Artículo de:a16z crypto

Compilado | Odaily Planet Daily (@OdailyChina); Traductor | Moni

Los activos tokenizados, también conocidos como "activos del mundo real (RWA)", están cambiando la forma de los activos, cómo fluyen y cómo se construyen los sistemas financieros.

El mes pasado, el mercado de activos tokenizados superó los 300.000 millones de dólares y actualmente se mantiene en torno a los 340.000 millones (excluyendo stablecoins). Este tamaño es aproximadamente equivalente al de un banco regional o el fondo de dotación de una universidad de élite. Aunque sigue siendo muy pequeño en comparación con el sistema financiero global, ya es lo suficientemente significativo como para tener un impacto real.

Hace apenas dos años, el mercado de activos tokenizados no alcanzaba los 30.000 millones de dólares, pero desde entonces el mercado ha experimentado cambios trascendentales: la Ley GENIUS en EE.UU. aportó un marco regulatorio más claro para las stablecoins, la infraestructura institucional en cadena ha madurado gradualmente y una gran cantidad de instituciones financieras comenzaron a desplegar tecnología blockchain casi al mismo tiempo. Fueron precisamente estos factores los que impulsaron que el mercado de activos tokenizados creciera 10 veces en menos de dos años. (Nota: aunque las stablecoins no están incluidas en las estadísticas anteriores, han impulsado sustancialmente el crecimiento de todo el mercado al simplificar enormemente los pagos y liquidaciones en cadena).

Este artículo utilizará 7 gráficos para analizar las razones detrás del auge de los activos tokenizados y su dirección futura.

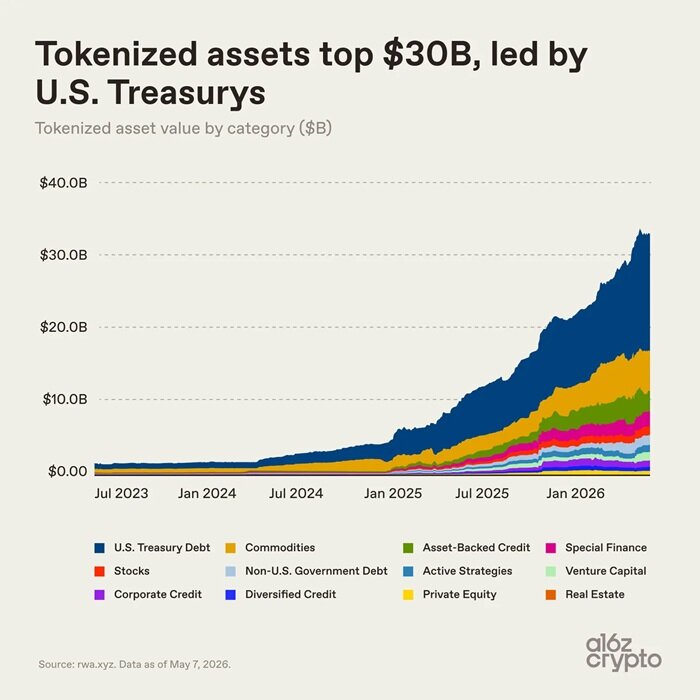

El despegue de los activos tokenizados: los bonos del Tesoro de EE.UU. como principal motor de crecimiento

Los bonos del Tesoro de EE.UU. son el principal impulsor del reciente crecimiento del mercado de activos tokenizados.

Las ventajas de tokenizar los bonos del Tesoro son claras e intuitivas: los inversores pueden mantener activos robustos que generan ingresos en forma digital, con transacciones más eficientes y flexibles; las instituciones financieras pueden mejorar la eficiencia en la liquidación y la gestión de activos colaterales, conectándose sin problemas con los mercados financieros digitales.

Los inversores en criptomonedas también pueden utilizar los bonos del Tesoro tokenizados para aprovechar stablecoins inactivas y obtener rendimientos del mercado monetario tradicional. Instituciones de gestión de activos como BlackRock y Franklin Templeton se han sumado a esta tendencia, impulsando un mercado de billones de dólares.

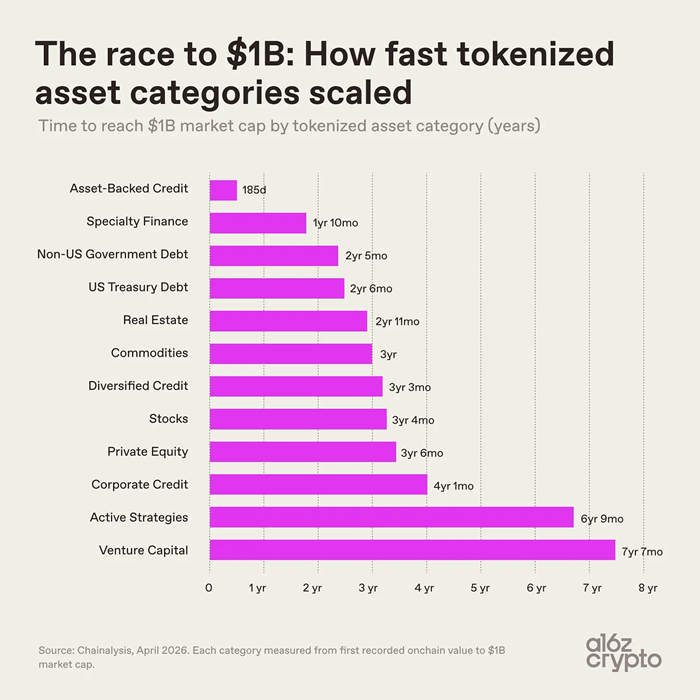

Es importante señalar que las tasas de crecimiento de los distintos tipos de activos tokenizados varían enormemente, debido tanto a las dificultades técnicas y de cumplimiento normativo para llevar diferentes activos a la cadena, como a la aceptación del mercado una vez que los productos se lanzan.

- Los activos respaldados por crédito lideran por un amplio margen en crecimiento. Esta categoría incluye principalmente tokens de líneas de crédito con garantía hipotecaria, tokens de préstamos estructurados, seguidos por contratos de reaseguro, pagarés de minería de Bitcoin y otros activos financieros especializados, que alcanzaron un valor de mercado de 10.000 millones de dólares en dos años.

- Los activos de capital riesgo tardaron más de siete años en superar los 100.000 millones de dólares en valor de mercado, y los activos de estrategias activas tuvieron un ciclo similar. Estos activos tienen estructuras complejas, ciclos de inversión largos y mayores barreras operativas y regulatorias.

- Los bonos del Tesoro y las materias primas tuvieron un ritmo moderado de adopción en cadena, alcanzando los 100.000 millones de dólares en 2-3 años, y ahora son categorías principales del mercado.

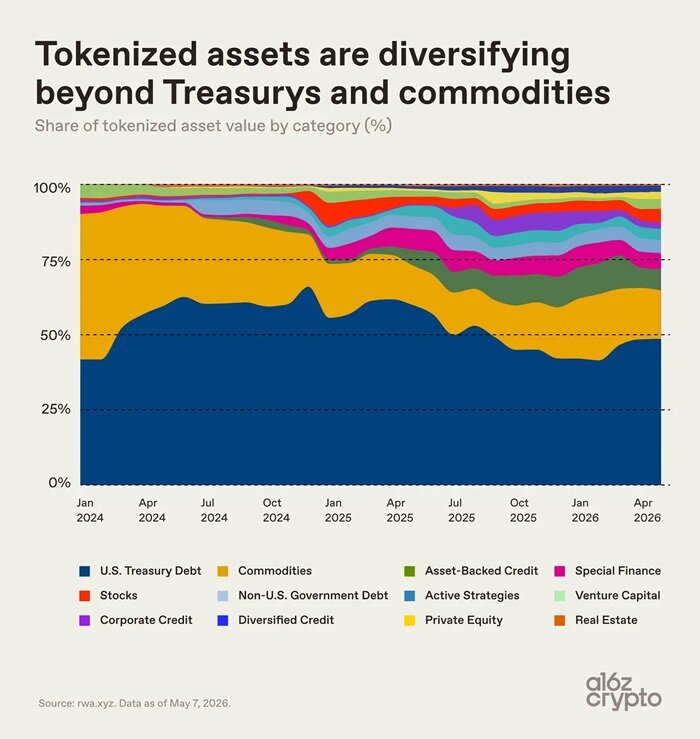

A principios de 2024, los bonos del Tesoro y las materias primas acaparaban casi todo el mercado de activos tokenizados. Después de 2024, categorías como crédito, finanzas especializadas y acciones han ganado cuota de mercado de forma constante, pero la concentración del mercado sigue siendo alta. Actualmente, los bonos del Tesoro estadounidenses y las materias primas tokenizados representan alrededor de dos tercios de la cuota de mercado.

Panorama segmentado del mercado de activos tokenizados

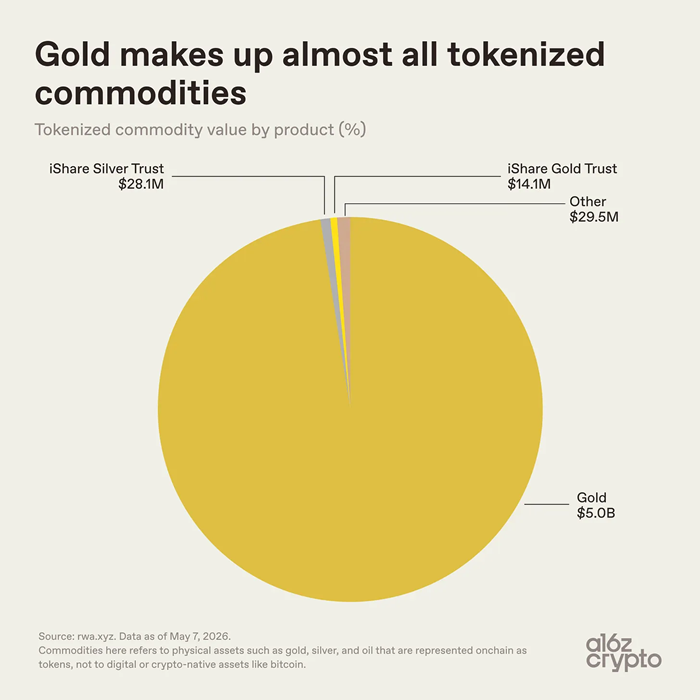

El segmento de materias primas tokenizadas está altamente concentrado internamente. Los tokens de oro dominan la mayor parte del mercado, con un tamaño total de aproximadamente 51.000 millones de dólares, de los cuales los tokens de oro representan 50.000 millones. Los tokens de plata y otras categorías suman solo 57,6 millones de dólares, menos del 0.01%.

El oro se adapta naturalmente al modelo de activo tokenizado. Actualmente, el mercado de materias primas tokenizadas está básicamente dominado por el oro. Esto se debe a que el oro tiene un estándar global unificado, es fácil de almacenar, no se deteriora fácilmente y tradicionalmente ya se ha comerciado mediante certificados de propiedad.

Además, los inversores en el mercado de criptomonedas siempre han mostrado afinidad por los activos relacionados con el oro; Bitcoin fue llamado oro digital en sus inicios. Productos como el token de oro XAUT de Tether o el PAXG de Paxos mapean la propiedad del oro almacenado en bóvedas a la blockchain, transformando los derechos sobre el oro físico en tokens digitales que pueden mantenerse en una cartera en cadena.

Los mercados de activos tokenizados para categorías emergentes como petróleo crudo, productos agrícolas, energía o poder computacional son extremadamente pequeños, y la industria aún se encuentra en una etapa incipiente.

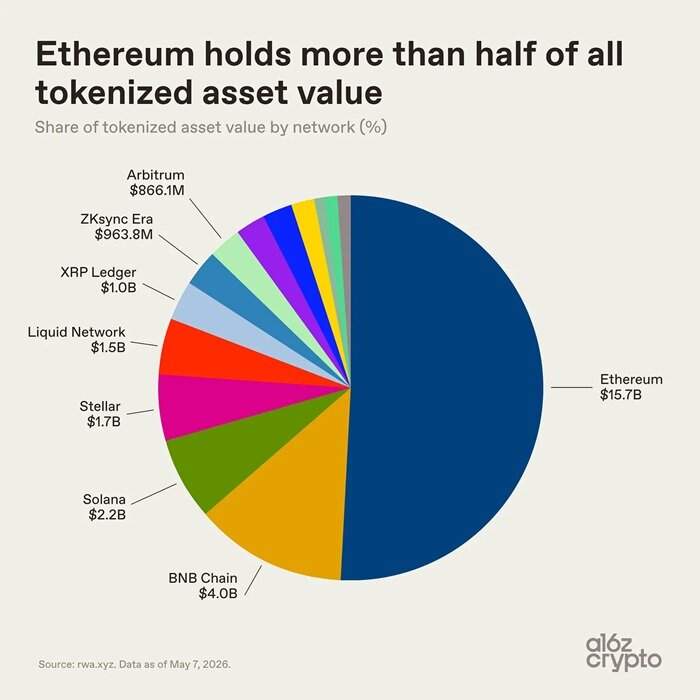

Desde la perspectiva del despliegue en cadenas de bloques subyacentes, el ecosistema de activos tokenizados está más diversificado. Ethereum, gracias a su ventaja de ser el primero en finanzas descentralizadas y su base para la adopción institucional, sigue ocupando una posición de liderazgo, albergando activos por valor de 157.000 millones de dólares, más de la mitad del mercado.

El resto del mercado de activos tokenizados se distribuye en múltiples cadenas: BNB Chain tiene un tamaño de mercado de alrededor de 40.000 millones de dólares, Solana unos 22.000 millones, Stellar unos 17.000 millones, la cadena lateral de Bitcoin Liquid Network unos 15.000 millones, y cadenas como XRP Ledger, ZKsync Era y Arbitrum tienen tamaños cercanos a los 10.000 millones de dólares cada una.

La industria de los activos tokenizados no se ha consolidado en una única cadena de bloques. Los activos se distribuyen entre los principales ecosistemas blockchain según criterios como el costo de transacción, la liquidez, los requisitos de cumplimiento normativo y las relaciones comerciales. Sin embargo, el dato más revelador no es el tamaño del mercado de activos tokenizados... sino cómo se utilizan estos activos.

Continuemos con el análisis:

La mayoría de los activos tokenizados aún no son "componibles"

El tamaño del mercado no es la única métrica central; el valor de aplicación real de los activos es más indicativo.

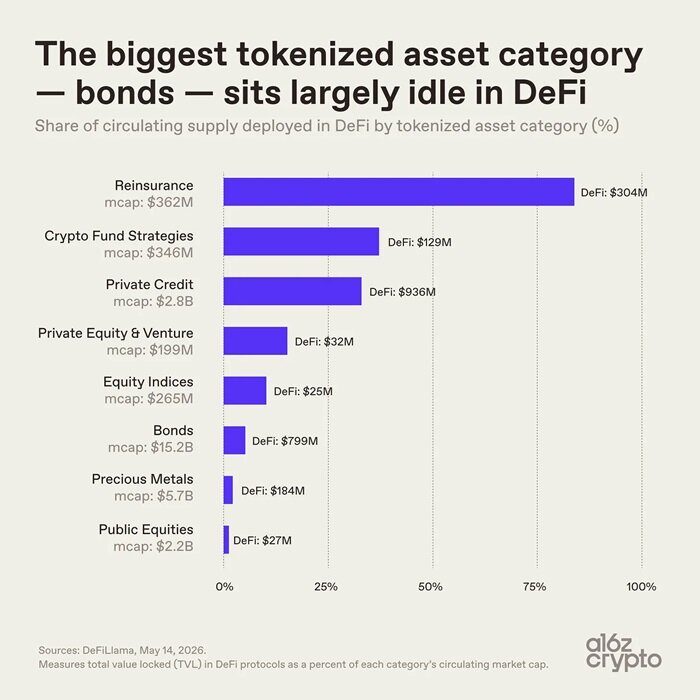

Los bonos son la categoría de activos tokenizados más grande por valor de mercado, con 152.000 millones de dólares, pero solo el 5% de la oferta circulante se utiliza en protocolos DeFi, aproximadamente 8.000 millones de dólares. La utilización de activos tokenizados de metales preciosos también es baja. La mayoría de los activos tokenizados solo se utilizan para almacenamiento en cadena y aún no se han convertido en módulos financieros básicos que puedan combinarse libremente y reutilizarse de manera interconectada.

Las categorías de activos tokenizados más especializadas muestran una situación opuesta: los tokens de reaseguro, con un valor de mercado de 362 millones de dólares, tienen una tasa de uso en protocolos en cadena del 84%; los tokens de crédito privado tienen una tasa de uso del 33%. Estos activos fueron diseñados desde el principio para adaptarse a escenarios de aplicación componibles en cadena. En contraste, activos líderes como los bonos del Tesoro o el oro tienen como función principal simplificar la tenencia y transferencia de activos en cadena, sin alterar la lógica operativa subyacente del activo. Esta situación también pone de manifiesto una división central en la industria: el grado de "naturaleza nativa en cadena" varía considerablemente entre los diferentes activos tokenizados.

Algunos activos pueden circular y utilizarse libremente entre cadenas, mientras que otros solo utilizan la blockchain como una herramienta de registro, con capacidades limitadas de transferencia y composición de activos. La mayoría de los activos tokenizados actuales son esencialmente solo activos digitalizados; solo migran la contabilidad a la cadena, sin liberar su potencial de composición. Y la componibilidad es el valor central de las finanzas en cadena y una clave para la mejora del sistema financiero.

El índice de naturaleza nativa de tokens de Pantera Capital muestra que más del 70% de los activos tokenizados se encuentran en el nivel más bajo de "naturaleza nativa en cadena". Una gran cantidad de tokens son solo certificados digitales de activos físicos fuera de cadena, y el control real del activo todavía depende de registros fuera de cadena e intermediarios.

Actualmente, la industria de activos tokenizados aún se encuentra en una etapa temprana de desarrollo: por un lado, activos que son solo registros digitales en cadena; por otro, activos nativos en cadena que se integran profundamente con las características de la blockchain.

La infraestructura tecnológica para la composición en cadena ya está disponible, las categorías de activos se están diversificando gradualmente, pero la aplicación de integración profunda apenas comienza.

Tendencias futuras de los activos tokenizados

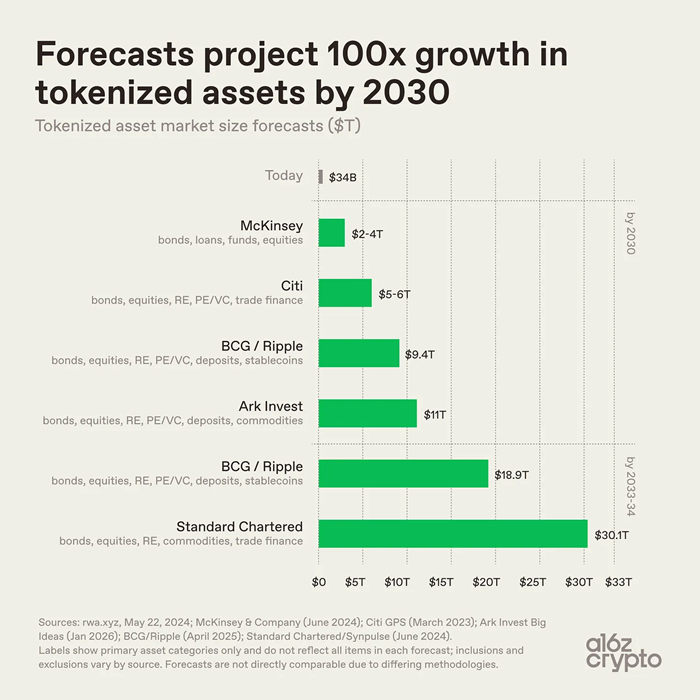

Las predicciones sobre el tamaño futuro de la industria de activos tokenizados varían, pero en general se determina que el mercado continuará expandiéndose.

- McKinsey predice que el mercado de activos tokenizados alcanzará entre 2 y 4 billones de dólares para 2030.

- Ark Invest estima un tamaño de mercado de 11 billones de dólares.

- Boston Consulting Group en conjunto con Ripple calcula que el mercado de activos tokenizados alcanzará los 9,4 billones de dólares en 2030 y escalará a 18,9 billones en 2033.

- Standard Chartered predice que el mercado de activos tokenizados superará los 30 billones de dólares para 2034.

Basándose en estas estimaciones, en comparación con el tamaño actual de 340.000 millones de dólares, la industria de activos tokenizados tiene un espacio de crecimiento potencial de cien veces a largo plazo. Por supuesto, las diferencias en las cifras no se deben a discrepancias en la predicción de la velocidad de adopción, sino a diferentes criterios de delimitación estadística. Los ámbitos de las estadísticas varían entre las instituciones, incluyendo categorías de activos, si se incluyen stablecoins y depósitos, y el alcance de la definición de tokenización. Por ejemplo: McKinsey se enfoca en bonos, crédito, fondos y acciones; Standard Chartered suma materias primas y financiamiento comercial; Boston Consulting Group y Ripple incluyen adicionalmente depósitos y stablecoins. Sin embargo, aunque los criterios de medición difieren, la industria coincide unánimemente en que la escala de los activos tokenizados experimentará una expansión exponencial.

En el panorama financiero global, el volumen actual de activos tokenizados sigue siendo minúsculo.

- El tamaño total del mercado global de bonos supera los 140 billones de dólares; los bonos tokenizados son solo 152.000 millones, un 0,01%.

- El valor de mercado global del oro físico asciende a billones de dólares; el oro tokenizado son 50.000 millones, menos del 0,02%.

- La capitalización bursátil global supera los cien billones de dólares; las acciones tokenizadas son 15.000 millones, solo un 0,001%.

Hoy en día, nuevos segmentos de mercado se han consolidado de manera estable. Activos como los bonos del Tesoro estadounidenses, el oro o el crédito privado, que tienen precios claros, demanda estable y propiedad simple, han sido los primeros en completar su adopción en cadena. En la etapa actual, la tokenización aún no ha revolucionado las propiedades subyacentes de los activos, solo ha optimizado los métodos de liquidación y circulación. La conexión profunda de los activos con los sistemas financieros digitales aún está en exploración.

Actualmente, la tokenización de activos se limita más a un nivel de digitalización, donde los activos tienen dificultades para lograr aplicaciones componibles y programables. La próxima etapa de la industria enfrentará desafíos fundamentales: llevar partes más complejas del sistema financiero a la cadena e integrar los activos tokenizados más profundamente en una infraestructura financiera componible y nativa de internet.