Original del fundador de EthereumVitalik Buterin

Compilado | Odaily Planet Daily Qin Xiaofeng(@QinXiaofeng 888 )

Agradecimiento especial a Vladimir Novakovski, desarrolladores de Curve y otras personas que proporcionaron comentarios y revisiones para este artículo.

Supongamos que tienes un código de índice de precios T, que representa un cierto índice de precios en términos de ETH. Por ejemplo, T podría ser el precio USD/ETH (es decir, el inverso de ETH/USD), o CPI/ETH (es decir, CPI/USD * USD/ETH), o cualquier otro índice de precio de una mercancía, o incluso índices más exóticos (como el alquiler promedio de una ciudad). Deseas permitir a los usuarios obtener exposición al riesgo de T.

En términos simples, tu objetivo es crear, dentro de un ecosistema donde solo ETH es un activo "sin confianza" (o posiblemente extendido a otros activos sin confianza), un activo sintético que siga T, sin depender de un emisor centralizado. La única dependencia de confianza es un oráculo, pero los oráculos pueden ser minimizados en términos de confianza, a diferencia de los emisores.

Si consideramos T como el precio USD/ETH, entonces este problema es esencialmente el mismo que el de una "moneda estable algorítmica". Pero, en realidad, se trata de futuros perpetuos.

Todos los métodos que intentan proporcionar esta funcionalidad deben enfrentar un problema fundamental: todo el sistema solo puede contener ETH, y la suma total de sus activos y pasivos valorados en T debe ser cero. Por lo tanto, por cada usuario que mantiene una posición positiva en T, debe haber otro usuario que mantenga la misma cantidad de posición negativa en T. ¿Qué sucede si T sube demasiado, causando que los tenedores de T negativo "quiebren"?

En las monedas estables algorítmicas tradicionales, este problema se resuelve mediante liquidaciones forzadas.

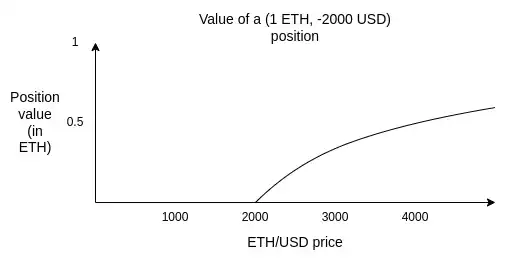

Por ejemplo, supongamos que el precio de ETH es de 2500 dólares, y un usuario tiene una posición (1 ETH, -2000 dólares). Si el precio de ETH cae a 2000 dólares (en realidad, para un margen de seguridad, se activaría a un precio ligeramente superior), el sistema debe poder "liquidar forzosamente" a ese usuario: permitir que cualquier otra persona aporte 2000 dólares y reciba el 1 ETH subyacente, para que todo el sistema no quede atrapado con una deuda de 2000 dólares sin suficiente garantía.

El problema de depender de liquidaciones es que las liquidaciones dependen de oráculos en tiempo real. Necesitas un oráculo capaz de proporcionar un valor vinculante del precio ETH/USD y hacerlo en tiempo real.

Los oráculos en tiempo real son difíciles de hacer seguros. Solo puedes depender de un número limitado de participantes que observen señales en tiempo real de manera automatizada. No puedes utilizar ningún mecanismo con recurso. Tampoco puedes usar la técnica actualmente más efectiva para construir oráculos seguros y baratos: colocar un mercado de predicción frente a un oráculo seguro pero caro, y usar el oráculo caro solo en caso de serias discrepancias.

Este artículo propone un enfoque disruptivo que puede permitir que los activos sintéticos dependan únicamente de oráculos "lentos": eliminamos por completo el concepto de liquidación, y cambiamos el "bloque de construcción fundamental" del sistema de deuda a opciones. Sobre esta base, puedes elegir construir un activo que siga el índice como una estructura de nivel superior, o no hacerlo en absoluto, dejando que los usuarios reequilibren por su cuenta. Separar estos dos mecanismos aporta mayor estabilidad y flexibilidad.

Opciones sintéticas

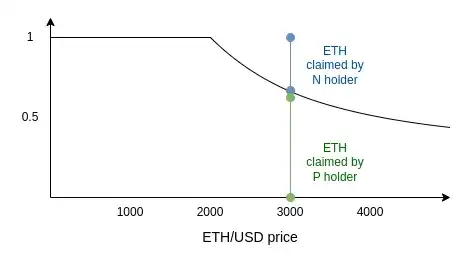

Definimos dos activos: P y N.

Los parámetros incluyen: (i) código T, (ii) precio de ejercicio S, (iii) fecha de vencimiento M.

En cualquier momento, se puede generar un par (P, N) dividiendo 1 ETH. De igual manera, puedes combinar P y N en cualquier momento para recuperar 1 ETH.

En el momento M, se consulta al oráculo para determinar el valor de T. Sea ese valor x. Después de que el oráculo se determina:

- P recibe

min(1, S / x)ETH - N recibe

max(0, 1 - S / x)ETH

Nota: P + N = 1. Por lo tanto, no existe posibilidad de liquidación.

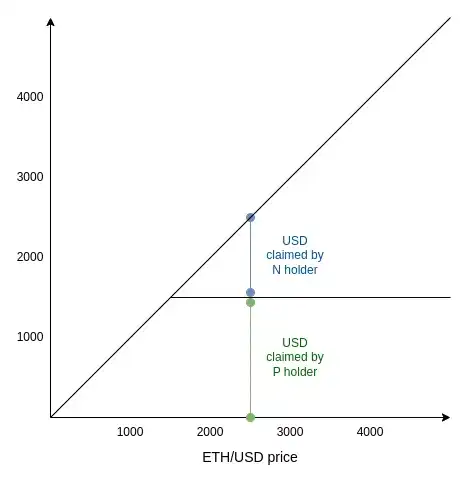

Además, para facilitar la comprensión, aquí está el mismo gráfico valorado en dólares:

Una característica interesante de este diseño es que es "en efecto" un mercado de predicción, y este tipo de mercados han existido y se han negociado durante años. Ver: Mercados Escalares (Scalar Markets | Seer).

Esto significa que el diseño puede compartir el mismo oráculo que un sistema de mercado de predicción, mejorando la seguridad.

Cómo usar las opciones sintéticas

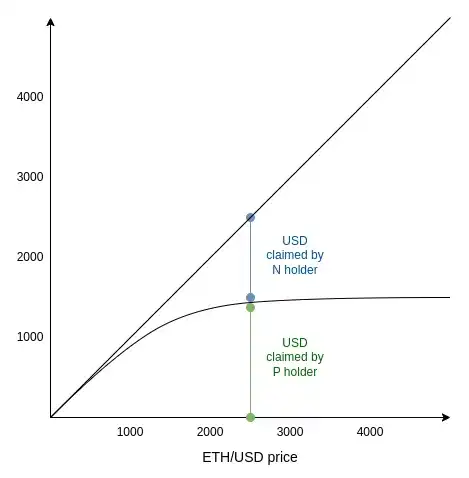

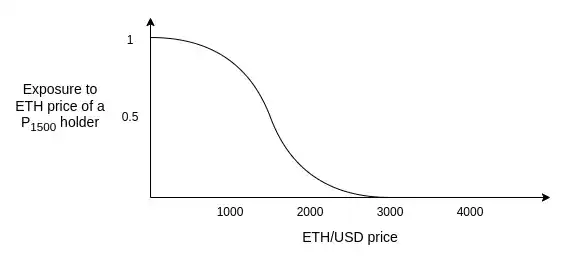

Supongamos que el precio actual es 2500, y como usuario deseas construir una cartera con cierta exposición al dólar. Compras algo de (P 1500), que es un activo P con un precio de ejercicio muy por debajo de 2500 (aquí 1500). ¿Es esto suficiente?

No del todo. Aunque el precio actual está muy por encima de 1500, al momento del vencimiento, el precio aún podría caer por debajo de 1500. Cuanto mayor sea ese riesgo, más se desviará el valor en dólares de (P 1500) de su máximo. De hecho, comenzará a desviarse de 1 dólar de manera cuadrática. El gráfico es el siguiente:

Nota: esto es solo una versión suavizada de la curva anterior. El grado de suavización depende tanto de cuánto difiera el precio actual de 1500, como de la expectativa del mercado sobre cuánto fluctuará el precio en el futuro.

Para entender por qué, supongamos que M es dentro de dos semanas y el precio actual es 1499. ¿Cuánto vale (P 1500) ahora? Equivale a la posibilidad de que "el precio ETH/USD sea mayor a 1500 dentro de dos semanas". ETH a veces es muy volátil, este valor podría ser alto o bajo, digamos 50 dólares. ¿Y si el precio actual cae a 1399? El precio de P caería, pero no a cero, porque aún existe la posibilidad de que el precio se recupere por encima de 1500 antes de M.

Cuando ETH/USD está muy por debajo de 1500, el valor de N tiende a cero. Cuando ETH/USD está muy por encima de 1500, el valor de N tiende a precio - 1500. En la región intermedia, es una curva suave que transiciona de un modo a otro.

La ecuación de Black-Scholes es un método formalizado para intentar estimar el precio justo de (P 1500) (al menos cuando el índice T representa algún precio, y no un subyacente más exótico como el clima). Sin embargo, desde 2008, la ecuación de Black-Scholes se ha convertido en un símbolo de fragilidad catastrófica debido a la dependencia excesiva de modelos matemáticos, y no sin razón. Por lo tanto, no debemos ser demasiado dogmáticos sobre los detalles específicos de la curva, al menos porque no queremos introducir otro oráculo que necesite medir la volatilidad esperada, la asimetría o la curtosis.

En cambio, debemos recordar el siguiente gráfico, que es la derivada del anterior. Te dice: ¿cuánta exposición al riesgo de ETH tiene cada unidad de (P 1500) al nivel de precio actual?

Recuerda, como titular de (P 1500), tu objetivo es "mantener" dólares, sin exposición al riesgo de ETH. Este gráfico te dice la estrategia: el enfoque seguro es mantener opciones profundamente "dentro del dinero", y luego hacerlas rodar a opciones con un precio de ejercicio más bajo una vez que el precio se acerca al precio de ejercicio.

Por ejemplo, podrías seguir un algoritmo así: si el precio actual es X, compra PS con precio de ejercicio S < X/2, con vencimiento en 1-2 meses. Si el precio cae por debajo de S * 1.5, haz un rollover a PS' con precio de ejercicio S' < X/4. No mantengas hasta el vencimiento, porque te expondrías al riesgo de ETH cuando el oráculo determine el precio.

Deja que los especuladores y creadores de mercado mantengan N, y te proporcionen liquidez.

Podemos contrastar las propiedades de los activos sintéticos basados en liquidación con los basados en opciones de la siguiente manera:

En ambos sistemas, se necesita actuar ante grandes fluctuaciones de precios: en uno es el protocolo el que liquida, en el otro son los usuarios los que reequilibran. La distinción clave de los activos sintéticos basados en opciones es que el usuario puede elegir cómo realizar esta acción.

El reequilibrio puede ser realizado por un DAO en cadena completamente automatizado (nota: completamente automatizado. Todas las reglas son establecidas por el DAO, sin necesidad de votaciones, ni IA). Tal DAO sería un "envoltorio" para el sistema de opciones y proporcionaría la "moneda estable". Alternativamente, los usuarios pueden optar por reequilibrar localmente, usando un daemon en su propio dispositivo.

Al mover el punto de decisión de "cuándo {liquidar/reequilibrar}" de las herramientas en cadena a las manos del usuario, obtenemos dos ventajas:

- Reducir el riesgo de MEV para el usuario, porque las transacciones no son visibles de antemano.

- Eliminar la dependencia de un oráculo normativo global. Los usuarios aún necesitarán depender de oráculos que respondan más rápido que (por ejemplo) dos semanas, pero los usuarios pueden ocultar qué oráculo usan (por ejemplo, un proxy ejecutado localmente que consulta docenas de sitios de noticias financieras, nadie sabe cuáles, y luego toma la mediana). Esto ayuda a proteger al sistema de ataques al oráculo.

La elección principal del usuario radica en el momento y los umbrales. Si el usuario reequilibra con frecuencia, es más vulnerable a las fluctuaciones de precios a corto plazo de la contraparte. Si el usuario reequilibra de manera conservadora, soportará más deriva cuadrática.

Creo que aceptar un grado moderado de deriva cuadrática (por ejemplo, alrededor del 1-4% de desviación estándar anualizada) es una estrategia subestimada. Este costo es significativo, y es contrario a la intuición, haciendo que este diseño no sea utilizable como una "moneda estable contable" (es decir, no se puede hacer que el receptor y el remitente o las autoridades fiscales de ganancias de capital "finjan que es un dólar").

Sin embargo, si no lo ves desde el ángulo de "quiero simular el dólar", sino desde el de "quiero estabilidad de precios" (es decir, poder pagar gastos futuros conocidos), es mucho más razonable. La fluctuación anualizada entre monedas fiduciarias supera con creces el 1-4%. Los gastos futuros esperados de cada individuo o empresa en su moneda local también tienen una volatilidad anualizada muy superior al 1-4%. Además, los rendimientos de equilibrio de las monedas estables algorítmicas (como RAI) también suelen fluctuar en magnitudes similares.

Una decisión importante a tomar es: incluso si reequilibras de manera conservadora, ¿cuál es el mecanismo de mercado mediante el cual ocurre el reequilibrio? Es muy fácil perder un 2% o más anual en múltiples rondas de deslizamiento, y este es el mayor riesgo de que todo el esquema pierda competitividad.

Afortunadamente, la preferencia temporal de los usuarios casi siempre es muy baja. A los usuarios no les importa si reequilibran hoy, mañana o en tres días. Debemos aprovechar esto y diseñar una estructura de mercado ideal cuyo deslizamiento sea mucho menor que el de un creador de mercado automatizado tradicional. El reequilibrio se parecerá más a un market making unilateral, que a una venta inmediata.