Autor: a16z New Media

Compilación: Deep Tide TechFlow

Enlace original:https://www.a16z.news/p/charts-of-the-week-dexit-real-or

Guía de Deep Tide: Este informe semanal de gráficos de a16z cubre cuatro temas, cada uno merece un artículo por separado: la reducción de costos de la IA desencadena el efecto Jevons, la escala real del gasto de capital de los gigantes tecnológicos, el mercado de predicción Kalshi está superando a las agencias profesionales, y el retraso completo de los hitos vitales de los estadounidenses de 30 años. Las fuentes de datos son sólidas, el enfoque es calmado y moderado, es una referencia de alta calidad para comprender la intersección de las tendencias tecnológicas y macroeconómicas actuales.

DExit......¿Tendencia real o ilusión?

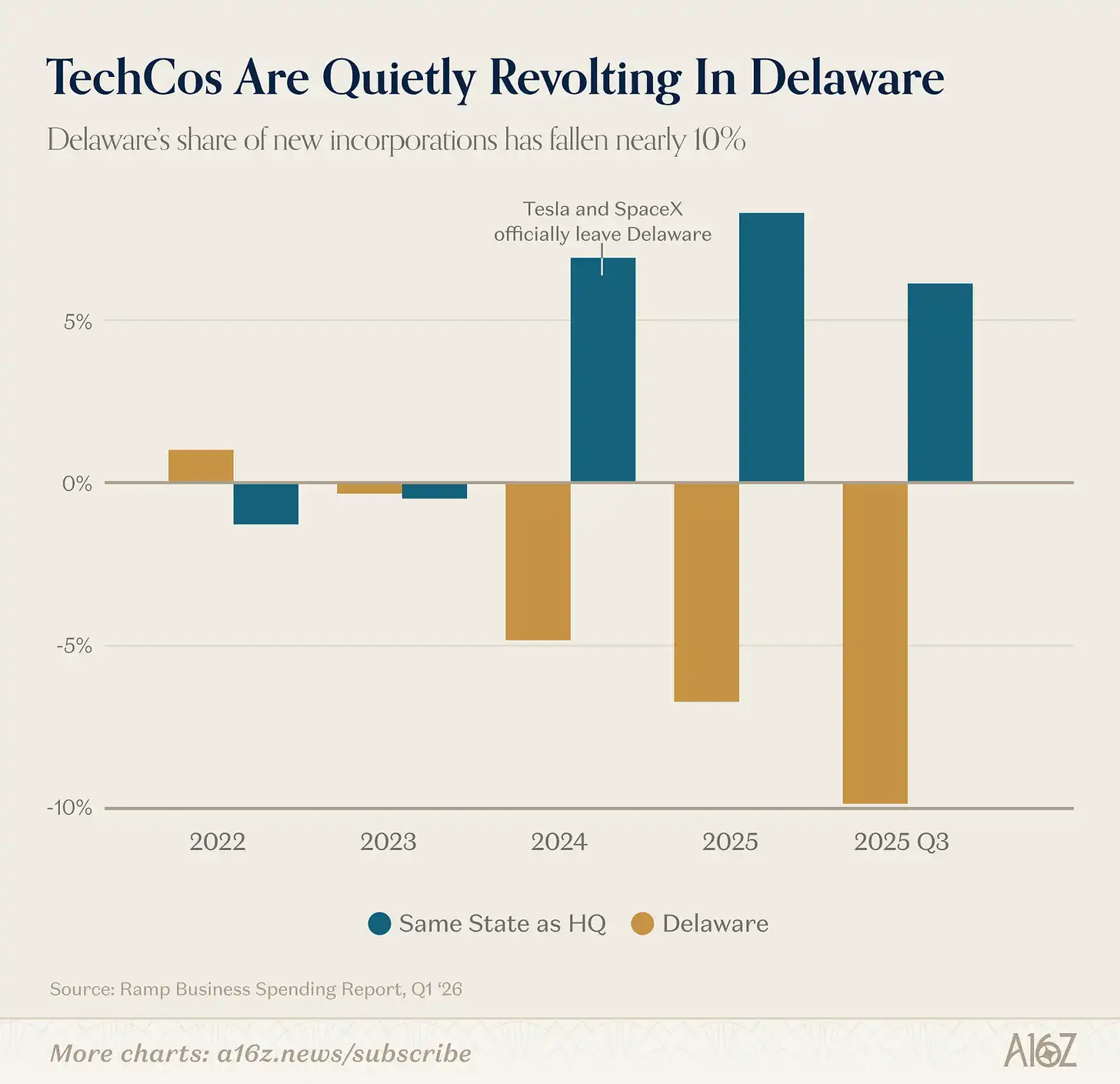

Delaware sigue siendo el lugar preferido para registrar empresas en EE.UU., pero esta posición se está debilitando silenciosamente:

Según datos de Ramp, la participación de Delaware en los nuevos registros de empresas ha caído continuamente desde 2023, con una caída de aproximadamente el 10% en el tercer trimestre de 2025.

La historia no se repite exactamente, pero a menudo rima...... quizás.

Delaware no siempre ha sido el santuario de registro de empresas.

Hace aproximadamente un siglo, Delaware reemplazó a Nueva Jersey—la antigua "madre de los trusts"—como el lugar preferido para registrar empresas. Nueva Jersey perdió su ventaja porque el entonces gobernador Woodrow Wilson intentó frenar los "abusos corporativos", empeorando enormemente el entorno empresarial del estado. La ley corporativa de Delaware se modeló basándose en la ley de Nueva Jersey anterior a la era de Wilson, por lo que naturalmente acogió con gusto a las empresas que se iban, y luego, junto con el Tribunal de Equidad de Delaware, pasó casi 100 años construyendo una reputación como un lugar maduro y justo para resolver disputas entre empresas e inversores.

Sin embargo, lo que tomó un siglo construir, comenzó a tambalearse en solo unos años. Correcta o incorrectamente, el Tribunal de Equidad de Delaware ha adoptado recientemente una postura más laxa en las demandas de accionistas (especialmente en varios casos de alto perfil, incluido, entre otros, Tesla), y las empresas realmente comenzaron a trasladar sus registros a otros lugares. Buenas noches, buena suerte, Delaware.

Al menos esta es la narrativa predominante, pero otros datos muestran una situación más compleja.

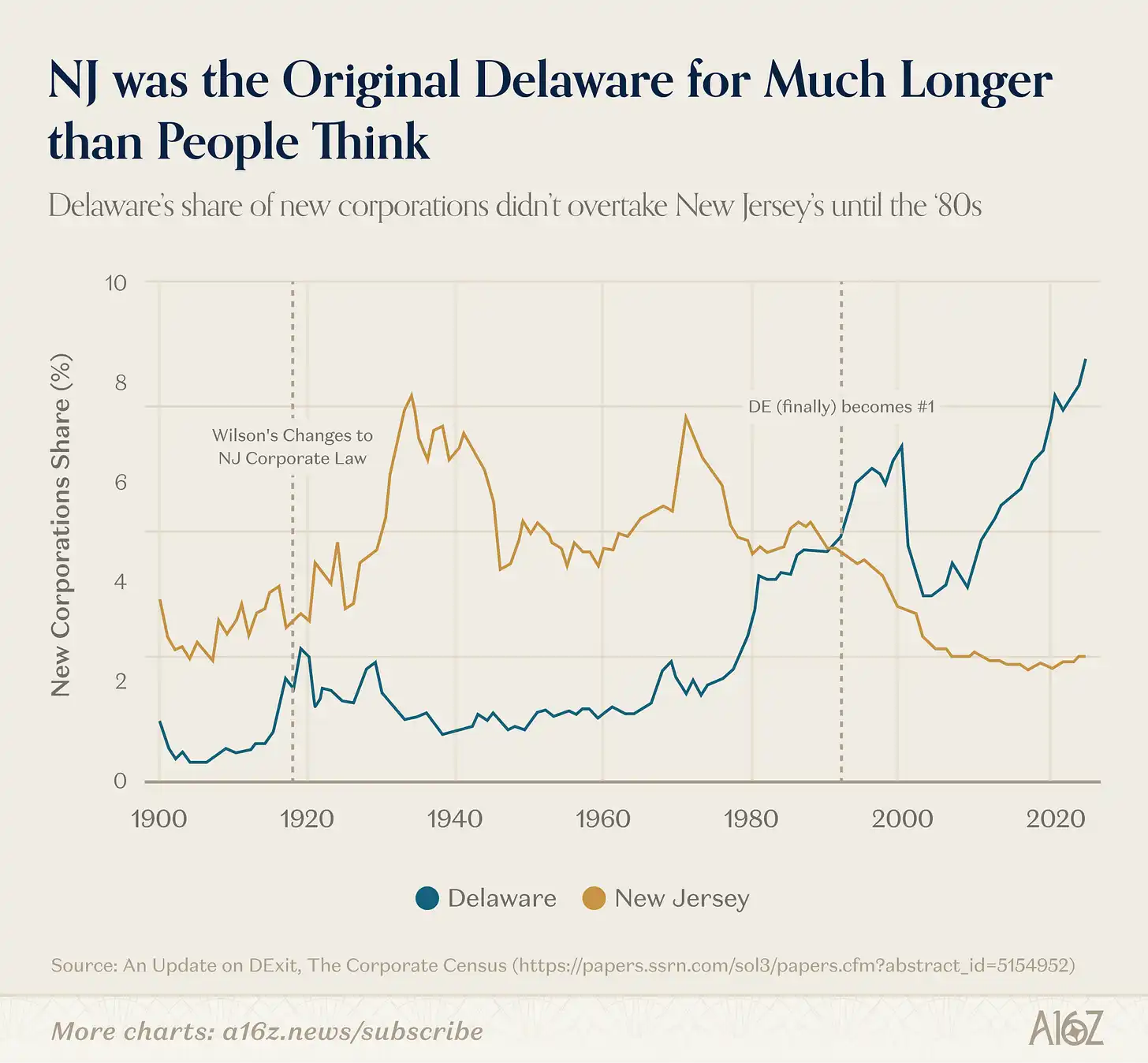

En primer lugar, incluso el mito fundacional de Delaware en sí no es del todo exacto.

Hasta la década de 1980 (es decir, unos 60 años después del mandato del gobernador Wilson), Delaware realmente superó a Nueva Jersey para convertirse en el estado número uno en número de registros de empresas en EE.UU.:

Nueva Jersey dominó durante mucho más tiempo de lo que describe la narrativa predominante. El catalizador que finalmente permitió a Delaware dar la vuelta a la situación probablemente fue la aprobación de una serie de leyes relacionadas con la responsabilidad de los directores, muy apreciadas por las empresas que cotizan en bolsa, sumado a efectos de red que se auto-reforzaron, creando su propia inercia.

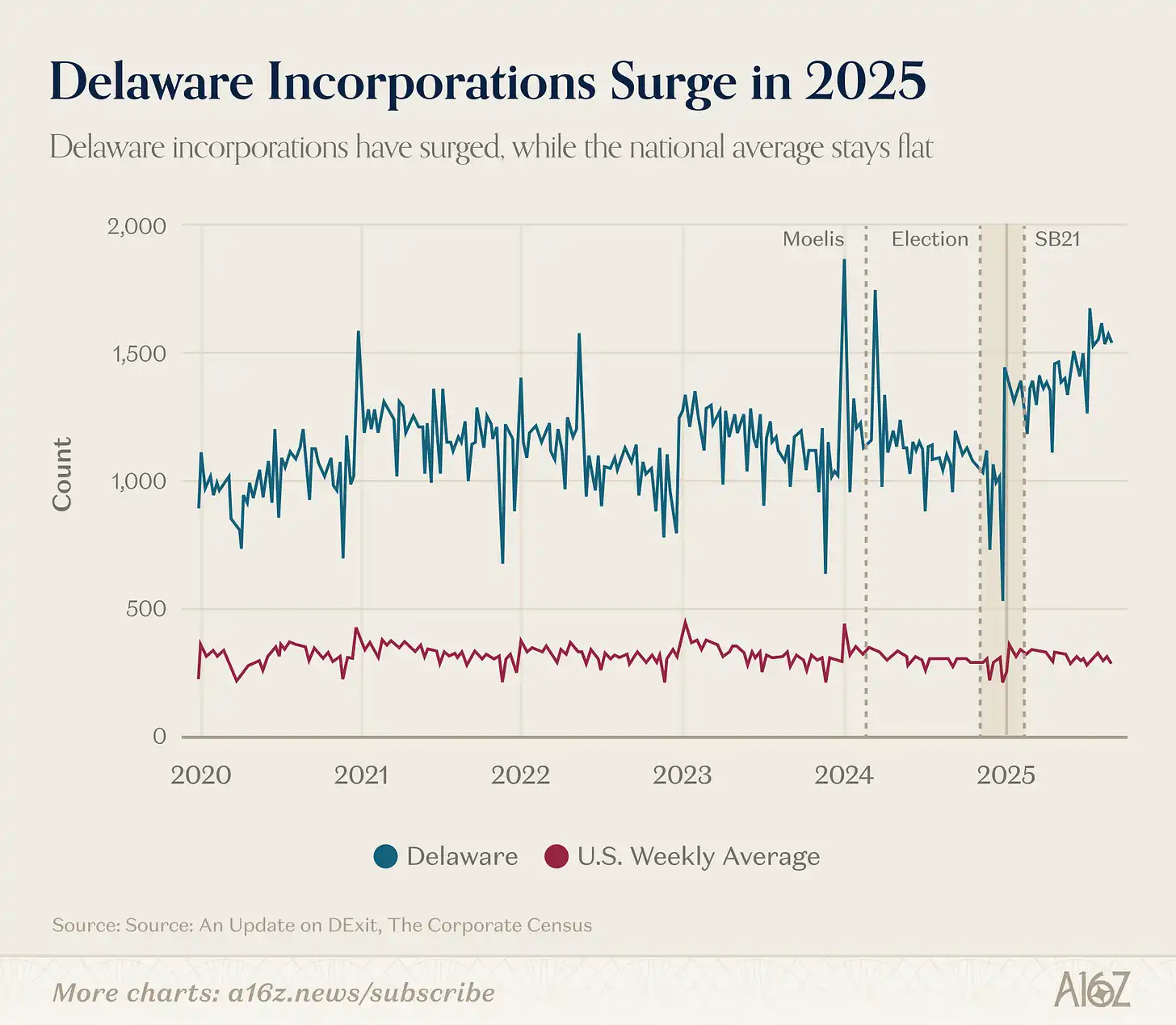

En segundo lugar, independientemente de lo que esté sucediendo con las empresas de alto perfil que cotizan en bolsa (y las empresas en los datos de Ramp), Delaware en general parece estar bien, incluso más que bien:

Según datos publicados por el Foro de Gobierno Corporativo de la Facultad de Derecho de Harvard, la participación de Delaware en el total de empresas de EE.UU. en realidad creció significativamente desde finales de 2024 hasta 2025.

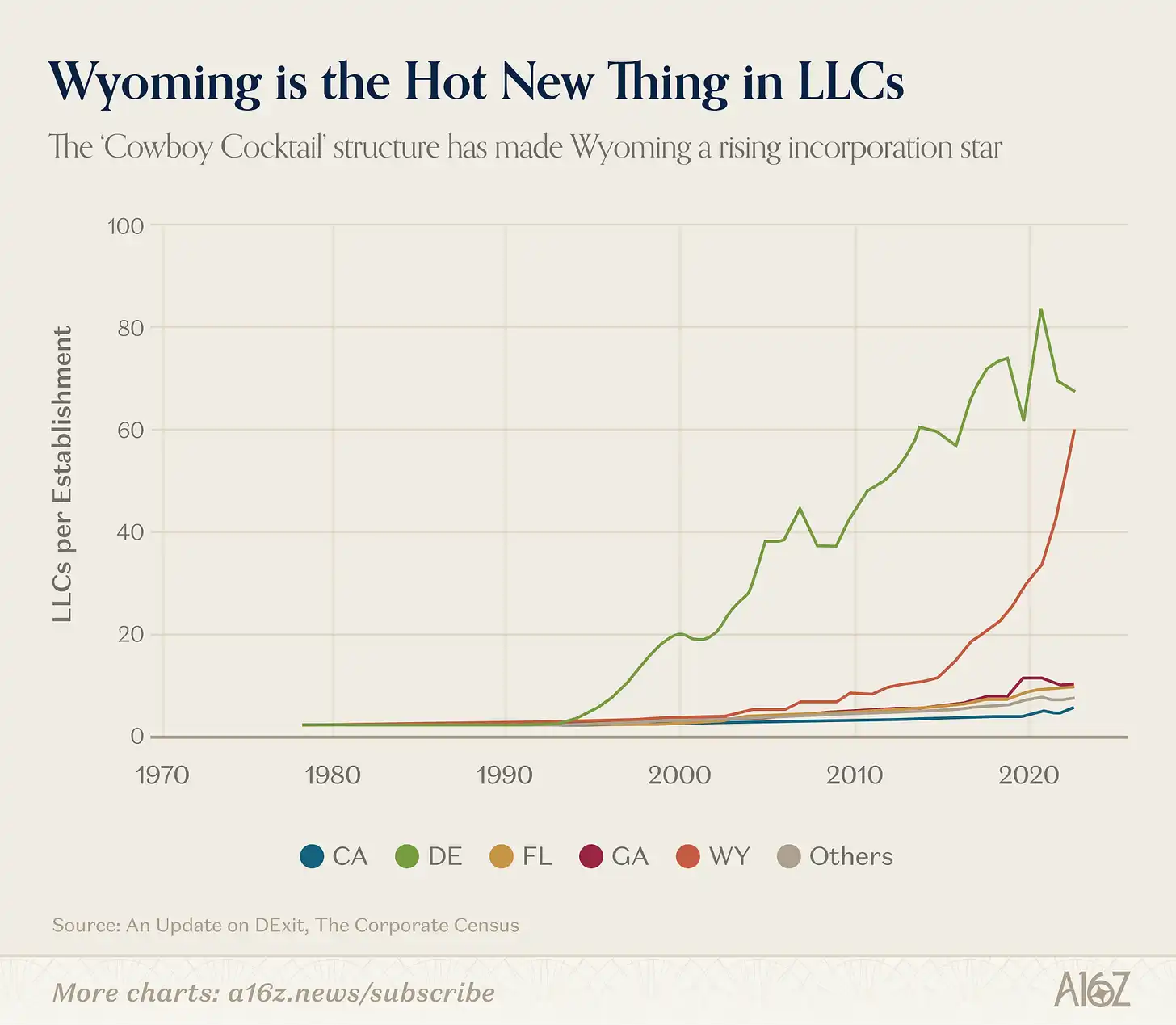

De hecho, si buscas un caso claro de "DExit", probablemente sea este, y no tiene nada que ver con Tesla, sino con una forma específica de empresa:

Las LLC de Wyoming comenzaron a crecer rápidamente alrededor de 2015.

¿Por qué? Probablemente esté relacionado con disposiciones específicas de protección de activos y privacidad en la ley de LLC de Wyoming, que el propio estado promociona como un "cóctel vaquero".

En resumen, el punto aquí no es que el DExit no esté ocurriendo (porque al menos algunos datos indican que sí está ocurriendo—incluso si solo es la salida de unas pocas empresas de alto perfil, es significativo), pero la situación real es ciertamente más compleja de lo que presenta la narrativa predominante.

La realidad es que Delaware todavía disfruta de la ventaja de ser la opción por defecto, por no hablar de todos los efectos de red vinculados, y todo esto es difícil de cambiar.

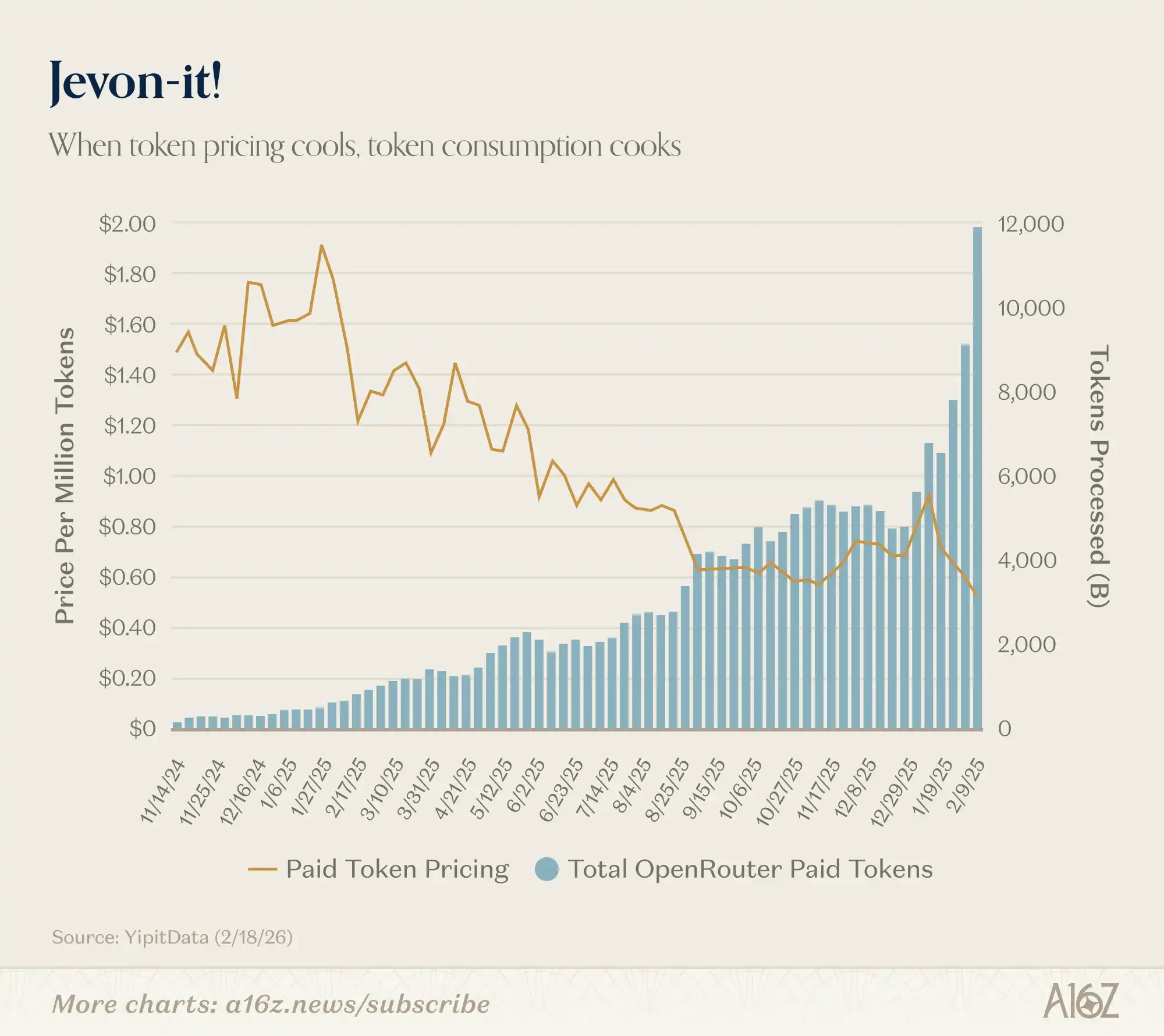

Publicamos una versión anterior de este gráfico, pero a medida que hay más datos, el efecto es más sorprendente.

El costo del token baja, el consumo del token sube:

Desde principios de este año, el precio de los tokens de pago bajó de unos 90 centavos por millón de tokens a 50 centavos, mientras que la cantidad de tokens procesados casi se duplicó, de unos 6,000 a 12,000.

Este es el típico efecto Jevons. Cuanto más barata es la IA, más IA usamos. Alegría.

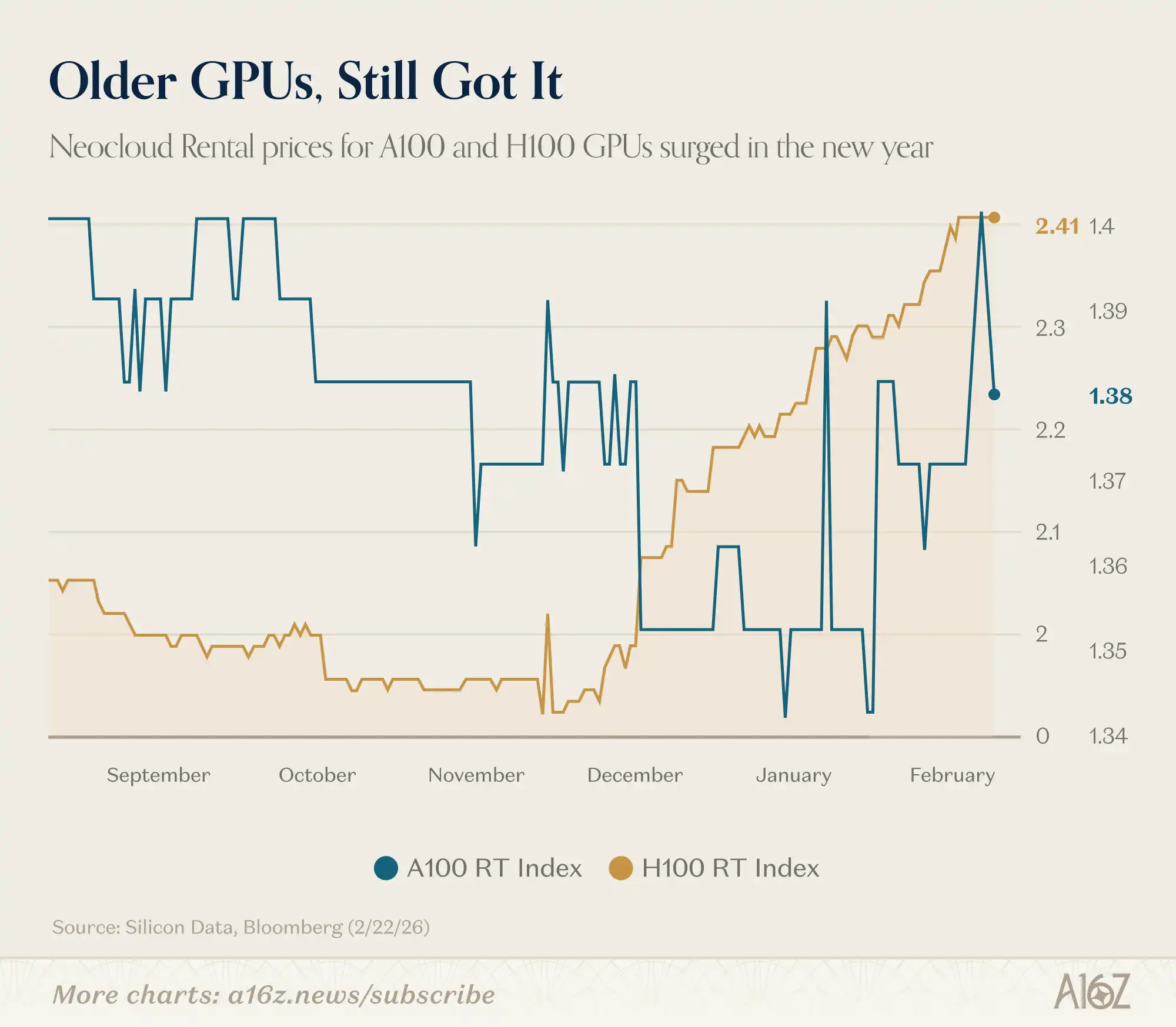

¿Recuerdan cuando decían que cuando salían GPU nuevas y mejores, las viejas ya no querían?

Parece que eso tampoco es cierto:

Según datos de Silicon Data, los precios de alquiler de las H100 y A100 de Nvidia han subido este año.

El mercado está lejos de mostrar signos de exceso de oferta de potencia de cálculo, sino que parece que ni siquiera ha rozado la superficie de la demanda existente.

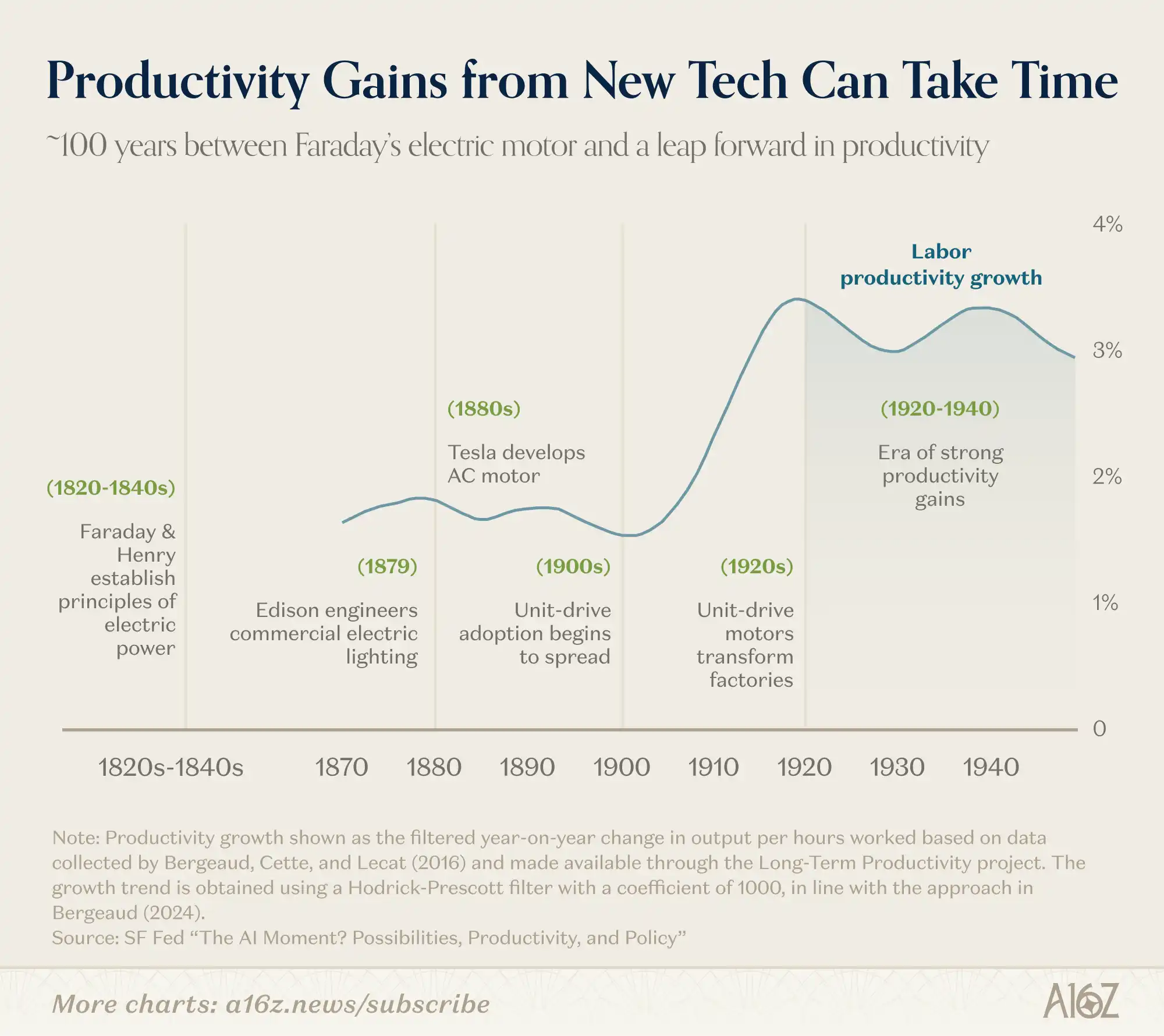

Esta comparación no es una analogía perfecta, pero si la historia sirve de referencia, puede que necesitemos un tiempo más para ver cómo es realmente una economía "impulsada por la IA":

Pasaron unos 100 años desde que Faraday y Henry comenzaron a discutir sobre la corriente eléctrica hasta que la ola de productividad industrial realmente estalló en la primera mitad del siglo XX.

Los ciclos de iteración tecnológica se han acelerado desde la década de 1820, pero las variables involucradas en un cambio de plataforma de nivel siguen siendo extremadamente numerosas.

Roy Amara tiene una famosa cita: "Siempre sobreestimamos el cambio en dos años y subestimamos el cambio en diez años".

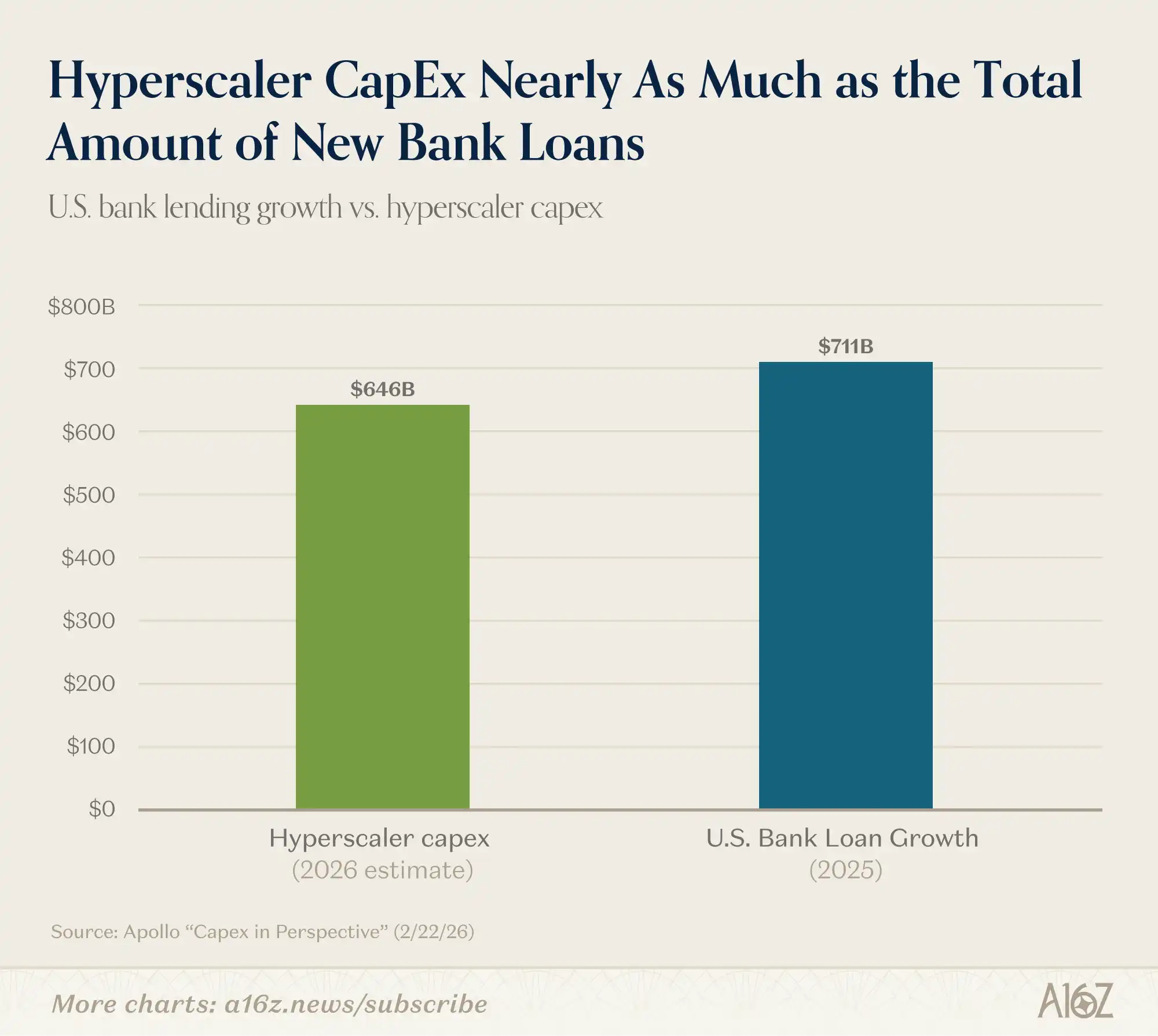

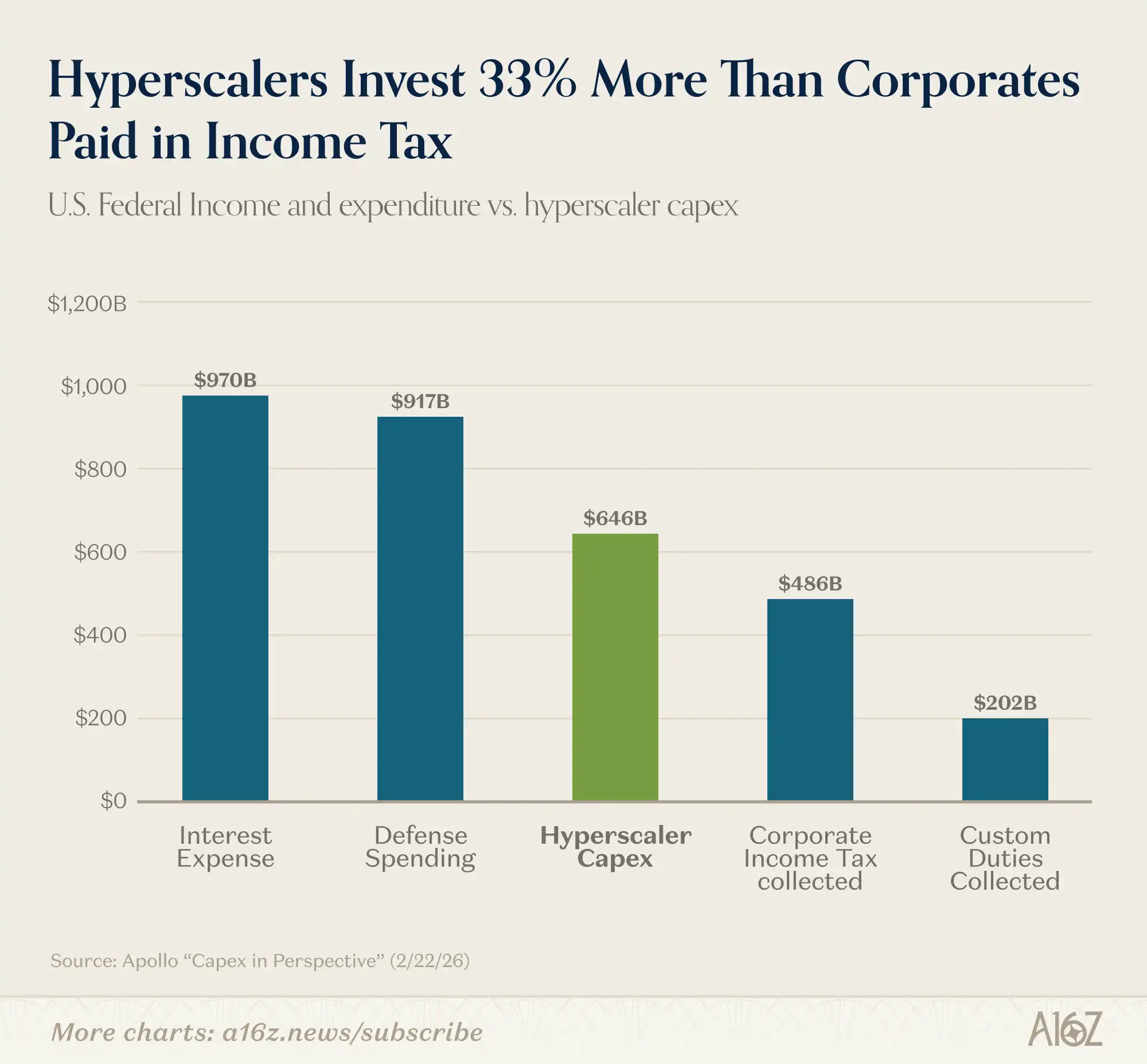

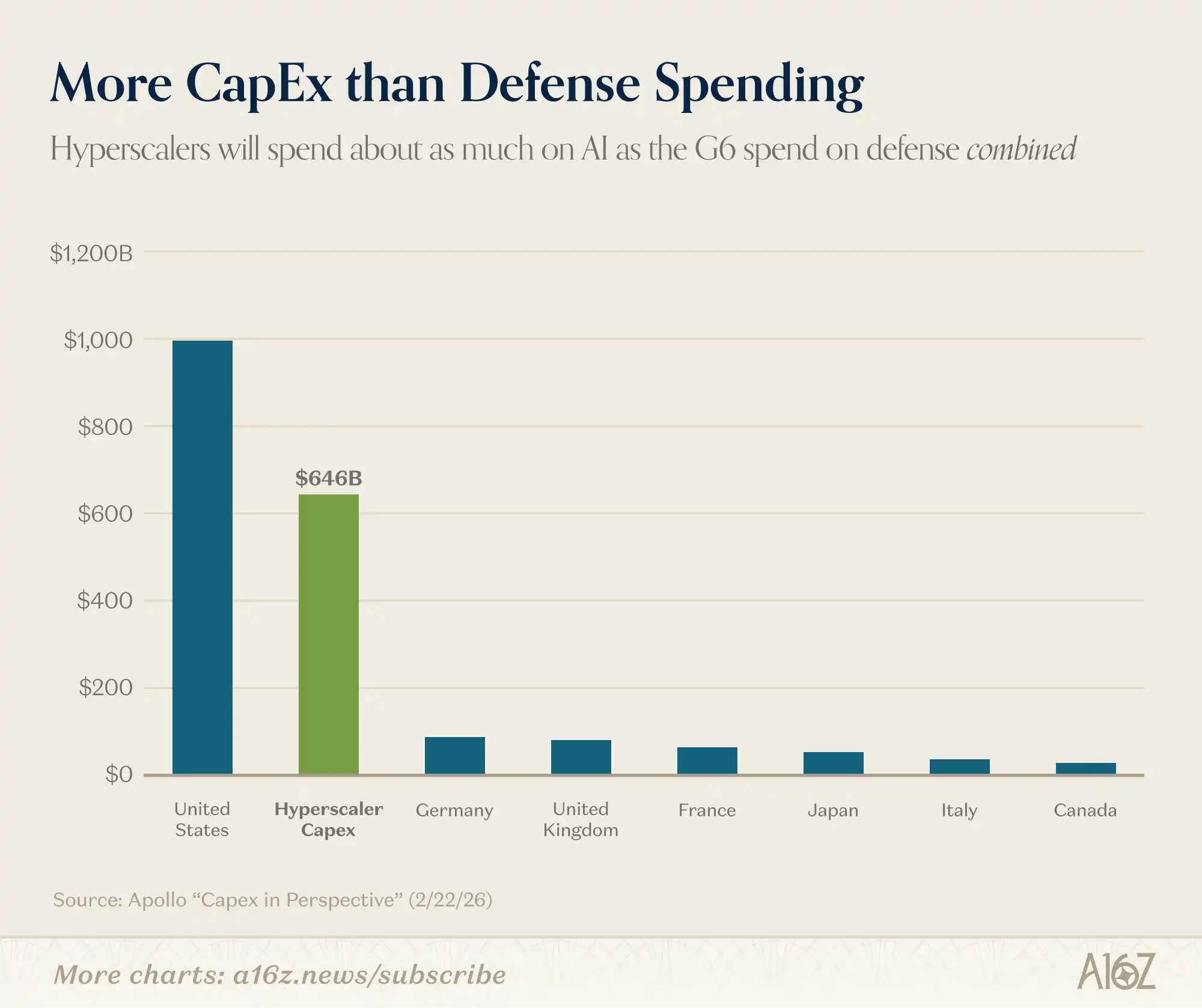

Gasto de capital, visto en ejes de coordenadas

Miren estos datos que nunca pasan de moda: el gasto de capital en IA es grande.

Vea la siguiente comparación:

Se espera que el gasto de capital en IA en 2026 se acerque al total de nuevos préstamos netos de todos los bancos de EE.UU. en 2025:

El gasto de capital es aproximadamente un 33% más alto que los ingresos totales del impuesto corporativo de EE.UU., y aproximadamente 3 veces el total de aranceles:

El gasto de capital es aproximadamente 6 veces el presupuesto militar total de cualquier país del G7 no estadounidense:

Así que, sí, el gasto de capital es realmente grande.

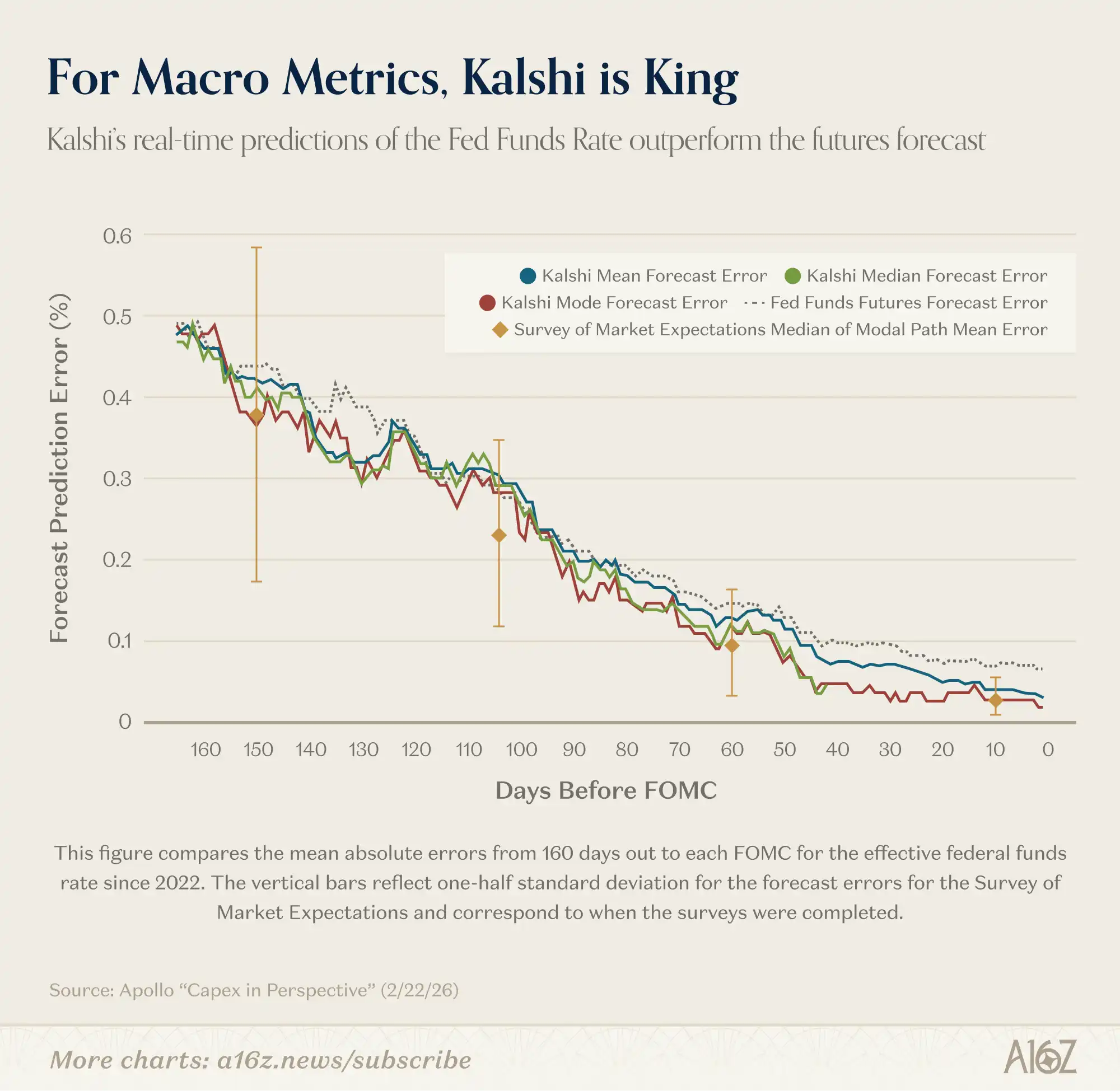

Kalshi incursiona en la predicción macro

Los investigadores de la Fed consideran que los mercados de predicción son bastante buenos.

Al menos en una métrica, las predicciones de Kalshi sobre la tasa de fondos federales ya han superado a las agencias de predicción profesionales:

Para las predicciones de la tasa de fondos federales a 150 días (es decir, después de 3 reuniones del FOMC), el error absoluto medio de Kalshi está muy cerca del de los pronosticadores profesionales. Pero a diferencia de las encuestas que solo proporcionan una instantánea de la trayectoria modal cada seis semanas, Kalshi proporciona una distribución de probabilidad completa actualizada continuamente...... Encontramos que la mediana y la moda de las predicciones de Kalshi tienen un registro de predicción perfecto el día anterior a las reuniones del FOMC, lo que es una mejora estadísticamente significativa en comparación con las predicciones de los futuros de fondos federales.

En otras palabras, aunque todos los pronosticadores comienzan de manera similar, las predicciones de Kalshi "actualizadas continuamente" se optimizan con el tiempo, logrando finalmente un "registro de predicción perfecto" el día antes del anuncio oficial de la tasa. Además, el rendimiento de Kalshi también supera las predicciones del mercado de futuros.

La ventaja de Kalshi va más allá de la tasa de fondos federales. Como señalan los investigadores de la Fed, dado que no hay otros mercados de opciones para indicadores macro como inflación, crecimiento, desempleo, etc., Kalshi es el único lugar que puede proporcionar un punto de referencia "de alta frecuencia, actualizado continuamente, con una distribución de probabilidad rica" para reflejar el juicio del "público" sobre la dirección de estos indicadores económicos.

Suena bastante importante.

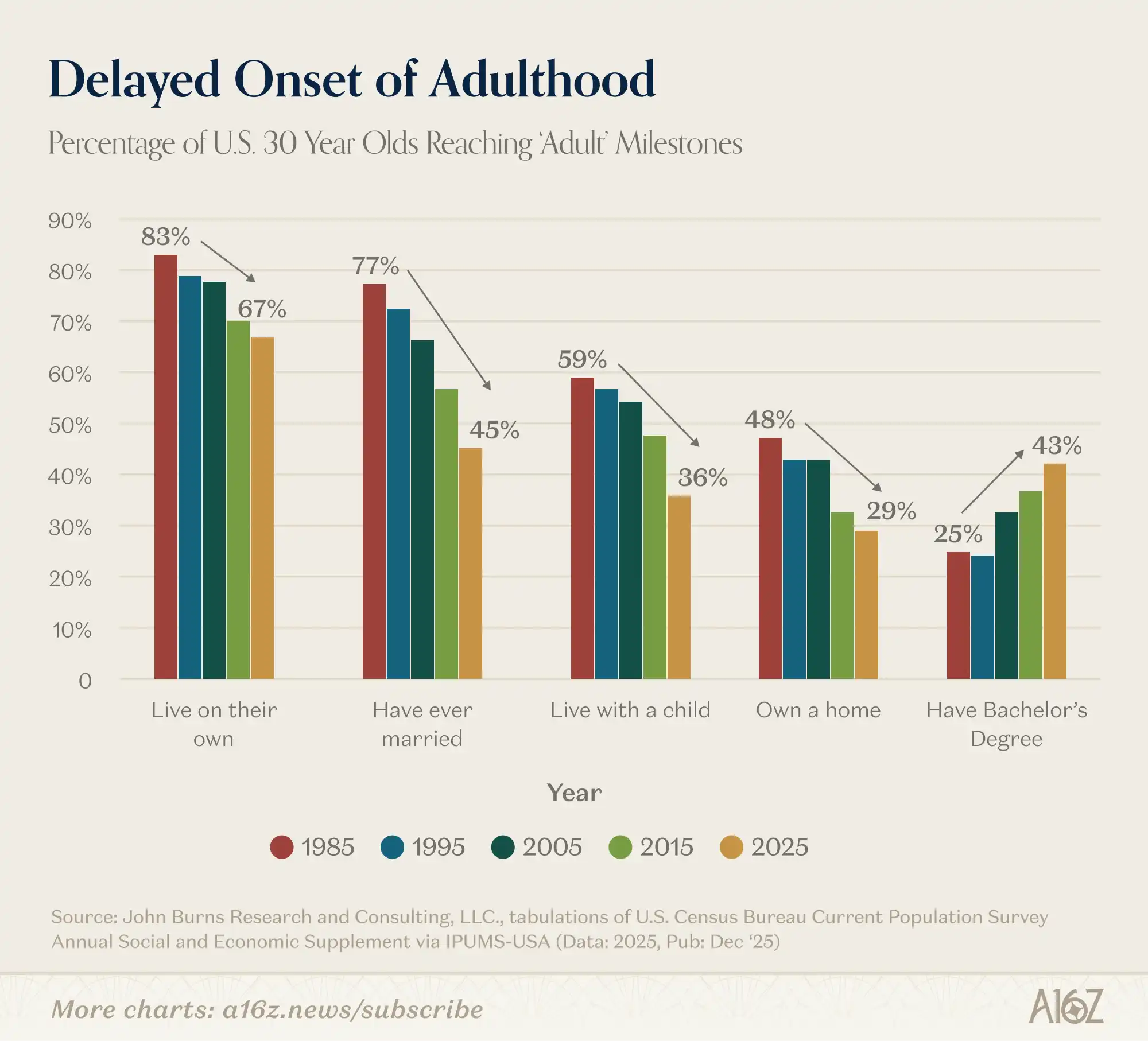

El retraso de la edad adulta

Este es un gráfico que invita a la reflexión, con (un poco de) comentario:

La proporción de personas de 30 años que alcanzan hitos vitales principales ha estado cayendo abruptamente al menos desde la década de 1980.

Cada vez menos personas de 30 años:

Viven de forma independiente;

Se han casado alguna vez;

Viven con hijos;

Son propietarios de su vivienda.

La única excepción es la tasa de matriculación universitaria: la proporción de personas de 30 años con una licenciatura casi se ha duplicado desde 1995.

Entonces, ¿vale la pena ir a la universidad?

¿Hitos? ¡Más bien como una piedra de molino al cuello, ¿verdad?!

Quizás sí, quizás no, pero la emoción del "arrepentimiento del comprador" parece impregnar el aire.