Escrito por: Bao Yilong

Fuente: Wall Street Insights

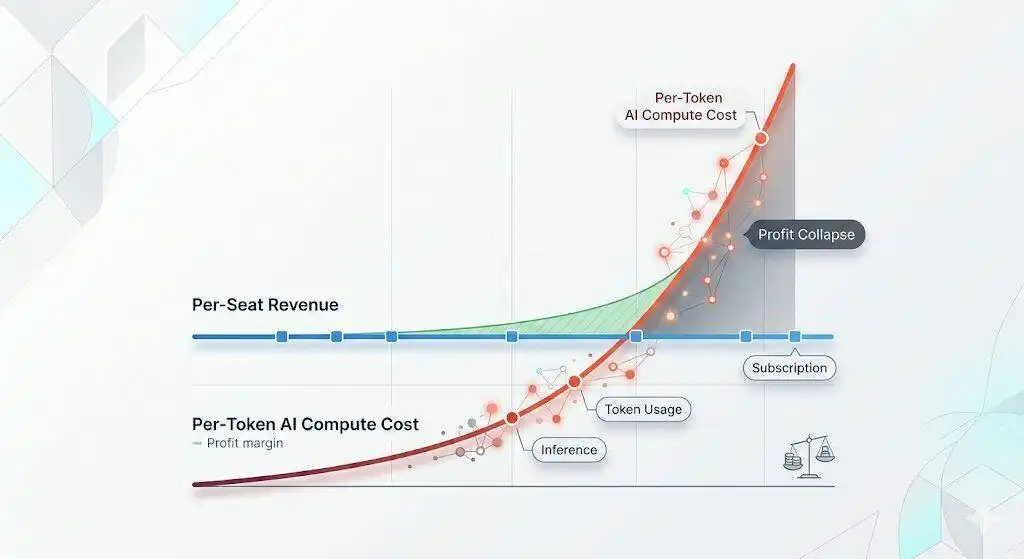

La racionalidad del gasto empresarial en IA está siendo sometida a una prueba rigurosa. El consumo de Tokens continúa aumentando, pero el valor comercial cuantificable es difícil de encontrar.

El 22 de mayo, Andrew Macdonald, director de operaciones de Uber, con una capitalización de mercado de más de 200.000 millones de dólares, declaró públicamente en un podcast que entre el crecimiento del consumo de unidades léxicas (Tokens) y la mejora sustancial del producto, "esa línea aún no existe".

Macdonald señaló que a las empresas les resulta cada vez más difícil justificar el aumento continuo del gasto en IA. Incluso acuñó un término para el fenómeno de despilfarro dentro de los equipos de ingeniería: "tokenmaxxing" (maximización de Tokens).

A mediados de mayo, Microsoft comenzó a reducir las licencias internas de Claude Code, argumentando que la facturación basada en Tokens era "insostenible".

La superposición de estos dos eventos obliga al mercado a afrontar una variable que antes se pasaba por alto. La economía de los Tokens, es decir, la economía unitaria del consumo de Tokens a escala empresarial, ha pasado de ser un tema marginal a convertirse en el pilar central de toda la tesis de inversión en IA.

Cinco conjuntos de datos componen un nuevo panorama

Desde abril, varios conjuntos de datos han aterrizado sucesivamente, delineando juntos una imagen alarmante.

En abril de este año, el director de tecnología de Uber declaró públicamente que la empresa había agotado su presupuesto anual para Claude Code en cuatro meses.

Entre 5000 ingenieros, la tasa de uso mensual oscilaba entre el 84% y el 95%, con facturas mensuales por persona que iban desde 150 hasta 2000 dólares. Se informó que el propio director de tecnología consumió Tokens por valor de 1200 dólares durante una demostración interna de dos horas.

Macdonald describió que al conocer esta cifra "literalmente se quedó sin palabras por la conmoción".

Respecto a Microsoft, según el boletín Notepad de Tom Warren de The Verge, Claude Code se volvió rápidamente popular entre los ingenieros internos de Microsoft, pero el modelo de facturación basado en Tokens hacía insostenible el gasto a escala, por lo que Microsoft procedió a reducir las licencias correspondientes.

GitHub anunció que a partir del 1 de junio, todos los planes de Copilot pasarían de una suscripción fija a un modelo de pago por uso.

La publicación oficial de discusión recibió cerca de 900 votos negativos, ya que según cálculos de usuarios, una sesión típica de programación con agentes consume de 30 a 40 dólares, lo que significa que un plan mensual de 10 dólares se agotaba en un solo uso.

La plataforma de productividad para desarrolladores Entelligence.AI, tras recopilar datos de 2444 empresas, descubrió que:

- Por cada dólar invertido en costes de Tokens de IA, solo 18 centavos generaban valor real que llegaba a los usuarios.

- 44 centavos se destinaban a corregir errores introducidos por la propia IA; 27 centavos fluían hacia retrabajos; 11 centavos se consumían en fricciones de revisión.

Según el Índice de Gasto en Tokens LLM Silicon Data de Bloomberg, el precio de los Tokens ha subido aproximadamente un 65% desde finales de febrero, y el precio del software de IA en Estados Unidos ha acumulado un aumento del 20% al 37% en el último año.

El debate bajistas vs. alcistas: un mismo hecho, dos interpretaciones

Los mismos datos, bajo diferentes marcos analíticos, apuntan a conclusiones diametralmente opuestas.

La visión alcista sostiene que el actual caos no es más que los dolores de parto de una transición exitosa.

Según el análisis de Jim Schneider de Goldman Sachs a principios de mayo, para 2030, la IA de tipo agente impulsará un crecimiento de 24 veces en el consumo de unidades léxicas, alcanzando unos 120 trillones de billones de Tokens por mes, y los márgenes brutos de los hiperescaladores de la nube y los proveedores de modelos se volverán positivos en los próximos 3 a 12 meses.

Rich Privorotsky, también de Goldman Sachs, cree que el primer trimestre de 2026 quizás marcó el pico del "tokenmaxxing" como KPI, y que la industria está pasando de perseguir el volumen de consumo a una métrica más saludable: el "coste por acción efectiva unitaria".

La investigación económica de J.P. Morgan también encontró que a principios de 2026 hubo un salto en los paquetes nuevos y actualizados de Python en PyPI, una tendencia que no se dio con el lanzamiento de ChatGPT en 2022, lo que indica que está ocurriendo una mejora real de la productividad.

Además, las 7 grandes tecnológicas (Mag 7) cotizan actualmente a unas 20 veces las ganancias futuras, muy por debajo de las 52 veces en el pico de la burbuja tecnológica del 2000, las 67 veces en Japón en 1989 y las 34 veces en la era de las "Nifty Fifty". Según los estándares de burbujas históricas, la situación actual no constituye una burbuja.

La visión bajista fue expuesta de manera más sistemática por Jim Covello, analista de semiconductores de Goldman Sachs, en un informe de abril.

Señaló que casi todo el valor en la cadena de suministro de IA fluye hacia las empresas de semiconductores, un fenómeno sin precedentes e insostenible históricamente. Las empresas de chips deberían beneficiarse cuando lo hacen sus clientes, pero en este ciclo, su prosperidad se produce a costa del consumo de toda la cadena de suministro aguas arriba.

El beneficio neto de Nvidia ha crecido aproximadamente 20 veces desde el lanzamiento de ChatGPT; los principales hiperescaladores de la nube han agotado su flujo de caja operativo y ahora recurren a la deuda: en 2025, la emisión de deuda relacionada con centros de datos fue de unos 182.000 millones de dólares, el doble que en 2024.

Un estudio del MIT Nanda muestra que el 95% de las empresas que invierten en IA generativa tienen un retorno cero. Este desacoplamiento quizás pueda mantenerse por un tiempo, pero no para siempre.

La preocupación por la estructura de financiación circular

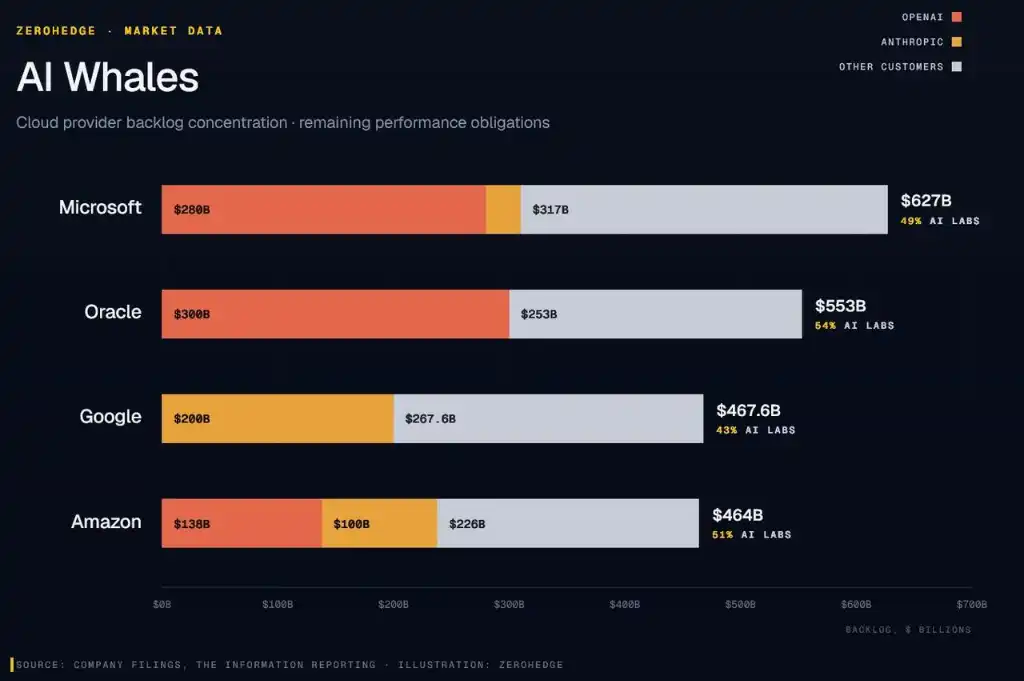

Este debate también involucra un nivel más complejo: el ciclo financiero entre los hiperescaladores de la nube y los laboratorios de IA.

Según documentos empresariales recopilados por The Information, OpenAI y Anthropic representan conjuntamente más de la mitad de los aproximadamente 2 billones de dólares en compromisos futuros de servicios en la nube de Microsoft, Oracle, Google y Amazon. En concreto:

- De los 627.000 millones de dólares de pedidos pendientes de servicios en la nube de Microsoft, 280.000 millones están vinculados a OpenAI;

- De los 553.000 millones de dólares de cartera de Oracle, el 54% (unos 300.000 millones) son compromisos de OpenAI;

- De los 467.600 millones de Google, Anthropic representa el 43% (unos 200.000 millones);

- La exposición correspondiente de Amazon también alcanza el 51% de sus 464.000 millones pendientes.

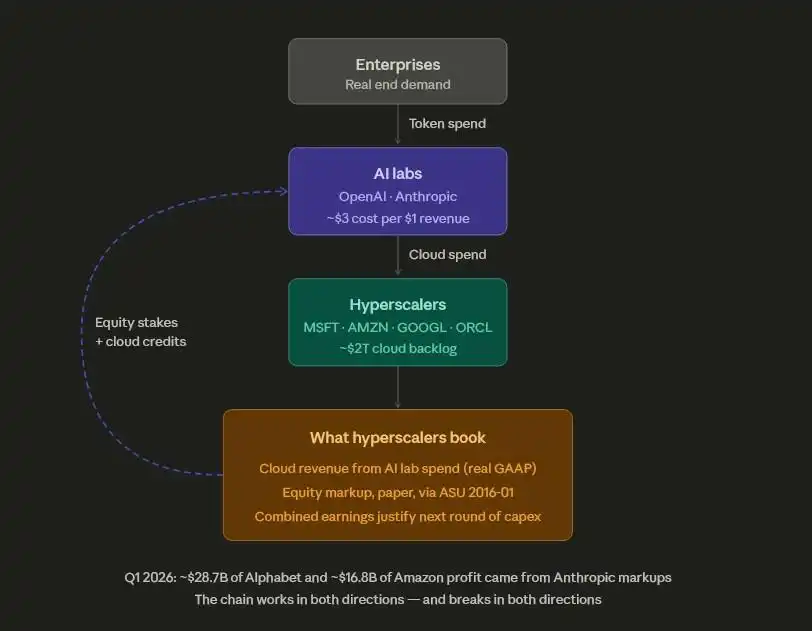

Esta estructura de financiación tiene un carácter cíclico endógeno. La inversión de 13.000 millones de dólares de Microsoft en OpenAI se materializó principalmente en forma de créditos de Azure, que OpenAI utiliza para comprar capacidad de cálculo en Azure, y Microsoft posteriormente los contabiliza como ingresos en la nube.

Los mismos hiperescaladores son tanto inversores de capital en los laboratorios de IA como proveedores de servicios que cobran facturas por capacidad de cálculo.

Esta estructura también se refleja en los datos de beneficios. Alphabet anunció un beneficio récord de 62.600 millones de dólares en el primer trimestre, de los cuales unos 28.700 millones, casi la mitad, procedían de la revalorización contable de su participación en Anthropic.

De los 30.300 millones de dólares de beneficio del primer trimestre de Amazon, 16.800 millones fueron ganancias no realizadas antes de impuestos por Anthropic, mientras que su flujo de caja libre se desplomó un 95%, hasta 1.200 millones de dólares, debido a unos gastos de capital en centros de datos de 44.200 millones de dólares en el mismo periodo.

La sostenibilidad de este sistema depende de la capacidad de los laboratorios de IA para seguir obteniendo financiación externa para cumplir sus compromisos de computación en la nube, lo que a su vez depende de que los clientes empresariales estén dispuestos a seguir pagando facturas de Tokens cada vez mayores.

Según los informes, Anthropic actualmente incurre en un coste de 3 dólares por cada dólar de ingresos. Una vez que el ritmo de financiación se ralentice, la credibilidad de las previsiones de ingresos en la nube disminuirá, y los múltiplos de valoración de los hiperescaladores también se enfrentarán a presiones de revaloración.

Esta cadena se transmite en ambas direcciones y también puede romperse en ambas direcciones.

Esto no es 1999, pero el problema es real

La situación actual no constituye un escenario típico de burbuja.

En términos de múltiplos de valoración, las Siete Grandes Tecnológicas cotizan actualmente a unas 20 veces las ganancias futuras, muy por debajo de los niveles de 52 veces en el pico de la burbuja tecnológica del 2000, 67 veces en el mercado japonés de 1989 o 34 veces en la era de las "Nifty Fifty".

La tecnología de IA en sí misma es real. Para los grupos de usuarios intensivos, los datos de mejora de la productividad también son verificables. OpenAI tiene unos ingresos anualizados de unos 20.000 millones de dólares, Anthropic de unos 4.300 millones, y estos dos laboratorios no van a desaparecer.

Hoy, el coste del Token (gasto en capacidad de cálculo) se ha convertido en el factor clave que determina el éxito o el fracaso de la IA, mientras que hace seis meses, ni siquiera se hablaba mucho de este tema.

En aquel entonces solo se preguntaban "¿funciona la tecnología?". Ahora la respuesta es clara: para trabajos específicos y para personas específicas, la tecnología sí funciona.

Pero surge un nuevo problema: ¿el dinero que las empresas aguas abajo ahorran usando IA puede transmitirse a tiempo aguas arriba, superando la ventana de valoración que el mercado de capitales deja a los laboratorios de IA y a los gigantes de la nube?

Los optimistas de la IA creen que, a medida que la tecnología siga madurando, el ROI (retorno de la inversión) de las empresas puede volverse positivo en un plazo de 1 a 1,5 años.

Los pesimistas, en cambio, creen que más ejecutivos, como Macdonald, se quejarán públicamente de la baja relación coste-beneficio de la IA y comenzarán a recortar presupuestos.

Ambas posibilidades están ocurriendo, y el resultado está por decidirse. Lo único seguro es que la mentira de que "mientras el consumo de Tokens aumente, la transformación de la IA es un éxito" ha quedado desmontada.

Un gran consumo de unidades léxicas no equivale a valor comercial, y estas dos burbujas tarde o temprano tienen que desinflarse. La factura de la IA ha llegado, pero ¿quién la pagará al final? Por ahora, sigue siendo una incógnita.