Escrito por: Tanay Ved

Compilado por: Saoirse, Foresight News

Puntos clave

- El interruptor de tarifas de Uniswap vincula el token UNI con el uso del protocolo a través de un mecanismo de quema de oferta de tokens. Actualmente, las tarifas generadas por el protocolo se utilizan para reducir la oferta de UNI, transformando el token de tener solo funciones de gobernanza a un activo que acumula valor directamente.

- Los datos iniciales muestran que el protocolo genera tarifas anualizadas de aproximadamente 26 millones de dólares, con un múltiplo de ingresos de alrededor de 207x; se quemarán continuamente unos 4 millones de tokens UNI anualmente, y esta medida ya ha incorporado altas expectativas de crecimiento en la valoración de 5.4 mil millones de dólares del token UNI.

- DeFi está transitando hacia un modelo de token 'vinculado a tarifas'. Mecanismos como la quema de tokens, la distribución de ganancias a los stakers y los bloqueos de 'voting-escrow (ve)' tienen como objetivo alinear más estrechamente a los tenedores de tokens con la economía del protocolo, remodelando así la lógica de valoración en este campo.

Introducción

A finales de 2025, la gobernanza de Uniswap aprobó la propuesta 'UNIfication', activando formalmente el tan esperado 'interruptor de tarifas' del protocolo. Este es uno de los cambios tokenómicos más profundos en un proyecto blue-chip de DeFi desde 2020, en un momento en que el mercado presta cada vez más atención a los 'ingresos reales' y la 'acumulación de valor sostenible impulsada por tarifas'. Este interruptor ahora establece un vínculo más directo entre el token UNI y los ingresos y la actividad comercial de Uniswap, que es uno de los exchanges descentralizados (DEX) más grandes de la criptoesfera.

En este artículo, analizaremos en detalle la tokenómica de Uniswap tras la activación del interruptor, evaluaremos la dinámica de quema de tokens UNI, el mecanismo de tarifas y su impacto en la valoración, y exploraremos las implicaciones de este cambio para el ecosistema DeFi en general.

La desconexión entre los tokens DeFi y el valor del protocolo

Uno de los desafíos centrales en DeFi ha sido la desconexión entre 'protocolos sólidos' y 'tokens débiles'. Muchos protocolos DeFi han logrado un claro product-market fit, alto uso e ingresos estables, pero sus tokens a menudo solo tienen funciones de gobernanza, ofreciendo poca o ninguna exposición directa a los flujos de caja del protocolo para sus tenedores. Esto ha llevado a que el capital fluya cada vez más hacia Bitcoin, capa 1 (L1s), memecoins, etc., mientras que la mayoría de los tokens DeFi cotizan con una desconexión significativa de la equidad real en el crecimiento del protocolo.

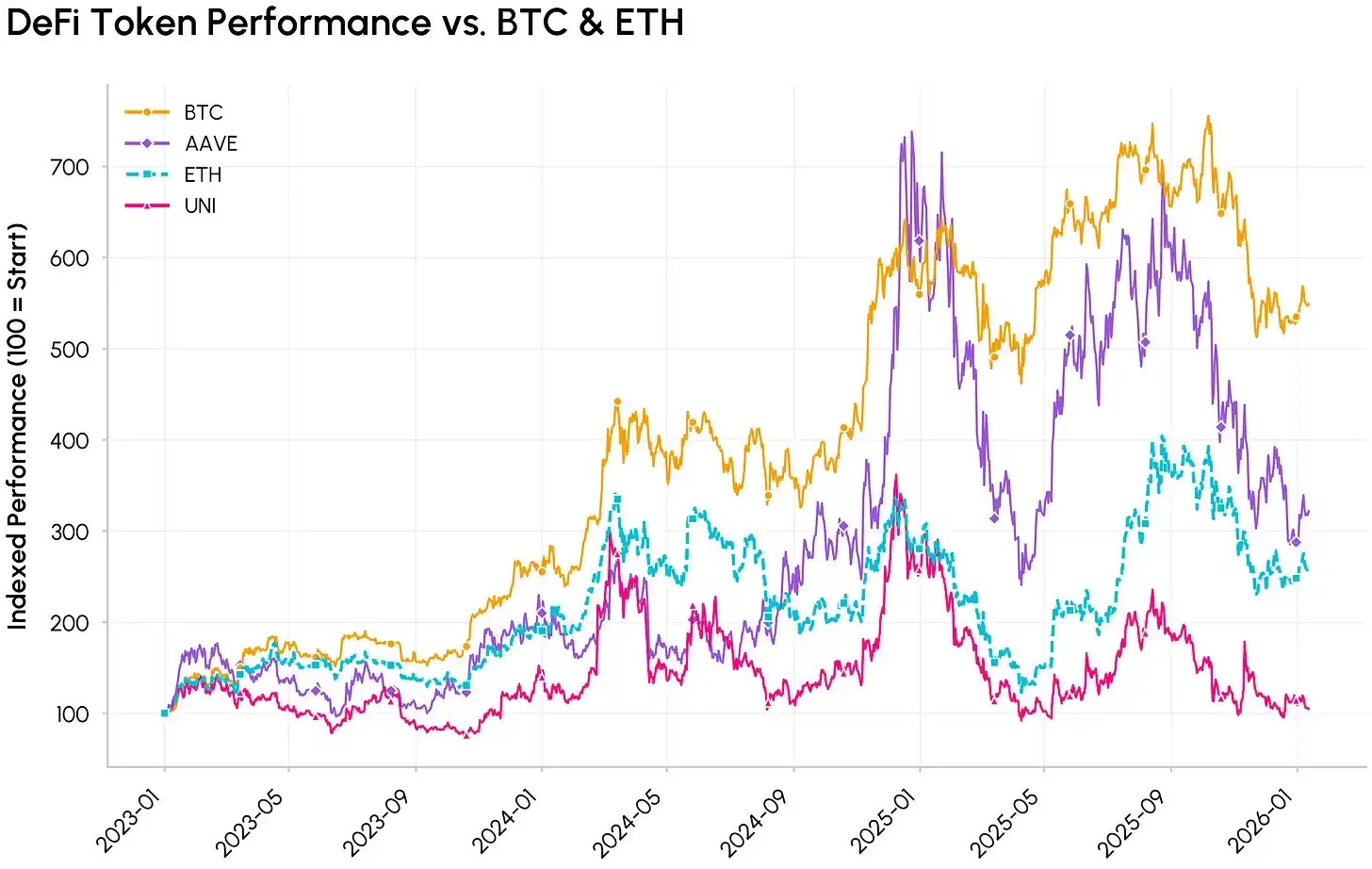

Rendimiento indexado de tokens DeFi (AAVE, UNI) versus criptomonedas principales (BTC, ETH)

Uniswap se lanzó en noviembre de 2018 como un exchange descentralizado (DEX) en Ethereum, diseñado para permitir swaps sin libro de órdenes ni intermediarios de tokens ERC-20. En 2020, Uniswap lanzó el token UNI, posicionándolo como un token de gobernanza, alineándose con otros blue-chips de DeFi como Aave, Compound y Curve, cuyos tokens se emitieron principalmente para votación de gobernanza e incentivos de usuarios.

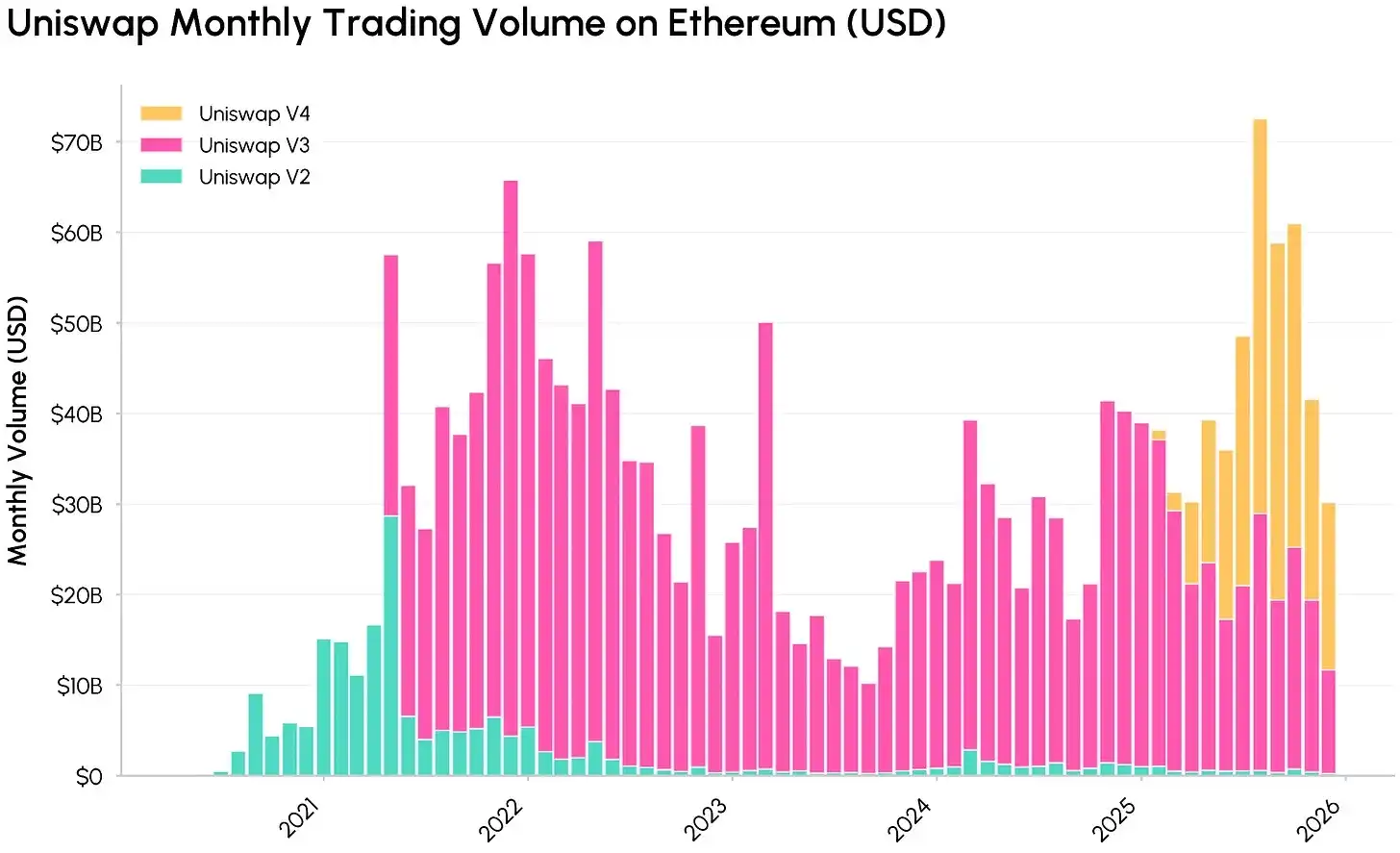

Tendencia del volumen comercial mensual (en USD) de las diferentes versiones (V2, V3, V4) de Uniswap en Ethereum. Fuente: Coin Metrics Network Data Pro

A través de sus iteraciones, Uniswap se ha convertido en una pieza central de la infraestructura financiera on-chain, procesando volúmenes de miles de millones de dólares y generando ingresos significativos por tarifas para los proveedores de liquidez (LP). Sin embargo, como la mayoría de los tokens de gobernanza DeFi, los tenedores de UNI no recibían una parte directa de estos ingresos del protocolo, creando una desconexión creciente entre la escala de los flujos de caja subyacentes del protocolo y los intereses económicos de los tenedores de tokens.

De hecho, el valor generado por Uniswap fluía principalmente hacia los proveedores de liquidez (LP), prestatarios, prestamistas y equipos de desarrollo relevantes, mientras que los tenedores de tokens solo recibían derechos de gobernanza y recompensas inflacionarias. Esta tensión entre los tokens de 'solo gobernanza' y el deseo de 'acumulación de valor' sentó las bases para el interruptor de tarifas de Uniswap y la propuesta 'UNIfication', que busca vincular explícitamente el valor del token UNI con el uso del protocolo, alineando más estrechamente a los tenedores de tokens con la economía del DEX.

El interruptor de tarifas de Uniswap: Mecanismo de tarifas y quema

Con la aprobación de la propuesta de gobernanza 'UNIfication', el protocolo Uniswap introdujo los siguientes cambios clave:

- Activación de tarifas del protocolo y mecanismo de quema de UNI: Se activa el 'interruptor de tarifas' del protocolo, dirigiendo las tarifas a nivel de protocolo de los pools de Uniswap V2 y V3 en Ethereum Mainnet hacia un mecanismo de quema de tokens UNI. Al crear un vínculo programático entre el 'uso del protocolo' y la 'oferta de tokens', el modelo económico de UNI pasa de 'solo gobernanza' a 'acumulación de valor deflacionaria'.

- Ejecución de una quema de tokens del tesoro retroactiva: Se queman de una vez 100 millones de tokens UNI del tesoro de Uniswap, para compensar a los tenedores de tokens por los años de ingresos por tarifas perdidos.

- Inclusión de los ingresos de Unichain: Los ingresos del secuenciador de la red Unichain (después de deducir los costos de datos de Layer 1 de Ethereum y la parte del 15% de Optimism) se incorporan por completo al mecanismo de captura de valor impulsado por la quema mencionado.

- Ajuste de la estructura de incentivos organizacionales: Se integran la mayoría de las funciones de la Uniswap Foundation en Uniswap Labs, y se establece un presupuesto de crecimiento anual de 20 millones de UNI, permitiendo a Uniswap Labs centrarse en el crecimiento del protocolo; simultáneamente, se reduce a cero su tarifa de toma en interfaces, billeteras y servicios API.

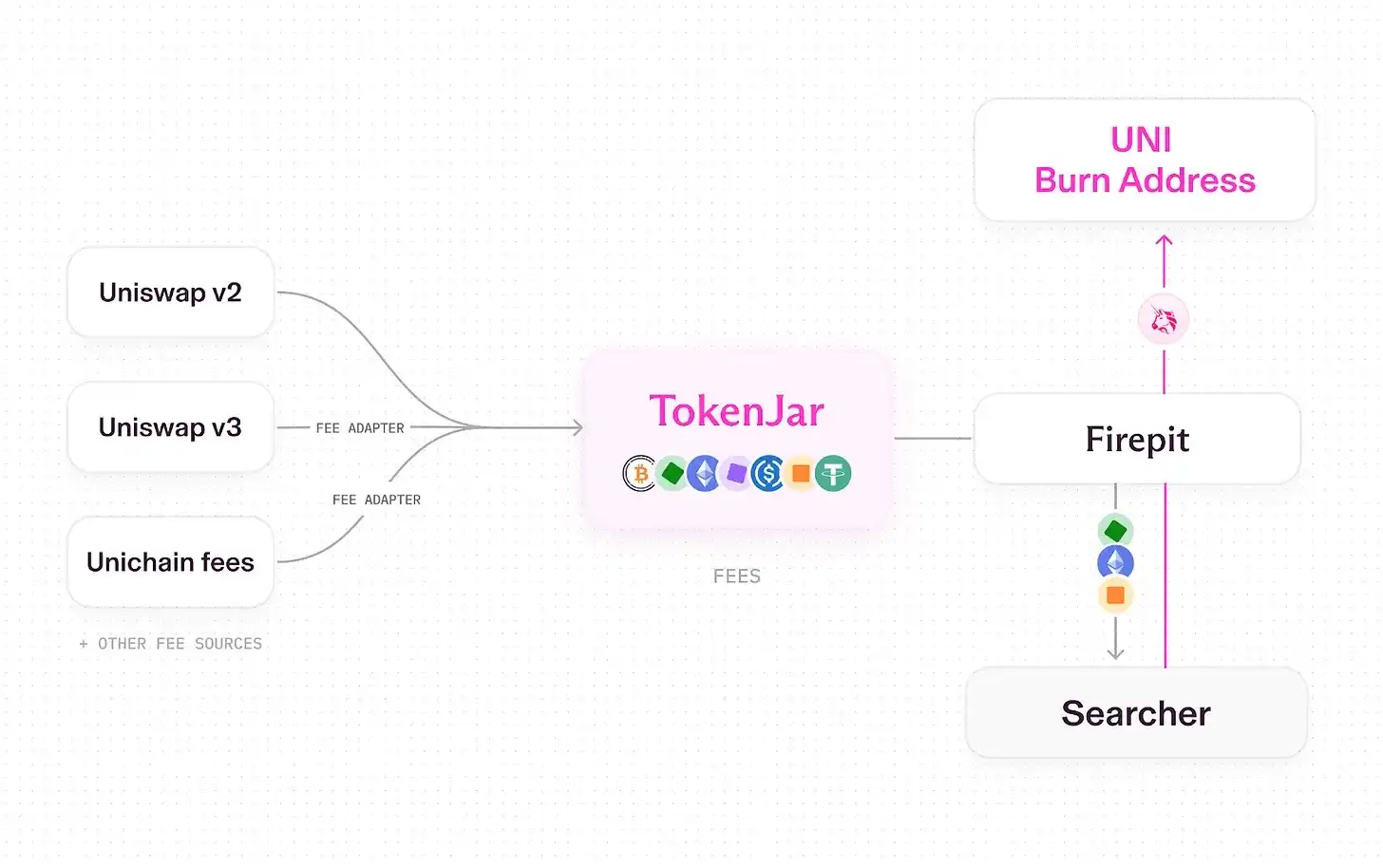

Flujo completo de cómo las tarifas del protocolo se convierten en quema de tokens UNI tras activar el interruptor de tarifas de Uniswap. Fuente: Uniswap UNIfication

Actualmente, Uniswap opera a través de una 'tubería', utilizando contratos inteligentes dedicados para manejar la liberación y conversión de activos (como la quema de tokens UNI). El flujo es el siguiente:

- Las transacciones en Uniswap V2, V3 y Unichain generan tarifas;

- Una porción de estas tarifas va al protocolo (el resto se distribuye a los proveedores de liquidez);

- Todas las tarifas a nivel de protocolo fluyen hacia un único contrato de tesorería on-chain por cadena llamado 'TokenJar';

- El valor dentro del TokenJar solo se libera cuando se queman tokens UNI a través del contrato inteligente 'Firepit'.

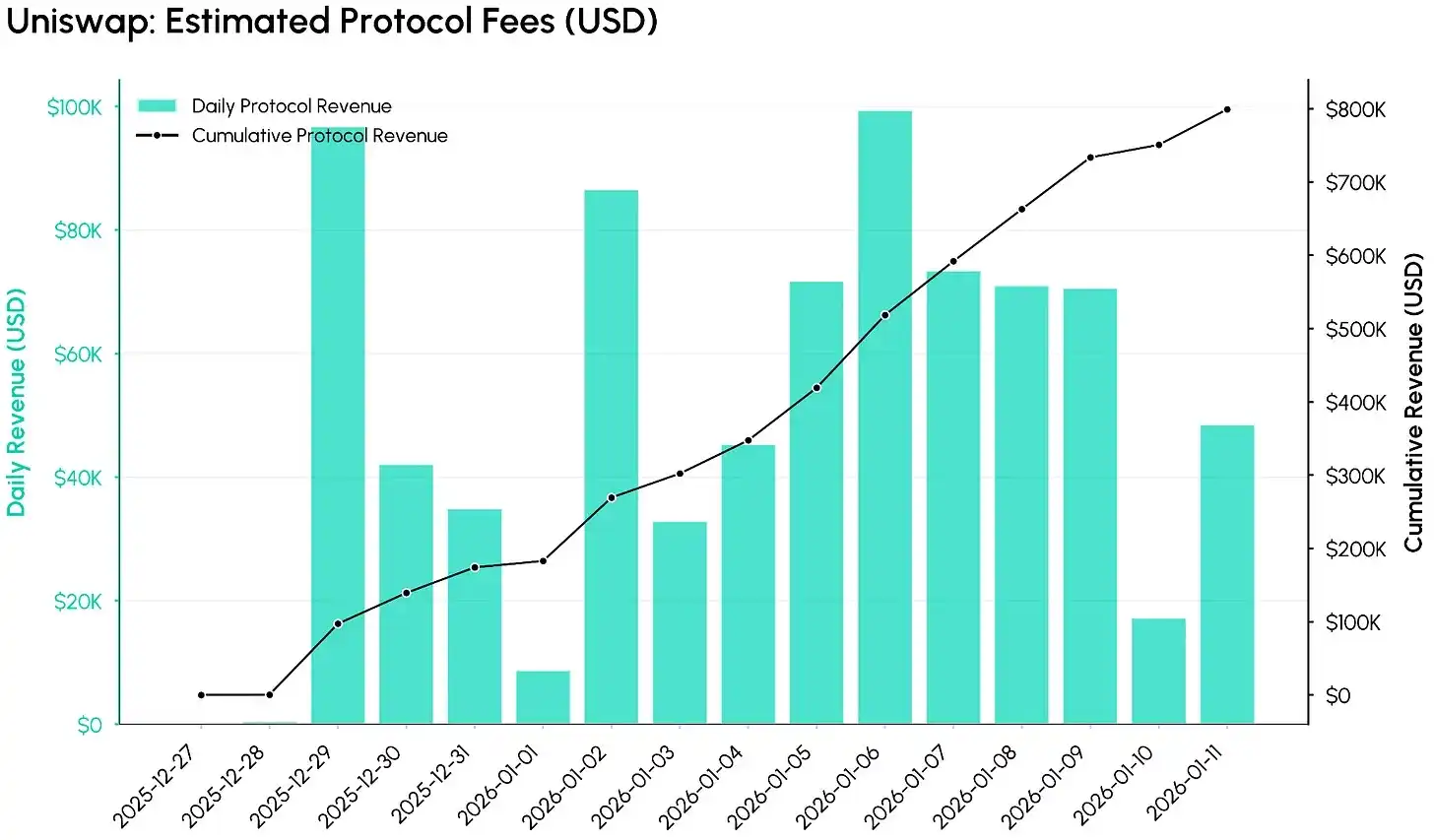

Datos de tarifas del protocolo tras la activación del interruptor de tarifas (a partir del 27 de diciembre de 2025). Fuente: Coin Metrics ATLAS

Según los datos de Coin Metrics ATLAS, un volumen significativo de tarifas del protocolo ha fluido hacia el sistema en los primeros 12 días desde la activación del interruptor. El siguiente gráfico rastrea las tarifas estimadas del protocolo por día (en USD) y el total acumulado, mostrando que, bajo la configuración inicial, el interruptor monetizó rápidamente el volumen comercial de Uniswap: en solo 12 días, las tarifas acumuladas a nivel de protocolo alcanzaron aproximadamente 800,000 USD.

Si las condiciones actuales del mercado se mantienen, se proyecta que los ingresos anualizados del protocolo serán de aproximadamente 26 a 27 millones de dólares (solo como referencia), aunque los ingresos reales dependerán de la actividad del mercado y del despliegue progresivo del mecanismo de tarifas en varios pools y cadenas.

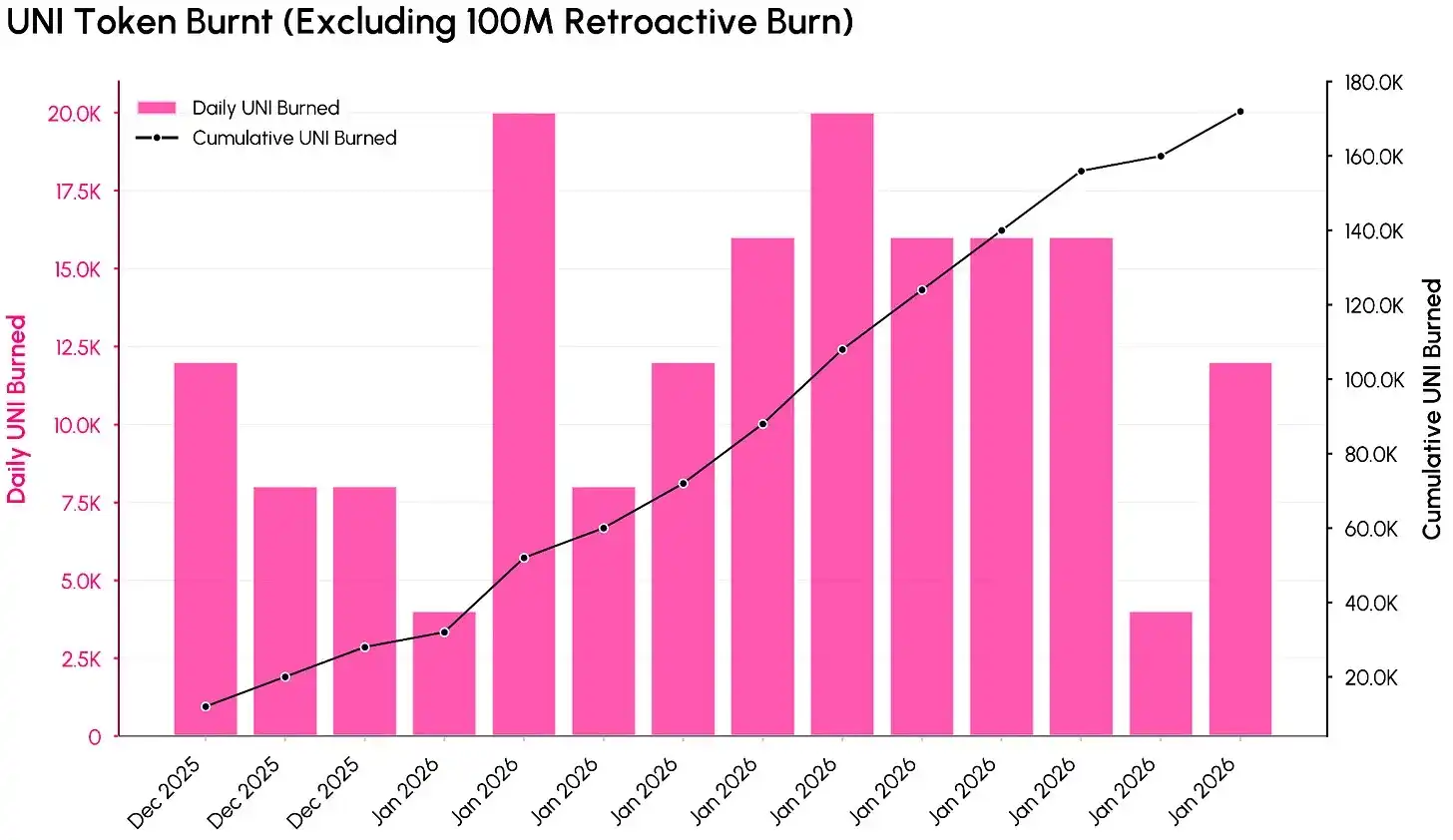

Datos de quema de tokens UNI tras la activación del interruptor de tarifas (excluyendo la quema retroactiva de 100 millones). Fuente: Coin Metrics ATLAS

El gráfico anterior muestra cómo las tarifas del protocolo se traducen en una reducción de la oferta de tokens UNI (excluyendo la quema retroactiva de 100 millones). En el momento de los datos, el total de tokens UNI quemados había alcanzado aproximadamente 100.17 millones (equivalente a unos 557 millones de USD), representando el 10.1% de la oferta inicial total de 1000 millones.

Extrapolando a partir de los datos de quema de los primeros 12 días tras la生效 (efectividad) de la propuesta 'UNIfication', la tasa de quema anualizada de tokens UNI es de aproximadamente 4 a 5 millones. Esto subraya que el uso del protocolo ahora genera una quema 'periódica y programática' de UNI, en lugar de una mera emisión inflacionaria de tokens.

Valoración e impacto en el espacio DeFi

Con el interruptor activado, la valoración de UNI ya no se limita a la 'gobernanza', sino que puede evaluarse a través de una 'lente de flujo de caja'. Con la capitalización de mercado actual de UNI de 5.4 mil millones de dólares, en comparación con los aproximadamente 26 millones de tarifas anualizadas del protocolo mostrados inicialmente por los datos de TokenJar, su múltiplo de ingresos es de aproximadamente 207x, una valoración más cercana a los activos tecnológicos de alto crecimiento que a un DEX maduro. Excluyendo la quema del tesoro, la quema anualizada de UNI es de aproximadamente 4.4 millones de tokens, solo el 0.4% de la oferta circulante actual, una 'tasa de quema' baja en relación con su valoración.

Tendencia de la capitalización de mercado del token Uniswap UNI. Fuente: Coin Metrics Network Data Pro

Este statu quo destaca una nueva compensación: aunque mecanismos de captura de valor más explícitos mejoran la inversibilidad de UNI, los datos actuales implican que el mercado tiene expectativas de crecimiento extremadamente altas integradas en su precio. Para reducir este múltiplo de ingresos, Uniswap necesitará una combinación de: expandir la captura de tarifas (p. ej., más pools, lanzamiento de V4 con 'hooks', subastas de descuento de tarifas, optimización de Unichain), lograr un crecimiento sostenido del volumen comercial, y compensar el presupuesto de crecimiento anual de 20 millones de UNI y otras emisiones de tokens a través de mecanismos deflacionarios.

Estructuralmente, la propuesta 'UNIfication' impulsa al espacio DeFi hacia una era donde se espera que los tokens de gobernanza tengan un vínculo económico explícito con el protocolo. Ya sea a través de la quema de tokens de Uniswap, la distribución directa de tarifas a stakers de Ethena, los bloqueos de 'vote-escrow + participación de tarifas/sobornos' de DEXs como Aerodrome, o mecanismos híbridos como el modelo de perpetuals de Hyperliquid, estas son esencialmente variaciones de 'compartir tarifas del protocolo', destinadas a fortalecer el vínculo entre el token y la economía del protocolo. Con el DEX más grande adoptando un diseño 'vinculado a tarifas + impulsado por quema', es probable que el mercado en el futuro juzgue los tokens DeFi no solo por el TVL o la narrativa, sino por la 'eficiencia con la que el uso del protocolo se traduce en valor duradero para los tenedores'.

Conclusión

La activación del interruptor de tarifas de Uniswap marca un punto de inflexión crucial: el token UNI ha pasado de ser un 'activo de pura gobernanza' a uno 'explícitamente vinculado a las tarifas y el uso del protocolo'. Esta transición hace que los fundamentos de UNI sean más analizables e invertibles, pero también somete su valoración a un escrutinio más estricto, con fuertes expectativas de futura captura de tarifas y potencial de crecimiento ya integradas en el precio.

En el futuro, dos variables clave influirán en la trayectoria a largo plazo de UNI: primero, hasta qué punto Uniswap puede aumentar las tarifas a nivel de protocolo sin dañar los intereses económicos de los LP y los volúmenes comerciales; y segundo, cómo evolucionará el panorama regulatorio en torno a los tokens 'vinculados a tarifas' y los modelos de 'recompra y quema'. Juntos, estos factores darán forma al perfil riesgo/retorno a largo plazo del token UNI y servirán como un referencial crucial para cómo otros protocolos DeFi podrían compartir el valor con sus tenedores de tokens.