Ethereum está atravesando uno de sus períodos más incómodos de los últimos tiempos. Carlos Guzmán de GSR Research argumenta que la rotación de liderazgo, el débil rendimiento de ETH y un debate cada vez más intenso sobre el rol de la Fundación Ethereum (EF) han expuesto una crisis estratégica más profunda para la red.

GSR Research Señala la Crisis de Identidad de Ethereum

En una nota titulada "La crisis de identidad de Ethereum", Guzmán enmarcó el problema como algo más que un problema de moral temporal. Según la nota, al menos nueve colaboradores senior de la EF han abandonado la organización en 2026, incluidos cinco solo en mayo. La lista incluye a los líderes del clúster de protocolos Tim Beiko y Barnabé Monnot, los investigadores veteranos Carl Beekhuizen y Julian Ma, y el ex codirector ejecutivo Tomasz Stańczak.

Varias de estas salidas siguieron a un mandato interno centrado en CROPS, abreviatura de resistencia a la censura, código abierto, privacidad y seguridad. El marco tenía la intención de clarificar las prioridades de la fundación, pero Guzmán escribió que muchos en la comunidad lo percibieron como una despriorización del crecimiento y la adopción en un momento en que Ethereum ya está bajo presión de rivales que se mueven más rápido.

La agitación de personal ha amplificado un debate más amplio sobre si la EF debería seguir siendo una institución de investigación y protocolo estrecha o tomar un papel más activo en la defensa de la posición de mercado de Ethereum. Dankrad Feist, anteriormente en la fundación, pidió públicamente una nueva organización económicamente alineada con Ethereum, de más de mil millones de dólares, para llenar lo que él ve como un vacío institucional. David Hoffman, coanfitrión de Bankless y veterano optimista de ETH, también dijo que había vendido todo su ETH, citando su frustración con un liderazgo que considera insuficientemente centrado en el crecimiento.

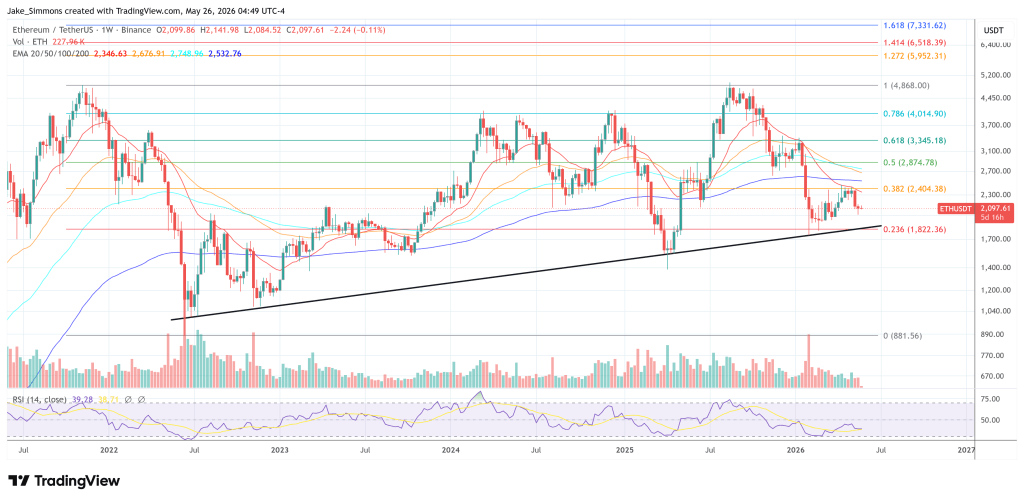

El contexto del mercado ha dificultado ignorar el debate interno. Guzmán señaló que ETH ha caído aproximadamente un 30% en lo que va del año, mientras que la relación ETH/BTC cayó a 0,027 en mayo, su nivel más bajo desde mediados de 2025. Los ingresos de la red también se han debilitado a medida que Ethereum cede terreno a cadenas como Solana, Tron e Hyperliquid. Los ingresos no son una medida completa de la salud de la red, especialmente cuando las blockchains reducen deliberadamente las tarifas para atraer usuarios, pero la tendencia ha alimentado la percepción de que la gravedad económica de Ethereum se está debilitando.

Vitalik Buterin respondió con una extensa publicación en X que buscaba redefinir el papel de la fundación en lugar de expandirlo. Buterin describió a la EF como "un barco más pequeño" que debería vender menos ETH y centrarse estrictamente en CROPS. También argumentó que la fundación debería ser vista como "un nodo, con un propósito definido", no como el centro de Ethereum mismo.

Ese enfoque es central para la tensión que identifica Guzmán. El argumento de Buterin es que mover a personas talentosas a roles fuera de la fundación puede ser necesario si el ecosistema quiere atraer capital externo y desarrollar un liderazgo independiente. Desde esta perspectiva, la fundación no debería convertirse en el departamento de crecimiento de ETH. Debería preservar las propiedades que hacen que Ethereum sea creíble en primer lugar.

La visión técnica de Buterin se basa en tres pilares que, según él, podrían hacer que Ethereum sea "profundamente impresionante" de maneras que los competidores no pueden replicar fácilmente. El primero es software probadamente libre de errores mediante verificación formal asistida por IA, un enfoque que parecía poco realista hasta hace poco, pero que ahora podría estar más cerca de la viabilidad.

El segundo es lo que llamó "consenso de cadena disponible", una propiedad que Guzmán describió como única entre las cadenas de prueba de participación porque combina la seguridad tradicional de estilo BFT bajo asincronía de red con una seguridad similar a la de Bitcoin bajo sincronía contra atacantes de hasta el 49%. El tercero es la minimización de intermediarios, reduciendo la dependencia de Ethereum de relayeres centralizados e infraestructura de terceros para la inclusión de transacciones y la privacidad a través de propuestas como FOCIL y EIP-8141.

La apuesta central es la neutralidad creíble. Guzmán argumentó que esta sigue siendo una ventaja más convincente de lo que los críticos de Ethereum a menudo reconocen. La visión de que "el espacio de bloques es una mercancía" pasa por alto un punto importante: los usuarios han mostrado repetidamente su disposición a pagar más por operar en una cadena en lugar de en otra cuando esa cadena ofrece activos, aplicaciones, liquidez y efectos de red superiores.

Pero la nota también subrayó los límites de ese argumento. La neutralidad creíble puede atraer a desarrolladores e instituciones, pero los usuarios aún necesitan transacciones asequibles, ejecución rápida, privacidad y una experiencia práctica. En varios de esos frentes, Ethereum sigue siendo vulnerable a competidores que están optimizando para el rendimiento, las tarifas y la experiencia del usuario hoy, mientras prometen una neutralidad más fuerte mañana.

La conclusión de Guzmán no es que la visión de Buterin esté equivocada. Es que la ventana de Ethereum para ejecutarla no es ilimitada. La pregunta ahora es si una EF más pequeña y enfocada puede preservar el diferenciador más profundo de Ethereum mientras el resto del ecosistema construye la maquinaria de crecimiento a su alrededor.

Al cierre de esta edición, ETH cotizaba a $2.097.