Original | Odaily Planet Daily(@OdailyChina)

Autor|Mandy(@mandywangETH)、Azuma(@azuma_eth)

Este fin de semana, ante los problemas internos y externos, el mercado de criptomonedas sufrió otra masacre. BTC actualmente vacila cerca del precio de coste de 76.000 dólares de Strategy, y las altcoins son aún más desalentadoras, hasta el punto de que uno querría clavarse los ojos al ver sus precios.

Detrás de esta apariencia decadente, después de conversaciones recientes con proyectos, fondos y exchanges, una pregunta ha estado rondando repetidamente en mi mente: ¿Qué se estará negociando en el mercado de criptomonedas dentro de un año?

Y la pregunta más fundamental detrás de esto es: Si el mercado primario deja de producir "el futuro secundario", ¿qué estará negociando el mercado secundario dentro de un año? ¿Qué cambios sufrirán los exchanges?

Aunque la muerte de las altcoins es un tema ya muy trillado, el último año no ha carecido de proyectos. Todos los días siguen llegando proyectos a su TGE (Token Generation Event). Como medio, es evidente que todavía coordinamos con frecuencia la promoción de mercadeo de los equipos de proyecto.

(Nota: En este contexto, cuando decimos "proyecto", nos referimos mayormente en un sentido estricto a los "equipos de proyecto" —en términos simples, proyectos que compiten con Ethereum y el ecosistema de Ethereum— infraestructura base y diversas aplicaciones descentralizadas, y además son "proyectos que emiten tokens", que son la base de la llamada innovación y emprendimiento nativo de nuestra industria. Así que los Memes y otras plataformas surgidas de la incursión de industrias tradicionales en la criptografía, por ahora los dejaremos de lado.)

Si retrocedemos un poco en la línea de tiempo, descubrimos un hecho del que todos hemos estado evadiendo hablar: Estos proyectos próximos a su TGE son todos "proyectos antiguos existentes", la mayoría financiados hace 1-3 años, y que solo ahora finalmente están llegando a la emisión de tokens, incluso, bajo presión interna y externa, se han visto obligados a dar este paso hacia la emisión de tokens.

Esto parece una "liquidación de inventario de la industria", o dicho de manera más cruda, hacer fila para completar su ciclo de vida, emitir el token, darle una explicación al equipo y a los inversores, y luego recostarse y esperar tranquilamente la muerte, o gastar el dinero en los libros esperando que llegue milagrosamente un giro de suerte.

El mercado primario ha muerto

Para "veteranos" como nosotros, que entramos en la industria en la era del ICO o incluso antes, que hemos pasado por varios ciclos de auge y caída, y hemos sido testigos de cómo los dividendos de la industria empoderaron a innumerables individuos, subconscientemente siempre tendemos a pensar: Con el tiempo suficiente, surgirán nuevos ciclos, nuevos proyectos, nuevas narrativas, nuevos TGE.

Sin embargo, la realidad es que ya estamos muy lejos de nuestra zona de confort.

Vayamos directamente a los datos. En el último ciclo de cuatro años (2022 -2025), excluyendo actividades especiales del mercado primario como fusiones y adquisiciones, OPI, financiamiento público, etc., el número de rondas de financiamiento en la industria de las criptomonedas mostró una tendencia clara a la baja (1639 ➡️ 1071 ➡️1050➡️829).

La realidad es aún peor que los datos; los cambios en el mercado primario no son solo una contracción en el monto total, sino un colapso estructural.

En los últimos cuatro años, el número de rondas de financiamiento tempranas (incluidas rondas ángel, pre-semilla y semilla), que representan la savia nueva de la industria, (825 ➡️ 298 en cuatro años, una disminución del 63.9%) mostró una caída mayor que la del total (caída del 49.4%). La capacidad de suministro de sangre del mercado primario a la industria ha estado contrayéndose continuamente.

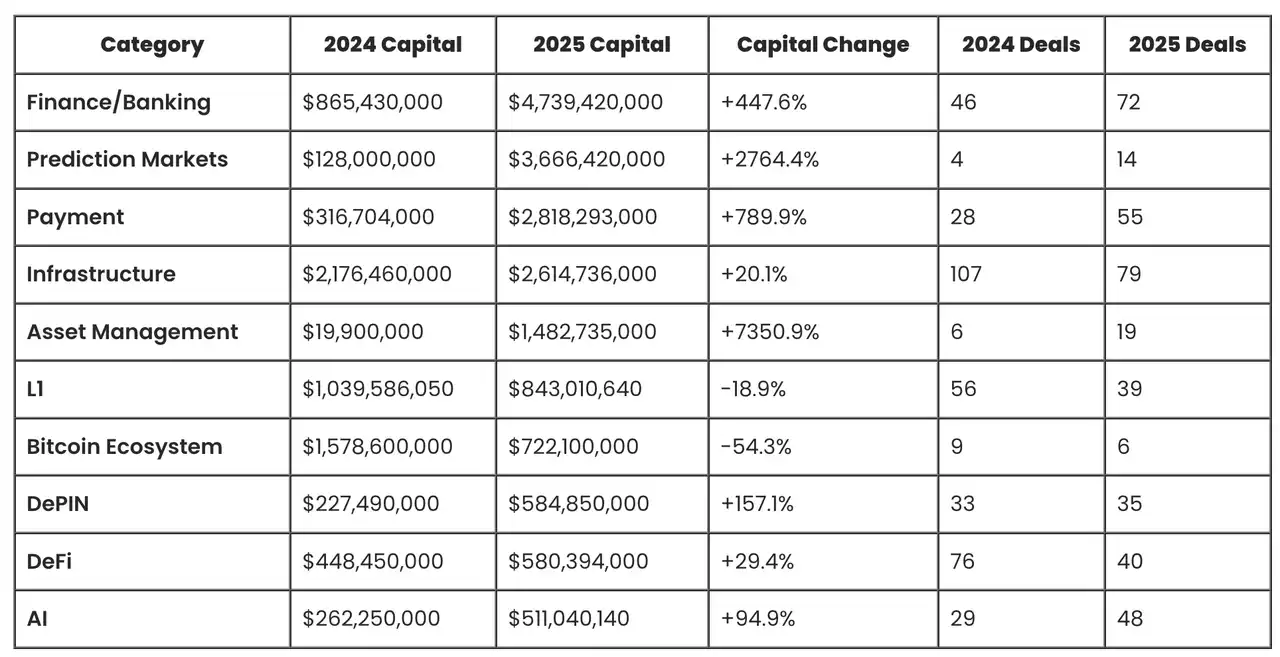

Los pocos sectores que mostraron una tendencia al alza en el número de financiamientos fueron servicios financieros, exchanges, gestión de activos, pagos, IA, etc., que aplican tecnología criptografía, pero su relación con nosotros es limitada; francamente, la gran mayoría no "emitirá tokens". En contraste, los proyectos nativos como L1, L2, DeFi, redes sociales, etc., mostraron una tendencia a la baja más marcada.

Nota de Odaily: Gráfico proveniente de Crypto Fundraising

Un dato fácil de malinterpretar es que, aunque el número de financiamientos se redujo drásticamente, el monto por ronda aumentó. La razón principal también radica en que los "proyectos grandes" mencionados anteriormente capturaron grandes sumas de capital del lado de las finanzas tradicionales, elevando enormemente el promedio; además, los VC principales tienden a apostar más por un pequeño número de "súper proyectos", como las múltiples rondas de financiamiento de mil millones de dólares de Polymarket.

Y desde el lado del capital cripto, este círculo vicioso de "cabeza pesada" es aún más notable.

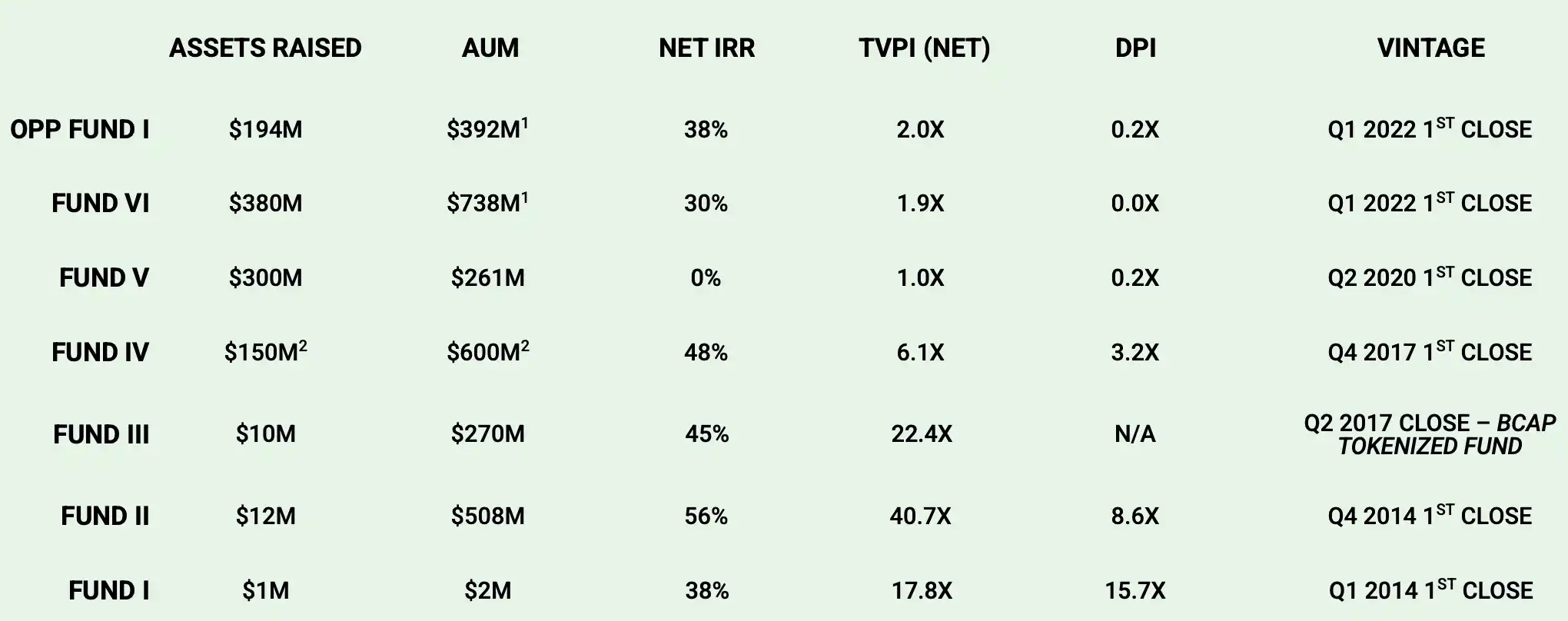

Hace poco, un amigo fuera del círculo me preguntó sobre un conocido y súper veterano fondo de criptomonedas que estaba recaudando fondos, pero después de ver el Deck, me preguntó perplejo por qué sus rendimientos eran "tan malos". La siguiente tabla muestra los datos reales del Deck; no mencionaré el nombre del fondo, solo extraje los datos de rendimiento de sus fondos de 2014 a 2022.

Se puede ver claramente que entre 2017 y 2022, el IRR y el DPI a nivel de fondo de este fondo experimentaron cambios significativos: el primero representa el nivel de retorno anualizado del fondo, reflejando más la "capacidad de ganar dinero en papel", mientras que el segundo representa el múltiplo de retorno en efectivo que realmente se ha devuelto a los LP.

Desde diferentes años (vintage), este conjunto de retornos de fondos muestra una "fractura de ciclo" muy clara: los fondos constituidos entre 2014–2017 (Fondo I, Fondo II, Fondo III, Fondo IV) mostraron retornos generales significativamente superiores, con TVPI generalmente en el rango de 6x–40x, Net IRR mantenido entre 38%–56%, y también con un DPI alto, lo que indica que estos fondos no solo tenían altos rendimientos en papel, sino que también habían completado una realización a gran escala, aprovechando los dividendos de la era de la infraestructura cripto temprana y los protocolos principales desde 0 hasta 1.

Mientras que los fondos constituidos después de 2020 (Fondo V, Fondo VI y el Fondo de Oportunidades de 2022) claramente bajaron de nivel, con TVPI básicamente concentrados en el rango de 1.0x–2.0x, DPI cercano a cero o muy bajo, lo que significa que la mayoría de los retornos aún permanecen a nivel de papel, sin poder convertirse en ganancias reales de salida. Refleja que, en un contexto de elevación de valoraciones, intensificación de la competencia y disminución de la calidad de la oferta de proyectos, el mercado primario no puede replicar la estructura de superrendimientos impulsada por "nuevas narrativas + nueva oferta de activos".

La historia real detrás de los datos es que después del auge del DeFi Summer en 2019, las valoraciones del mercado primario de protocolos cripto nativos estaban infladas, y cuando estos proyectos finalmente emitieron sus tokens 2 años después, se enfrentaron a una narrativa débil, una industria más restrictiva, exchanges controlando su destino y modificando términos temporalmente, entre otras situaciones, por lo que su desempeño general fue decepcionante, incluso con capitalizaciones de mercado invertidas, los inversores se convirtieron en un grupo vulnerable, y los fondos tuvieron dificultades para salir.

Pero estos fondos con desfase cíclico aún pueden crear una apariencia falsa de prosperidad local en la industria, hasta que en los últimos 2 años, durante la recaudación de algunos fondos estelares gigantescos, se pudo ver直观mente lo terrible de los datos reales.

El fondo que puse como ejemplo tiene actualmente un tamaño de gestión cercano a los 30 mil millones de dólares, lo que también indica que es un espejo para observar el ciclo de la industria: si lo hace bien o no ya no es un problema de selección de proyectos individuales, la tendencia general se ha ido.

Y aunque los fondos veteranos hoy en día tienen dificultades para recaudar, aún pueden sobrevivir, recostarse, vivir de las fees de gestión, o转型 hacia la IA, muchos más fondos ya han cerrado o se han pasado al mercado secundario.

Por ejemplo, el actual "Rey del Ethereum" en el mercado chino, el老板 Yi Lihua, ¿quién recuerda que no hace mucho también fue un representante del mercado primario, invirtiendo en más de cien proyectos al año?

El sustituto de las altcoins nunca fueron los Memes

Cuando decimos que los proyectos cripto nativos se están agotando, un contraejemplo es el auge de los Memes.

En los últimos dos años, ha habido una afirmación repetida en la industria: El sustituto de las altcoins son los Memes.

Pero mirando hacia atrás ahora, esta conclusión ha demostrado ser errónea.

Al principio de la ola de Memes, jugamos con los Memes de la misma manera que jugábamos con las "altcoins principales": filtrando entre una gran cantidad de proyectos Meme los llamados fundamentos, calidad de la comunidad, racionalidad de la narrativa, tratando de encontrar ese proyecto que pudiera sobrevivir a largo plazo, renovarse constantemente y eventualmente crecer para convertirse en el próximo Doge, o incluso en el "próximo Bitcoin".

Pero hoy, si alguien todavía te dice "aguanta los Memes", seguramente pensarás que se le quemaron los fusibles.

Los Memes actuales son un mecanismo de realización instantánea de la popularidad: son una博弈 de atención y liquidez, son productos fabricados en masa por Devs y herramientas de IA,

son una forma de activo con un ciclo de vida extremadamente corto, pero con una oferta continua e ininterrumpida.

Ya no tienen como objetivo "sobrevivir", sino ser vistos, negociados y utilizados.

En nuestro equipo también hay varios traders de Memes que obtienen ganancias estables a largo plazo, y es evidente que no se centran en el futuro del proyecto, sino en el ritmo, la velocidad de difusión, la estructura del sentimiento y la ruta de liquidez.

Algunos dicen que ahora los Memes no se pueden jugar, pero en mi opinión, después de la "última estafa" de Trump,恰恰 hace que los Memes, como una nueva forma de activo, maduren realmente.

Los Memes nunca fueron un sustituto de los "activos a largo plazo", sino que volvieron a la atención financiera y la博弈 de liquidez en sí mismos, se volvieron más puros, pero también más crueles, y menos adecuados para la mayoría de los traders comunes.

Buscando soluciones hacia afuera

Tokenización de activos

Entonces, cuando los Memes se vuelven profesionalizados, Bitcoin se institucionaliza, las altcoins se marchitan, los nuevos proyectos están a punto de colapsar, ¿qué podemos jugar nosotros, los普通普通 pero que nos gusta la investigación de valor, el análisis comparativo y el juicio, con atributos especulativos, pero no pura y simplemente apostando a lo alto frecuencia por probabilidades, queriendo un desarrollo sostenible?

Este problema no es solo de los minoristas.

También se presenta ante los exchanges, los creadores de mercado y las plataformas —después de todo, el mercado no puede depender para siempre de un apalancamiento mayor y productos de contratos más agresivos para mantener la actividad.

De hecho, cuando toda la lógica固有 comienza a derrumbarse, la industria早就 comenzó a buscar soluciones en la periferia.

La dirección que todos estamos discutiendo es reempaquetar activos financieros tradicionales como activos negociables en cadena.

La tokenización de acciones, activos de metales preciosos, se está convirtiendo en una prioridad absoluta para la布局 de los exchanges. Desde varios exchanges centralizados hasta la plataforma descentralizada Hyperliquid, todos han visto este camino como la clave para破局, y el mercado también ha dado una retroalimentación positiva — los días más locos de los metales preciosos la semana pasada, el volumen diario de negociación de plata en Hyperliquid一度 superó los 10 mil millones de dólares, activos como acciones tokenizadas, índices, metales preciosos, etc.,一度 ocuparon la mitad de los diez puestos en volumen de negociación, impulsando que HYPE, bajo la narrativa de "negociación de todos los activos", subiera un 50% a corto plazo.

Ciertamente, algunos eslóganes actuales, como "ofrecer nuevas opciones y低门槛 a los inversores tradicionales", etc., son aún prematuros y poco realistas.

Pero desde una perspectiva cripto nativa, puede resolver problemas internos: Después de que la oferta y la narrativa de los activos nativos se desaceleren, las monedas antiguas se marchiten y las nuevas monedas dejen de suministrarse, ¿qué nuevas razones de negociación podrán ofrecer los exchanges de criptomonedas al mercado?

Los activos tokenizados son fáciles de usar para nosotros. En el pasado, estudiábamos: el ecosistema de la cadena de bloques, los ingresos del protocolo, el modelo de token, el ritmo de desbloqueo y el espacio narrativo.

Ahora, el objeto de estudio comienza a convertirse en: datos macroeconómicos, informes financieros, expectativas de tasas de interés, ciclos industriales y variables políticas, por supuesto, ya早就 comenzamos a estudiar muchas de estas partes.

En esencia, esta es una migración de la lógica especulativa, no una simple expansión de categorías.

Listar tokens de oro, tokens de plata, no es solo agregar más monedas, lo que realmente intentan introducir es una nueva narrativa de negociación —introducir la volatilidad y el ritmo que originalmente pertenecían a los mercados financieros tradicionales, dentro del sistema de negociación de criptomonedas.

Mercados de predicción

Además de introducir "activos externos" en la cadena, otra dirección es introducir la "incertidumbre externa" en la cadena —los mercados de predicción.

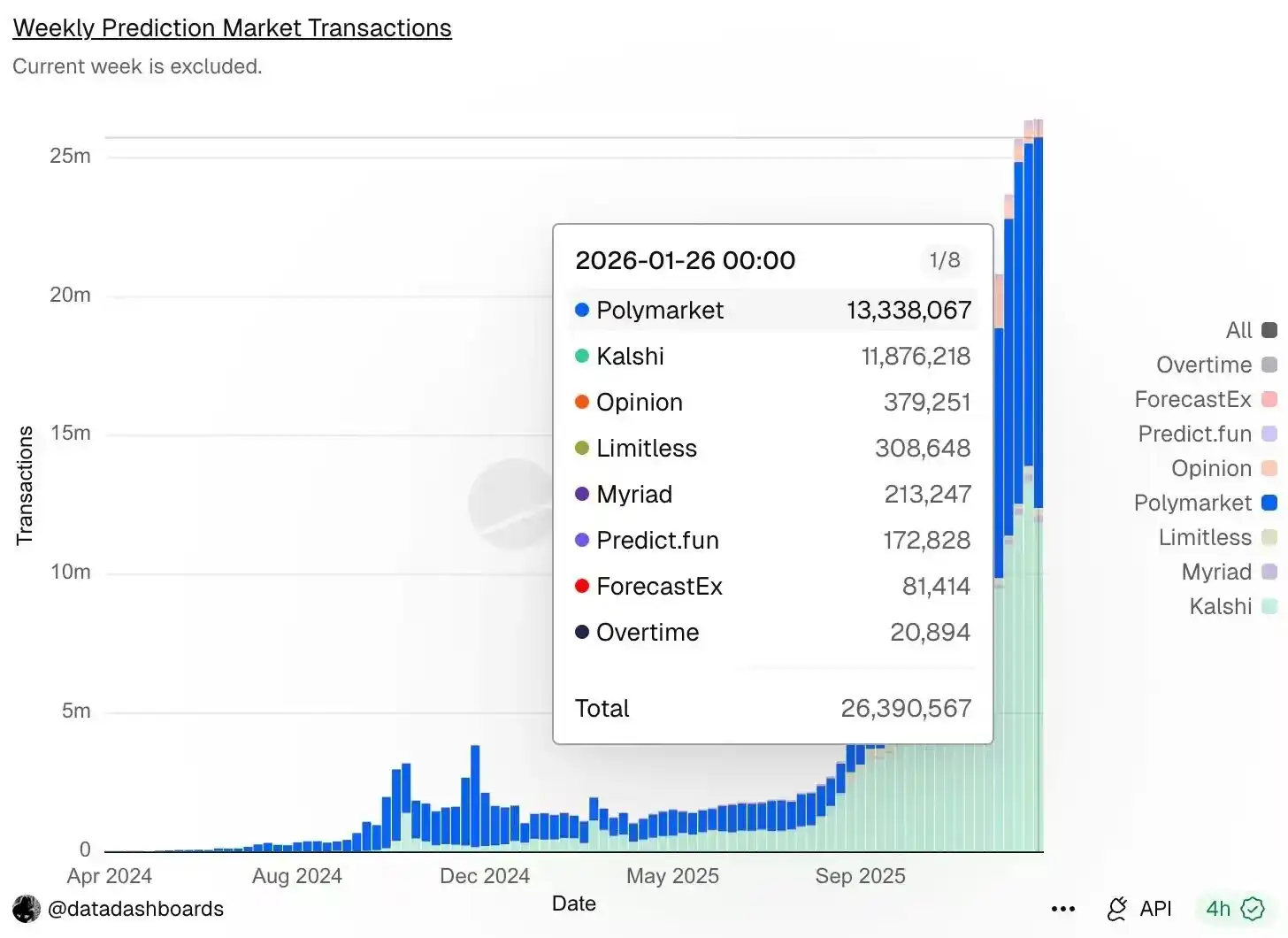

Según datos de Dune, aunque el mercado de criptomonedas se desplomó el fin de semana pasado, la actividad de negociación en los mercados de predicción依旧 aumentó instead de disminuir, el número de transacciones semanales volvió a alcanzar un récord histórico, llegando a 26.39 millones, el primero, Polymarket, tuvo 13.34 millones de transacciones, seguido closely por Kalshi con 11.88 millones de transacciones.

Sobre las perspectivas de desarrollo y las expectativas de escala de los mercados de predicción, no nos extenderemos en este artículo, Odaily最近 tiene que escribir más de 2 artículos analizando los mercados de predicción每天...... Pueden buscarlos y usarlos por su cuenta.

Quiero hablar desde la perspectiva del usuario de la moneda, ¿por qué jugamos en los mercados de predicción, es porque somos todos apostadores?

Por supuesto que sí.

En realidad, durante mucho tiempo, los traders de altcoins esencialmente no estaban apostando por la tecnología, sino por eventos: si listarían o no la moneda, si habría anuncios de cooperación, si iban a emitir tokens, si iban a lanzar nuevas funciones, si había beneficios regulatorios, si podían subirse a la próxima narrativa.

El precio es solo el resultado, el evento es el punto de partida.

Y los mercados de predicción, por primera vez, desglosan esto desde una "variable implícita en la curva de precios" a un objeto que puede ser negociado directamente.

Ya no necesitas comprar un token para apostar indirectamente por si ocurre un resultado determinado, sino que puedes apostar directamente por si "ocurrirá o no".

Y lo más importante es que los mercados de predicción se adaptan al entorno actual de "interrupción de suministro de nuevos proyectos, escasez de narrativas".

Cuando los nuevos activos negociables son cada vez menos, la atención del mercado反而 se concentra más en lo macro, la regulación, la política, el comportamiento de los grandes actores y los principales hitos de la industria.

En otras palabras, los "subyacentes" negociables están disminuyendo, pero los "eventos" negociables no están disminuyendo, incluso están aumentando.

Esta es la razón por la cual la liquidez que realmente ha surgido en los mercados de predicción en los últimos dos años, proviene casi entirely de eventos no nativos de las criptomonedas.

Esencialmente, está introduciendo la incertidumbre del mundo exterior dentro del sistema de negociación de criptomonedas. Desde la experiencia de negociación, es más amigable para los traders originales del círculo de monedas:

El problema central se simplifica enormemente a uno — ¿Ocurrirá este resultado? y, ¿es caro esta probabilidad ahora?

A diferencia de los Memes, la barrera de entrada en los mercados de predicción no está en la velocidad de ejecución, sino en el juicio de la información y la comprensión estructural.

Dicho esto, ¿no sientes que esto también puedo intentarlo?

Conclusión

Quizás el llamado círculo de monedas finalmente desaparezca en un futuro no muy lejano, pero antes de desaparecer, todavía nos esforzamos por agitarnos. Cuando la "negociación impulsada por nuevas monedas" gradualmente se retire, el mercado siempre necesitará un nuevo vehículo especulativo, con baja barrera de entrada, capacidad narrativa de difusión y capaz de desarrollo sostenible.

O dicho de otra manera, el mercado no desaparecerá, solo migrará. Cuando el primario deje de producir futuro, lo que el secundario realmente pueda negociar son estas dos cosas — la incertidumbre del mundo exterior, y las narrativas de negociación que pueden ser reestructuradas repetidamente.

Lo que podemos hacer es adaptarnos提前 a otra migración del paradigma especulativo.