Autor: Zhou Hang

La valoración de SpaceX antes y después de su salida a bolsa podría estar sobreestimada en $1,25 billones.

Esto no niega la grandeza de SpaceX. Al contrario, cualquier discusión seria sobre SpaceX debe comenzar admitiendo: probablemente sea una de las compañías industriales más grandes de los últimos 50 años.

Pero la grandeza de una empresa y si una acción merece comprarse a cualquier precio son dos cosas completamente diferentes.

SpaceX puede ser simultáneamente "la entidad industrial más grande del siglo XXI" y un "activo de inversión seriamente sobrevalorado". Estas dos cosas no son contradictorias.

■ Primero, reconocer que es realmente grande

Cualquier discusión honesta sobre la valoración de SpaceX debe comenzar con una frase: Es la empresa industrial más exitosa de los últimos 25 años, sin excepción — incluso más exitosa que Tesla. Esto no es un elogio exagerado, es un hecho de economía de la ingeniería.

Tesla está revolucionando una industria madura de 150 años: el automóvil. Sus rivales son Mercedes, Ford, Toyota. Estos rivales no son débiles, pero son empresas comerciales, sin el respaldo de intereses nacionales, sin barreras políticas, la esencia de la competencia es producto, marca, cadena de suministro.

SpaceX está revolucionando una industria monopolizada por los estados durante 60 años: la aeroespacial. Sus rivales son NASA, Roscosmos, ESA, CNSA. Esto es unnivel de dificultad completamente diferente: el umbral de ingeniería es más alto, la densidad de capital es mayor, la regulación es más compleja, los intereses nacionales están más profundamente vinculados. En 2002, cuando Musk fundó SpaceX, toda la industria espacial era básicamente una extensión de las misiones estatales; no se creía que una empresa comercial pudiera hacer cohetes, y mucho menos cohetes más baratos que los estatales.

Más de 20 años después, SpaceX ha reducido el costo de lanzamiento de $54,500/kg en la era del transbordador espacial a $1,500/kg: una reducción de 36 veces. Ahora lanza 165 veces al año, una empresa supera la suma total de lanzamientos de todos los demás países y todos los jugadores comerciales. Ha creado el primer cohete realmente reutilizable de la humanidad, la primera etapa de un solo Falcon 9 ha volado 32 veces, con una tasa de éxito superior al 99%. Ha construido la primera Internet global por satélite del mundo, con capacidad de cobertura para más de mil millones de usuarios, convirtiéndose en un activo estratégico decisivo desde el primer día de la guerra en Ucrania.

Tesla en 2025 aún enfrenta una competencia feroz de los autos eléctricos chinos; la participación de SpaceX en el mercado mundial de lanzamientos comerciales,ya se acerca al monopolio.

SpaceX es una empresa grandiosa, quizás la empresa industrial más grande del planeta en los últimos 50 años. Cualquier crítica sobre su valoración debe admitir esto primero.

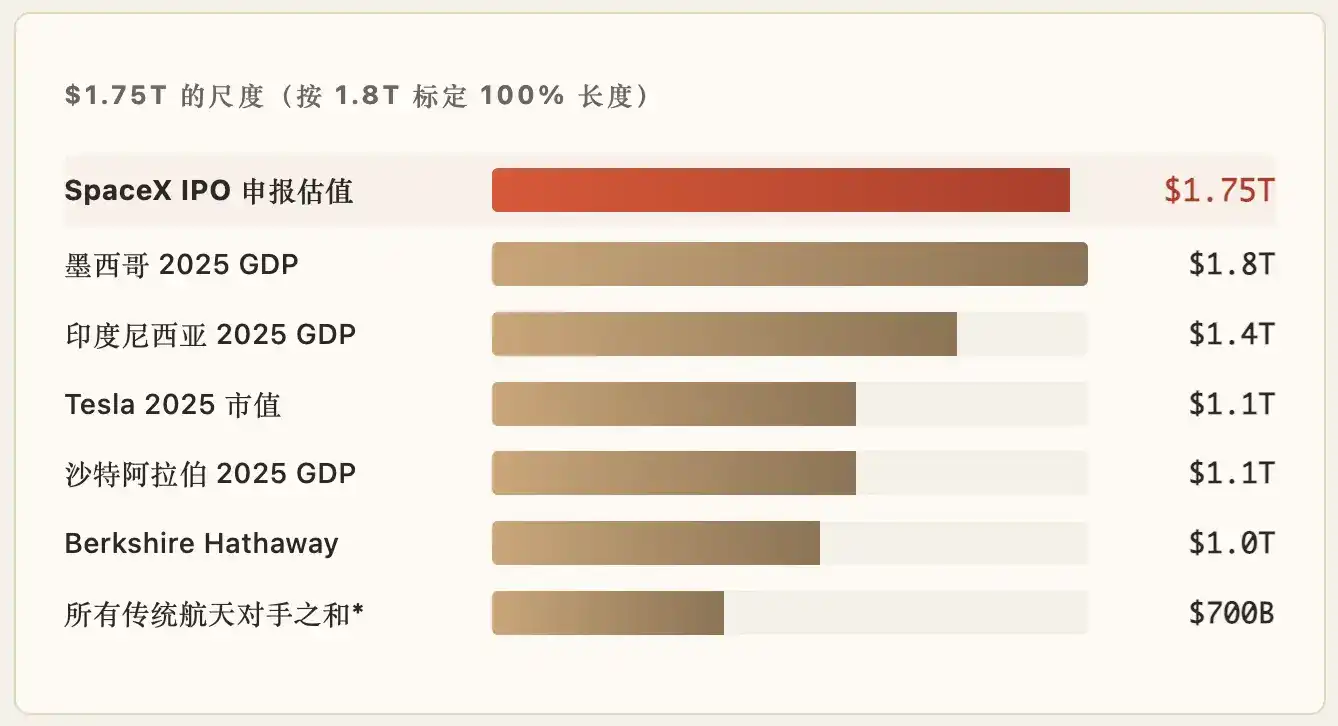

■ ¿Qué significa $1.75 billones?

Lo vemos a través de una comparación:

* Capitalización de mercado combinada de Boeing + Lockheed + Northrop + RTX + GD. La valoración de solo SpaceX es 2.5 veces la suma de estas 5.

En otras palabras,la valoración de solo SpaceX superará el PIB anual de todo México, superará a Tesla o Berkshire por separado, y es 2.5 veces la suma total de la capitalización de mercado de todos sus rivales aeroespaciales tradicionales.

Esto en sí no es un problema — las grandes empresas merecen grandes valoraciones. Pero la proporción de 2.5 veces significa que el mercado no le está poniendo precio como "empresa aeroespacial", ni como "empresa industrial". El mercado le está poniendo precio según un paradigma mixto más cercano a "activo soberano + infraestructura de la era de la IA + prima por la narrativa".

¿Es razonable ese precio?

Enumeremos todos los negocios actuales de SpaceX, calculemos seriamente cuántos ingresos puede generar para 2030, calculando cada línea según un escenario optimista razonable:

Si SpaceX alcanza ingresos de $50-80B en 2030, el EBITDA correspondiente (ganancias antes de intereses, impuestos, depreciación y amortización, que se pueden entender aproximadamente como la capacidad de generar efectivo operativo del negocio principal de la empresa) es aproximadamente $20-35B (con un margen del 40%, ya es un supuesto muy optimista).

Usando una relación EV/EBITDA estándar para SaaS diversificado de 25-35 veces — esta ya es la valoración top para empresas tecnológicas — el "valor razonable" de SpaceX en 2030 está en el rango de$500B a $1.2T.

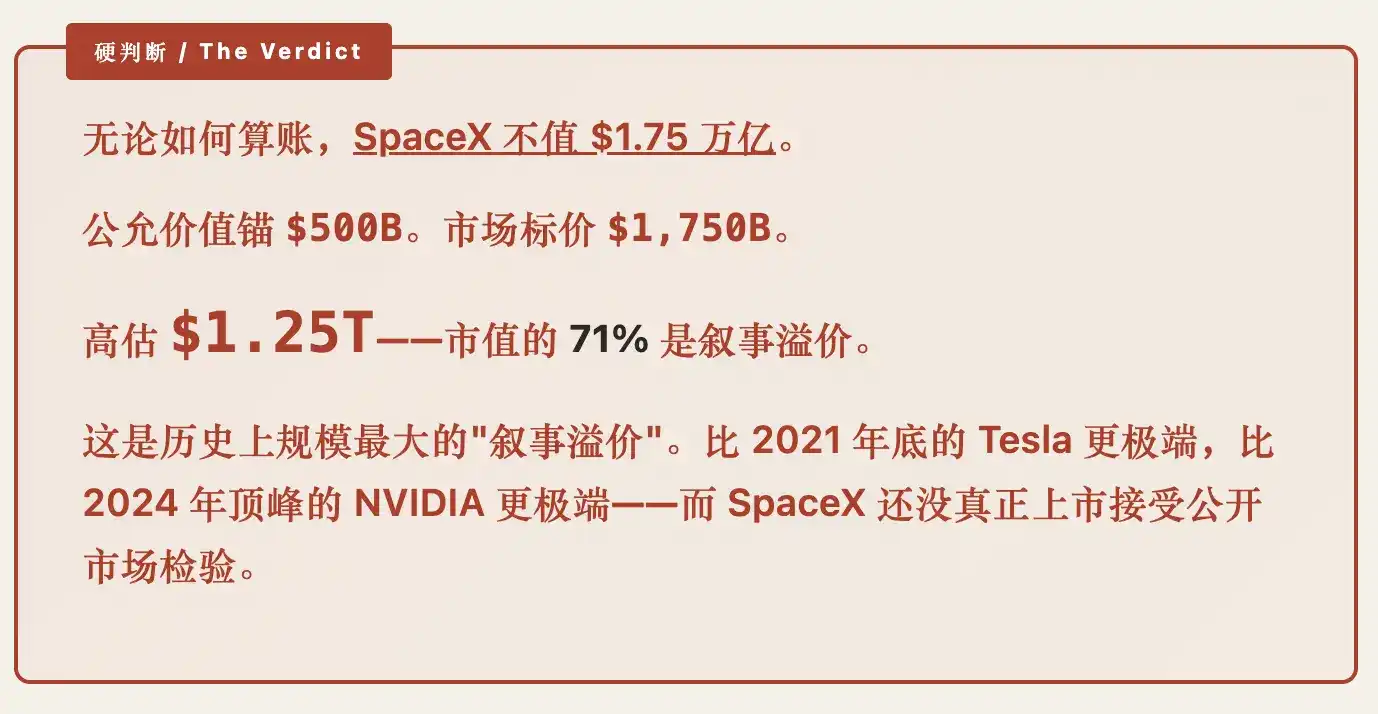

Tomando el ancla conservadora de $500B (es decir, valorando todos los negocios de 2030 de manera razonable y no exagerada), el mercado lo valora en $1.75T.

Diferencia:$1.25T.

Esta diferencia no se puede explicar con ningún modelo financiero estándar. No es el resultado de un DCF (flujo de caja descontado), ni de una relación P/S, ni de una comparación con empresas similares — todos estos métodos no dan $1.75T.

Esta diferencia no aparece de la nada. Tiene tres fuentes reales:

Primera fuente: Prima por la visión a largo plazo. Si Starship opera de manera estable en 2027-2030, el costo de lanzamiento podría caer a $200/kg o menos. Una capacidad de carga liberada 30 veces mayor — suficiente para apoyar nuevos negocios (centros de datos en órbita, negocios lunares, robótica en el espacio profundo). Anthropic ya ha expresado públicamente su intención de "pagar por potencia de computación GW en el espacio". Si esta parte de la narrativa se materializa, el mercado total de SpaceX más nuevos negocios podría alcanzar $200-500B al año para 2040. Este límite superior es enorme — por lo que es racional que el mercado deje espacio para la "prima de visión".

Segunda fuente: Prima por activo soberano + posición estratégica. SpaceX ya no es solo una empresa comercial, es un activo estratégico nacional de EE.UU.. Contratos gubernamentales por $22B, aterrizaje lunar HLS, constelación de reconocimiento secreto NRO, rastreo de misiles Golden Dome — esto vincula a SpaceX con el sistema de seguridad nacional de EE.UU. Hoy, con el acelerado fraccionamiento del orden de las telecomunicaciones internacionales (círculo chino/círculo estadounidense/terceros), Starlink automáticamente adquiere una "cuasi soberanía blanda" en todos los mercados que puede servir. El grado de monetización de esta posición puede tardar más de 10 años en manifestarse por completo, pero la prima es real.

Tercera fuente: Deseo de los inversores minoristas por la narrativa heroica + culto a la personalidad de Musk. Este es el más difícil de cuantificar, pero cualquiera familiarizado con los mercados de capitales conoce su poder. Musk tiene 200 millones de seguidores en X, su persona es una variable de valoración. La narrativa de SpaceX — una empresa privada enviando humanos a Marte, estableciendo una Internet global, haciendo a la humanidad una especie multiplanetaria — es la historia comercial más heroica de los últimos 50 años.

Los minoristas no compran EBITDA, compran un billete para participar en la historia.

Las dos primeras primas son "reales, pero lentas"; la tercera prima es "grande, pero frágil". La valoración actual de $1.75T apuesta simultáneamente a que las tres funcionen y no haya problemas. Es una combinación difícil de mantener.

¿Qué pasará después de la OPV?

Supongamos que SpaceX completa su OPV en la segunda mitad de 2026, los próximos 3-5 años probablemente serán así:

Escenario A: La valoración se confirma (probabilidad ~25%). Starship V3 tiene su primer vuelo exitoso en 2027, entra en operación estable en 2028, el primer contrato de potencia GW en el espacio se materializa en 2028. Los negocios lunares avanzan según el cronograma de la NASA. El crecimiento de Starlink se desacelera, pero la aviación + marítimo + D2C reemplazan la desaceleración del mercado residencial. Los $1.75T en este escenario "comienzan a verse baratos" — el mercado revalorizaría hacia $2-3T.

Escenario B: Valoración plana con volatilidad (probabilidad ~50%). Starship se materializa más lento de lo esperado — 5/25 = 20% de vuelos de prueba en 2025, si esta tasa de materialización continúa en 2026-2027, la V3 realmente madura puede esperarse hasta 2029-2030. El crecimiento de Starlink cae al +20%/anual, el acuerdo xAI-Anthropic genera flujo de caja real pero no hay un segundo gran contrato. El mercado descubrirá que "la narrativa va más rápido que la realidad", la valoración oscila entre $1.2T - $1.8T durante 3-5 años. Es el escenario más probable.

Escenario C: Redescubrimiento de la valoración (probabilidad ~25%). Retrasos continuos de Starship, xAI se queda claramente atrás en la competencia de IA, un evento de riesgo personal de Musk (salud, reputación, política) se desencadena. La prima por emociones se contrae rápidamente. El mercado revalora usando modelos financieros — la valoración cae al rango de $800B-$1.2T, equivalente a "la valoración razonable que debería tener una empresa industrial excelente". Este escenario es bueno para los tenedores a largo plazo — pero significa una pérdida contable del 30-50% para los minoristas que compren después de la OPV.

Probabilidad ponderada = 0.25 × alcista + 0.50 × volatilidad + 0.25 × bajista ≈ valor esperado $1.3-1.5T, por debajo del precio de oferta de OPV de $1.75T.

Ponderando las tres probabilidades, el centro de gravedad de la valoración de SpaceX en los próximos 3-5 años es aproximadamente $1.3-1.5T — por debajo del precio actual de oferta de OPV.

Traducido a palabras simples:comprar en el día de la OPV a $1.75T, la rentabilidad esperada a 5 años es negativa. Este es el resultado necesario al ponderar los tres escenarios por probabilidad, en el escenario más probable no obtienes rendimiento; en el peor escenario pierdes 30-50%; solo hay 1/4 de probabilidad de ganar dinero.

En palabras de Charlie Munger: no es una probabilidad que valga la pena apostar.

■ Para aquellos que planean comprar el día de la OPV

SpaceX es una empresa grandiosa, pero una empresa grandiosa no equivale a una acción que deba comprarse a cualquier precio. Estas dos cosas no deben confundirse.

Tesla a fines de 2021 también fue considerada por muchos como "debe comprarse a cualquier precio" — entonces su valor de mercado era $1.2T. Luego, en los dos años siguientes, Tesla cayó un 70%, de $1.2T a $400B. No fue porque Tesla se convirtiera en una mala empresa — sigue siendo una excelente empresa de autos eléctricos. Fue porque el precio se adelantó demasiado a los fundamentos.

La situación actual de SpaceX es muy similar a la de Tesla a fines de 2021 — posiblemente más peligrosa, porque la "prima por visión" de SpaceX representa una proporción mayor, la historia es más grandiosa, y la participación minorista podría ser más profunda.

Si realmente crees en la visión a largo plazo de SpaceX y estás dispuesto a mantenerla más de 10 años sin moverte, entonces comprar al precio de la OPV puede no ser un problema — dentro de 10 años esta empresa probablemente valdrá más. Pero si esperas "duplicar tu dinero en 1-3 años después de comprar", las matemáticas no están de tu lado.

Una estrategia más racional sería:

- No perseguir la subida el día de la OPV

Cualquier súper OPV en su primer día, la prima suele ser máxima. - Esperar a que al menos una de estas tres cosas suceda

Operación estable de Starship V3, el primer contrato GW de potencia en el espacio, o que la acción vuelva por debajo de $1T. - Si debes comprar ahora, limita tu posición

No lo trates como una "apuesta segura" — no lo es. Es una "incertidumbre significativa a largo plazo de +/- 30%".

■ Puede ser una gran empresa y también una acción cara

La grandeza de una empresa es un hecho; si el precio de una acción es razonable o no es matemáticas. Los hechos no cambian, las matemáticas cambian todos los días. En la estructura de valoración actual de SpaceX, los modelos financieros solo pueden explicar la mitad, la otra mitad son sentimiento del mercado + posición soberana + culto a la personalidad — esta parte no es inexistente, pero es frágil.

Después de la OPV, sucederá algo: los minoristas comenzarán a medir esta empresa con los resultados trimestrales. El primer informe trimestral, el segundo, el tercero — cada uno hará que el mercado coteje la "historia" con la "realidad". Este proceso de cotejo suele ser hostil para la valoración a corto plazo.

Si compras la empresa — un gran organismo industrial, la infraestructura humana después de Starship, un activo soberano — entonces el precio de la OPV es solo un punto en una carrera de 20 años, no hay necesidad de preocuparse.

Si compras la historia — participar en la historia, seguir a un héroe, para que finalmente nos convirtamos en una especie multiplanetaria — entonces admite que es consumo, no inversión. El consumo puede ser caro, pero debes saber lo que estás haciendo.

La empresa puede ser la número uno del mundo, y la acción puede estar simultáneamente sobrevalorada en $1.25 billones. Ambas son hechos, pero deben verse por separado, distingue si compras la empresa o la historia.