Compilación y edición: TechFlow

Anfitrión: Ejaaz Ahamadeen (EJ), Josh Kale (Josh)

Título original: What The Best AI Investors Are Buying Right Now

Fuente del podcast: Limitless Podcast

Fecha de emisión: 28 de mayo de 2026

Introducción editorial

Este episodio del podcast habla principalmente sobre la filosofía de inversión de Gavin Baker, fundador de Atreides Management e inversor de largo plazo en Nvidia y Cerebras. Su juicio central es que la IA no es una burbuja, sino un superciclo de infraestructura impulsado conjuntamente por electricidad, obleas de silicio y capacidad de cálculo; los retornos excepcionales reales no están en los modelos grandes o chatbots, sino en los proveedores de 'picos y palas' como la interconexión de GPU, memoria, chips de inferencia, procesos de fabricación avanzados y suministro eléctrico.

Gavin Baker se protege de una posible corrección general del mercado mediante puts sobre QQQ, mientras concentra sus apuestas en activos de cuellos de botella físicos de la IA como Astera Labs, Unity, Micron, Nvidia, Cerebras y Positron. Lleva el debate sobre la 'burbuja de IA' desde lo emocional a las restricciones de oferta y demanda, argumentando que mientras TSMC, ASML, la memoria de alto ancho de banda y la red eléctrica no puedan volverse excesivos rápidamente, el gasto de capital en IA no necesariamente repetirá la burbuja de internet del año 2000.

Citas destacadas

¿Burbuja de IA o superciclo?

- "La IA no está en una burbuja; por el contrario, está en un superciclo."

- "Los mayores retornos no están en SaaS, ni en chatbots como OpenAI o Anthropic, sino en la electricidad, la capacidad de cálculo y la fabricación de chips de silicio."

- "Esto no es la burbuja de internet, porque los compradores son principalmente las empresas más inteligentes y con mayor flujo de caja del mundo, no están comprando capacidad de cálculo con deuda apalancada."

- "Si el mercado en su conjunto no puede sobreabastecerse, es difícil que colapse repentinamente como una burbuja tradicional."

Los verdaderos cuellos de botella: Electricidad, obleas de silicio, tokens

- "La teoría de Gavin es simple: solo hay que mirar los cuellos de botella en la capa de infraestructura de IA. Quien logre un mayor rendimiento por vatio y reduzca el costo por token tendrá valor."

- "Los laboratorios de IA ahora se preocupan cada vez más por una cosa: cuántos tokens pueden generar por cada vatio de electricidad."

- "La electricidad y las obleas de silicio son dos muros de ladrillo, también son dos limitaciones clave que impiden una aceleración demasiado rápida de la IA."

Del pre-entrenamiento a la inferencia y el post-entrenamiento

- "Que un modelo termine su pre-entrenamiento no significa que será un genio para siempre; aún necesita absorber nueva información en la fase de post-entrenamiento."

- "La inferencia esencialmente requiere mucho cálculo, por eso los chips de inferencia y la infraestructura de inferencia serán el enfoque de la próxima etapa."

- "La oportunidad de costo o ingresos proveniente solo de la inferencia podría ser de 5 a 10 veces la inversión en capacidad de cálculo para pre-entrenamiento."

Modelos pequeños verticales, modelos de borde e infraestructura soberana

- "En el futuro, quizás no necesites interactuar con Claude todos los días; lo que realmente necesitas puede ser un agente de IA personalizado entrenado con tus propios datos."

- "La velocidad de despliegue de la infraestructura en sí misma es una ventaja competitiva, la velocidad de iteración en el mundo digital es mucho más rápida que la velocidad de construcción de infraestructura física."

"Quien pueda comprimir a semanas el despliegue físico que normalmente tomaría meses o años, podrá cobrar precios altos en la infraestructura de IA."

El enfoque de inversión de Gavin: Apostar por cuellos de botella, protegerse del riesgo del mercado

- "Él cree firmemente que habrá ganadores en la IA, pero eso no significa que sea optimista sobre todo el mercado; los puts sobre QQQ son su cobertura contra el riesgo de caída general."

- "TSMC en realidad limita la velocidad de aceleración de la burbuja; mientras la capacidad de fabricación de chips no pueda expandirse instantáneamente, es menos probable que el gasto de capital se descontrole."

- "Gavin es como un Leopold más viejo, estable y con un historial más probado de superar ciclos: el éxito del primero se mide en décadas, el del segundo actualmente más en trimestres."

Activos en los que vale la pena apostar en el superciclo de IA

EJ:Gavin Baker es un inversor de IA extremadamente prolífico pero casi desconocido para el público. En los últimos 20 años, ha invertido en empresas que luego se volvieron conocidas mucho antes de que despegaran. Apostó temprano por Nvidia (proveedor clave de GPU de IA y computación acelerada) y por Cerebras (empresa de chips de IA), y tiene una visión muy clara: la IA no es una burbuja, sino un superciclo.

Cree que al observar vatios (electricidad), obleas de silicio (wafers) y tokens (unidades de generación y cálculo de modelos), es decir, la infraestructura subyacente de la IA, se pueden identificar los cuellos de botella y restricciones clave. Su conclusión es simple: los mayores retornos en la IA provienen de la electricidad, la energía y la fabricación de chips de silicio, no tanto del SaaS ni de chatbots como Anthropic u OpenAI. Toda la industria eventualmente converge en los semiconductores, los activos de 'picos y palas' que sostienen toda la industria de IA.

Mientras muchos dicen que la industria de la IA ya es una burbuja, él cree que es precisamente una oportunidad generacional de compra, especialmente en la infraestructura de IA. Expresa esta tesis con una cartera de unos 41 mil millones de dólares.

Si escuchas estas restricciones, especialmente sobre infraestructura de IA, su teoría te resultará familiar. Anteriormente en el programa hemos hablado mucho sobre el inversor Leopold Aschenbrenner, quien también ha hecho configuraciones similares. La diferencia es que Leopold lo ha hecho por unos 3 años, mientras que Gavin lo ha hecho por más de 20.

El tamaño de los activos gestionados por Leopold es aproximadamente tres veces mayor que el de Gavin, pero el productor Luke hizo un buen comentario: puedes superar a Warren Buffett en un año, pero ¿puedes superarlo durante décadas? El historial de Gavin Baker sugiere que puede tener una perspectiva diferente sobre esta teoría de inversión.

Para quienes no conocen a Gavin Baker, es el fundador de Atreides Management, y ha estado invirtiendo en Nvidia durante los últimos 20 años. Si has mantenido Nvidia durante 20 años y sigues trabajando, eso en sí mismo es increíble, porque debería haber generado retornos asombrosos.

Algunas de sus victorias recientes incluyen Cerebras y Astera Labs (empresa de chips de interconexión para centros de datos de IA). Cerebras es una empresa de chips de IA que, según se menciona, alcanzó una valoración sorprendentemente alta tras su OPV. También hay otras empresas menos conocidas. En este episodio, analizaremos su cartera y juicios para ver dónde cree él que están las oportunidades de inversión en IA.

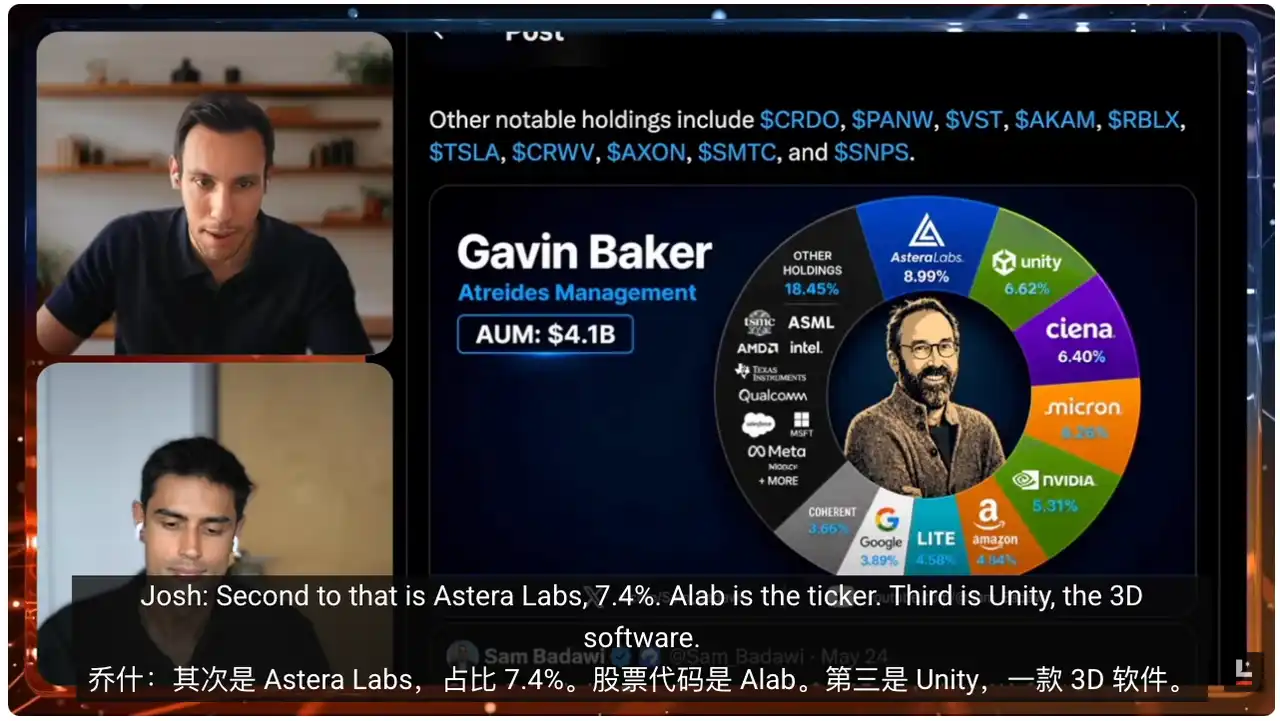

Entonces la pregunta es: ¿en qué ha invertido exactamente y por qué? Si miramos el último informe 13F de Atreides Management, el fondo tiene unos 4 mil millones de dólares en AUM. Al desglosar sus mayores posiciones, encontramos empresas que apuntan a los cuellos de botella del desarrollo de IA que Gavin menciona repetidamente.

Tiene grandes posiciones en empresas que no son atractivas y que muchos ni siquiera conocen. Por ejemplo, Astera Labs, representa casi del 9% al 10% del fondo. Puedes entender Astera Labs como la capa de interconexión entre GPUs. Si imaginas un centro de datos como un sistema, las GPUs son los motores, responsables del pre-entrenamiento, post-entrenamiento e inferencia de los modelos. Pero para que las GPUs funcionen, deben transferir grandes cantidades de datos entre sí y acceder a los chips de memoria donde se almacenan los datos.

Para hacer esto, se necesita un 'sistema de tuberías'. Lo explico de forma general, porque no pretendo entender todos los detalles técnicos. Astera Labs resuelve precisamente este problema. Cuando los clústeres de IA se expanden a cientos de miles de chips, el cuello de botella ya no es solo la GPU en sí, sino la ventana de transferencia de datos: cómo enviar los datos correctos en el momento correcto y acceder a los datos correctos. Astera Labs construye este sistema de tuberías.

Yo tampoco había oído hablar de Astera Labs antes de investigar para este episodio. Pero recuerdo que Cerebras fue similar. Gavin habló de Cerebras hace unos seis meses, y considerando la escala de tiempo de la IA, seis meses es mucho tiempo. Luego hizo una OPV, y según se menciona, su valoración fue de unos 60 mil millones de dólares, y luego subió un 40%. Esto sugiere que Astera Labs también podría ser un nombre importante en una tendencia similar.

Josh:Cerebras fue una inversión muy temprana para él. Entró en Cerebras muy pronto en el ciclo de vida de la empresa, lo que significa que ha estado apostando por esta teoría durante años. Otras empresas en las que ha apostado a largo plazo incluyen, por supuesto, Nvidia.

Poder participar en Nvidia durante más de 20 años y mantener la convicción es impresionante. Recientemente escuché a Gavin en dos podcasts, y hablando de su posición en Nvidia expresó claramente su juicio: cree que Nvidia puede mantener sus márgenes actuales y la demanda. Esto significa que cree que Nvidia tiene la oportunidad de acercarse a una capitalización de mercado de 10 billones de dólares, actualmente está a mitad de camino.

Otra mención importante es Micron. En el episodio anterior hablamos sobre la pila de inversión en IA y el lugar de estas empresas en ella, les recomiendo verlo. Micron es uno de los mayores fabricantes de memoria. En el programa se menciona una cifra sorprendente: hace un año su capitalización de mercado era inferior a los 100 mil millones de dólares, y al momento de la grabación había superado el billón de dólares, multiplicándose por 10 en un año. Esto muestra cuán importante es el problema de la memoria.

Hay otras empresas menos visperas pero interesantes. EJ, quiero mencionarte una en particular: Unity Software. Los familiarizados con los videojuegos conocen Unity, es un motor de juegos, muchos juegos populares se han creado con este software de renderizado 3D.

¿Por qué un inversor de IA invertiría en Unity, esta 'cosa para hacer videojuegos'? La respuesta es el motor de juegos 3D. Unity es un constructor de modelos del mundo, tiene un profundo entendimiento de la física, cómo funciona el mundo, los materiales y la iluminación. Cuando las empresas de IA quieren construir AGI y robots humanoides, un componente clave es simular entornos y conjuntos de datos virtuales para entrenar a los robots. Unity es precisamente una de las herramientas más fuertes para ello. Así que, como defensor de los modelos del mundo, probablemente te guste este ejemplo: una empresa conocida por su motor de juegos, con un camino claro para convertirse en un actor importante en el mundo de la IA.

La teoría y estrategia de inversión de Gavin

EJ:La teoría de los modelos del mundo es simple: los modelos de IA o LLM actuales entienden el mundo principalmente a través de texto y libros, como un estudiante sentado en una biblioteca, pero no tienen experiencia del mundo real. Lo que los modelos del mundo pretenden desbloquear es precisamente esto: poner un personaje de juego en un entorno simulado para que entienda cómo funciona la realidad física. Por ejemplo, ¿qué pasa si dejo caer mi teléfono o pateo una pelota? ¿Cuáles son los siguientes pasos? ¿Qué deberías hacer? Los modelos del mundo resuelven este problema.

Actualmente, no hay muchos actores que puedan hacer esto a gran escala. El líder actual podría ser Google, con sus proyectos como Genie 3. El programa también menciona que Google lanzó recientemente Gemini Omni, pero este tipo de modelos aún no han tenido su momento 'ChatGPT'.

Lo que me gusta de Gavin es que su cartera es como una estrategia de barbell. Por un lado es muy tradicional: la gente necesita GPUs, necesita memoria, así que invierte en los mayores actores como Micron y Nvidia. Por otro lado es muy vanguardista: cree que el 'disco' irá hacia allí, así que invierte en Cerebras porque cree que la inferencia será muy importante; invierte en Unity porque cree que los modelos del mundo serán la forma de entrenar robots y la próxima generación de LLMs.

Su cartera también incluye Positron, que fabrica chips de inferencia. Si esto suena similar a Cerebras, sí, ambas se centran en la inferencia. Gavin ha estado hablando repetidamente en entrevistas sobre una tendencia: la pila de infraestructura de modelos de IA, especialmente la de entrenamiento, está pasando del pre-entrenamiento a dar más importancia al post-entrenamiento.

Si estás en el mundo de la IA, sabrás que este cambio ya está ocurriendo. Gavin está muy concentrado en esto. Un modelo aún necesita entender nueva información, nuevos datos, necesita actualizarse. No por haber completado su pre-entrenamiento en un conjunto de datos será un genio para siempre. Todavía necesita aprender nueva información, y esto ocurre en la capa de post-entrenamiento, lo que requiere mucho cálculo.

En segundo lugar, si necesitas que un modelo de IA realmente piense sobre un problema, como cuando recibimos nueva información y pensamos: ¿es válido este ángulo? ¿Hay otra teoría que lo explique? Esto es el razonamiento. El razonamiento también requiere mucho cálculo. Las estimaciones actuales sugieren que la oportunidad de costo o ingresos proveniente solo de la inferencia podría ser de 5 a 10 veces la inversión en capacidad de cálculo para pre-entrenamiento.

Por eso, tanto los laboratorios de IA como los fabricantes de chips están experimentando un gran cambio de enfoque. Ya hemos visto a Nvidia lanzar muchas GPUs orientadas a la inferencia para soportar aplicaciones de tipo agente. Gavin también expresa su apuesta por la inferencia a través de una serie de inversiones.

Un último punto que encuentro muy interesante es lo que Gavin dice sobre China. En la carrera de la IA, la narrativa siempre ha sido China vs. EE.UU. China tiene una configuración única, con energía relativamente abundante y capacidad para expandir la fabricación de chips. EE.UU. actualmente tiene dificultades en este aspecto, por eso muchas partes se externalizan a TSMC en Taiwán.

Su explicación es que China tiene una oportunidad única para crear una infraestructura o chip de IA muy diferente al de EE.UU., porque se centrarían mucho en la inferencia. Se podría decir que Gavin, a través de sus inversiones en EE.UU., está liderando la apuesta por la construcción de la infraestructura de inferencia estadounidense. Creo que esto podría ser una gran oportunidad en el futuro.

Josh:Vale la pena señalar que esta apuesta no es solo alcista. También tiene una posición grande en puts sobre QQQ. QQQ es un ETF que sigue el Nasdaq 100, una canasta de acciones, y es el segundo ETF más negociado en EE.UU. Ha tenido un rendimiento muy fuerte: subió un 55% en 2023, un 25% en 2024, un 20% en 2025 y hasta ahora un 17% en 2026.

En otras palabras, QQQ como fondo índice ha funcionado muy bien, es fácil de comprar, es una canasta de las 100 acciones más importantes. Y Gavin está tomando una posición de cobertura en contra. No está diciendo que la IA no vaya a ganar, sino que: él va a invertir en los creadores clave que resuelven los cuellos de botella, pero no parece muy optimista sobre el sentimiento general del mercado. Los puts sobre QQQ son una protección a la baja: si todo el mercado se desploma de manera adversa, incluso si la IA gana a largo plazo, él tiene esta cobertura.

Cuatro direcciones de inversión que vale la pena considerar

Josh:Podemos desglosar los cuellos de botella de inversión que él considera más importantes en varias categorías. La primera son los modelos de lenguaje pequeños verticalizados. Los LLM generales, como Claude y ChatGPT, son modelos generalizados, tienen una comprensión amplia del mundo y pueden responder preguntas específicas. Pero entrenar un modelo alrededor de un dominio vertical específico o un problema particular es otra cosa.

Estos problemas específicos suelen existir en empresas, especialmente aquellas que profundizan en un problema particular o han creado un nicho en un segmento específico. Los SLMs verticalizados resuelven precisamente esto: son modelos de frontera, pero altamente optimizados, pueden ejecutarse eficientemente en datos empresariales específicos o ejecutarse localmente en dispositivos.

Anteriormente hablamos sobre modelos en el dispositivo o ejecutados localmente. La razón es que tu teléfono u otros dispositivos contienen muchos datos muy personales que quizás no quieras entregar, y las empresas quizás no puedan acceder a ellos. Por ejemplo, historiales médicos, detalles financieros. Vi que OpenAI lanzó un agente de IA financiero que puede acceder a tu cuenta bancaria, pero no puede operar por ti realmente, porque contiene mucha información personal identificable, como número de seguro social, datos bancarios, etc.

Los modelos locales o SLMs pueden resolver este tipo de problemas. Gavin apuesta en gran medida a que se volverán importantes en el futuro. Hay una empresa que él ve muy favorablemente: Apple. Aunque no necesariamente ha expresado un interés de inversión explícito, cree que Apple será uno de los principales fabricantes de dispositivos que permitirá ejecutar modelos locales en los dispositivos.

Si el futuro es así, quizás ya no pensemos que Claude debe ser el modelo con el que interactuamos diariamente. Lo que necesitas puede ser un agente de IA personalizado, entrenado con tus propios datos, eso es en lo que los SLMs podrían eventualmente convertirse. Una versión general podría ejecutarse en tu teléfono, y muchas empresas también ejecutarían modelos altamente optimizados y especializados, entrenados en sus datos propietarios, para vender o comercializar mejor sus productos.

EJ:Apple está en una posición excelente para esto. Espero con ansias la WWDC, que se acerca.

Josh:Sí.

EJ:Faltan solo unas semanas para la conferencia de desarrolladores de Apple, lanzarán nuevo software de IA y cómo se integrará con el hardware. Será muy importante, también lo cubriremos, espero discutirlo.

Josh:El segundo pilar es la infraestructura soberana. A menudo decimos que la velocidad de los bits es mucho mayor que la velocidad de los átomos. Esto es evidente en la infraestructura de IA: la calidad de los modelos mejora casi exponencialmente, la inteligencia por vatio, la inteligencia por token, solo irán hacia arriba.

Pero la velocidad de despliegue físico no ha mejorado a un ritmo cercano, y esto en sí mismo es una ventaja competitiva. El hardware es extremadamente complejo, la precisión de los transistores ya se acerca al nivel atómico; desplegar a gran escala en un mundo donde la infraestructura existente ya está bajo presión no es fácil. Con la aceleración de la adopción de vehículos eléctricos, la red eléctrica ya experimenta una mayor presión, muchos lugares están cerca de su capacidad máxima. Ahora la IA trae el problema de la energía y el problema de los chips.

Gavin apuesta fuertemente al hecho de que la infraestructura es difícil, construir requiere muchos días, muchos meses, incluso muchos años. Él apuesta por aquellos que puedan comprimir este ciclo a semanas. Por lo tanto, la velocidad de despliegue físico es en sí misma una ventaja competitiva. Está reduciendo el alcance, buscando empresas que puedan desplegar rápidamente.

El primer ejemplo que se me ocurre es SpaceX, y la velocidad con la que construyeron Colossus y lo alquilaron a Anthropic, en el futuro quizás también a otras empresas. Este pilar de infraestructura es clave para Gavin.

Si miramos la cartera de Leopold, esta también es una parte central. La realidad es: construir cosas es muy difícil, y aquellos que puedan construir cosas pueden cobrar precios muy altos. El programa menciona que ahora la mayor fuente de ingresos de SpaceX es alquilar centros de datos, no cohetes. Esto muestra cuán importante es este pilar.

EJ:A él le preocupa la velocidad, pero también el costo. Menciona repetidamente una métrica: rendimiento por vatio. Lo que realmente quiere decir es que los laboratorios de IA se preocupan cada vez más por cuántos tokens pueden generar por vatio.

Si piensas que este año solo unas cinco empresas gastarán decenas o cientos de miles de millones, incluso billones de dólares en GPUs, capacidad de cálculo y la electricidad que impulsa estos sistemas, definitivamente querrás que el rendimiento por dólar sea suficientemente alto. Especialmente cuando los hiperescaladores se expanden a esta escala, el costo es un problema central.

Pongamos un supuesto: le hago una pregunta a Claude, me da una respuesta que cuesta 2 centavos; le hago una pregunta a ChatGPT, me da una respuesta que cuesta 1 dólar. Incluso si Claude solo tiene el 95% de la inteligencia de ChatGPT, probablemente usaría Claude. Porque puedo hacer más preguntas y finalmente obtener la respuesta a un costo menor.

Así que el costo de acceder a esta inteligencia es muy importante. Esta misma semana, Microsoft y Uber anunciaron que en realidad están reduciendo el uso de Claude Code, porque el presupuesto anual se agotó en unos 4 meses.

Puedes ver esto en la cartera de Gavin: Cerebras, Positron, Astera Labs. Él identifica cuellos de botella de infraestructura muy específicos y luego hace una apuesta simple: si esta empresa resuelve este cuello de botella, alcanza un cierto nivel de rendimiento por vatio, reduce el costo por token a un cierto nivel, entonces los laboratorios de IA comprarán más GPUs, más productos o más de estas cosas.

Así que su teoría en realidad es simple, aunque la tecnología específica sea compleja: solo me centro en los cuellos de botella a nivel de infraestructura de IA. Si encuentro una empresa que aumenta el rendimiento por vatio y abarata los tokens, apuesto a que será valiosa en el futuro, ya sea mediante OPV o adquisición a un alto precio.

Josh:En esta parte, si alguien quiere replicar las operaciones de Gavin, debe conocer algunos nombres: Astera Labs, Cerebras, SiFive y Positron. Estas cuatro empresas son clave en este segmento.

La cuarta y última dirección es la combinación de energía y espacio. Como dijimos antes, la red eléctrica terrestre limita en gran medida el suministro de energía, y construir nueva energía también es muy difícil. El programa menciona una estadística: alrededor del 40% de los nuevos centros de datos enfrentan una fuerte oposición, la gente hace lobby, protesta, no quiere que esos centros de datos se instalen.

Hay dos tipos de soluciones. Una es crear energía 'fuera de la caja', es decir, energía portátil. Puedes llevar el centro de datos y alimentarlo con una pequeña unidad de energía. Blue Marble, en la que Leopold confía mucho, pertenece a esta categoría.

La otra es la computación orbital, en la que Gavin se está centrando mucho ahora. La empresa más grande y central en este campo es, por supuesto, SpaceX. Es la única empresa con la capacidad de convertirse en la autopista hacia el espacio, poner cargas útiles en órbita, poner bastidores y centros de datos en órbita baja, y generar suficiente inteligencia y electricidad para transmitir de vuelta.

Creo que el significado de SpaceX es mayor que SpaceX mismo. Me sorprende un poco que la cartera de Gavin no tenga más configuraciones de acciones espaciales, considerando que él cree que es una industria enorme. Quizás la realidad es que es demasiado pronto, y SpaceX es el eje clave para desbloquear esta industria.

A continuación hay que seguir de cerca el lanzamiento de Starship V3. La semana pasada vimos un lanzamiento de Starship, funcionó bien. Si Starship no puede funcionar realmente, no habrá energía espacial, ni bastidores en órbita. Es una condición necesaria, porque las cargas útiles que deben lanzarse son muy grandes. Así que SpaceX definitivamente es una empresa que debe seguirse, aunque habrá muchas empresas de segundo orden afectadas.

¿Por qué no es otra burbuja de internet?

Josh:La siguiente pregunta que todos harán es: ¿por qué esto no es solo otra burbuja punto com? A Gavin le han hecho esta pregunta muchas veces, y ha dado una respuesta muy sólida. Básicamente estoy de acuerdo con él, su argumentación es convincente.

Su lógica es más o menos esta: la burbuja de internet del 2000 fue impulsada por deuda. Mucha gente pidió prestado mucho dinero para invertir en teorías no probadas y productos que nadie usaba realmente o le importaban.

Si comparamos eso con el superciclo de IA del que habla Gavin, solo OpenAI y Anthropic, este año podrían alcanzar 200 mil millones de dólares en ingresos recurrentes anuales. Y este dinero no es inventado, sino que ya está comprometido mediante contratos, de los cuales, según el programa, entre el 40% y el 60% ha sido prepagado por clientes empresariales y minoristas. Es decir, realmente hay dinero fluyendo.

En cuanto a la capacidad de cálculo de GPU, sin mirar a los laboratorios de modelos, miremos quién está comprando productos de Nvidia. Google, Microsoft, Amazon y Meta están pagando con sus propias reservas de efectivo, sin pedir préstamos. Amazon apenas ha llegado al límite de su flujo de caja libre; si empiezan a pedir prestado, podríamos preocuparnos. Pero por ahora, el punto clave es que no se están apalancando.

Y estas están entre las cinco empresas más importantes del mundo, en cierto sentido también de las más inteligentes, dada su capitalización de mercado, tamaño y posición. En contraste con la burbuja de internet, donde había muchas empresas desconocidas que recaudaron mucho dinero y lo quemaron de manera irracional. En este ciclo, son algunas de las empresas más inteligentes del mundo las que están gastando dinero sin apalancamiento.

Los informes trimestrales que hemos comentado en el programa en las últimas semanas también muestran que las ganancias se están optimizando en torno a estas acciones, los modelos siguen mejorando, volviéndose más inteligentes. Así que el argumento central de Gavin es: esto no es la burbuja de internet, porque no está impulsada por dinero apalancado; además, los cuellos de botella de los que hablamos están limitados por átomos físicos.

Comprar un montón de chips de memoria y GPUs es una cosa, pero Nvidia no puede vender en exceso sus GPUs, Micron no puede vender en exceso sus chips de memoria para IA, porque no tienen suficientes instalaciones de producción de chips. Así que su simple argumento es: si no puedes sobreabastecer todo el mercado, entonces no es una burbuja. Estamos limitados por no tener suficientes 'picos y palas' para hacer esto, y él invierte precisamente en esas cosas.

Otro buen punto: Gavin cree que si TSMC pudiera abastecer, Nvidia podría haber vendido de 2 a 3 billones de dólares en GPUs este año y el próximo. Es decir, TSMC es un eslabón clave en el límite de la burbuja.

La razón es que si TSMC pudiera satisfacer la demanda de estas empresas, proporcionarles tantos chips, eso consumiría enormes cantidades de capital. Actualmente, según los gráficos, aún no hay una gran desconexión entre el gasto de capital y el flujo de caja operativo, el efectivo generado por las empresas aún es suficiente para respaldar la construcción.

Pero si TSMC le dijera mañana a Nvidia que puede triplicar su capacidad de la noche a la mañana, Nvidia no rechazaría, comenzaría a gastar enormes sumas de dinero en comprar chips. Otras empresas también se verían obligadas a pedir préstamos para comprar estos chips, y entonces la burbuja de gasto de capital comenzaría a crecer y a separarse del flujo de caja operativo de las empresas.

Pero debido a que hay restricciones de suministro en cada eslabón, restricciones en memoria, restricciones en fabricación de chips, restricciones en energía, especialmente las restricciones de TSMC en chips avanzados, en realidad no tenemos forma de acelerar tanto la velocidad de construcción. Por lo tanto, TSMC está frenando la aceleración de la burbuja.

Mientras la capacidad de chips de TSMC siga siendo limitada, mientras Samsung y otros fabricantes de chips no superen su participación de mercado, el crecimiento es relativamente sostenible. Parece rápido, pero aún hay mucha demanda insatisfecha, porque simplemente no construimos lo suficientemente rápido. Mientras esta dinámica exista, creo que temporalmente no hay mayor problema.

EJ:Otro punto es que no puedes asumir que la demanda se mantiene estática, porque no lo hará. La demanda relacionada con la IA está creciendo exponencialmente, y su velocidad de crecimiento supera la oferta de producción de estos chips.

Solo puedo pensar en dos formas de refutar esta teoría. La primera, que alguien milagrosamente clone a ASML, y de repente aparezcan muchos competidores de ASML. Para quienes no conocen ASML: fabrica máquinas que cuestan alrededor de 400 millones de dólares, TSMC y todas las principales fundiciones de chips las necesitan. El programa dice que ASML solo tiene un equipo en Noruega fabricando estas cosas, y el ciclo es muy largo, el backlog de pedidos ya está en unos 5 años.

La segunda, que creemos un tipo completamente diferente de LLM que no requiera tantas GPUs ni tanta memoria. Pero actualmente no vemos ningún indicio de eso.

Hoy vi una noticia sobre SK Hynix. Es el principal fabricante y proveedor de memoria para las GPUs de Nvidia, prácticamente el líder en memoria para IA. Actualmente está recibiendo ofertas de 50 a 100 mil millones de dólares de Google y Microsoft, que quieren asegurar el suministro de los próximos tres años para pagar el equipo necesario para su expansión.

Esto muestra cuán ávidas están estas grandes empresas por la memoria, y esto es solo un subsegmento de los componentes de IA. SK Hynix básicamente dice: no quiero darles garantías de suministro, simplemente subiré los precios. Su margen operativo es de aproximadamente el 70%, algo casi inconcebible en la industria de semiconductores.

Así que tiene sentido que Gavin esté totalmente comprometido. No parece una burbuja, aunque el mercado pueda reaccionar a corto plazo. Hoy, antes de grabar, abrimos la cartera de acciones y casi todo estaba a la baja, pero eso es más una reacción emocional. La dirección del objetivo es: solo necesitaremos más GPUs, más chips semiconductores, y la oferta no es suficiente, ni los fabricantes tampoco.

La cartera de inversión de Gavin

Josh:La conclusión es: electricidad y obleas de silicio. Solo esos dos. Son dos muros de ladrillo, también dos factores limitantes que nos impiden acelerar demasiado rápido. Mientras la electricidad y las obleas de silicio sigan teniendo valor, la demanda sea fuerte y la oferta limitada, todavía hay buenos tiempos por delante.

Si quieres un TLDR de la cartera de Gavin, puedo leer sus mayores posiciones. De nuevo, esto no es un consejo de inversión. Esto es lo que tiene Gavin, no lo que tenemos nosotros. No sé si estas acciones subirán, bajarán o se mantendrán igual.

Su mayor posición es un poco contraintuitiva: una posición de puts sobre QQQ. En general, es bajista respecto al mercado, lo cual es muy notable. La segunda mayor es Astera Labs, con una posición de aproximadamente el 7.4%, su ticker es ALAB. La tercera es Unity, la empresa de software 3D.

Hay muchas más: Ciena, Micron, Nvidia, Amazon, Lumentum, Alphabet, Coherent, Roblox, EchoStar, Twilio, Wayfair. Esta persona invierte en todo.

Si estás interesado, puedes buscar su informe 13F, pondremos el enlace en la descripción. Pero esta es la visión de Gavin: los cuellos de botella están en la electricidad y las obleas de silicio. Mientras estas restricciones persistan, básicamente es una tendencia alcista unilateral. EJ, ¿cómo asimilas esta información? ¿Cómo la procesarías?

EJ:Desde que salió el 13F de Leopold, el mercado ha estado muy volátil. Grabando este episodio, me doy cuenta cada vez más de que Gavin es como un Leopold más viejo e inteligente. Ha estado en esta industria durante mucho tiempo. Quizás no tiene 13 mil millones de dólares en AUM, pero tengo la sensación de que dentro de 10 años aún estará aquí.

Si al escuchar esto piensas: no quiero seguir cada minuto, cada hora, cada día los avances de la IA, solo quiero poner mi dinero ahí y ver cómo crece en los próximos meses o años. Entonces la cartera de Gavin podría ser una buena referencia. Por supuesto, esto no es un consejo de inversión.

Él adopta un enfoque más cauteloso, a más largo plazo y también más orientado al futuro. Si su juicio sobre la tendencia finalmente se materializa, como cuando apostó temprano por Nvidia y Cerebras, podría haber ganancias exponenciales en los próximos años. Pero todo esto se basa en su visión central: no estamos en una burbuja.

Tengo curiosidad por saber si los oyentes están de acuerdo. Obviamente, la mayoría no será tan técnica ni se sumergirá tan profundamente como Gavin. Pero después de escuchar este episodio, ¿crees que estamos en una burbuja? ¿O no? ¿Cuáles son los argumentos a favor y en contra? ¿Hay algo que hayamos pasado por alto? Josh, antes de terminar, ¿crees que ahora estamos en una burbuja?

Josh:Creo que definitivamente estamos en una burbuja. La pregunta es en qué etapa de la burbuja estamos, eso se puede debatir. Ahora parece más una etapa temprana, así que esperemos que continúe en ese estado. Según Gavin, mientras TSMC siga limitando la capacidad de producción de chips, estamos bien.

Esa es la perspectiva general. Ya hablamos de Leopold, su éxito actualmente se mide por trimestres; ahora hablamos de Gavin, su éxito se mide por décadas. Muchas personas quizás encuentren su respuesta en algún punto intermedio.

Si te gustó este episodio, no olvides compartirlo con amigos. También dinos en qué tipo de activo eres más optimista. Quizás no sea una teoría específica, sino un ticker que valga la pena seguir. Creo que esto es emocionante, porque todo se mueve rápido, tanto hacia arriba como hacia abajo, hay mucha volatilidad, y también es muy participativo. Hasta mañana, buenos días.