Fuente: Blockworks Research

Autor: Kunal Doshi

Compilación y organización: BitpushNews

Varias de las narrativas más importantes en el ámbito cripto están comenzando a converger: incluyendo la tokenización de activos del mundo real (RWA), la adopción de blockchain a nivel institucional, la infraestructura de privacidad y las stablecoins como canal de liquidación.

Canton Network se encuentra en la intersección de estas tendencias y reúne al grupo más potente de participantes institucionales de la industria.

Principales instituciones financieras, incluyendo DTCC (Depository Trust & Clearing Corporation de EE.UU.), Nasdaq, Broadridge y varios bancos globales, ya han desplegado flujos de trabajo reales en la red que abarcan la tokenización de bonos del Tesoro, financiamiento de repos, gestión de garantías y pagos.

Si esta tendencia continúa, Canton podría convertirse en la capa de coordinación para los mercados financieros tokenizados, donde los activos, el dinero en efectivo y las garantías se mueven entre instituciones en tiempo real. A medida que más actividad financiera fluya a través de la red, aumentará el volumen de coordinación de transacciones, impulsando los ingresos de la red y la quema de tokens, llevando a la red hacia un estado deflacionario.

Puntos clave

- Arquitectura diseñada para instituciones reguladas. Canton admite privacidad transaccional granular y control a nivel de validador, manteniendo al mismo tiempo la interoperabilidad entre aplicaciones, resolviendo obstáculos clave de cumplimiento para las instituciones.

- La adopción abarca la pila financiera institucional completa. DTCC está introduciendo garantías reguladas en la cadena; Broadridge procesa mensualmente más de 7 billones de dólares en actividad de repos; Nasdaq está integrando Canton con su plataforma de gestión de riesgos y garantías Calypso.

- Los efectos de red podrían aumentar la actividad de coordinación. A medida que más instituciones se unen y comercian entre sí, aumenta el número de contrapartes, más transacciones se enrutan a través del "Sincronizador Global" (Global Synchronizer), impulsando así una mayor quema de CC.

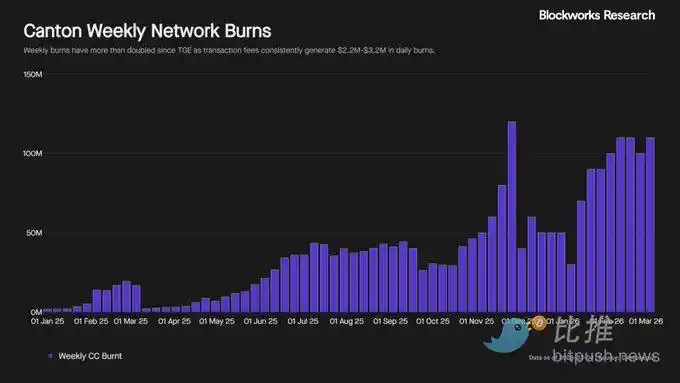

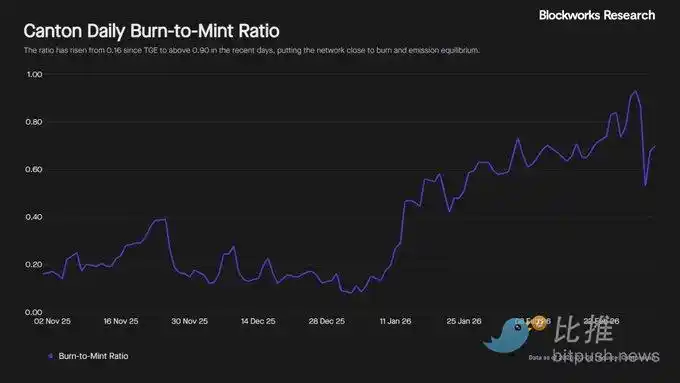

- La tokenómica está cada vez más impulsada por el uso. Desde el Evento de Generación de Tokens (TGE), la quema semanal ha crecido un 216%, y la relación quema/acuñación ha subido a 0.90; si la actividad continúa expandiéndose, la red se acercará a un estado potencialmente deflacionario.

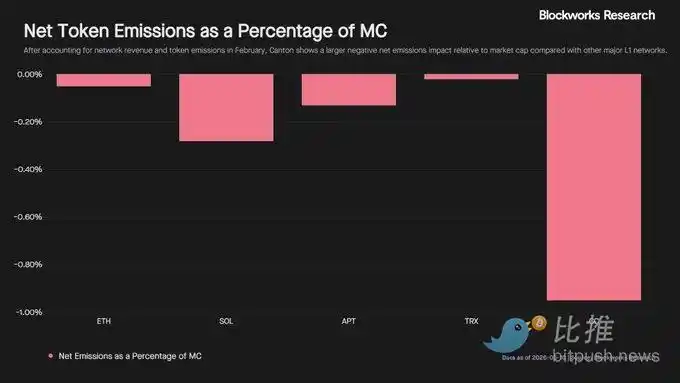

- La valoración sigue con descuento respecto a sus pares. Canton generó en febrero unos ingresos (REV) que se situaron entre los más altos de las principales redes L1, pero sus múltiplos de transacción son más bajos, lo que podría reflejar el impacto de la inflación reciente y que el mercado lo vea más como infraestructura financiera que como una cadena pública general.

- La claridad regulatoria y la promoción institucional son catalizadores clave. La aprobación de la Clarity Act y el lanzamiento por parte de DTCC de una plataforma de tokenización más amplia en el segundo semestre de 2026 podrían acelerar la adopción institucional y aumentar los activos y volúmenes de transacción que se mueven en Canton.

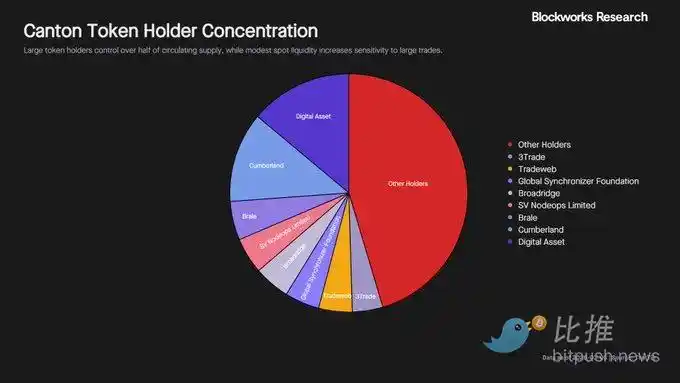

- La concentración de tokens sigue siendo un riesgo potencial. Aproximadamente el 54% de los CC en circulación están en manos de unos pocos participantes de la red, aunque muchos de estos saldos son recompensas operativas y no posiciones especulativas.

Puntos críticos de la tokenización institucional

La tokenización promete liquidaciones más rápidas, menores costos de conciliación y un uso de capital más eficiente. Pero en la práctica, la mayoría de los diseños de blockchain obligan a las instituciones a elegir entre el cumplimiento regulatorio y la capacidad de operar en redes compartidas.

El Comité de Supervisión Bancaria de Basilea ha dejado claro que la elección de la infraestructura afecta directamente al tratamiento regulatorio. Los bancos que tokenizan activos tradicionales deben demostrar que tienen una gobernanza sólida, controles claros de los validadores, una robusta privacidad de datos y una gestión integral de riesgos operativos. Si no se cumplen estas condiciones, la exposición tokenizada podría enfrentar requisitos de capital significativamente mayores, erosionando los beneficios económicos que la tokenización debería aportar.

- Las blockchains públicas sin permiso ofrecen interoperabilidad y composabilidad, pero los datos de las transacciones son visibles para los validadores e incluso para todo el mercado. Para las instituciones reguladas, difundir información sobre necesidades de liquidez, movimientos de margen o posiciones de garantía es inaceptable. Incluso la actividad anónima puede filtrar información comercial sensible. Las instituciones necesitan determinar quién valida sus transacciones y quién accede a sus datos.

- Las blockchains privadas limitan el acceso, pero introducen fragmentación. Cada red se convierte en un silo, limitando la liquidez de los activos y la liquidez cross-platform. La privacidad suele implementarse a nivel de canales amplios, y la actividad que los participantes pueden ver aún puede exceder el modo "necesidad de saber" (need-to-know).

Por lo tanto, las instituciones enfrentan una disyuntiva estructural: las redes públicas carecen de control suficiente, y las redes privadas carecen de una interoperabilidad significativa. Canton pretende cerrar esta brecha combinando una privacidad granular y un control a nivel de validador con una sincronización compartida y una liquidación atómica entre aplicaciones independientes.

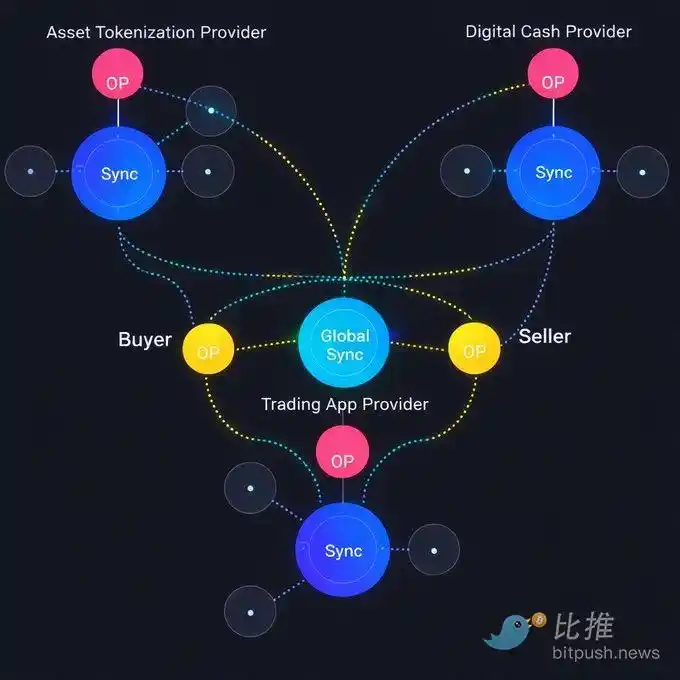

Arquitectura de red y modelo de privacidad

Canton separa la ejecución de la coordinación. Los contratos inteligentes escritos en Daml se ejecutan en nodos validadores (Validator nodes) operados por instituciones participantes y proveedores de aplicaciones. Cada organización ejecuta su propio nodo validador, que actúa como su puerta de entrada a la red, y solo valida las transacciones en las que participa. Este diseño permite a las instituciones mantener el control sobre su infraestructura y la validación de transacciones.

Los validadores se conectan a un Sincronizador (Synchronizer), responsable de enrutar y ordenar mensajes entre las partes. El sincronizador asegura que las transacciones multiparte se liquiden de forma atómica y consistente entre los participantes. No valida transacciones ni puede ver los datos de la transacción, ya que todos los mensajes están cifrados de extremo a extremo. El sincronizador solo ordena las cargas útiles cifradas, similar a una oficina de correos que procesa sobres sellados.

Canton admite múltiples sincronizadores. El Sincronizador Global (Global Synchronizer) actúa como una capa de coordinación pública compartida operada por "Supervalidadores" (Super Validators) utilizando consenso de Tolerancia a Fallos Bizantinos (BFT). Proporciona una columna vertebral neutral que permite que aplicaciones e instituciones independientes interoperen manteniendo la flexibilidad de un ecosistema conectado.

Participantes de la red

Validadores (Validators): Nodos de infraestructura operados por instituciones. Almacenan el estado del contrato, validan las transacciones en las que participan y proporcionan interfaces de aplicación para usuarios y servicios.

Aplicaciones (Applications): Lógica de negocio desplegada en los validadores. Definen las reglas contractuales y los permisos de datos para casos de uso como stablecoins, repos, custodia y activos tokenizados.

Supervalidadores (Super Validators): Operan el Sincronizador Global y aseguran la ordenación descentralizada de mensajes para la red pública. Los validadores solo validan las transacciones en las que participan, mientras que los supervalidadores mantienen la capa de coordinación compartida.

La gobernanza se mantiene transparente a través de la Canton Foundation y sigue estándares institucionales. Cualquiera puede ver o enviar Propuestas de Mejora de Canton (CIPs). Los supervalidadores que operan el Sincronizador Global votan las decisiones clave, incluyendo actualizaciones y cambios en el código y servicios. La Canton Foundation apoya el desarrollo y supervisión del Sincronizador Global, asegurando que las acciones de gobernanza sean visibles públicamente y que los miembros participen. La Fundación ejecuta un nodo en representación de sus miembros y participa en las votaciones de gobernanza, ayudando a mantener la neutralidad y confianza de la red.

Adopción institucional hasta la fecha

DTCC integra los bonos del Tesoro custodiados por DTC con Canton

DTCC es un proveedor de infraestructura central posterior a la crisis para los mercados de capitales estadounidenses. A través de su subsidiaria de depósito central de valores (DTC), custodia y protege activos por valor de más de 100 billones de dólares, incluyendo acciones, ETFs, instrumentos del mercado monetario, etc. Su decisión de tokenizar los bonos del Tesoro custodiados por DTC en Canton representa un paso estructural para llevar las garantías centrales del mercado a la cadena.

Tras recibir una "Carta de No Acción" (No Action Letter) de la SEC (Comisión de Bolsa y Valores de EE.UU.), DTCC anunció planes para acuñar en Canton un subconjunto de bonos del Tesoro custodiados por DTC, con su MVP (Producto Mínimo Viable) objetivo para la primera mitad de 2026. Estos no son activos sintéticos; los bonos del Tesoro tokenizados conservan el mismo CUSIP, lo que significa que siguen siendo legal y operativamente el mismo valor en la infraestructura de mercado existente. Los participantes pueden usar el activo en sistemas tradicionales o en forma tokenizada sin cambiar su estatus legal.

DTCC también se unió a Canton como supervalidador, operando la infraestructura del Sincronizador Global y participando en la gobernanza de la red.

Más importante que la emisión son los usos probados. Un grupo de trabajo de Canton que incluye a Bank of America, Circle, Citadel, Cumberland, Société Générale, Tradeweb y Virtu ha completado financiamiento en tiempo real de bonos del Tesoro estadounidenses en cadena para stablecoins. Estas transacciones incluyen repos de fin de semana, liquidación atómica y reutilización de garantías en tiempo real. La iniciativa de DTCC lleva garantías reguladas a la cadena, y estas transacciones demuestran que estos activos pueden financiarse y movilizarse activamente a escala institucional.

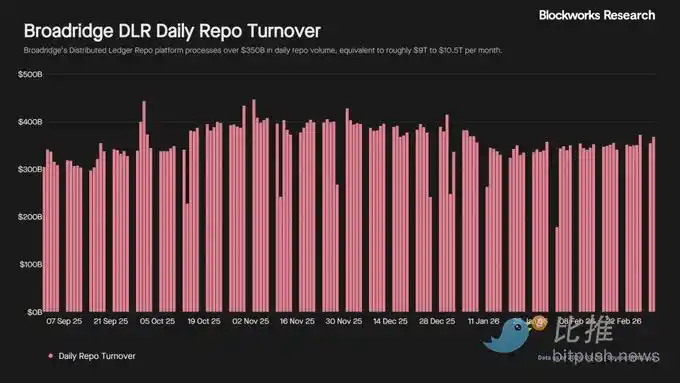

Broadridge: Repos institucionales a escala de producción

La plataforma de repos sobre libro mayor distribuido (DLR) de Broadridge procesa actualmente un volumen diario promedio de operaciones superior a 350.000 millones de dólares. Los repos (acuerdos de recompra) son financiamientos colateralizados a corto plazo respaldados por activos como bonos del Tesoro estadounidense y son el motor central de liquidez de los mercados de capitales globales. Esta actividad ya se ejecuta en producción en Canton.

DLR opera desde 2021, y su base de usuarios incluye principales bancos, bróker-dealers y gestores de activos tradicionales. La plataforma se integra con la infraestructura de mercado existente, incluyendo custodios, sistemas de trading de front-office y plataformas de liquidación de back-office, permitiendo que las instituciones se incorporen con una mínima interrupción operativa.

Dentro de DLR, los componentes clave del ciclo de vida del repo se procesan en cadena, incluyendo la custodia de garantías tokenizadas, la ejecución de transacciones de repo y la liquidación de efectivo y valores entre contrapartes. Ciertos flujos operativos permanecen fuera de cadena, como el archivo de registros y las actualizaciones de control sobre las garantías subyacentes mantenidas en cuentas de custodia tradicionales. A medida que DTCC planea introducir garantías de alta calidad reguladas directamente en Canton, el financiamiento de repos asociado también puede moverse en cadena, lo que aumentará la actividad en la plataforma DLR de Broadridge.

Nasdaq: Infraestructura de margen y garantías en cadena

Nasdaq ha completado un piloto conectando su plataforma Calypso a la red Canton. Calypso es uno de los sistemas institucionales más utilizados globalmente por bancos y gestores de activos para gestionar riesgos, márgenes y garantías. Este piloto demostró cómo la infraestructura en cadena puede integrarse directamente con los sistemas de riesgo institucionales existentes.

La prueba fue realizada conjuntamente por QCP, Primrose Capital y Digital Asset. Las empresas pueden calcular automáticamente en cadena los requisitos de margen en cualquier momento y mover garantías entre contrapartes, mientras continúan usando sus sistemas de cartera y riesgo existentes. Para las instituciones que operan en múltiples zonas horarias y clases de activos, esto reduce la fricción operativa y mejora la eficiencia del capital.

Nasdaq también se ha unido a Canton como supervalidador. Esto se basa en la inversión estratégica de Nasdaq en Digital Asset (creador de Canton), otros inversores incluyen BNY (Bank of New York), iCapital y S&P Global.

Otros socios institucionales clave

Otras varias instituciones globales también están construyendo aplicaciones en Canton. JPMorgan planea introducir JPM Coin de forma nativa en la red para permitir liquidaciones de efectivo y garantías institucionales las 24 horas. London Stock Exchange Group (LSEG) está lanzando su cámara de compensación digital en Canton para apoyar flujos de trabajo post-negociación en tiempo real. Lloyds Banking Group ejecutó la primera transacción de producción del Reino Unido con bonos del Tesoro y depósitos tokenizados en la red.

Estas iniciativas cuentan con el apoyo de un número creciente de supervalidadores operados por Digital Asset, Tradeweb, Cumberland y otros.

Impacto institucional

Los anuncios de que las principales instituciones financieras se convierten en supervalidadores han servido como catalizadores de precios a corto plazo. Tras la confirmación de DTCC y Nasdaq como supervalidadores, CC superó a BTC en un 54% y un 31%, respectivamente, en los dos días siguientes. Este movimiento probablemente refleja una mayor confianza del mercado en que instituciones financieras de reconocimiento global se están comprometiendo con la red a nivel de infraestructura y gobernanza, no solo a nivel de aplicación.

Más allá de las fluctuaciones de precios impulsadas por la narrativa, estos desarrollos podrían traducirse en actividad sostenida de la red:

- El trabajo de Nasdaq se centra en la gestión de garantías. El recálculo de márgenes, el aporte de garantías y los ajustes de cartera son actividades de alta frecuencia. Si estos flujos de trabajo se trasladan a la cadena entre instituciones independientes, generarán transacciones de coordinación continuas.

- DTCC y Broadridge representan la capa de activos y financiamiento. DTCC lleva garantías reguladas a la cadena, mientras que Broadridge ya facilita una actividad de repos a gran escala. Tokenizar un activo es un acto único; el verdadero potencial reside en que estos bonos del Tesoro sean financiados, aportados y reutilizados repetidamente entre contrapartes.

Actualmente, la mayor parte de la actividad de las grandes instituciones se ejecuta en entornos de sincronización privados, no a través del Sincronizador Global. Por lo tanto, esta actividad aún no ha contribuido sustancialmente al flujo de mensajes del Sincronizador Global. Sin embargo, a medida que más instituciones independientes se unan y comiencen a operar entre sí, aumentará la demanda de coordinación. Cada nuevo participante amplía el número posible de contrapartes, mejorando los efectos de red de todo el sistema. Las transacciones que abarcan múltiples validadores se enrutan a través del Sincronizador Global. A medida que la escala de las actividades de financiamiento y garantías entre instituciones se expanda, el volumen de mensajes aumentará, traduciéndose en una mayor quema de CC.

Tokenómica

Las transacciones que abarcan múltiples validadores se ordenan a través del Sincronizador Global, donde las tarifas se pagan quemando CC. Las tarifas se cotizan en "dólares por MB de datos de transacción", pero se liquidan en CC utilizando una tasa de conversión en cadena. Estas tarifas se queman en lugar de pagarse a los validadores, reduciendo directamente la oferta de tokens. Esta estructura permite a las instituciones pagar costos de infraestructura predecibles basados en dólares, al mismo tiempo que vincula el uso de la red con la dinámica de oferta de tokens.

Tendencias de quema: Desde el TGE, la quema semanal de CC ha crecido un 216%, pasando de 46,2 millones a aproximadamente 100 millones. En términos de dólares, las tarifas diarias en las últimas semanas han estado entre 2,2 y 3,2 millones de dólares. Como porcentaje de la oferta circulante, la tasa de quema semanal ha aumentado del 0,14% al 0,26%, con varias semanas superando incluso el 0,30%.

-

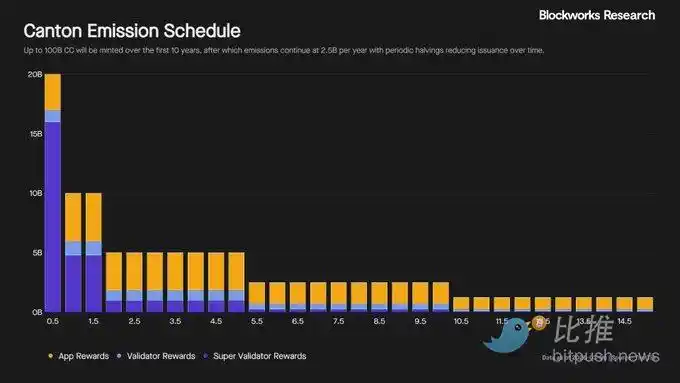

Modelo de emisión: CC sigue un modelo puro de ganancia (earn model). No hay asignación previa para inversores, equipo o fundación. Todos los tokens se acuñan mediante la participación en la red. En los primeros 10 años se pueden acuñar un total de 100.000 millones de CC, después de lo cual la emisión anual se fija en 25.000 millones.

-

Reducción a la mitad (Halving): Reducciones periódicas a la mitad reducen la producción con el tiempo. La más reciente ocurrió el 12 de enero de 2026, reduciendo la emisión anual de 200.000 millones a 100.000 millones.

Distribución de recompensas: Los tokens recién acuñados se distribuyen entre aplicaciones, validadores y supervalidadores. Con el tiempo, el centro de gravedad de la distribución ha cambiado: la proporción de emisión para supervalidadores ha disminuido del 80% al inicio al 20% actual, mientras que las recompensas para aplicaciones han aumentado del 15% al 62%. El sistema está pasando intencionadamente de los incentivos de infraestructura iniciales a incentivos impulsados por aplicaciones.

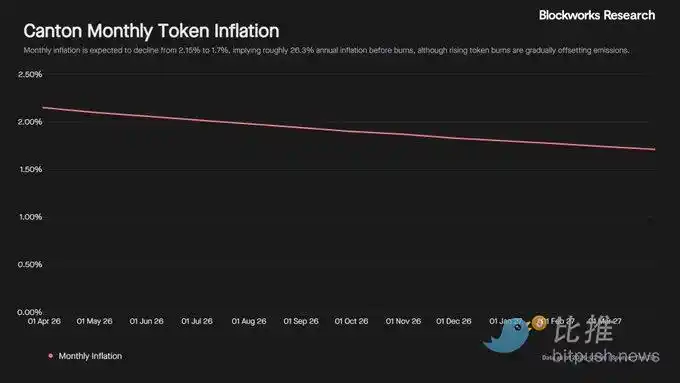

Inflación y deflación: La tasa de inflación mensual actual ha descendido gradualmente del 2,15% al 1,7% (aproximadamente un 26,3% anual). Aunque sigue siendo alta en comparación con otras L1, la tasa de quema está cerrando rápidamente la brecha. Desde el TGE, la relación diaria quema/acuñación ha aumentado de 0,16 a 0,90.

A la velocidad actual, Canton se acerca al punto de equilibrio donde la quema diaria iguala a la acuñación diaria. Si la relación de quema se mantiene consistentemente por encima de 1, la red entrará en deflación neta, lo que abordaría directamente una de las principales preocupaciones de los inversores.

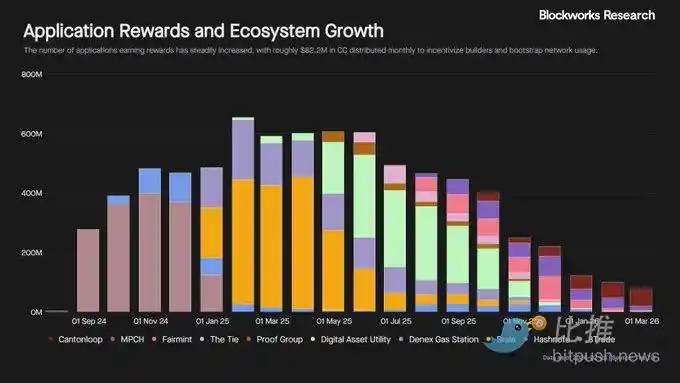

Aplicaciones activas y casos de uso emergentes

Juzgando por las 10 principales aplicaciones receptoras de recompensas, el número de ganadores activos se está expandiendo constantemente, lo que indica un ecosistema cada vez más saludable. Al precio actual, aproximadamente 82,2 millones de dólares en CC se distribuyen mensualmente a las aplicaciones. Esto crea un enorme incentivo económico para los constructores, que también pueden transmitir las recompensas a los usuarios finales para impulsar la liquidez y el uso.

-

Brale: Actualmente lidera en participación de recompensas. Ha construido un puente que convierte USDC y USDT en equivalentes nativos de la red Canton, permitiendo pagos y liquidaciones institucionales con privacidad. Actúa efectivamente como el canal de entrada y salida del ecosistema, permitiendo que los participantes de los mercados financieros y de capitales muevan efectivo a la cadena sin exponer los detalles de las transacciones.

-

Hashnote: (Adquirida por Circle en enero de 2025) Introduce garantías generadoras de intereses en Canton a través de USYC, un producto tokenizado de operaciones inversas de reporto (reverse repo) con activos bajo gestión superiores a 1.000 millones de dólares. USYC puede usarse para flujos de trabajo de margen, garantía y trading, manteniendo la privacidad. Las tarifas de suscripción se pagan en CC, y Hashnote redistribuye parte de las recompensas a los validadores conectados.

Otros principales receptores de recompensas incluyen servicios de infraestructura y herramientas: Denex Gas Station (gestión de ancho de banda), Cantara (facturación peer-to-peer), Fairmint (emisión de capital en cadena), The Tie (servicios de análisis), Loop de 5North (proveedor de billeteras) y DA Utility de Digital Asset (estándar de tokenización de activos).

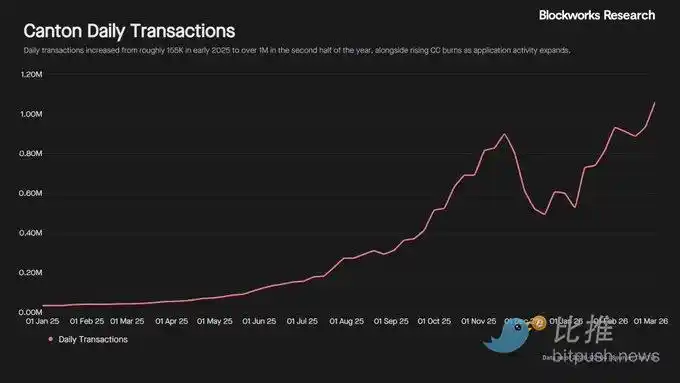

A medida que la base de aplicaciones se expande, la actividad de la red ha aumentado drásticamente. El volumen diario de transacciones pasó de aproximadamente 155.000 en el primer semestre de 2025 a más de 1 millón en el segundo semestre.

El lanzamiento de USDCx por Circle es un desarrollo reciente importante. USDCx es una stablecoin con protección de privacidad, respaldada 1:1 por USDC de las reservas de Circle. Solo las partes de la transacción pueden ver los detalles, resolviendo un obstáculo principal para la adopción institucional de stablecoins.

En febrero de 2026, una multinacional ejecutó la primera nómina con stablecoins en cadena y con privacidad en Canton. La transacción fue apoyada por Toku (gestión de la lógica de nóminas) y Cantor8 (provisión de billeteras seguras para empleados).

Análisis de valoración

En términos de ingresos de la red (REV), definidos como las tarifas pagadas por espacio de bloque y coordinación de liquidaciones, Canton generó en febrero los ingresos más altos entre las principales L1, con 74,7 millones de dólares, aproximadamente 2,8 veces los de Solana, el segundo clasificado.

Utilizamos el hito de los 100.000 millones de oferta alcanzado en 10 años para estimar la valoración totalmente diluida (FDV). En la práctica, la oferta futura de Canton es dinámica debido a la quema continua.

A pesar de un ajuste conservador para contabilizar la expansión futura de la oferta, Canton sigue teniendo un descuento significativo en los múltiplos de capitalización de mercado/ingresos (MC/REV) y FDV/ingresos (FDV/REV) en comparación con otras redes L1.

-

Razón 1: Emisiones recientes de tokens relativamente altas.

-

Razón 2: La interpretación del mercado del papel de Canton. El mercado actualmente lo ve más como infraestructura financiera que como una cadena pública de propósito general. En comparación con proveedores tradicionales de infraestructura de mercados financieros como CME, Nasdaq, ICE y LSEG (cuyos múltiplos de transacción suelen rondar 8x), la valoración de Canton es más consistente con ellos.

Un espacio adicional alcista podría provenir de que la red comience a albergar aplicaciones que generen actividad en cadena sostenida, como mercados de predicción, trading de perpetuals y mercados de préstamos.

- Unhedged: El primer mercado de predicciones con privacidad en Canton, ha procesado un volumen de operaciones superior a 10 millones de CC.

- CantonSwap: Exchange descentralizado, ya se encuentra entre las 25 principales aplicaciones receptoras de recompensas.

- Franklin Templeton: Su fondo del mercado monetario tokenizado BENJI ya está disponible en la red.

Catalizadores potenciales

Ley de Claridad (Clarity Act): Un catalizador potencial a nivel regulatorio. Esta legislación ayudaría a definir cómo se regularán los activos digitales y la infraestructura blockchain en EE.UU., reduciendo la incertidumbre para bancos y cámaras de compensación. Actualmente, Polymarket predice una probabilidad de alrededor del 60% de que se convierta en ley en 2026.

Lanzamiento de la plataforma de tokenización de DTCC: DTCC planea lanzar una plataforma de producción en el segundo semestre de 2026. Si Canton se utiliza como entorno de liquidación, ampliaría significativamente el rango de activos y la actividad de transacciones.

Riesgos potenciales

Concentración de tokens: La propiedad de CC está concentrada en unos pocos participantes. Los principales receptores de recompensas representan colectivamente aproximadamente el 54% de la oferta circulante. Si los grandes titulares realizan ganancias, podría crear presión de venta.

Liquidez de mercado limitada: Hasta la fecha, la profundidad del mercado spot de Bybit (alrededor del -2%) es de aproximadamente 350.000 dólares; esto implica que, si los grandes titulares optan por reducir sus posiciones, incluso transacciones relativamente pequeñas podrían afectar significativamente el precio, exacerbando la volatilidad del mercado. Sin embargo, con el tiempo, si más exchanges listan el token, es probable que mejore la liquidez del mercado. Desde principios de año, exchanges como OKX y Robinhood han listado CC, lo que debería mejorar gradualmente su profundidad de trading y ampliar el acceso al mercado.

Contexto: Es importante señalar que estos saldos pertenecen principalmente a contribuyentes centrales y proveedores de infraestructura, son de naturaleza operativa más que especulativa. La Canton Foundation aprobó recientemente una propuesta que permite a los supervalidadores bloquear parte de sus recompensas para mantener su peso como validadores, lo que podría ayudar a alinear los incentivos a largo plazo y reducir la posibilidad de ventas masivas.

Conclusión

Canton representa uno de los intentos más creíbles de llevar la infraestructura financiera tradicional a la cadena. Su arquitectura está diseñada en torno a las necesidades institucionales, y la adopción temprana por organizaciones como DTCC, Nasdaq y Broadridge indica que la red está ganando tracción.

Aunque mucha actividad sigue en etapas iniciales, con la doble expansión de la actividad institucional y de aplicaciones, Canton podría convertirse cada vez más en la capa central de coordinación para los mercados financieros.