Autor: Charlie

Compilación: Luffy, Foresight News

Históricamente, las tendencias del mercado cripto han girado en torno al Bitcoin. Hoy, esa era está llegando a su fin.

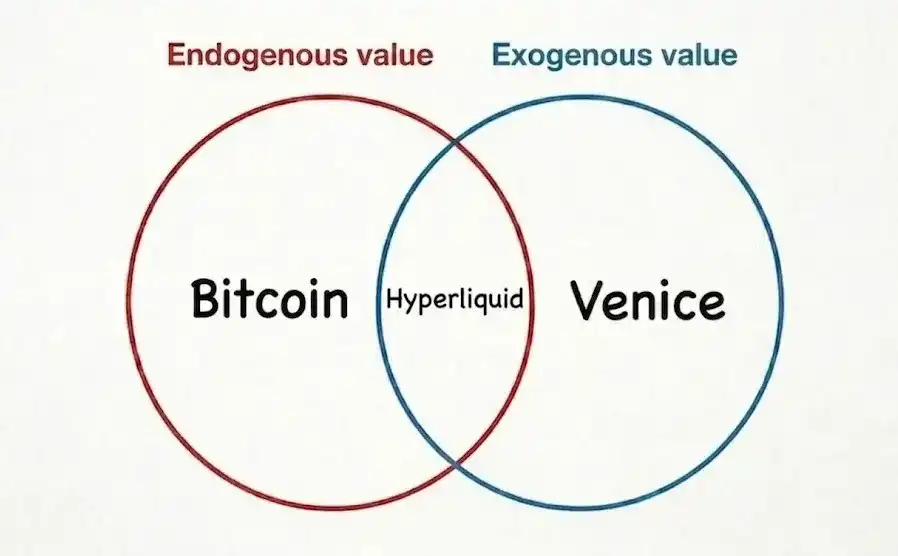

La economía cripto se divide ahora en dos grandes campos: los activos endógenos y los exógenos.

Los endógenos son la categoría cripto tradicional que todos conocemos: el valor de estos tokens y proyectos depende completamente de las subidas y bajadas generales del mercado de criptoactivos. Los activos exógenos, en cambio, solo pertenecen nominalmente al ecosistema cripto; sus tendencias de valor son cada vez más independientes del mercado cripto.

El valor del Bitcoin proviene de sus propias propiedades y se refleja a su vez en su precio. Un aumento de precio refuerza aún más la percepción del mercado sobre sus atributos de valor. En el pico de un mercado alcista, el Bitcoin es aclamado como la 'moneda universal interestelar', el activo digital circulante más escaso en manos de la humanidad; en el fondo de un mercado bajista, es degradado a una mera colección digital sin respaldo de flujo de caja.

Hyperliquid se sitúa entre ambos campos. La mayor parte de su negocio sigue dependiendo de la tendencia del mercado cripto, pero tanto la oferta como la demanda se están expandiendo continuamente. Muchas infraestructuras financieras on-chain entran en este ámbito, y los activos subyacentes se están orientando gradualmente hacia la tokenización de activos del mundo real.

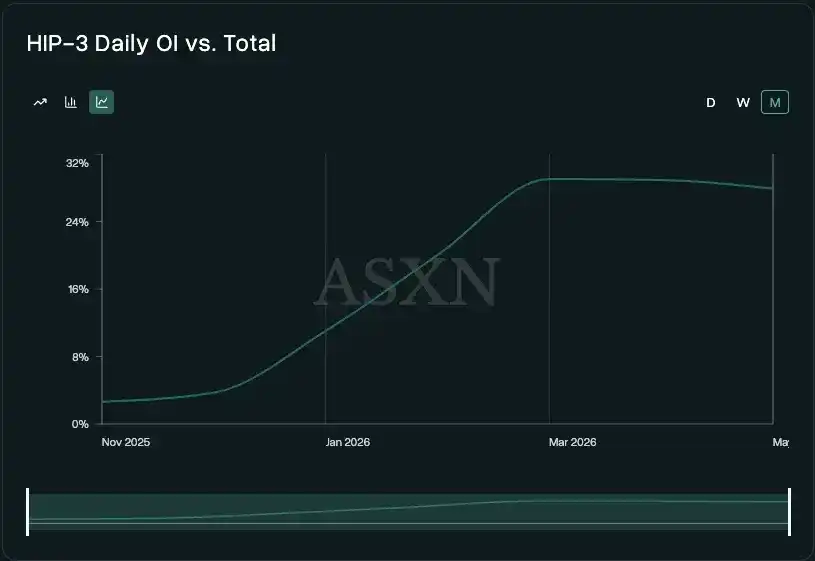

El volumen de contratos abiertos de HIP-3 refleja aproximadamente la actividad de transacciones no relacionadas con cripto. Actualmente, los contratos HIP-3 representan alrededor del 30% del volumen total de contratos abiertos de Hyperliquid, mientras que en noviembre de 2025 esta proporción era solo del 4%. El próximo mercado de predicciones HIP-4, que se lanzará próximamente, impulsará aún más el crecimiento, trayendo nuevos usuarios y objetivos de transacción.

Proyectos como Venice pertenecen completamente al campo exógeno, su lógica de desarrollo está totalmente desvinculada del mercado cripto. Aunque existe cierta superposición en parte de su base de usuarios, su modelo de negocio se inclina más hacia la inteligencia artificial de consumo, no hacia productos cripto nativos como Uniswap. El negocio principal de Uniswap sigue siendo que los usuarios negocien varios activos endógenos, y su rendimiento fluctúa naturalmente con el precio de esos activos; Venice, en cambio, empaqueta servicios de inferencia multimodal privados y adopta un modelo de tarificación de 'pago por uso + suscripción'.

La única conexión de Venice con el espacio cripto es el uso de tokens como vehículo de valor, además de que algunos de sus proveedores de potencia de cálculo tienen antecedentes en la industria cripto. El responsable del proyecto, Erik Voorhees, un veterano de la industria cripto, cree que, si se utilizan adecuadamente, los tokens pueden ser una excelente herramienta de marketing.

Figure, entre las empresas cotizadas, es también un caso emblemático. Esta empresa de préstamos de tecnología financiera desarrolló su propia blockchain, reduciendo el tiempo de aprobación de préstamos con garantía hipotecaria a menos de 5 minutos. Para ellos, la blockchain es solo una tecnología complementaria; el valor central reside en el propio negocio crediticio.

El surgimiento a escala de sectores exógenos, tanto en el mercado de tokens como en el segmento de empresas cotizadas, tiene un significado profundo. En el pasado, debido a que la gran mayoría de los modelos de negocio estaban profundamente vinculados al precio de los activos cripto, era difícil implementar una inversión fundamental puramente bottom-up. La industria cripto no ha estado exenta de narrativas calientes que 'priorizan la blockchain sobre el Bitcoin', pero ciclos anteriores siempre volvían a la tendencia del Bitcoin. La razón es que esos sectores nunca lograron generar una demanda estable ni ingresos sostenibles; e incluso cuando había ingresos, estos no se transmitían al valor del token. Una vez que el precio del token dejaba de subir, el proyecto perdía su sustento.

Este ciclo es fundamentalmente diferente. Ahora podemos ver claramente grupos de pago y lógicas de pago, la demanda del mercado en la mayoría de los sectores es cuantificable y ya no depende únicamente de la especulación emocional; al mismo tiempo, los mecanismos que utilizan los tokens como portadores de valor también se perfeccionan continuamente. Los ingresos de Venice provienen de pagos reales de usuarios que compran servicios de inferencia de IA; incluso si el mercado cripto en general entra en declive, su negocio no se vería significativamente afectado porque no depende de las subidas o bajadas del precio de las criptomonedas. Este ciclo posee dos ventajas centrales que los ciclos anteriores no tenían: una demanda real y sostenible de uso, y el hecho de que los inversores comienzan a invertir basándose en fundamentos, no solo en narrativas de mercado.

Lo mismo ocurre en el sector de las stablecoins en el mercado privado. En marzo de 2026, Mastercard anunció que adquiriría BVNK por hasta 1.8 mil millones de dólares, mientras que la valoración de esta empresa en su ronda de financiación Serie B, 15 meses antes, era de solo 750 millones de dólares. Otra empresa relacionada con stablecoins, Bridge, fue adquirida por Stripe en febrero de 2025 por 1.1 mil millones de dólares, y según el informe anual de Stripe, Bridge actualmente cuadruplica su volumen de negocio anual. El desarrollo de estas empresas está completamente desacoplado de los ciclos alcistas y bajistas de la industria cripto.

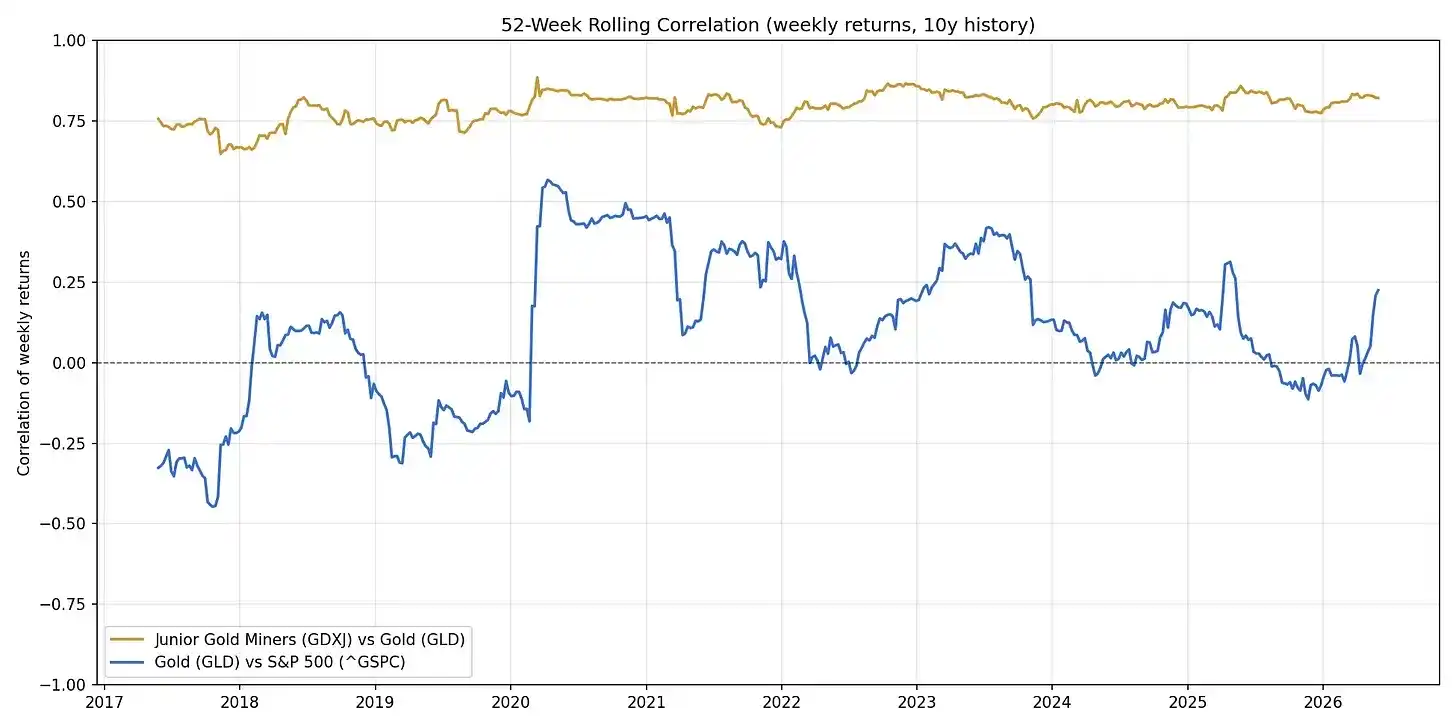

Esto no significa ser bajista con los activos endógenos. Así como el oro e incluso las empresas mineras de oro pequeñas siempre tienen un valor de asignación en una cartera de inversión, el Bitcoin y una serie de activos cripto endógenos también tienen su razón de ser. Pero la lógica que impulsa el rendimiento y la correlación del mercado de los dos tipos de activos ya es fundamentalmente diferente, y los datos lo confirman.

Esta analogía puede concretarse: el coeficiente de correlación entre las acciones de pequeñas mineras de oro y el precio del oro se mantiene constantemente alrededor de 0.75. Esta es precisamente la realidad actual del mercado cripto tradicional: una serie de activos cripto actúan como pequeñas mineras de oro, con el Bitcoin correspondiendo al oro, todo el sector es una inversión apalancada referenciada al Bitcoin. La curva azul en el gráfico representa otra relación: el oro y el índice S&P 500 pueden mostrar una ligera correlación debido a influencias macroeconómicas, pero cada uno tiene su propia lógica de funcionamiento independiente. Este es también el futuro desarrollo de los activos exógenos. A largo plazo, este tipo de activos se irán desvinculando gradualmente de la tendencia de 'seguir las subidas y bajadas del Bitcoin'.

Es necesario aclarar que muchos activos exógenos también emiten sus propios tokens; este fenómeno respalda la tendencia mencionada, pero también constituye un caso especial.

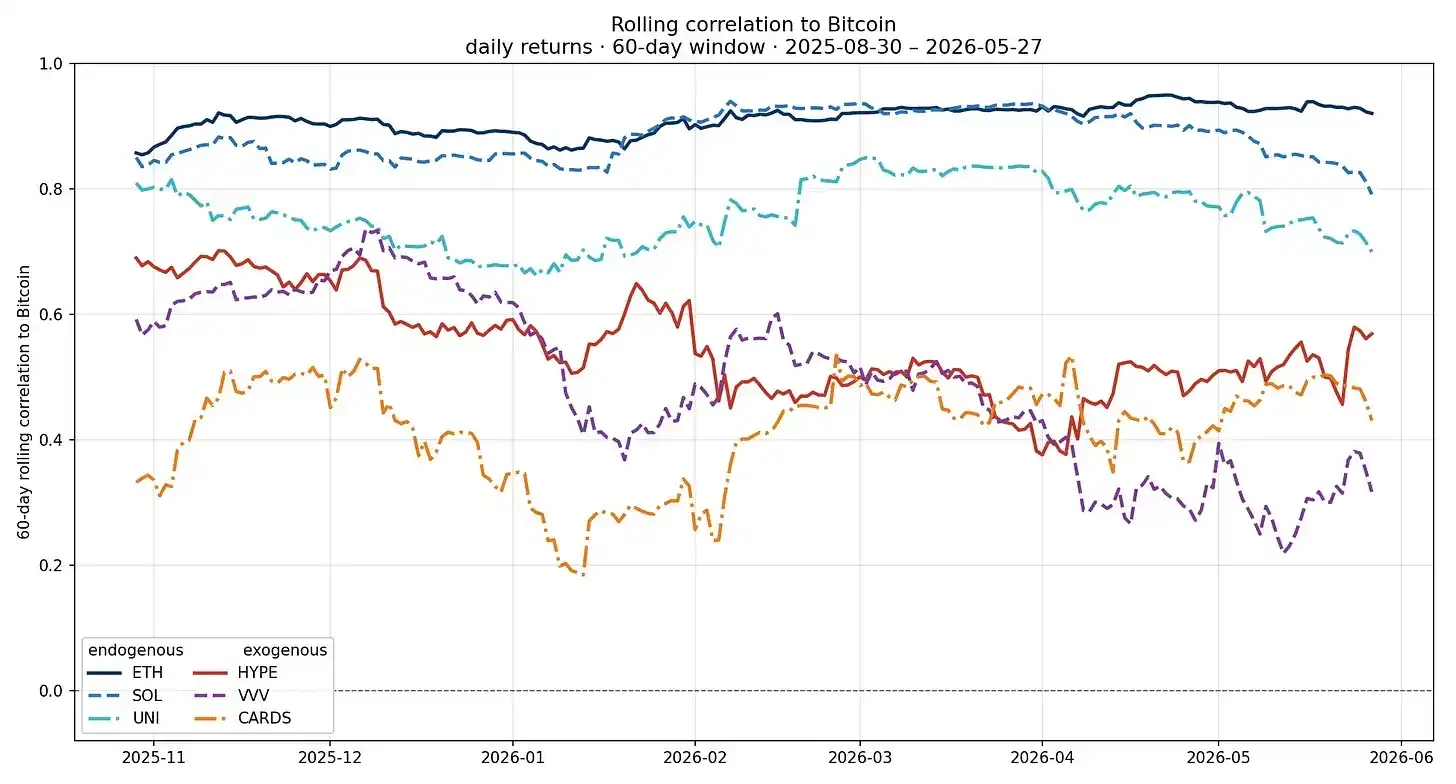

Actualmente, la gran mayoría de los activos endógenos aún están altamente sincronizados con la tendencia del Bitcoin; la correlación de algunos activos exógenos ha disminuido, pero debido a que su ciclo de desarrollo aún es corto, por el momento no tiene una referencia sólida. La regla de la industria siempre ha sido que los fundamentos van primero, y luego cambia la relación de correlación del mercado.

Este cambio también ha reescrito por completo la lógica de análisis de la industria. Investigar activos exógenos requiere realizar una debida diligencia fundamental como si se analizara una empresa tradicional: mapear la base de usuarios de pago, calcular el modelo económico unitario, evaluar la ventaja competitiva del sector. El precio del Bitcoin ya no es el principal indicador de referencia; analizar este tipo de proyectos se parece más a lo que hace un inversor en tecnología financiera al evaluar, solo que con el añadido de un eslabón especial: la custodia de activos.

A continuación, se presentan sectores exógenos con potencial de desarrollo en la actualidad:

- Exchange on-chain y proveedores de servicios de intermediación

- Soluciones de liquidación y reembolso para la tokenización de activos de cola larga

- Sectores de fusión profunda Cripto + IA (inferencia privada, entrenamiento de modelos open source distribuidos como Psyche de Nous Research, etc.)

- Nuevos bancos digitales (vale la pena prestar atención a Payy y Raycash, centrados en la privacidad; Aztec y Zama, que proporcionan infraestructura de privacidad programable para ellos, también tienen potencial)

- Sector de préstamos (Morpho se ha convertido en la opción principal para el mercado de repos institucional; proyectos más pequeños como Valinor y 3jane se centran en el nicho del crédito privado)

- Emisores de stablecoins, proveedores de servicios de tokenización de activos del mundo real

- Canales de pago (en pagos generales, Stripe y Tempo son referentes del sector; en pagos para agentes inteligentes, Coinbase lidera actualmente)

- Productos de consumo cripto no financieros (representados por Venice y Collector Crypt; estos proyectos otorgan valor de negocio físico a los tokens, impulsando la adopción del producto y logrando empoderamiento de marketing)

- Economía de agentes inteligentes (la oportunidad central reside en la capa de acceso de agentes, el ecosistema de colaboración entre proveedores de servicios y creadores, un eslabón con baja sustituibilidad. Cloudflare tiene un liderazgo, pero aún no está claro si cobrará tarifas por el tráfico generado o solo proporcionará servicios funcionales básicos)

En esta etapa, invertir en acciones de empresas relacionadas sigue siendo la forma más segura de posicionarse en los sectores anteriores; los tokens de calidad son casos excepcionales minoritarios. Solo cuando los mecanismos de carga de valor de los tokens continúen optimizándose, su papel se fortalecerá aún más, y esto requiere el esfuerzo conjunto de los reguladores y toda la industria. Actualmente ya hay avances: a nivel regulatorio, la 'Ley CLARITY' avanza constantemente; a nivel de la industria, instituciones como Blockworks también están impulsando la transparencia de la información del mercado. El mecanismo de los tokens aún tiene un largo camino de optimización por delante.

Pero todos estos detalles no cambian una tendencia central: la fuerza impulsora del mercado cripto está pasando de un factor único a múltiples factores. El enfoque de la investigación de la industria también ha pasado de interpretar gráficos de tendencias del Bitcoin a profundizar en los fundamentos de las empresas. En la próxima década, no habrá que preguntarse por qué el 'mercado cripto' ya no sube y baja al unísono, porque el panorama de la industria ya se ha renovado por completo.