Autor: Gino Matos, CryptoSlate

Compilación: Deep Tide TechFlow

Introducción de Deep Tide: Strategy ha declarado públicamente que podría vender bitcoins para pagar dividendos, MARA vendió 15.000 BTC para pagar deudas, y Sequans ha utilizado bitcoins para pagar bonos convertibles durante dos trimestres consecutivos. La narrativa del "tesoro de Bitcoin que nunca se vende" se está desmoronando. Estas empresas están convirtiendo Bitcoin de una "reserva de fe" en una "herramienta de liquidez". Cuando la caída del precio desencadena más ventas, y las ventas deprimen aún más el precio, comienza el espiral.

Saylor cede: Vender puede ser más rentable que emitir más acciones

En la conferencia de resultados del 5 de mayo, el CEO de Strategy, Phong Le, declaró directamente: "Venderemos Bitcoin cuando sea beneficioso para la empresa". Saylor añadió: Strategy podría vender algunos bitcoins para pagar dividendos, "para que el mercado se vaya acostumbrando a la idea".

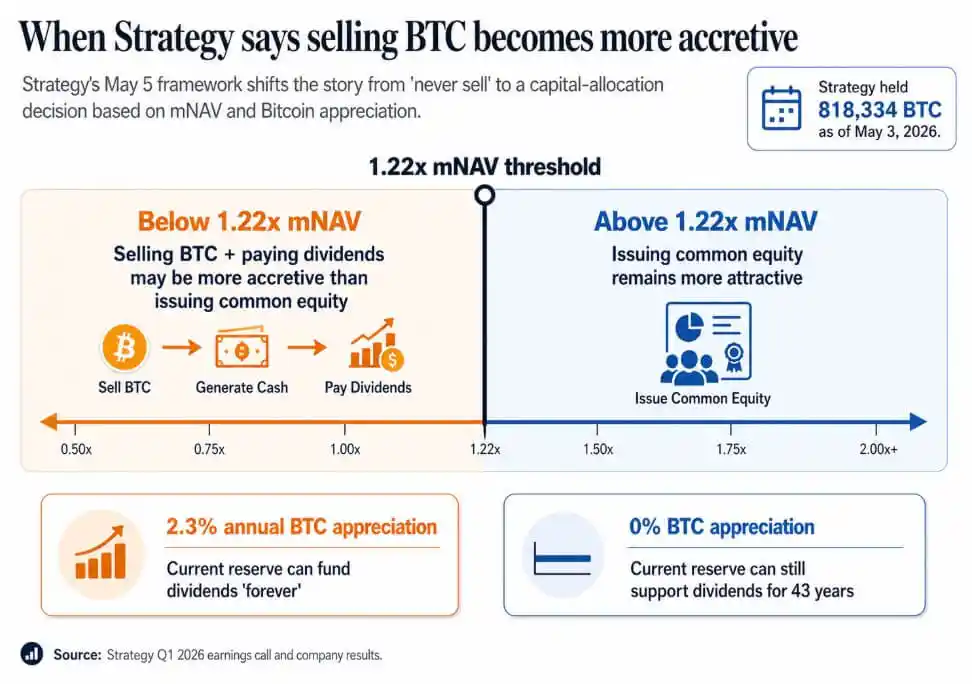

Al 3 de mayo, Strategy posee 818,334 BTC, con un incremento del 22% desde principios de año, valorados en 64.140 millones de dólares.

Lo que realmente estableció esta llamada es que la venta de BTC se ha incorporado formalmente al conjunto de herramientas financieras de la empresa, respaldada por un marco cuantitativo.

La dirección trazó una línea: cuando el mNAV (capitalización de mercado / valor neto de los activos) cae por debajo de 1.22 veces, vender bitcoins para pagar dividendos enriquece más el valor por acción que emitir acciones ordinarias. El cálculo de Saylor es: mientras el precio del Bitcoin se aprecie más del 2.3% anual, las reservas actuales de Strategy pueden pagar dividendos "para siempre"; incluso si el Bitcoin no sube, las reservas durarían 43 años.

Pie de imagen: Ilustración del umbral de mNAV de 1.22 veces de Strategy — cuando el mNAV está por debajo de esta línea, vender bitcoins para dividendos es más favorable para los accionistas que emitir acciones.

El lema de "nunca vender" cede paso a un modelo: comprar cuando enriquece, emitir acciones cuando enriquece, emitir acciones preferentes cuando enriquece, vender bitcoins cuando enriquece. Estas empresas son esencialmente tesoros apalancados + vehículos de crédito.

Los inversores que compraron estas acciones lo hicieron como un proxy del Bitcoin basado en la escasez y la promesa de tenencia permanente. El umbral de mNAV de 1.22 veces y el punto de equilibrio del 2.3% de apreciación son una versión más honesta, y también más compleja.

Cuando Bitcoin se convierte en capital circulante

El informe del primer trimestre de Sequans es más directo. Los ingresos cayeron un 24.8% interanual a 6.1 millones de dólares, con una pérdida operativa de 50.5 millones. La venta de bitcoins en el trimestre generó una pérdida neta realizada de 11.7 millones, utilizada principalmente para pagar bonos convertibles y recomprar ADS.

Al 31 de marzo, Sequans poseía 1,514 BTC, de los cuales 1,217 sirven como garantía para bonos convertibles por 66.2 millones de dólares. Para el 30 de abril, la tenencia se redujo a 1,114 BTC, con 817 como garantía para una deuda de 35.9 millones (con vencimiento el 1 de junio).

Es idéntico a la operación de noviembre de 2025 — entonces Sequans vendió 970 BTC, redimió el 50% de los bonos convertibles y redujo la deuda de 189 millones a 94.5 millones.

Dos trimestres consecutivos, el mismo patrón: caída de ingresos, deuda que vence, Bitcoin convertido en capital operativo. El BTC en garantía, incluso antes de cualquier decisión activa de venta, ya está comprometido con obligaciones de deuda.

Sequans no está en absoluto a la escala de Strategy — su negocio subyacente es más débil, su posición de tesorería es más frágil. Cuando el Bitcoin debe usarse para pagar deudas, la lógica de "gestión de inventario" toma el control.

MARA hizo lo mismo en marzo, a mayor escala — vendió 15,133 BTC, obteniendo unos 1,100 millones de dólares para recomprar pagarés convertibles, eliminando de un golpe el 30% del saldo de deuda convertible y asegurando una ganancia de aproximadamente 88.1 millones.

MARA enmarcó esta operación como una "optimización del balance", impulsada por la estructura de deuda y las condiciones de financiación. Esto establece un precedente: la venta de BTC puede ser una decisión de asignación de capital independiente de la fe en Bitcoin. La pregunta real es — ¿bajo qué condiciones la venta es la opción con mayor rentabilidad?

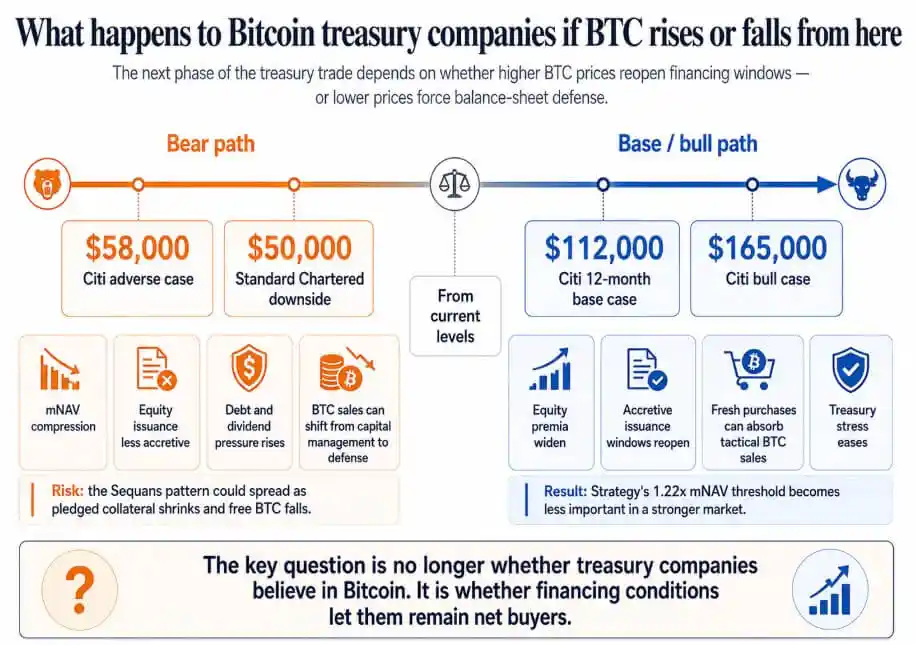

La bifurcación alcista/bajista: Las condiciones de financiación lo deciden todo

Si el Bitcoin repunta hacia la expectativa base de 112,000 dólares de Citi a 12 meses o el escenario alcista de 165,000 dólares, la prima de las acciones de las empresas tesoro se ampliaría, la ventana de emisión de acciones se reabriría, y las grandes compras nuevas podrían absorber las ventas tácticas de BTC.

El umbral de mNAV de 1.22 veces de Strategy se convertiría en un detalle técnico. Empresas como Sequans, que sufren presión de deuda en períodos de debilidad del Bitcoin, podrían resolver sus deudas y entrar en el próximo ciclo con BTC sin restricciones.

Si el Bitcoin cae hacia el escenario adverso de Citi de 58,000 dólares (Standard Chartered ha señalado un camino hacia 50,000 dólares), las empresas que cotizan cerca o por debajo de su NAV perderían el efecto de enriquecimiento de emitir acciones.

En ese escenario, las obligaciones de dividendos de las acciones preferentes se acumulan, y la venta de BTC pasa de la gestión de capital a la defensa del balance. El patrón de Sequans podría extenderse a todas las empresas tesoro con "márgenes operativos estrechos + BTC como garantía de préstamo" — vender Bitcoin para pagar deudas, reducir la garantía, disminuir la circulación libre, se convierte en la única opción.

En ese punto, la compra corporativa de Bitcoin se convierte en un ciclo: la caída del precio desencadena más ventas, y más ventas deprimen el precio.

Pie de imagen: Los dos caminos para las empresas tesoro de Bitcoin — en un escenario bajista (50,000-58,000 dólares) enfrentan presión en el balance; en un escenario alcista (por encima de 112,000 dólares) se alivia la presión financiera.

La operativa de los tesoros corporativos de Bitcoin se construyó sobre la promesa del "acaparamiento perpetuo", lo que hizo que los inversores valorasen estas empresas como un proxy del Bitcoin. Una vez que la venta se convierte en una herramienta reconocida abiertamente en el modelo, los inversores deben incorporar al precio las fechas de vencimiento de la deuda, los requisitos de garantía, las obligaciones de dividendos y a qué nivel de mNAV la dirección elegiría vender en lugar de emitir acciones.

El punto de equilibrio del 2.3% anual y el umbral de mNAV de 1.22 veces de Saylor son más honestos. En la siguiente fase de la operativa de los tesoros de Bitcoin, el peso de las condiciones de financiación no será menor que la fe en el Bitcoin.