El 1 de abril, los economistas de la Reserva de San Luis Miguel Faria-e-Castro y Serdar Ozkan publicaron un artículo de blog con un título moderado y una conclusión incisiva: el propio optimismo sobre la IA es un impulsor de la inflación. No porque la factura de la luz haya subido, ni porque escaseen los chips, sino porque todos creen que la IA hará que el futuro sea mejor, y esa creencia les hace gastar más ahora.

El mismo día, Fortune reveló un experimento del Deutsche Bank: hicieron que tres modelos de IA evaluaran el «impacto de la IA en la inflación». La conclusión fue que incluso la IA misma cree que está impulsando los precios al alza.

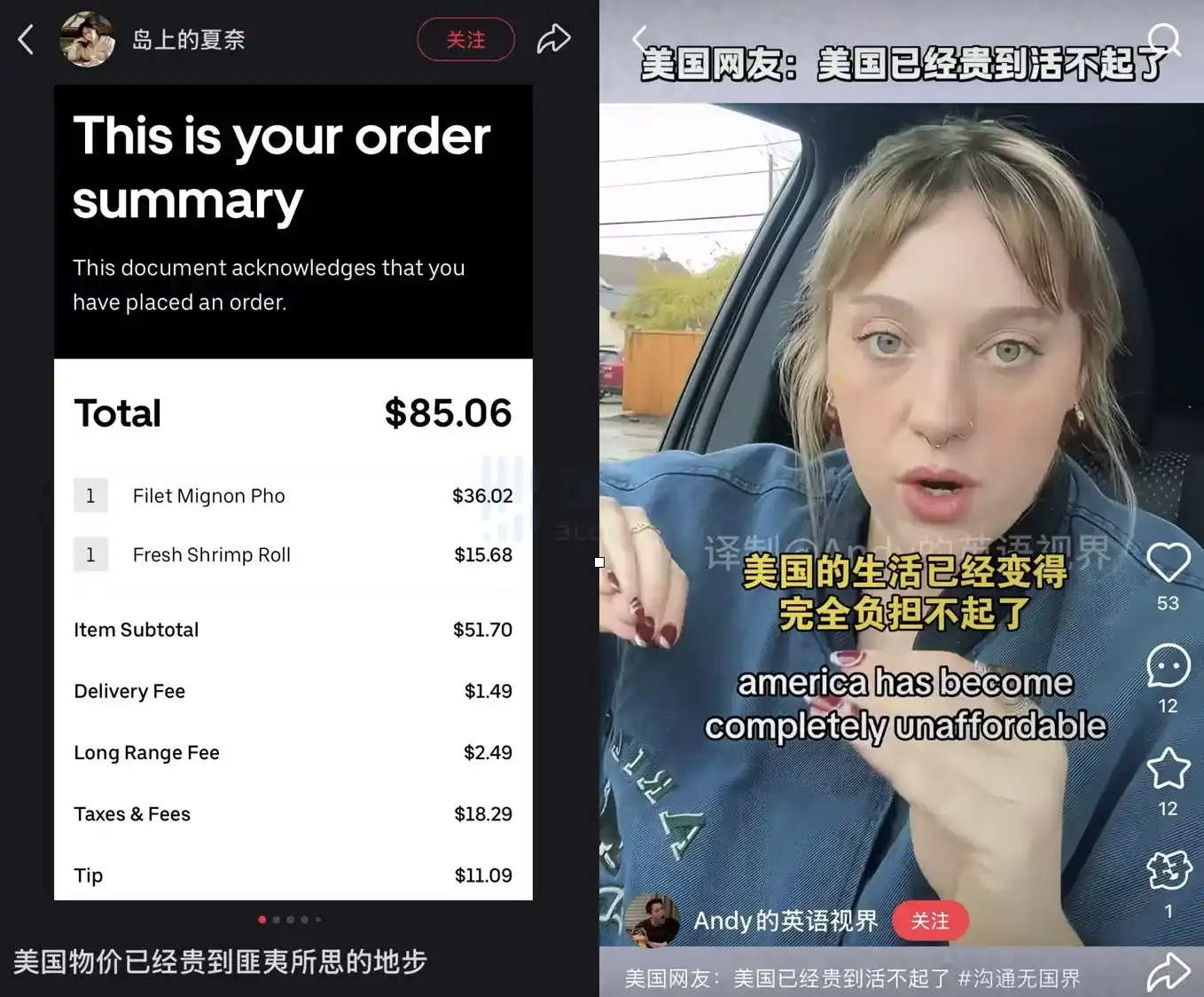

En las redes sociales, las publicaciones sobre el aumento vertiginoso de los precios en Estados Unidos son muy abundantes

Estos dos hechos juntos apuntan a un ciclo incómodo: cuanta más inversión en IA, mayor inflación, más lejos la bajada de tipos, mayor el coste de financiación, pero la inversión sigue acelerando.

Una carrera armamentística imparable

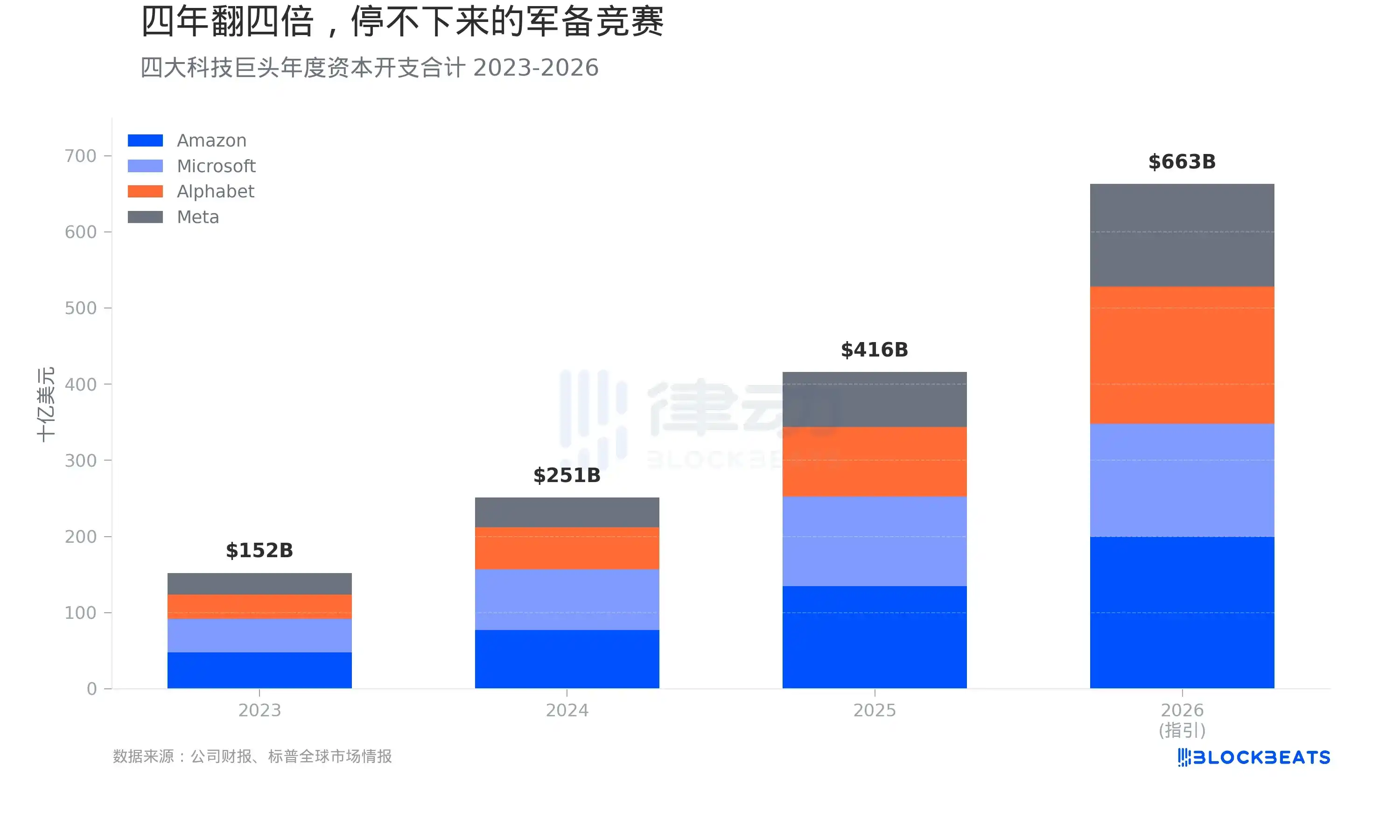

Primero, el dinero. Según los informes financieros de las empresas, los gastos de capital combinados de Amazon, Microsoft, Google y Meta en 2023 fueron de unos 152.000 millones de dólares. En 2024, esta cifra salta a 251.000 millones, un aumento del 65%. Para 2025, se establece en 416.000 millones, otro aumento del 66%.

Las previsiones para 2026 son aún más agresivas. Según la recopilación de Wolf Street, Amazon prevé 200.000 millones, Google entre 175.000 y 185.000 millones, Microsoft entre 145.000 y 150.000 millones, y Meta 135.000 millones. Los cuatro suman unos 663.000 millones. Si se añaden los 42.000 millones de Oracle, el total de las cinco se acerca a los 700.000 millones.

En cuatro años, los gastos de capital de las cuatro empresas se han cuadruplicado. Este ritmo de crecimiento no tiene precedentes en la historia empresarial estadounidense. Según informa Fortune, esta escala ya supera el PIB anual de Suecia.

Un centro de datos consume tanta electricidad como un estado entero

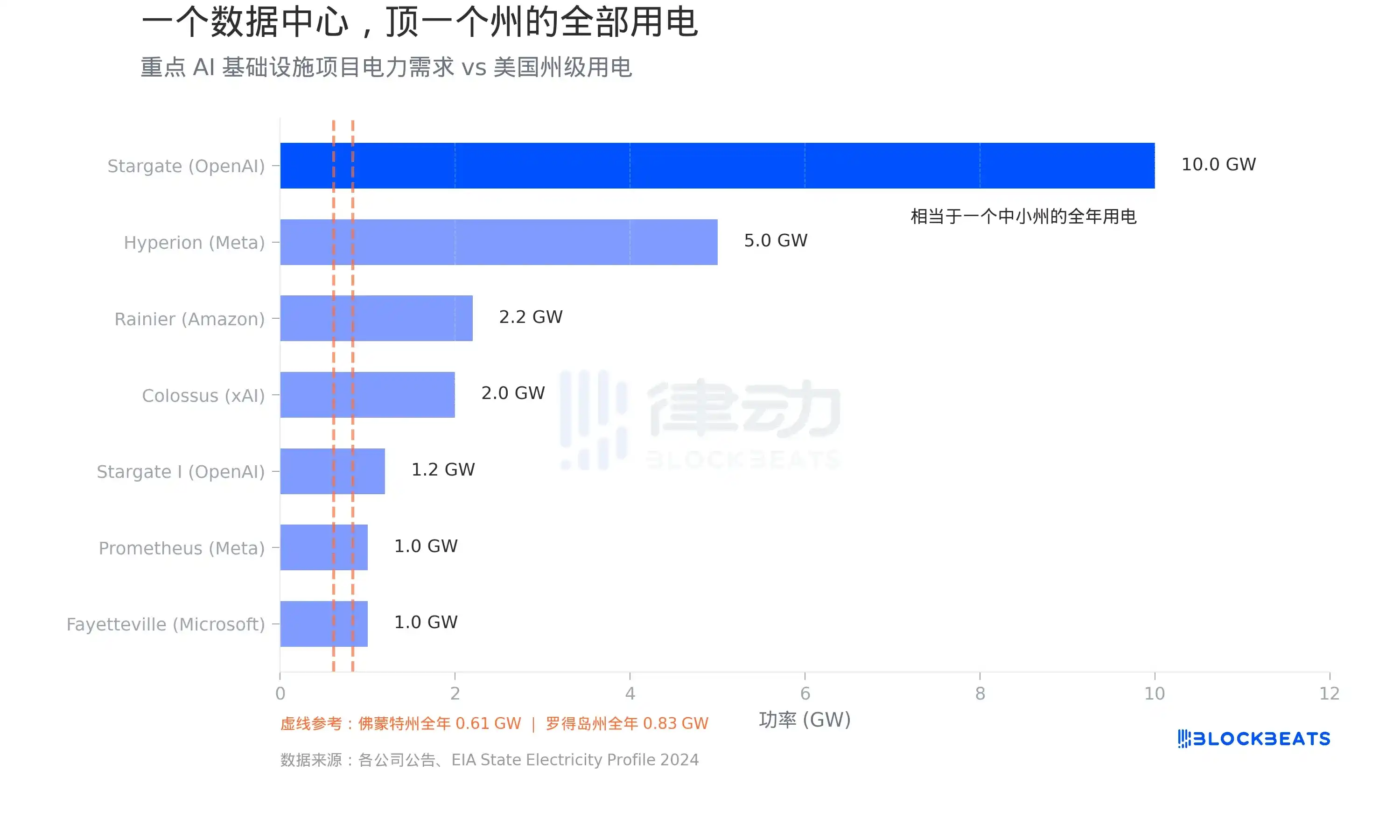

La mayor parte de este dinero fluye hacia los centros de datos. Y el mayor cuello de botella para los centros de datos no es la tierra, es la electricidad. Según datos de la EIA, el estado de Vermont consume unos 5364 GWh al año, lo que se traduce en una carga media de 0,61 GW. Rhode Island es un poco más alto, unos 0,83 GW.

Ahora veamos qué están haciendo los centros de datos. Según anuncios de las empresas, el proyecto Stargate, fruto de la colaboración entre OpenAI, Oracle y SoftBank, tiene una capacidad eléctrica total planificada de 10 GW, equivalente al consumo eléctrico total de 16 Vermonts. El campus Hyperion de Meta en Luisiana está planificado para 5 GW, con una inversión de 270.000 millones de dólares. El Colossus de xAI, de Musk, en Memphis, Tennessee, se ha expandido a 2 GW; según Introl, se han desplegado 555.000 GPU de Nvidia, con un coste de unos 180.000 millones de dólares. El Project Rainier, construido conjuntamente por Amazon y Anthropic en Indiana, está planificado para 2,2 GW.

Según datos de S&P Global, el consumo total de electricidad de los centros de datos de EE.UU. en 2024 fue de 183 TWh, más del 4% del consumo nacional de electricidad. Se prevé que esta cifra se triplique para 2030.

Esta demanda de energía no es una historia futura planificada, ya está presionando la red eléctrica existente. Según un informe de CBRE, la tasa de vacantes de los centros de datos de Norteamérica cayó del 3,3% en el primer semestre de 2023 al 1,6% en el primer semestre de 2025, el valor más bajo registrado. Según datos de Cushman & Wakefield, la tasa de vacantes repuntó ligeramente hasta el 3,5% en el segundo semestre de 2025, pero solo porque una gran cantidad de nueva capacidad construida se entregó de forma concentrada; el nivel absoluto sigue estando en mínimos históricos, y es poco probable que se produzca un alivio significativo de la oferta antes de 2030.

Hasta la IA misma dice que está impulsando la inflación

Mientras estas inversiones impulsan la demanda, elevan los precios de la electricidad y provocan escasez de chips, también existe un canal inflacionario más oculto.

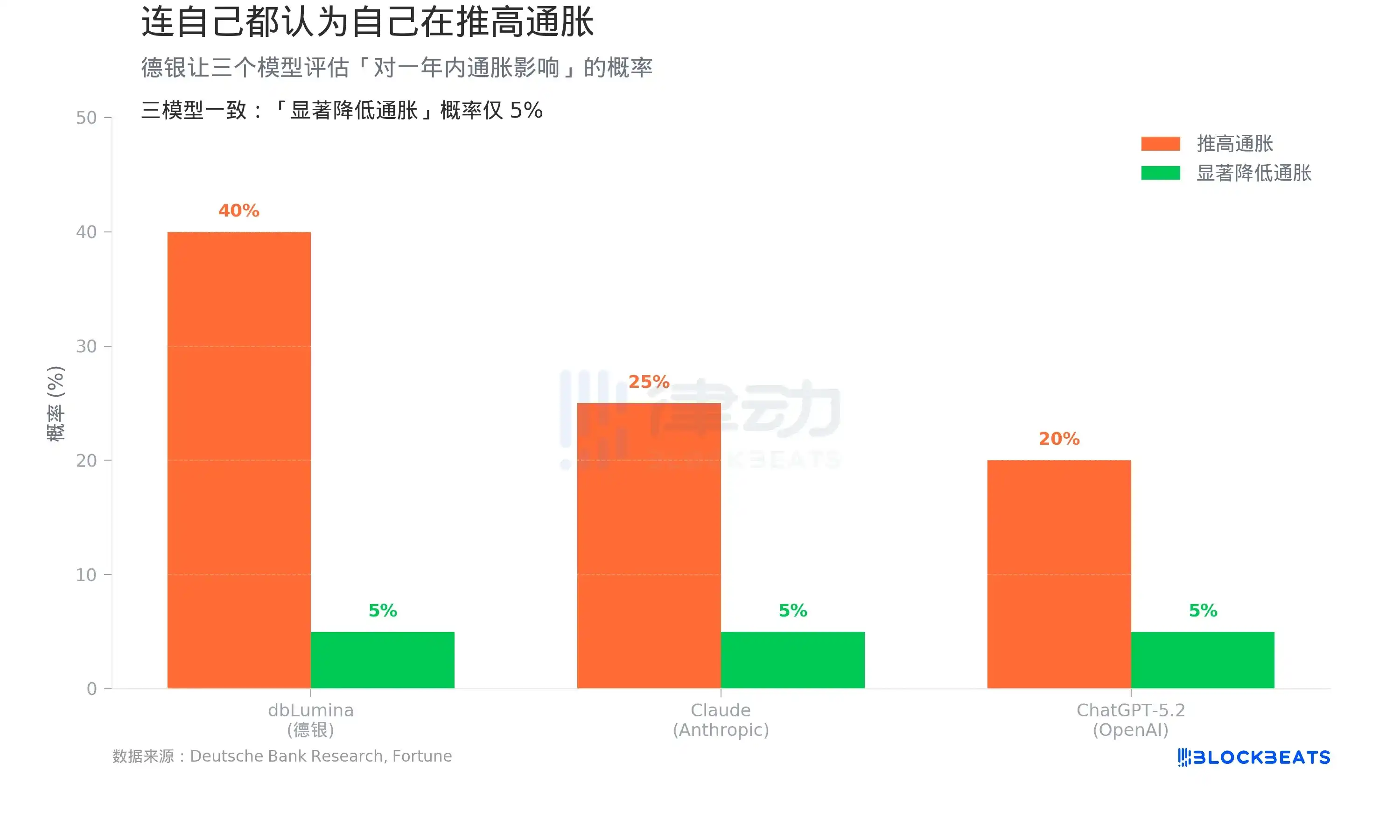

Según un informe de Fortune del 1 de abril, el equipo dirigido por Matthew Luzzetti, economista jefe de EE.UU. del Deutsche Bank, realizó un experimento: pidió a su modelo propio dbLumina, a Claude de Anthropic y a ChatGPT-5.2 de OpenAI que evaluaran por separado «la probabilidad de que la IA impulse la inflación en el próximo año».

Resultados: dbLumina dio un 40%, Claude un 25% y ChatGPT-5.2 un 20%. Los tres modelos coincidieron en su evaluación de la probabilidad de que la IA reduzca significativamente la inflación: solo un 5%.

Los tres modelos citaron impulsores de la inflación muy consistentes: los centros de datos se están expandiendo masivamente, la demanda de semiconductores se está disparando, el consumo eléctrico de las cargas de trabajo de IA está creciendo rápidamente; todas estas son presiones de precios impulsadas por la demanda.

Esto es justo lo contrario del consenso de algunos inversores de Wall Street. El equipo del Deutsche Bank escribió en su informe de investigación: «¿Será la IA una fuerza deflacionaria principal? Ni siquiera la IA misma lo cree».

En un horizonte de cinco años, los modelos sí se inclinan hacia más posibilidades deflacionarias. Pero la probabilidad de que la IA provoque una deflación masiva sigue estando en el rango de riesgo de cola.

El optimismo en sí mismo es inflacionario

El documento de la Reserva de San Luis proporciona un marco teórico para explicar todo esto.

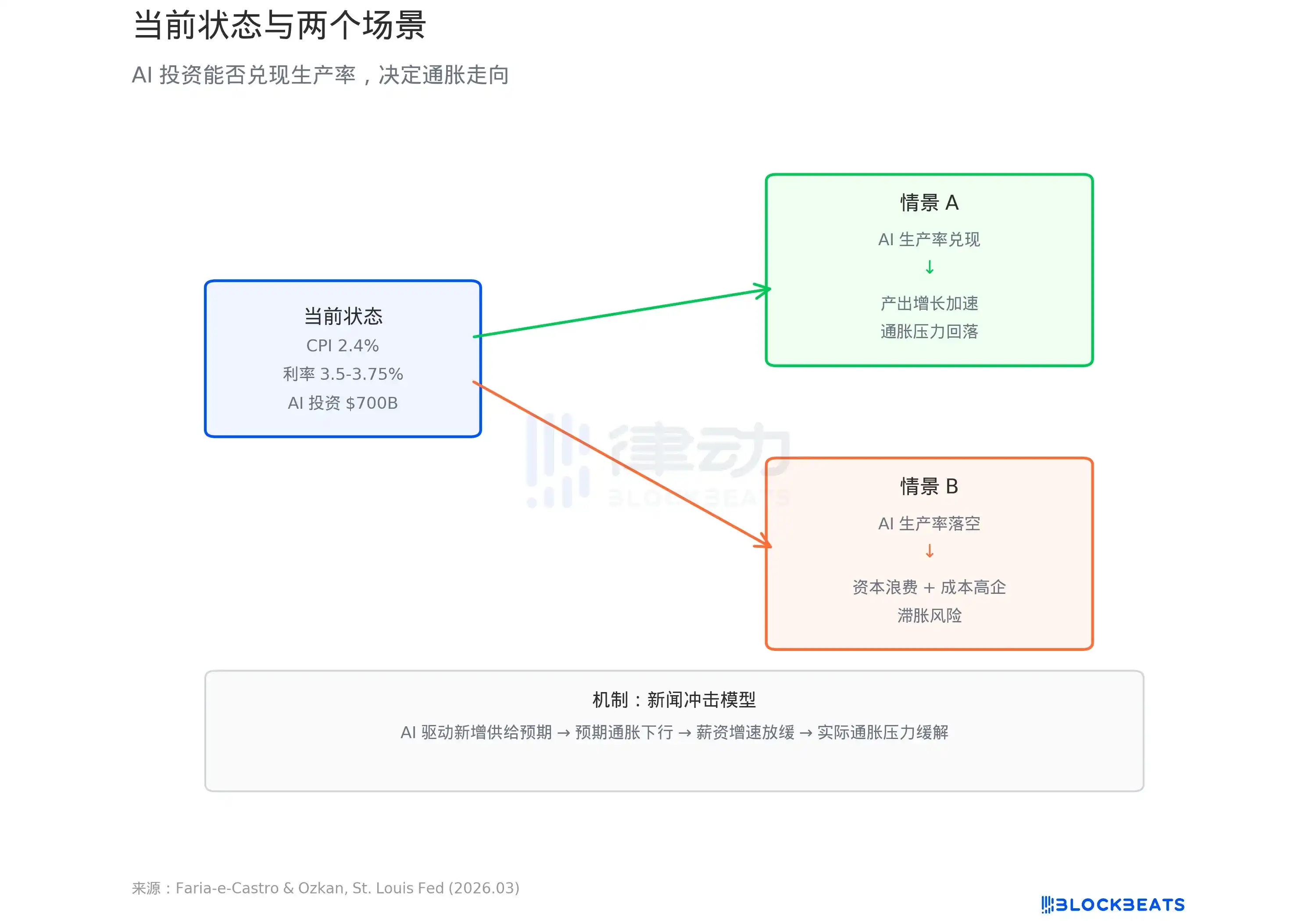

Faria-e-Castro y Ozkan utilizan un modelo macroeconómico estándar para definir la oleada de inversión en IA como un «shock de noticias» (news shock). Según el blog de la Fed, la lógica del modelo es: cuando las familias ven que la IA se describe como una tecnología revolucionaria, anticipan que sus ingresos futuros aumentarán y comienzan a consumir más por adelantado. Las empresas, que anticipan un aumento de la productividad, aumentan la inversión. La combinación de ambos hace que la demanda supere rápidamente a la oferta. El artículo escribe: «Estas fuerzas generan conjuntamente un aumento inflacionario de la demanda agregada, una característica central de la fase inicial del shock de noticias».

El modelo ofrece dos caminos. Si la IA realmente trae un salto de productividad, la inflación a corto plazo será digerida por el crecimiento de la producción a largo plazo y la economía entrará en un círculo virtuoso. Pero si la productividad no se materializa, el documento utiliza el término «crecimiento bajo persistente e inflación alta obstinada», es decir, estanflación.

Según los datos citados en el blog de la Fed, la tasa de crecimiento anualizada de la Productividad Total de los Factores (PTF) de EE.UU. desde el lanzamiento de ChatGPT es del 1,11%, por debajo de la media histórica del 1,23%. Hasta ahora, la IA no ha dejado huella en los datos de productividad.

Mientras tanto, según datos de la BLS, el IPC interanual de EE.UU. en febrero de 2026 fue del 2,4%, y el IPC subyacente del 2,5%, ninguno de los cuales ha vuelto al objetivo del 2% de la Fed. El dot plot de la Fed de marzo muestra una previsión media de tipos a final de año del 3,4%, lo que apunta a solo una bajada de tipos este año.

700.000 millones de dólares se están vertiendo en infraestructura de IA. Si este dinero es la causa de la inflación o el preludio de una revolución de la productividad depende de una pregunta que nadie puede responder aún: si los modelos que se ejecutan en estos centros de datos realmente harán que la economía sea más eficiente.