El 22 de enero de 2026, Capital One anunció la adquisición de Brex por 5.150 millones de dólares. Se trata de una operación inesperada: la startup unicornio más joven de Silicon Valley ha sido adquirida por los banqueros más veteranos de Wall Street.

¿Quién es Brex? La compañía de tarjetas de pago empresariales más candente de Silicon Valley. Dos jóvenes genios brasileños fundaron Brex a los 20 años, alcanzaron una valoración de 1.000 millones de dólares en un año y lograron unos ingresos anuales recurrentes (ARR) de 100 millones de dólares en 18 meses. En 2021, Brex estaba valorada en 12.300 millones de dólares, era considerada el futuro de los pagos empresariales y prestaba servicio a más de 25.000 empresas, incluidas estrellas como Anthropic, Robinhood, TikTok, Coinbase y Notion.

¿Quién es Capital One? El sexto banco más grande de Estados Unidos, con activos por valor de 470.000 millones de dólares, depósitos de 330.000 millones y el tercer mayor volumen de emisión de tarjetas de crédito del país. Su fundador, Richard Fairbank, tiene 74 años. Fundó Capital One en 1988 y tardó 38 años en convertirlo en un imperio financiero. En 2025, acababa de completar la adquisición del prestamista de tarjetas de crédito Discover por 35.300 millones de dólares, una de las mayores operaciones de fusiones y adquisiciones recientes en el sector financiero estadounidense.

Estas dos empresas representan, una, la velocidad y la innovación de Silicon Valley, y la otra, el capital y la paciencia de Wall Street.

Sin embargo, tras una serie de datos hay una paradoja: Brex sigue creciendo a un ritmo del 40-50%, con un ARR de 500 millones de dólares y más de 25.000 clientes. ¿Por qué una empresa así elige venderse, y además a un precio un 58% inferior a su valoración máxima?

El equipo de Brex alega que es para acelerar y escalar, pero ¿acelerar qué? ¿Por qué ahora? ¿Por qué Capital One?

La respuesta a esta paradoja se esconde en una pregunta más profunda. En el sector financiero, ¿qué significa el tiempo?

Brex no tenía opción

Tras el anuncio de la adquisición, muchos lamentaron que Brex no optara por salir a bolsa (IPO). Sin embargo, en la visión del equipo de Brex, esta operación llegó en el momento justo.

Antes de entrar en contacto con Capital One, el liderazgo de Brex se había centrado en seguir recaudando capital privado, preparar una OPI y operar como empresa independiente.

El punto de inflexión llegó en el cuarto trimestre de 2025. El CEO de Brex, Pedro Franceschi, fue presentado a Fairbank. Este gigante bancario, al mando de Capital One desde hacía más de 38 años, desmontó la insistencia de Pedro con una lógica simple.

Fairbank desplegó el balance de Capital One: 470.000 millones de dólares en activos, 330.000 millones en depósitos y la tercera red de distribución de tarjetas de crédito de Estados Unidos. En comparación, aunque Brex contaba con la interfaz de software y los algoritmos de gestión de riesgos más fluidos del momento, su coste de capital siempre dependía de otros.

En el mundo Fintech, el crecimiento fue la única moneda, pero en 2026, las empresas Fintech se enfrentaban simultáneamente a cambios en el entorno de los mercados de capital, a una reevaluación de las expectativas de crecimiento y a una consolidación acelerada de fusiones y adquisiciones en el sector de servicios financieros.

Según datos de Caplight, la valoración actual de Brex en el mercado secundario es de sólo 3.900 millones de dólares. El CFO de Brex, Dorfman, mencionó un detalle clave en el análisis posterior a la operación: "La junta directiva consideró que el múltiplo de adquisición de 13 veces el beneficio bruto se ajustaba al estándar de prima de las principales empresas del mercado público".

Esto significa que si Brex optaba por una OPI, en el entorno del mercado de principios de 2026, a una empresa Fintech con un crecimiento del 40% y que aún no era totalmente rentable, le resultaría extremadamente difícil superar un múltiplo de valoración de 10 veces en el mercado público. Por lo tanto, incluso con una salida a bolsa exitosa, la capitalización de mercado de Brex probablemente habría caído por debajo de los 5.000 millones de dólares, enfrentándose incluso a un descuento de liquidez a largo plazo.

Por un lado, un camino hacia la bolsa extremadamente incierto y la posible confrontación con una apertura a la baja y ataques de ventas en corto tras la salida; por otro, la combinación de efectivo y acciones ofrecida por Capital One, junto con el respaldo crediticio inmediato de un gran banco.

¿Podría Brex haber elegido simplemente optimizar su software y algoritmos para sobrevivir al invierno capitalista si sólo se tratara de fluctuaciones en la valoración? La realidad no le dio a Brex esa opción.

El balance se traga el mundo

Durante mucho tiempo, Silicon Valley creyó en el famoso lema de A16Z: "El software se está comiendo el mundo".

Los fundadores de Brex fueron fieles creyentes de este credo, pero el sector financiero esconde una ley férrea difícil de entender para los ingenieros de software: en la guerra del dinero, la experiencia de usuario es sólo la apariencia, el balance es el verdadero sistema operativo.

Como empresa Fintech sin licencia bancaria, Brex es esencialmente un banco con otra carátula. Cada una de sus líneas de crédito depende subyacente del apoyo financiero de bancos colaboradores, y los ingresos por intereses de los depósitos también deben repartirse con el banco que proporciona el soporte de la cuenta.

Esto no era un problema en la era de los tipos bajos, porque el capital era fácil de encontrar. Pero en un entorno de tipos altos, el modelo de negocio de Brex comenzó a asfixiarse.

Podemos desglosar la estructura de ingresos de Brex: hacia 2023, aproximadamente un tercio de sus ingresos procedían del margen de intereses de los depósitos de clientes, alrededor de un 6% de las tarifas de suscripción SaaS, y el resto dependía de las comisiones por transacciones con tarjeta de crédito.

Cuando los tipos se mantienen en el 5,5%, Brex se enfrenta a la difícil situación de ser presionada por ambos lados.

Por un lado, los costes de financiación son elevados, los clientes ya no están dispuestos a mantener millones de dólares inactivos en cuentas de Brex que no pagan intereses, exigen mayores rendimientos, lo que reduce directamente el margen de intereses de Brex.

Por otro lado, la ponderación del riesgo aumenta. Con tipos altos, el riesgo de quiebra de las startups aumenta exponencialmente. El orgulloso sistema de gestión de riesgos en tiempo real de Brex se vio obligado a volverse conservador, recortando masivamente los límites de crédito, lo que provocó que su crecimiento en volumen de transacciones se ralentizara significativamente.

Fairbank tuvo un comentario含蓄o pero incisivo en el anuncio de la adquisición: "Esperamos combinar la excepcional experiencia de cliente de Brex con el sólido balance de Capital One". Traducido, esto significa: tu código está muy bien escrito, pero no tienes suficiente dinero barato.

Capital One cuenta con 330.000 millones de dólares en depósitos de bajo coste, lo que significa que por los mismos 100 dólares prestados a una empresa, la capacidad de obtención de beneficios de Capital One podría ser tres veces superior a la de Brex.

El software puede cambiar la experiencia, pero el capital puede comprar la experiencia. Esta es la cruda realidad del sector Fintech en 2026. El sistema de software que a Brex le costó 9 años y 1.300 millones de dólares en financiación construir, frente al sólido capital de Capital One, es sólo un plugin que puede ser integrado.

Pero aquí hay una pregunta final, ¿por qué Brex no pudo esperar pacientemente el siguiente ciclo de tipos de interés como Capital One? Sus fundadores aún no tienen 30 años, tienen currículos de éxito y riqueza personal abundante, podrían perfectamente haber mantenido la empresa, ¿qué les hizo finalmente rendirse?

29 años no pueden esperar, 74 años sí pueden

Porque en el sector financiero, el tiempo no es amigo, es enemigo. Y sólo el capital puede convertir al enemigo en amigo.

Las carreras profesionales de Henrique Dubugras y Pedro Franceschi son casi una epopeya sobre la velocidad. Emprendieron con 16 años, vendieron su empresa en 3 años. Volvieron a emprender a los 20, se convirtieron en unicornio en 2 años. Están acostumbrados a medir el éxito en años, incluso en meses. Para ellos, esperar de 5 a 10 años es casi la longitud de toda una carrera profesional.

Creen en la velocidad, prueba rápida, iteración rápida, éxito rápido. Este es el credo de Silicon Valley, y también el reloj biológico de los jóvenes de 20 años.

Pero se toparon con Richard Fairbank.

Fairbank tiene 74 años. Fundó Capital One en 1988 y tardó 38 años en convertirlo en el sexto banco más grande de Estados Unidos. No cree en la velocidad, cree en la paciencia. En 2024, gastó 35.300 millones de dólares en adquirir Discover, la integración le llevó más de un año. En 2026, gasta 5.150 millones en adquirir Brex, y dice que pueden tardar 10 años en integrarla.

Son dos estructuras temporales completamente diferentes.

Dubugras y Franceschi, de 20 años, su tiempo fue comprado con el dinero de los inversores. Brex recaudó 1.300 millones de dólares, los inversores esperaban ver retornos en 5 a 10 años, ya fuera mediante una OPI o una adquisición.

Aunque esta adquisición no fue impulsada por los inversores, la necesidad de salida de estos era ciertamente un factor que Pedro debía considerar al tomar la decisión. El CFO Dorfman enfatizó en múltiples ocasiones "proporcionar un 100% de liquidez para los accionistas" (providing 100% liquidity for shareholders), esto no es casual.

Más importante aún, el tiempo de los propios fundadores también es limitado. Pedro tiene 29 años, puede esperar 5 años, 10 años, ¿pero puede esperar 20? ¿Puede, como Fairbank, emplear 38 años para pulir lentamente una empresa? Cuando el competidor Ramp ya le ha superado, la ventana para OPIs es incierta, los inversores aún necesitan salir, el tiempo de Pedro también se agota.

Fairbank, de 74 años, su tiempo fue comprado con el dinero de los depositantes. Capital One tiene 330.000 millones de dólares en depósitos. Aunque en teoría los depositantes pueden retirar su dinero en cualquier momento, estadísticamente, los depósitos son una fuente de financiación relativamente estable. Fairbank puede usar este dinero para esperar 5 años, esperar 10 años, esperar a que bajen los tipos, esperar a que las valoraciones Fintech caigan a su punto más bajo, esperar el mejor momento para adquirir.

Esta es la asimetría del tiempo. El tiempo de las Fintech es limitado, tanto para los fundadores como para los inversores; el tiempo de los bancos es relativamente infinito, porque los depósitos son una fuente de financiación relativamente estable.

Brex, con su historia, ha dado una lección a todos los emprendedores Fintech de Silicon Valley: por muy rápido que vayas, no puedes superar la paciencia del capital.

El destino del innovador

La adquisición de Brex marca el fin de una era, aquella era romántica que pensaba que las Fintech podían reemplazar completamente a la banca tradicional.

Repasando los últimos dos años, en abril de 2025, American Express adquirió el software de gestión de gastos Center. En septiembre de 2025, Goldman Sachs, tras recortar su negocio de financiación al consumo, se volvió para adquirir una startup de préstamos con IA ubicada en Boston. En enero de 2026, JPMorgan completó la integración de la plataforma tecnológica británica de pensiones WealthOS.

Podría decirse que las empresas Fintech se encargan de la fase de 0 a 1, embistiendo a ciegas, utilizando subsidios de capital riesgo para probar mercado, educar usuarios e innovar tecnológicamente. Y una vez que el modelo de negocio es validado, o el sector entra en un ciclo bajista que hace que las valoraciones vuelvan a la realidad, los bancos tradicionales aparecen como carroñeros, cosechando los frutos de estas innovaciones a un coste menor.

Brex quemó 1.300 millones de dólares en financiación, acumuló 25.000 de los clientes startups más premium, y amalgamó un equipo de ingeniería financiera de clase mundial. Y ahora, Capital One sólo tiene que pagar 5.150 millones de dólares, una parte considerable en acciones, para hacerse cargo de todo esto.

Desde esta perspectiva, los emprendedores Fintech no están disruptiendo a los bancos, están trabajando para ellos. Es un nuevo modelo de externalización del riesgo, los bancos tradicionales ya no necesitan realizar I+D de alto riesgo internamente, sólo necesitan esperar.

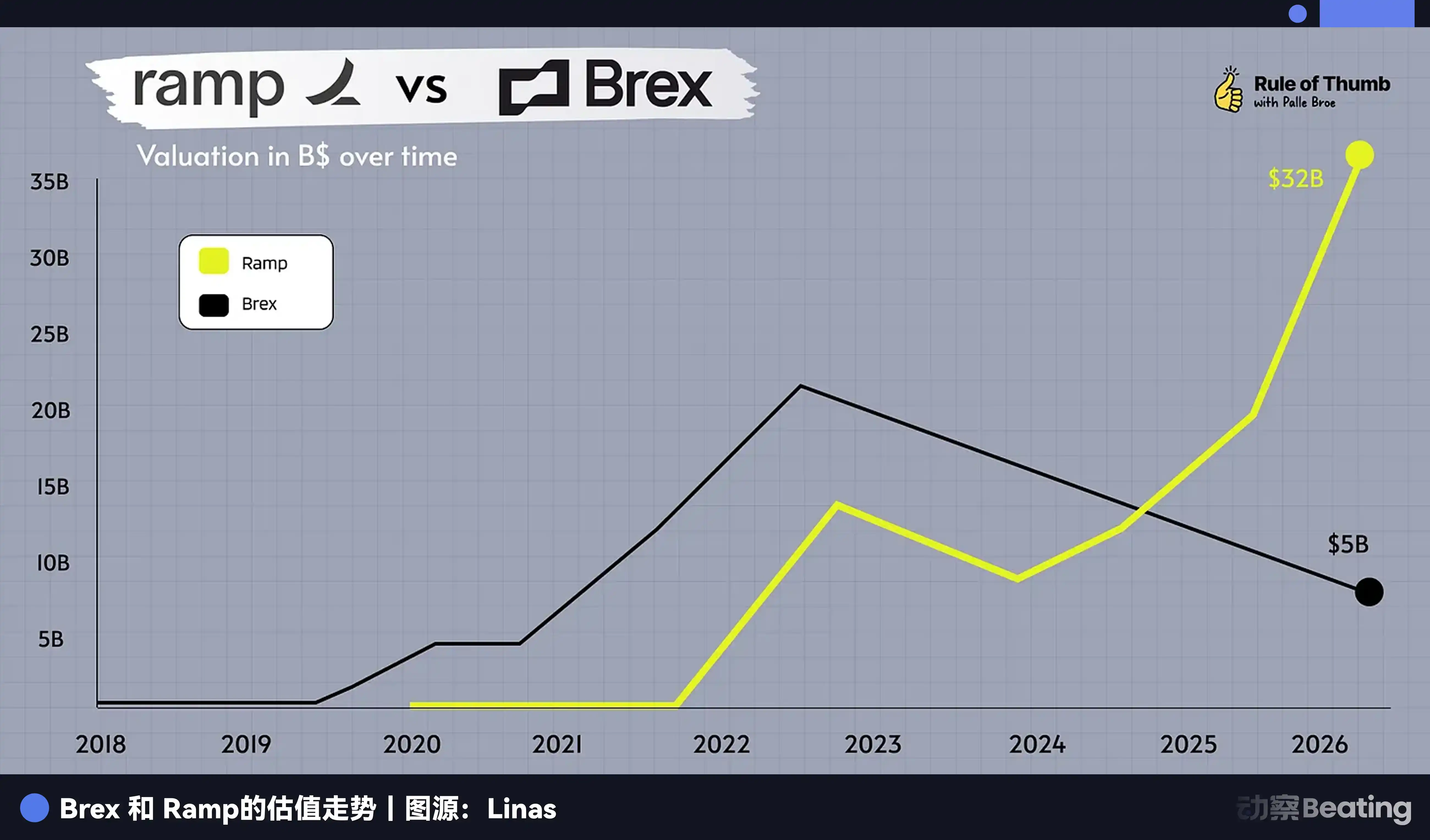

La salida de Brex ha dirigido todos los focos hacia su competidor, Ramp.

Como el único superunicornio actual en la pista, Ramp parece aún fuerte. Su ARR sigue creciendo, su balance también parece más sólido. Pero su tiempo también se agota.

Ramp se fundó en 2019. Según el ciclo de inversión de capital riesgo, ya ha entrado en su séptimo año, momento en el que debe dar cuentas. Los inversores tardíos entraron en 2021-2022 con valoraciones superiores a los 30.000 millones de dólares, sus exigencias de retorno superarán con creces las de Brex.

Si la ventana para OPIs en 2026 sigue abierta sólo para unos pocos gigantes rentables, ¿se enfrentará Ramp a la misma disyuntiva?

La historia no se repite exactamente, pero siempre rima. La historia de Brex nos dice que en el antiguo sector financiero, no existen las empresas de software puras. Cuando el entorno externo cambia abruptamente, la desventaja temporal de las Fintech se expone, y deben elegir entre ser adquiridas o luchar largamente. Pedro eligió lo primero, no es una rendición, es lucidez.

Pero esta lucidez en sí misma, es el destino de las Fintech.

Sólo que no olvidemos que Brex en su día afirmaba que iba a disruptir American Express, incluso puso la contraseña Wi-Fi de una de sus oficinas como "BuyAmex".