Биткоин-киты начали массово переводить активы в биржевые фонды (ETF). Среди них лидирует BlackRock, которая активно работает с владельцами ранних накоплений.

В интервью Bloomberg глава отдела цифровых активов BlackRock Робби Митчник сообщил, что компания уже помогла клиентам конвертировать более $3 млрд в акции своего спотового биткоин-ETF iShares (IBIT).

По словам Митчника, многие инвесторы, годами хранившие активы самостоятельно, осознают удобство размещения биткоина (BTC) у своих финансовых консультантов или частных банков.

Этот сдвиг позволяет им сохранять экспозицию к цифровому золоту, одновременно интегрируя активы в традиционную финансовую систему и получая доступ к кредитованию и более широкому спектру инвестиций.

Митчник отметил, что рост интереса связан с недавними изменениями правил Комиссии по ценным бумагам и биржам США (SEC), которая разрешила так называемый прямой обмен акций ETF на биткоин вместо фиатных средств.

По теме: SEC одобрила создание и погашение крипто-ETF в «натуральной» форме

Такая схема делает крупные конверсии более эффективными и налогово выгодными для институциональных инвесторов.

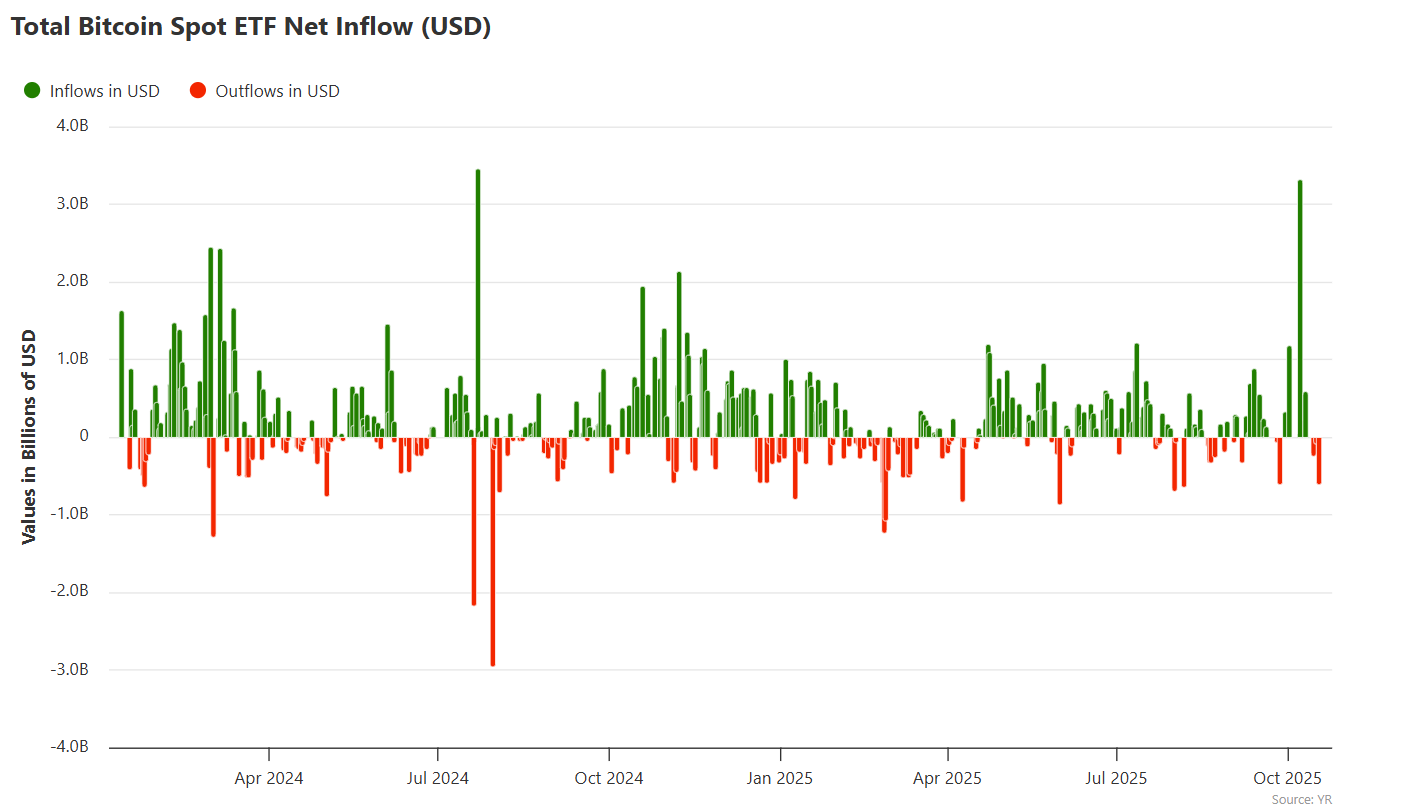

По данным Bitbo, IBIT стал самым успешным среди всех спотовых биткоин-ETF, одобренных в США. В июне он стал самым быстрорастущим ETF в истории, превысив $70 млрд под управлением, а сейчас этот показатель достиг $88 млрд.

С начала текущего бычьего цикла американские спотовые ETF фиксируют устойчивый приток капитала, так как инвесторы усиливают позиции в первой криптовалюте.

По теме: инвесторы в крипто-ЕTP проигнорировали новые «залпы» в торговой войне США и Китая

«Не твои ключи — не твои монеты»

Рост популярности ETF подчеркивает институционализацию биткоина, спустя 15 лет после появления первого блока, добытого Сатоши Накамото, который задумывал цифровое золото как актив с самостоятельным хранением.

Сторонники раннего биткоина традиционно считали, что самостоятельное хранение — единственный надежный способ защиты средств, что выражалось в известной фразе: «не твои ключи — не твои монеты».

Однако рост ETF и корпоративных хранилищ биткоина поставил под вопрос этот принцип. Новая модель владения все больше сближается с традиционными кастодиальными системами.

По теме: биткоин не имеет ничего общего с криптовалютами — Джек Дорси

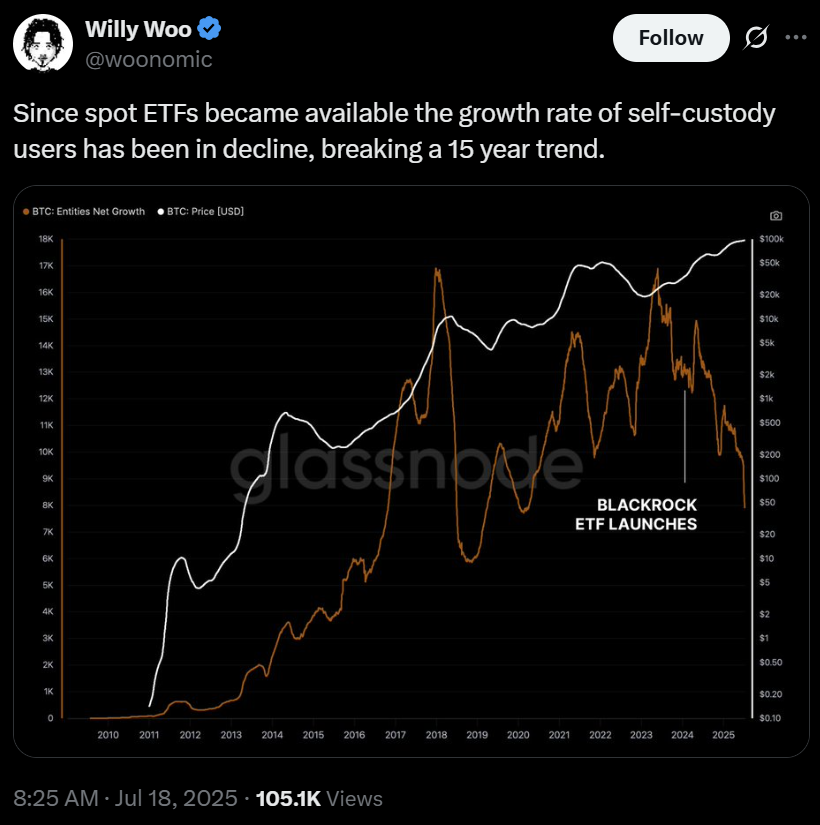

Хотя спотовые ETF и прямое владение не конкурируют напрямую, они ориентированы на разные типы инвесторов. Аналитик Вилли Ву еще в июле отметил, что спрос на ETF мог снизить интерес к самостоятельному хранению криптовалют.

Он указал, что объем биткоина на личных кошельках начал снижаться впервые за 15 лет, что может означать смену поведенческой модели инвесторов.

Тем не менее, по словам аналитиков, ETF открыли новый уровень институционального участия в биткоине, ранее недоступный для крупных фондов и частных банков. Этот сдвиг затронул и ранних китов, которые раньше влияли на рынок через прямые покупки и продажи.