Le 3 juin 2026, l'action de Marvell Technology $MRVL a atteint 290 $, un plus haut historique.

Elle a augmenté de 254% au cours des 12 derniers mois, et il y a trois ans, elle était à moins de 40 $.

Si l'on remonte à la nomination de Matt Murphy au poste de PDG en 2016 – le cours de l'action était alors inférieur à 10 $ et la capitalisation boursière n'atteignait même pas 20 milliards, c'est une multiplication par 30.

Mais la hausse en elle-même n'est certainement pas ce dont cet article souhaite parler.

Ce que cet article cherche vraiment à comprendre est : À quoi le marché valorise-t-il vraiment Marvell ? Derrière ce prix, les acteurs utilisent-ils toujours un cadre de compréhension obsolète pour évaluer cette entreprise ?

Beaucoup sur Wall Street surnomment Marvell « le petit Broadcom » – le numéro deux des puces IA sur mesure, ramassant les restes des hyperscalers derrière Broadcom. Cette affirmation n'est pas entièrement fausse, mais elle comporte un angle mort fatal : elle présuppose que Marvell est une version réduite de Broadcom. Or, la véritable valeur de Marvell réside précisément dans le fait qu'elle est totalement différente de Broadcom.

Marvell occupe une niche unique. L'infrastructure IA est en train de passer de « l'empilement de GPU » à « la construction de systèmes », et cette position va gagner en valeur.

Cet article tentera d'expliquer cela clairement.

Article complet d'environ 15 000 mots, lecture patiente recommandée ~

1. Que vend vraiment Marvell ?

Pour comprendre Marvell, la première étape est d'oublier l'étiquette « entreprise de semi-conducteurs ». Elle ne fabrique pas de GPU, ne produit pas de CPU, ne vend pas de mémoire. Elle vend la « connectivité » – le fait de faire circuler les données entre les puces IA, entre les serveurs, entre les centres de données, à la vitesse de la lumière.

Décomposons cela en trois activités :

Première activité : Interconnexion optique – Le fossé concurrentiel

Marvell est le leader absolu des DSP optiques haut débit. Environ 70% des puces DSP dans les modules optiques pour centres de données de plus de 400G dans le monde proviennent de Marvell.

Chaque fois que vous lisez une nouvelle sur « l'explosion des livraisons de modules optiques pour centres de données IA », Marvell empoche discrètement l'argent.

Pourquoi cette part de 70% est-elle si difficile à déloger ? Un DSP optique haut débit n'est pas une puce ordinaire. Il doit gérer simultanément la modulation, la démodulation, la correction d'erreur, la récupération d'horloge du signal. À des débits comme 800G ou 1,6T, la gestion de l'atténuation du signal et du bruit en couche physique est d'une complexité effarante.

Après l'acquisition d'Inphi pour environ 100 milliards de dollars en 2021, Marvell a accumulé plus de 5 ans d'expérience en production de masse dans ce domaine, itérant du 5nm au 3nm. Broadcom est aussi à la poursuite, mais un avantage de premier entrant comme celui-ci n'est pas rattrapable simplement en investissant de l'argent.

En mars 2026, Marvell a lancé d'un coup quatre nouveaux produits DSP 1,6T – Ara T, Ara X, Petra, Aquila M – couvrant toutes les distances, de courte à longue portée, et les protocoles Ethernet à InfiniBand. Murphy a déclaré une vérité de bon sens lors de la conférence de résultats du T1 FY2027 : les perspectives de croissance de l'activité d'interconnexion optique pour le FY2027 ont été relevées de 50% à plus de 70%.

Ce n'est pas le marché qui a changé, c'est qu'ils avaient eux-mêmes sous-estimé à quel point la demande était forte.

Deuxième activité : Puces IA sur mesure – La croissance

C'est l'activité que le marché surveille de plus près. La logique est simple : Amazon ne veut pas payer la « taxe » Nvidia pour chaque GPU, et a donc conçu sa propre puce d'entraînement IA, Trainium. Mais Amazon ne fabrique pas de puces – elle a besoin de quelqu'un pour l'aider à concevoir et produire en masse. Cette personne, c'est Marvell.

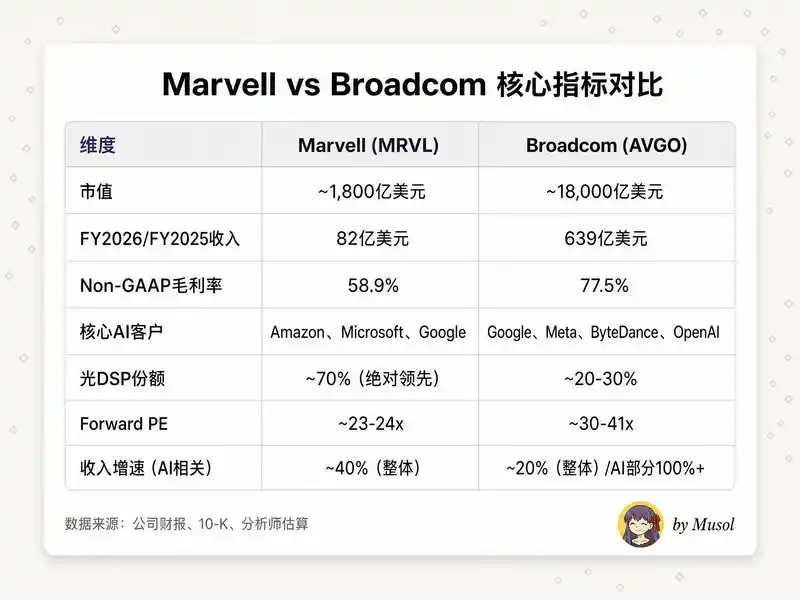

Actuellement, Marvell a en main 18 projets de conception de XPU sur mesure, couvrant trois hyperscalers – Amazon, Microsoft, Google. Le pipeline de revenus sur la durée de vie atteint 75 milliards de dollars. Les revenus annuels des puces sur mesure pour le FY2026 étaient d'environ 1,5 milliard, avec un doublement attendu pour le FY2028.

Mais cette activité a un aspect inconfortable : la marge brute est inférieure à celle des produits standards. La marge brute non-GAAP du T1 FY2027 était de 58,9%, contre 77,5% pour Broadcom. La raison est simple – vous travaillez pour Amazon, vous ne vendez pas vos propres produits standards, les investissements en R&D sont lourds et le pouvoir de négociation du client est fort.

Nous développerons ce point plus tard.

Troisième activité : Puce de commutation et stockage entreprise – La vache à lait

Les puces de commutation Ethernet devraient rapporter plus de 600 millions de dollars en FY2027 (un doublement en glissement annuel), bénéficiant de la demande rigide de commutation haut débit lorsque les grappes IA passent de quelques centaines à plus de 100 000 GPU. Les contrôleurs SSD et HDD d'entreprise sont des activités historiques, contribuant à une trésorerie stable, mais leur part diminue d'année en année sous la pression des activités IA.

Assemblées, ces trois pièces forment une image claire : Marvell n'est pas une « entreprise de puces qui fait de tout », mais une entreprise qui a construit une capacité de connectivité complète autour du « flux de données IA ». De la liaison série (SerDes) à l'intérieur de la puce, à la commutation PCIe/CXL entre puces, au DSP optique entre baies, aux modules optiques cohérents entre centres de données – elle a mis une main dans chaque maillon.

Comprendre cela explique pourquoi Nvidia a investi 2 milliards en elle. Et on commence aussi à comprendre pourquoi surnommer Marvell « le petit Broadcom » est une erreur d'interprétation.

2. À l'ère de l'IA, la « connectivité » devient la vedette

Les projecteurs ont été braqués sur les GPU pendant les deux dernières années. La puissance de calcul, c'est du muscle, plus c'est gros, mieux c'est. Mais lorsque les grappes IA passent de quelques milliers à 100 000, 500 000 GPU, un problème de physique fondamentale émerge : le câble en cuivre ne peut transporter un signal que sur 3 mètres. Au-delà, l'atténuation du signal le rend inutilisable.

Un GPU peut être le cerveau le plus puissant du monde, mais si la transmission du signal entre ses neurones ne suit pas, une intelligence aussi élevée est inutile. Dans une grappe de 100 000 GPU, chaque GPU peut passer 30% à 50% de son temps d'exécution total à « attendre les données ».

C'est la raison pour laquelle l'interconnexion optique devient la vedette. La lumière peut parcourir des centaines de mètres, voire des kilomètres, avec une atténuation quasi nulle. Plus la taille de la grappe est grande, plus le nombre de GPU est élevé, plus la part de la connectivité optique augmente – pas de façon linéaire, mais de façon supra-linéaire.

Barclays estime que le nombre de ports optiques expédiés doublera en 2026, puis de nouveau en 2027. L'activité d'interconnexion optique de Marvell devrait croître d'environ 90% par an cette année et l'année prochaine – attendez, maintenant c'est relevé à plus de 70%, mais selon les chiffres effectifs, 90% pourrait même être une sous-estimation.

Le point clé est que cette tendance n'est pas pour un an ou deux. Tant que le nombre de paramètres des modèles IA continuera de gonfler et que les grappes d'entraînement et d'inférence continueront de s'étendre, la courbe de demande de l'interconnexion optique ne s'aplatira pas.

Ce n'est pas une question de cycle conjoncturel, c'est une tendance structurelle à long terme dictée par les lois de la physique.

Par analogie : l'infrastructure IA est une ville en expansion frénétique, les GPU sont les bâtiments eux-mêmes, et Marvell vend les canalisations, les câbles électriques et les autoroutes. Les bâtiments peuvent être construits par différents architectes, mais l'infrastructure, une fois posée, est bien plus difficile à remplacer que de construire un bâtiment.

3. De 10 $ à 290 $ : Un PDG sous-estimé

En 2016, Marvell était une action abandonnée par le marché.

Les fondateurs Sehat Sutardja et Weili Dai avaient été contraints de démissionner à cause d'une enquête comptable et d'une crise de gouvernance, avec l'intervention de la SEC. Le portefeuille d'activités était très large – communications mobiles, imprimantes, électronique grand public – mais aucune n'était dans le top 3 de son secteur. L'action était sous les 10 $, les clients commençaient à douter de la survie de l'entreprise.

Cette année-là, le fonds activiste Starboard Value est intervenu, orchestrant une restructuration managériale digne d'un manuel. Ils ont recruté Matt Murphy de Maxim Integrated comme PDG.

Mais je pense personnellement que Murphy mérite quelques mots supplémentaires : il a passé 22 ans chez Maxim, partant de la vente sur le terrain pour devenir vice-président exécutif, en charge du développement de tous les produits, des ventes et des résultats. Ce n'est pas un PDG de semi-conducteurs du type « génie technique » – c'est un homme d'affaires extrêmement pragmatique et ciblé.

Il a dit un jour une phrase qui m'a marqué : « Mon père a fait partie de la première équipe commerciale d'Apple, j'ai compris dès mon plus jeune âge – la meilleure technologie, si on ne peut pas la vendre, ça vaut zéro. »

Une fois en poste, Murphy a fait trois choses, simples en apparence, mais extrêmement difficiles à exécuter :

Premièrement, couper.

Suppression des communications mobiles. Suppression des puces pour imprimantes. Suppression de l'électronique grand public. Vente de l'activité Wi-Fi/Bluetooth à NXP pour 1,76 milliard (2019). Vente de l'Ethernet automobile à Infineon pour 2,5 milliards (2025).

Toutes les ressources concentrées sur une seule direction : l'infrastructure des centres de données.

Deuxièmement, acheter.

En 2018, acquisition de Cavium (c'est-à-dire les CPU serveurs ARM, DPU) pour 6 milliards. En 2021, acquisition d'Inphi, DSP optique, pour 10 milliards – une transaction qui a changé le destin de Marvell. Fin 2025, acquisition de Celestial AI (photonique sur silicium / tissu photonique) pour 3,25 milliards. Début 2026, acquisition de XConn (commutation PCIe/CXL) pour 540 millions.

Quatre acquisitions, chacune comblant une pièce du puzzle de la « connectivité IA ».

Troisièmement, nouer des liens solides.

Murphy recherchait une chose appelée « long-term visibility » – une prévisibilité des revenus sur plusieurs années. Il a signé un accord de collaboration pluriannuel avec AWS, couvrant les puces IA sur mesure, les DSP optiques, les DSP AEC, les retimeurs PCIe, les modules optiques DCI et les puces de commutation Ethernet – pas une transaction unique, mais une coopération systémique complète.

Le formulaire 10-K révèle que certains accords de réservation de capacité durent jusqu'à 4 à 10 ans.

Le résultat ? À son arrivée, le chiffre d'affaires du FY2016 était d'environ 2,65 milliards (le rapport 2017 a enregistré 2,32 milliards), avec des bénéfices maigres. Pour le FY2026, le chiffre d'affaires était de 8,2 milliards (+42% en glissement annuel), le BPA non-GAAP de 2,84 $ (+81% en glissement annuel).

En dix ans, une entreprise de semi-conducteurs de second rang sortie d'une crise de gouvernance est devenue un fournisseur clé de l'infrastructure IA.

Il y a une règle en investissement que j'ai vérifiée à plusieurs reprises : lorsque la chaîne complète « changement de PDG → recentrage stratégique → acquisitions importantes → ancrage de grands clients » fonctionne, et que chaque étape est visible dans les chiffres financiers – une telle entreprise mérite une étude sérieuse.

4. Les 2 milliards de dollars de Nvidia : Un soutien ou une absorption ?

Le 31 mars 2026, Nvidia a annoncé un investissement stratégique de 2 milliards de dollars dans Marvell – souscrivant 200 000 actions privilégiées convertibles, avec un prix de conversion initial d'environ 91,84 $, représentant environ 2,4% du capital une fois entièrement converti.

Le jour de l'annonce, Marvell a grimpé de 13%. Mais l'excitation du marché à ce moment-là et le point que j'ai réfléchi par la suite étaient différents.

Le marché a vu : Nvidia met de l'argent réel sur la table pour certifier – « Ce gars est un partenaire que j'approuve. » La logique n'est pas fausse. 2 milliards, ce n'est pas des frais de relations publiques, c'est un investissement stratégique. En 2026, Nvidia a investi massivement dans une série d'entreprises d'interconnexion optique – Coherent (2 milliards), Lumentum (2 milliards), Marvell (2 milliards) – 6 milliards injectés dans le même secteur, un signal plus fort que n'importe quel rapport d'analyste.

Mais nous devrions plutôt nous concentrer sur le cadre de coopération – NVLink Fusion.

NVLink Fusion est une plateforme « d'infrastructure IA semi-sur mesure » promue par Nvidia. Les fabricants tiers (comme Marvell) peuvent fournir des accélérateurs XPU sur mesure qui se connectent directement au réseau d'interconnexion haut débit de Nvidia. Nvidia fournit elle-même le CPU Vera, la carte réseau ConnectX, le DPU BlueField, l'interconnexion NVLink et le commutateur Spectrum-X.

Traduit en langage clair : « Vous, les hyperscalers, vous voulez remplacer les GPU par vos propres puces sur mesure ? Pas de problème, j'utilise NVLink Fusion pour connecter vos puces à mon écosystème. Vous fabriquez vos puces vous-mêmes, mais la couche de connectivité reste la mienne. »

C'est tout simplement extrêmement intelligent. Transformer « l'ennemi » en « client » – plus les hyperscalers veulent se débarrasser des GPU Nvidia, plus ils ont besoin du réseau Nvidia. Et Marvell est justement celui qui aide les hyperscalers à fabriquer des puces sur mesure, tout en aidant Nvidia à construire son écosystème d'interconnexion.

Le pêcheur profite de la querelle entre le héron et la palourde.

The Next Web a un titre d'analyse mordant mais précis : « Les 2 milliards d'investissement de Nvidia dans Marvell ne sont pas un investissement, c'est un péage. »

Avec cet investissement, Nvidia installe un poste de péage à chaque entrée de l'écosystème. Mais vu sous un autre angle – Marvell fait lui-même partie du péage. D'une main, il aide les fournisseurs de cloud à fabriquer des puces, de l'autre, il aide Nvidia à construire son réseau.

Les deux côtés dépendent de lui, les deux côtés lui apportent de l'argent.

Bien sûr, cela signifie aussi une tension inextricable : Nvidia $NVDA est à la fois partenaire et concurrente. Elle fabrique elle-même des puces réseau, se développe aussi en photonique sur silicium, la frontière entre coopération et concurrence reste floue.

Mais mon jugement personnel est : à l'étape actuelle de « construction de systèmes » d'infrastructure IA, Nvidia a plus besoin de Marvell que Marvell n'a besoin de Nvidia. Parce que la demande en puces sur mesure des hyperscalers est structurelle, irréversible, et refuser de coopérer équivaudrait pour Nvidia à céder tout le gâteau à Broadcom.

5. Comparé à Broadcom, où est la différence ?

Beaucoup, après avoir vu ce tableau, concluront rapidement : « Broadcom est mieux – taille dix fois plus grande, marge brute supérieure de vingt points de pourcentage, valorisation pas beaucoup plus chère. »

Pas faux, mais cela oublie deux choses les plus cruciales.

Premièrement, l'écart de marge brute a des raisons structurelles, ce n'est pas que « Marvell ne sait pas gagner de l'argent ».

Les 77,5% de Broadcom ne sont pas un chiffre pur de semi-conducteurs : cela inclut les revenus logiciels de VMware, dont la marge EBITDA est de 67%, ce qui tire artificiellement la marge brute consolidée vers le haut.

Regardée seule, la partie semi-conducteurs est probablement autour de 60%-65%. Les 58,9% de Marvell sont effectivement inférieurs, mais l'écart n'est pas aussi spectaculaire qu'il n'y paraît. Et avec l'augmentation de la production de masse des ASIC sur mesure et l'amortissement des frais de R&D, il existe une voie claire d'amélioration de la marge brute – l'objectif de l'entreprise à moyen terme est une marge opérationnelle non-GAAP de 38%.

Deuxièmement, Marvell dans les DSP optiques n'est pas le « numéro deux », c'est le « numéro un ».

70% de part de marché, dans ce domaine c'est Broadcom qui est à la poursuite. Et les DSP optiques sont précisément le segment qui bénéficiera le plus de la transition de l'infrastructure IA d'une ère centrée sur l'« entraînement » à une ère centrée sur l'« inférence » – les grappes d'inférence sont bien plus distribuées que les grappes d'entraînement, la densité de besoin en interconnexion optique y est plus élevée.

Duan Yongping a un cadre de classification que j'ai toujours trouvé utile : une « activité de classe B » est celle que vous faites mieux que les autres, mais que d'autres font aussi ; une « activité de classe A » est celle que vous faites et que les autres ne peuvent tout simplement pas faire, ou ne peuvent rattraper. Le DSP optique de Marvell se rapproche plus de la classe A ; l'ASIC sur mesure se rapproche plus de la classe B, mais la profondeur de la relation client et le coût de changement sont extrêmement élevés, la qualité de cette activité B n'est en réalité pas si faible.

Le marché regarde Marvell avec le cadre « petit Broadcom », et calcule naturellement « ça ne vaut pas 180 milliards ». Mais avec le cadre tridimensionnel « leader de l'interconnexion optique + numéro deux des puces sur mesure + partenaire de l'écosystème Nvidia », la logique de valorisation est différente.

6. Les chiffres ne mentent pas

Les données financières sont le « seul critère » pour vérifier tout récit, examinons les derniers résultats et prévisions de Marvell :

Quelques chiffres clés du T1 FY2027 :

· Chiffre d'affaires trimestriel : 2,418 milliards, +28% en glissement annuel, +9% en glissement trimestriel, un plus haut historique. Dépassement de 18 millions par rapport au point médian des prévisions.

· Chiffre d'affaires centre de données : 1,833 milliard, 76% du total, +27% en glissement annuel, +11% en glissement trimestriel.

· BPA non-GAAP : 0,80 $, conforme aux attentes. Flux de trésorerie opérationnel : 639 millions – également un plus haut historique.

· Prévisions T2 : chiffre d'affaires d'environ 2,7 milliards (médiane), +12% en glissement trimestriel / +35% en glissement annuel. Le centre de données devrait connaître une croissance trimestrielle en taux élevé à deux chiffres.

Plusieurs tendances méritent une attention particulière :

La croissance s'accélère.

Pour l'ensemble du FY2026 : +42%, prévisions FY2027 : +40%, objectif FY2028 : +45%. Pouvoir accélérer sur une base de 8 milliards montre qu'il ne s'agit pas d'un rattrapage de stocks ou d'un rebond cyclique – c'est une demande structurelle qui est en phase ascendante.

L'effet de levier opérationnel se matérialise.

La croissance du BPA (81%) est bien plus rapide que celle du chiffre d'affaires (42%). Effet d'échelle des puces sur mesure, amélioration des rendements de production des DSP optiques, contrôle strict des coûts par Murphy – les trois se combinent.

Les puces sur mesure cachent une « mine d'or » – les ventes liées (attach). Lors de l'événement Custom AI Investor en 2025, l'entreprise a révélé une donnée facile à négliger : d'ici 2028, le TAM des XPU sur mesure est d'environ 40,8 milliards de dollars, tandis que le TAM des ventes liées autour du XPU (cartes réseau, interconnexion scale-up, coprocesseurs de sécurité, mutualisation de mémoire, etc.) est d'environ 14,6 milliards – avec un taux de croissance annuel composé de 90% pour ce dernier. Beaucoup ne regardent que « qui a conçu la puce IA la plus chère », mais les véritables bénéfices se cachent chez les acteurs secondaires.

Un calcul approximatif du PEG : Forward PE d'environ 23-24x, croissance du chiffre d'affaires d'environ 40%, PEG d'environ 0,6.

Comparaison avec Broadcom : Forward PE d'environ 30-41x, croissance du chiffre d'affaires d'environ 20%, PEG d'environ 1,5-2,0. À travers la simple loupe du PEG, la valorisation actuelle de Marvell n'est pas chère. Bien sûr, le PEG n'est qu'un point de départ approximatif – la capacité à maintenir la croissance, l'amélioration possible de la marge brute, l'évolution de la concurrence sont les véritables variables.

7. L'histoire de la lumière : Celestial AI et l'étape suivante

Les DSP optiques sont le présent de Marvell, Celestial AI est son avenir.

En décembre 2025, Marvell a annoncé l'acquisition de Celestial AI pour 3,25 milliards de dollars – une startup spécialisée dans la technologie de « tissu photonique ». Les 3,25 milliards sont un acompte ; si Celestial AI atteint un chiffre d'affaires cumulé de 2 milliards avant le FY2029, le montant total pourrait atteindre 5,5 milliards.

Le prix n'est pas bon marché. Pourquoi Murphy était-il prêt à payer ?

Parce que Celestial AI résout le prochain goulot d'étranglement physique de l'interconnexion des puces IA : le câble en cuivre a atteint ses limites.

Actuellement, à l'intérieur des serveurs IA, les GPU sont connectés entre eux par NVLink, rapide mais sur courte distance. Une carte accélératrice avec 8 GPU, un rack avec 4 cartes, un cluster avec des centaines de racks – la limite physique du cuivre devient le goulot d'étranglement de tout le système.

Le Photonic Fabric de Celestial AI utilise la lumière pour remplacer l'électricité, permettant une interconnexion optique directe de puce à puce – une bande passante de 16 Tbps par chiplet, une consommation réduite de moitié, une latence de l'ordre de la nanoseconde.

En langage simple : les DSP optiques élargissent l'autoroute à grande vitesse à l'intérieur du centre de données de deux à huit voies, Celestial AI installe des portails de téléportation entre chaque bâtiment.

Il y a un détail dans cette acquisition : Amazon a soutenu cette transaction.

Marvell a même émis à Amazon un bon de souscription d'actions, permettant à Amazon d'acheter jusqu'à 90 millions de dollars d'actions Marvell en fonction des volumes d'achat des produits Photonic Fabric. Amazon ne cautionne pas les acquisitions de ses fournisseurs à la légère – elle le fait parce qu'elle a vraiment besoin de cette technologie.

Marvell prévoit que Celestial AI commencera à contribuer de manière significative aux revenus au second semestre du FY2028, avec un chiffre d'affaires annualisé de 500 millions au T4 FY2028 et de 1 milliard au T4 FY2029. Si la feuille de route est tenue, l'activité d'interconnexion optique passe d'« une première activité » à une « super-activité » – une plateforme complète de connectivité optique couvrant DSP, photonique sur silicium et tissu photonique.

Avec l'acquisition de XConn pour 540 millions début 2026, Marvell détient désormais un puzzle complet d'interconnexion « électrique + optique » : liaison série (SerDes) à l'intérieur de la puce → commutation PCIe/CXL entre puces → interconnexion optique dans le rack → DSP optique entre racks → modules optiques cohérents entre centres de données.

Sur la piste de l'interconnexion IA, aucune autre entreprise n'a une implantation aussi complète.

8. Après une hausse de 254%, n'oublions pas les risques bien sûr

Dans la recherche d'investissement, le plus important n'est pas de trouver « pourquoi ça va monter » – en marché haussier, les raisons sont partout. Le plus important est de trouver « qu'est-ce qui pourrait le faire baisser », puis de juger si vous êtes prêt à le supporter.

Risque n°1 : Trainium3 perdu, la concentration client est plus élevée que vous ne le pensez

Marvell a récemment perdu la responsabilité de conception principale de la prochaine génération Trainium3 d'Amazon – récupérée par l'entreprise taïwanaise Alchip. L'entreprise souligne que Trainium2.5 continue d'être réalisé par Marvell, « il n'y aura pas de trou dans les revenus ».

Mais le marché voit autre chose : le plus grand client en puces sur mesure n'a pas choisi son partenaire historique pour la prochaine génération. Ce n'est pas un bon signal.

Pour le FY2026, les dix plus gros clients ont contribué à 82% du chiffre d'affaires, deux d'entre eux représentant plus de 10%. Le 10-K l'écrit clairement : « Le niveau actuel de dépenses d'investissement dans l'infrastructure IA n'est pas nécessairement durable à long terme. »

Si Amazon ou Microsoft réduisaient leur programme de puces sur mesure, les revenus de Marvell en prendraient un coup direct.

Risque n°2 : Plafond de marge brute

Marge brute non-GAAP de 58,9%, presque 20 points de pourcentage de moins que Broadcom. Ce n'est pas temporaire, c'est structurel. L'ASIC sur mesure est par essence une activité de service – aider le client à concevoir une puce exclusive, le client possède le produit final, votre marge de négociation est naturellement limitée.

L'effet d'échelle peut améliorer, mais ne peut résoudre fondamentalement le problème.

Si la croissance future des revenus repose principalement sur les ASIC sur mesure (faible marge) et non sur les DSP optiques (haute marge), il y aura un arbitrage entre croissance du chiffre d'affaires et amélioration de la rentabilité. Le multiple de valorisation que le marché accordera pourrait ne pas être aussi généreux que les optimistes l'espèrent.

Risque n°3 : Le « péage » de Nvidia pourrait devenir « péage + concurrent »

Nvidia a investi 2 milliards, mais construit aussi sa propre équipe de puces réseau. Le commutateur Spectrum-X, le DPU BlueField, l'interconnexion NVLink – existent en concurrence directe ou potentielle avec les puces de commutation et les ASIC sur mesure de Marvell. Une participation de 2,4% n'est pas un contrôle, c'est une intégration à l'écosystème.

Si à l'avenir Nvidia décidait d'intérioriser davantage de maillons à valeur ajoutée de NVLink Fusion – par exemple en fabriquant elle-même plus de puces d'interconnexion optique – la position de Marvell deviendrait délicate.

Risque n°4 : Les initiés vendent

Depuis début 2026, le PDG Murphy a vendu pour environ 5,3 millions de dollars (trois ventes, prix de 98,70 $ à 177,26 $), le CFO Willem Meintjes pour environ 4,7 millions, le COO Chris Koopmans pour environ 2,73 millions, le CDO Sandeep Bharathi pour environ 13,14 millions.

Aucun achat par un initié.

Les montants absolus par rapport à la part détenue ne sont pas énormes (Murphy, après ses ventes, détient toujours environ 131 millions de dollars d'actions), et toutes les transactions ont été exécutées via des plans 10b5-1 préétablis.

Mais le signal est clair : le cours de l'action est au plus haut historique, les personnes qui connaissent le mieux l'entreprise vendent, personne n'achète.

Cela devrait au moins vous faire vous poser la question une fois de plus : J'achète cette action parce que j'en comprends la valeur, ou parce que je l'ai vue monter de 254% ?

Risque n°5 : Chaîne d'approvisionnement

Le 10-K révèle qu'il faut réserver les capacités de production 26 à 52 semaines à l'avance, certains accords allant jusqu'à 4 à 10 ans.

La capacité en 5nm/3nm de TSMC est en concurrence acharnée avec les fabricants de GPU (comme Nvidia, AMD), les délais de livraison des DSP optiques se sont allongés à 6 mois.

Si Marvell se trompe dans son évaluation de la demande – promettant trop de capacité puis la demande baisse, ou sous-estimant la demande et manquant de capacité – la sanction sera directement visible dans les comptes.

Ce super-cycle d'infrastructure IA ne récompense pas seulement « ceux qui ont la bonne technologie », il récompense aussi « ceux dont la chaîne d'approvisionnement ne lâche pas ».

Après avoir parlé de tous ces risques, quelle est ma conclusion ?

Tous ces risques sont réels.

Perdre Trainium3 n'est pas anodin, le problème structurel de marge brute ne se résout pas du jour au lendemain, la vente par les initiés mérite d'être surveillée. Mais cela ne me place pas du côté des baissiers sur Marvell, pour trois raisons :

Premièrement, la mauvaise nouvelle de la perte de Trainium3 est déjà intégrée dans les prévisions de doublement des revenus des puces sur mesure pour le FY2028.

Pouvoir prévoir un doublement des revenus après avoir perdu la prochaine génération du plus gros client montre que le pipeline des autres clients (Microsoft Maia, Google Axion et ce « nouvel hyperscaler non divulgué ») est plus fort que le marché ne le pense.

Deuxièmement, le fossé concurrentiel de l'interconnexion optique est réel, et il s'élargit.

70% de part de marché en DSP + la photonique sur silicium de Celestial AI + la commutation PCIe/CXL de XConn = un ensemble de capacités complètes que personne ne peut reproduire à court terme.

Les concurrents peuvent s'emparer d'une ou deux commandes de puces sur mesure, mais personne ne peut rattraper l'avance de Marvell en interconnexion optique en trois ou cinq ans.

Troisièmement, un PEG de 0,6 offre une certaine marge de sécurité.

Une croissance du chiffre d'affaires de 40% pour un forward PE de 23x – cette valorisation n'est pas « le marché est en train d'en faire le prochain Broadcom », mais plutôt « le marché hésite encore à savoir si elle mérite d'être moins chère que Broadcom ».

9. Quelques réflexions sur l'époque

Peter Thiel, dans « Zero to One », avance un argument qui dérange beaucoup d'entrepreneurs : la concurrence est faite pour les perdants, les vraies bonnes entreprises créent des monopoles.

« Toutes les entreprises qui échouent se ressemblent – elles n'ont pas réussi à échapper à la concurrence. »

Appliqué à l'investissement, ce cadre vous force à poser une question tranchante : L'entreprise que vous étudiez est-elle en train de lutter péniblement sur un marché concurrentiel, ou occupe-t-elle une position monopolistique dans un marché qu'elle a elle-même défini ?

Ce qui est intéressant avec Marvell, c'est qu'elle fait les deux à la fois.

Dans le domaine des puces IA sur mesure, elle est le poursuivant de Broadcom – un « participant ».

Dans le domaine de l'interconnexion optique et des DSP haut débit, elle est le leader absolu du marché – un « monopoliste ».

L'investissement de 2 milliards de Nvidia confirme essentiellement, avec de l'argent réel, la valeur monopolistique de Marvell dans la dimension de la « connectivité ».

Thiel dit qu'une caractéristique des entreprises monopolistiques est que leur marché est plus petit qu'il n'y paraît – « Les entreprises monopolistiques dissimulent généralement leur position dominante pour éviter d'attirer l'attention des régulateurs. »

Marvell, c'est l'inverse : Sa position monopolistique est ignorée par le marché, parce que tout le monde regarde l'écart qui la sépare de Broadcom sur les puces sur mesure.

Faisons une expérience de pensée : La capitalisation boursière de Marvell est d'environ 250 milliards, correspondant à un chiffre d'affaires FY2027 d'environ 11,5 milliards, soit un multiple cours/chiffre d'affaires d'environ 21,7x. Mais sur ces 11,5 milliards, la partie centre de données représente environ 9,2 milliards, avec une croissance de plus de 50%.

Valorisée séparément au multiple de Broadcom (environ 25-30x cours/chiffre d'affaires), cette seule partie vaudrait 230 à 276 milliards.

Les 250 milliards accordés par le marché équivalent à une décote sur l'activité centre de données et à un cadeau pour les autres activités.

Bien sûr, cette « valorisation par segment » est trop grossière – l'activité centre de données de Marvell n'obtiendra pas vraiment le multiple de Broadcom, la structure de marge brute est différente, la concentration client plus élevée, la position en puces sur mesure aussi plus faible que celle de Broadcom.

Mais elle fournit au moins un point de départ de réflexion : La valorisation de Marvell par le marché est probablement encore ancrée dans l'ancien récit « c'est l'entreprise qui a perdu Trainium3 », et non dans la nouvelle réalité « c'est la seule entreprise au monde qui a des revenus significatifs sur trois fronts simultanés : DSP optique, photonique sur silicium et puces IA sur mesure ».

Mon jugement peut aussi être erroné. La concurrence sur les puces sur mesure pourrait être plus féroce que je ne le pense, la croissance de la demande en interconnexion optique pourrait être moins optimiste que les modèles ne le prédisent, l'objectif de chiffre d'affaires annualisé de 1 milliard de Celestial AI pourrait ne pas être atteint.

Mais pour le moment, je suis prêt à parier sur la direction de la « connectivité IA ». Pas parce que Marvell est la meilleure entreprise, mais parce qu'elle est au bon endroit.

10. Épilogue : La lumière et la civilisation

En écrivant ces lignes, je souhaite sortir du cadre de l'investissement pour dire quelques mots plus larges.

Chaque bond en avant de la civilisation humaine, rétrospectivement, ne fut pas dû à une percée ponctuelle, mais à une amélioration de la « connectivité ».

L'écriture a permis aux idées de traverser le temps, l'imprimerie a fait circuler la connaissance entre les classes sociales, le télégraphe a fait traverser les océans aux informations, l'Internet a connecté pour la première fois les cerveaux de toute l'humanité en un réseau.

À chaque fois, ce qui a vraiment changé le monde, ce n'est pas le « contenu » lui-même, mais la vitesse et l'étendue de sa circulation.

L'ère de l'IA répète la même histoire.

Nous accordons trop d'attention au « cerveau » – des modèles plus grands, une puissance de calcul plus forte, des raisonnements plus intelligents. Mais un cerveau n'existe jamais isolément.

La sagesse d'une personne, aussi élevée soit-elle, si elle ne peut communiquer avec les autres, n'est qu'une île isolée. Il en va de même pour un cluster de 100 000 GPU – si les données ne peuvent circuler librement entre eux, la puissance de calcul la plus forte n'est qu'un morceau de silicium silencieux.

La lumière est le messager de cette époque.

D'un point de vue physique, la lumière est la vitesse limite de transmission de l'information dans l'univers. Il nous a fallu des milliers d'années pour apprendre à la maîtriser – des tours de guet à la fibre optique, du code Morse au traitement du signal DSP 1,6T. Maintenant, alors que l'humanité tente pour la première fois de construire un véritable « cerveau à base de silicium », nous revenons à la même question ancienne : comment faire circuler la pensée, qu'elle soit à base de carbone ou de silicium, à la vitesse de la lumière ?

L'histoire de Marvell, en surface, est la revanche sur dix ans d'une entreprise de semi-conducteurs. Mais en y réfléchissant plus profondément, elle touche à une problématique plus fondamentale : dans tout système complexe, la valeur de la « connexion » finira par dépasser celle des « nœuds ».

À l'ère d'Internet, la valeur totale des routeurs et de la fibre optique a finalement dépassé celle de n'importe quel serveur.

À l'ère des réseaux sociaux, la valeur de la plateforme a dépassé celle de n'importe quel créateur de contenu.

À l'ère de l'IA, la même logique se répète – alors que tout le monde se bat pour la couronne du « cerveau le plus puissant », le véritable gagnant pourrait être celui qui tisse silencieusement le réseau neuronal.

Nous nous tenons à un moment historique à la fois fascinant et subtil. L'humanité a pour la première fois la capacité de construire quelque chose de plus intelligent qu'elle-même, et la capacité de cette chose à être vraiment « intelligente » dépend de notre capacité à résoudre un problème d'ingénierie en apparence banal : faire circuler librement la lumière entre les puces.

Cela en soi est poétique.