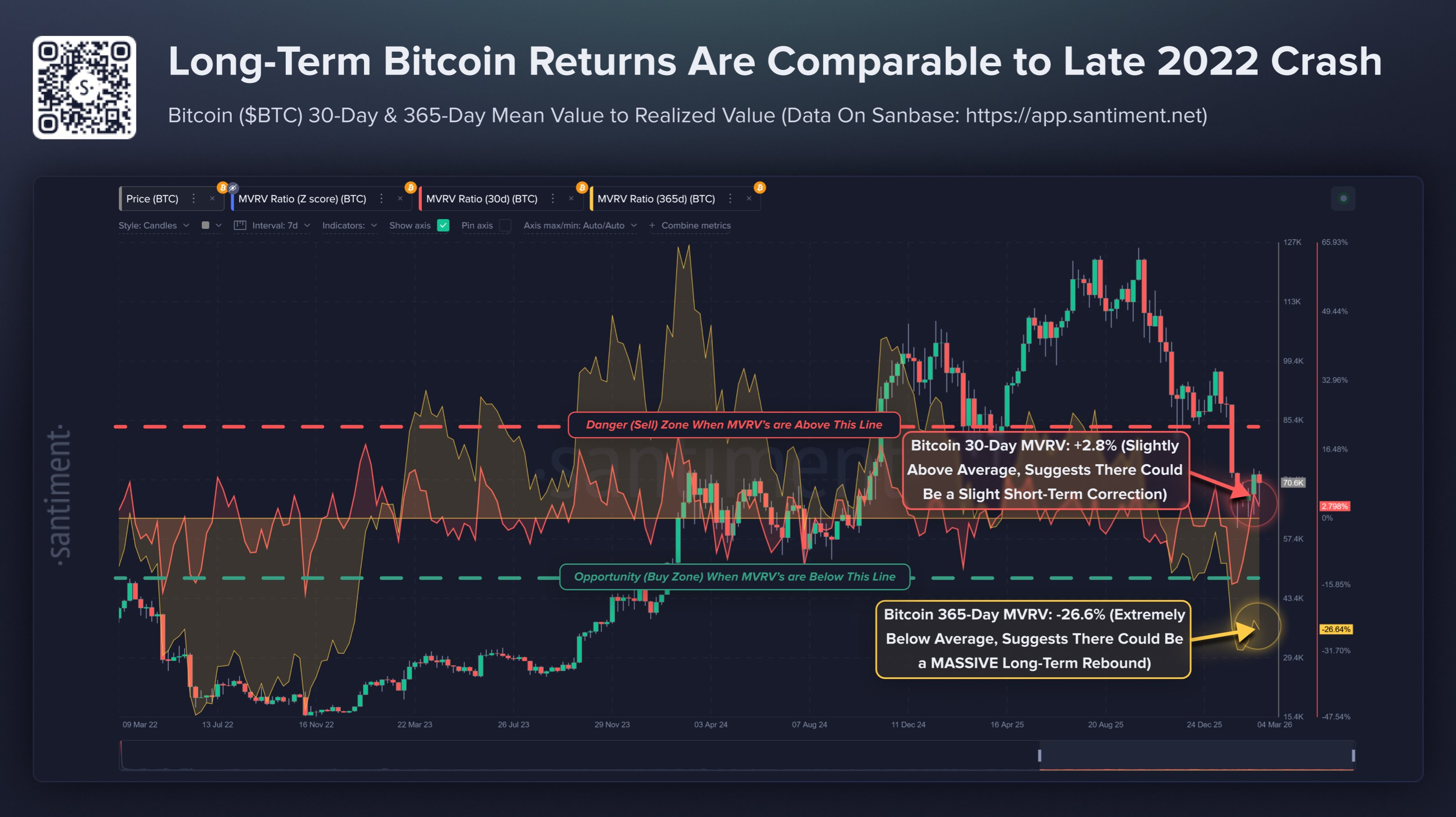

比特币的盈利结构正在回落到 2022 年 FTX 暴跌期间所观察到的压力水平。

截至发稿时,365 天平均未实现价值 (MVRV) 已跌至约 -27%,表明过去一年获得的代币累计处于未实现亏损状态。从历史数据来看,如此大的负值反映的是价格耗尽,而非持续的下行压力。

与此同时,短期结构却呈现出不同的景象。

截至发稿时, 30天MVRV指标接近+2.8%,略高于其中性区间。这一走势表明,即使整体市场承压,近期买入的投资者仍能略有盈利。

随着短期盈利能力下降而长期回报恶化,市场往往会进入分配和积累之间的过渡阶段。

类似的背离现象在 2022 年末出现,当时 FTX 交易失败导致 365 天 MVRV 指标崩盘。当时,持有者普遍遭受损失,标志着比特币价格触底反弹,随后三个月内上涨了约 67%。

截至发稿时,BTC 价格徘徊在 69,500 美元左右,而长期盈利能力依然低迷,因为链上仓位再次反映出结构性低估,而不是投机性过度。

利润压缩使关注点转向长期持有者行为

由于长期盈利能力持续受限,人们的注意力现在转移到经验丰富的投资者会如何应对。

从历史上看,这样的环境鼓励的是积累而不是持续的分配。

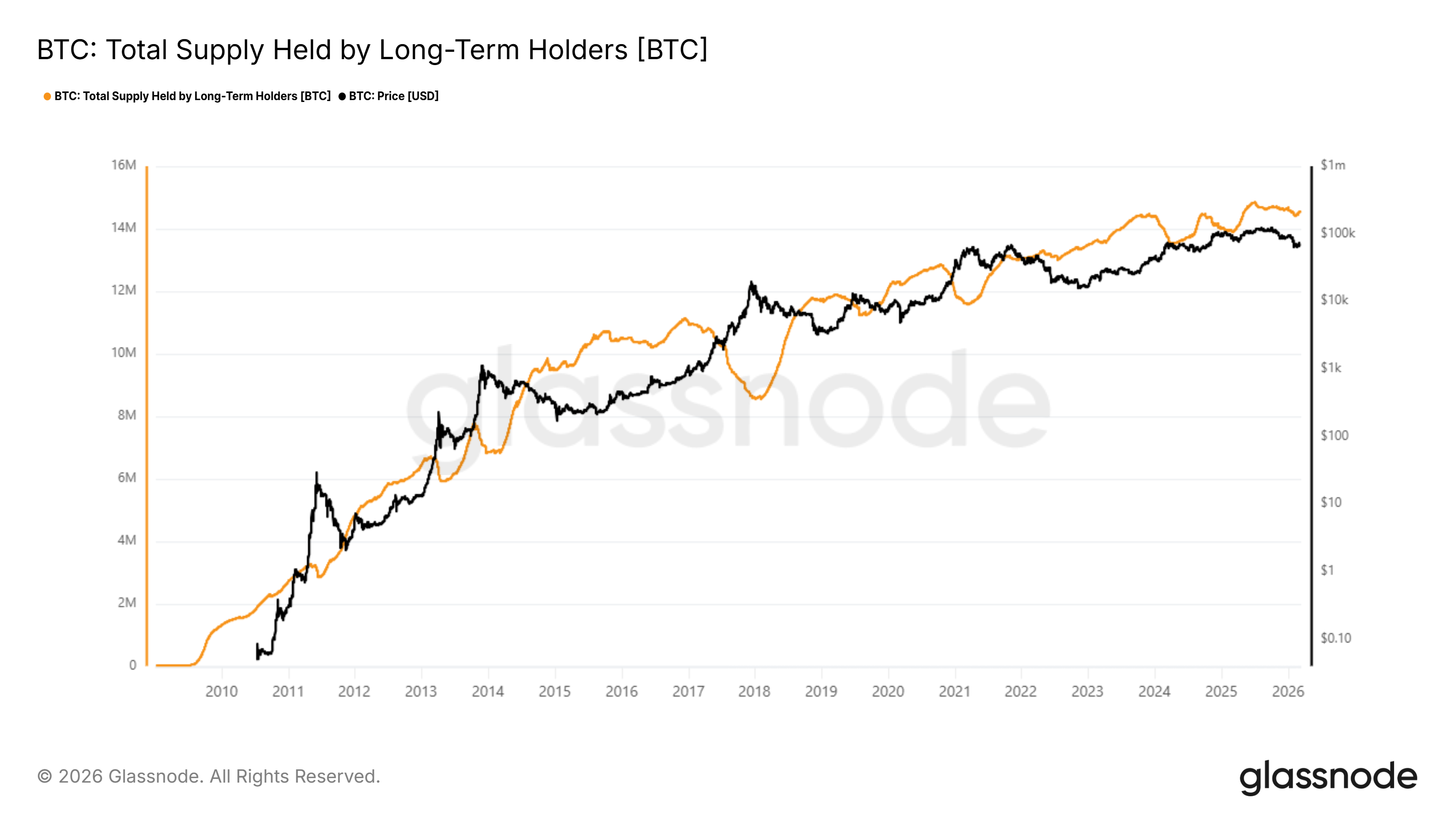

截至发稿时,长期持有者持有的比特币数量接近 1450 万枚,占约 2000 万枚流通总量的相当大一部分。这一水平表明,老一代持有者仍然掌控着很大一部分比特币。

与此同时,近期持仓情况显示出明显的行为转变。过去30天里,长期持有者增持了约10万枚比特币,扭转了此前的抛售压力。

随着实力较弱的参与者退出市场,经验丰富的持有者往往会吸收可用的流动性。

这一过程逐步收紧了流通中的供应,同时稳定了市场结构。类似的动态也出现在之前的周期低谷期,当时耐心资本不断积累,而市场情绪仍然不明朗。

如果这种趋势继续下去,长期持有者余额的增加将越来越证实,成熟的投资者正在利用他们认为的低估机会进行布局,以期在市场复苏时获利了结。

机构需求重塑比特币周期信号

然而,仅凭供应整合并不能完全解释当前的市场结构。相反,新的需求力量正日益影响着比特币对盈利能力压缩的反应。

根据 CoinGlass 的数据,现货比特币ETF已吸收超过 560 亿美元的资金流入,相当于从流动流通中移除了约 708,000 个比特币。

随着这些资金不断积累代币,它们减少了曾经加剧投降周期的自由供应量。

与此同时,企业资金也加剧了这种紧缩趋势。Michael Saylor's Strategy持有约738,731枚比特币,约占总供应量的3.5%,而其他公司则保持着稳定的持仓水平。

尽管存在结构性需求,但市场情绪指标依然极度悲观。加密货币恐惧与贪婪指数接近18,而由于交易员倾向于做空,资金利率仍为负值。

这种分歧如今至关重要。尽管市场情绪反映出恐慌情绪,但持续的机构吸纳正在稳步重塑供应格局,一旦抛售压力消退,复苏的可能性就会增加。

最终总结

比特币 [BTC] 链上数据显示盈利能力大幅下降,365 天 MVRV 处于严重负值区域。

与此同时,随着长期持有者不断增加比特币余额,以及ETF资金持续吸收流通中的比特币,比特币供应动态持续收紧,尽管整体市场情绪依然悲观。