撰文:UkuriaOC、CryptoVizArt、Glassnode

编译:AididiaoJP,Foresight News

摘要

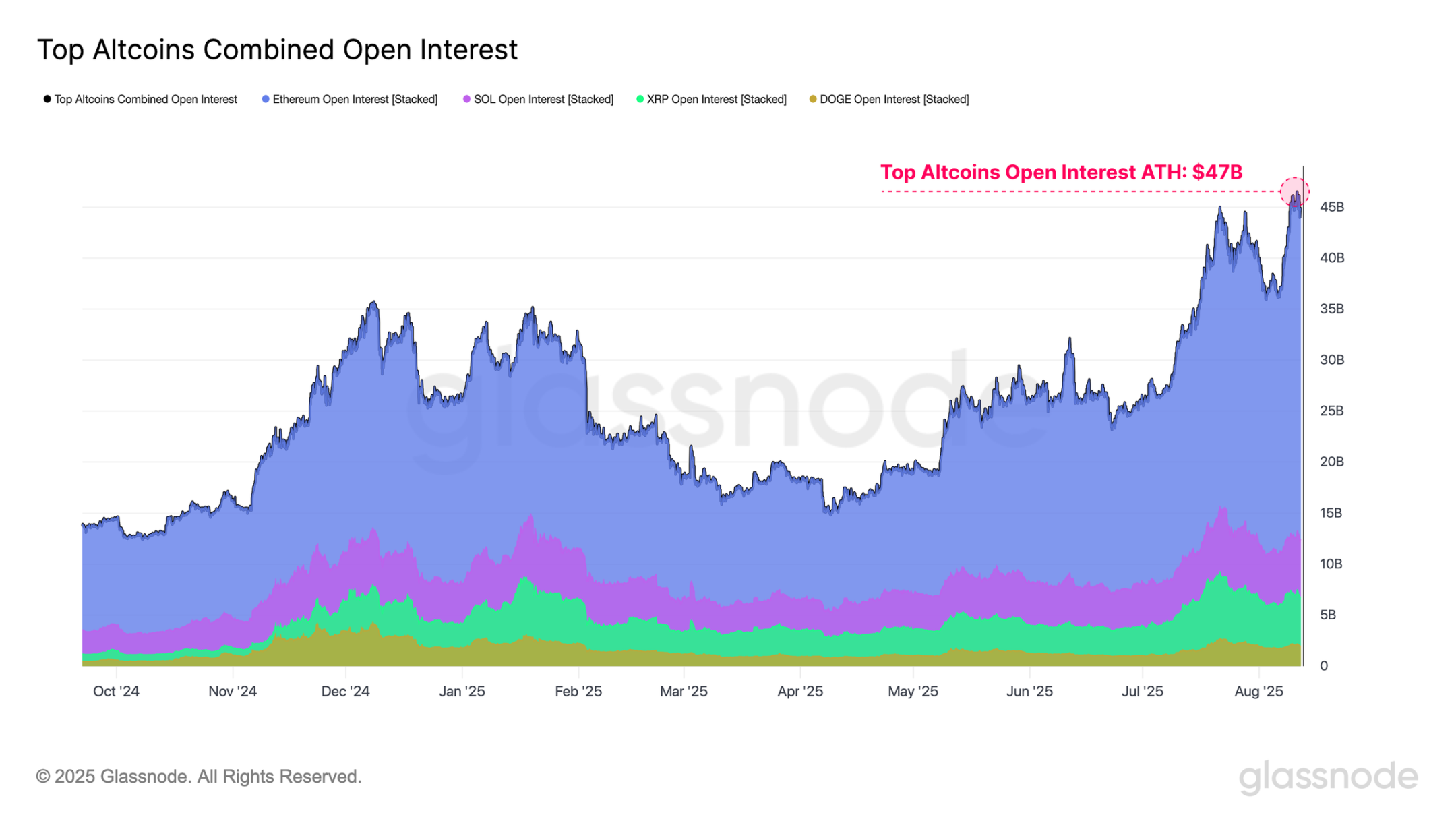

以太坊最近涨得越来越快,现在价格到了 4600 美元,这是 2021 年 12 月以来的最高值,距离之前的历史最高点只差了大约 5%。不过,市场上对这一主流山寨币的投机行为越来越多,导致主流山寨币的未平仓合约总额达到了创纪录的 470 亿美元。这么多杠杆资金涌入,让市场变得更容易大幅波动,价格的涨跌对市场的影响也越来越明显地相互作用、放大。

比特币的关键链上指标看起来势头还很足。最近比特币价格回调到 11.2 万美元时,短期持有人的实际损失明显比较少,而且绝大多数投资者目前还是赚钱的。

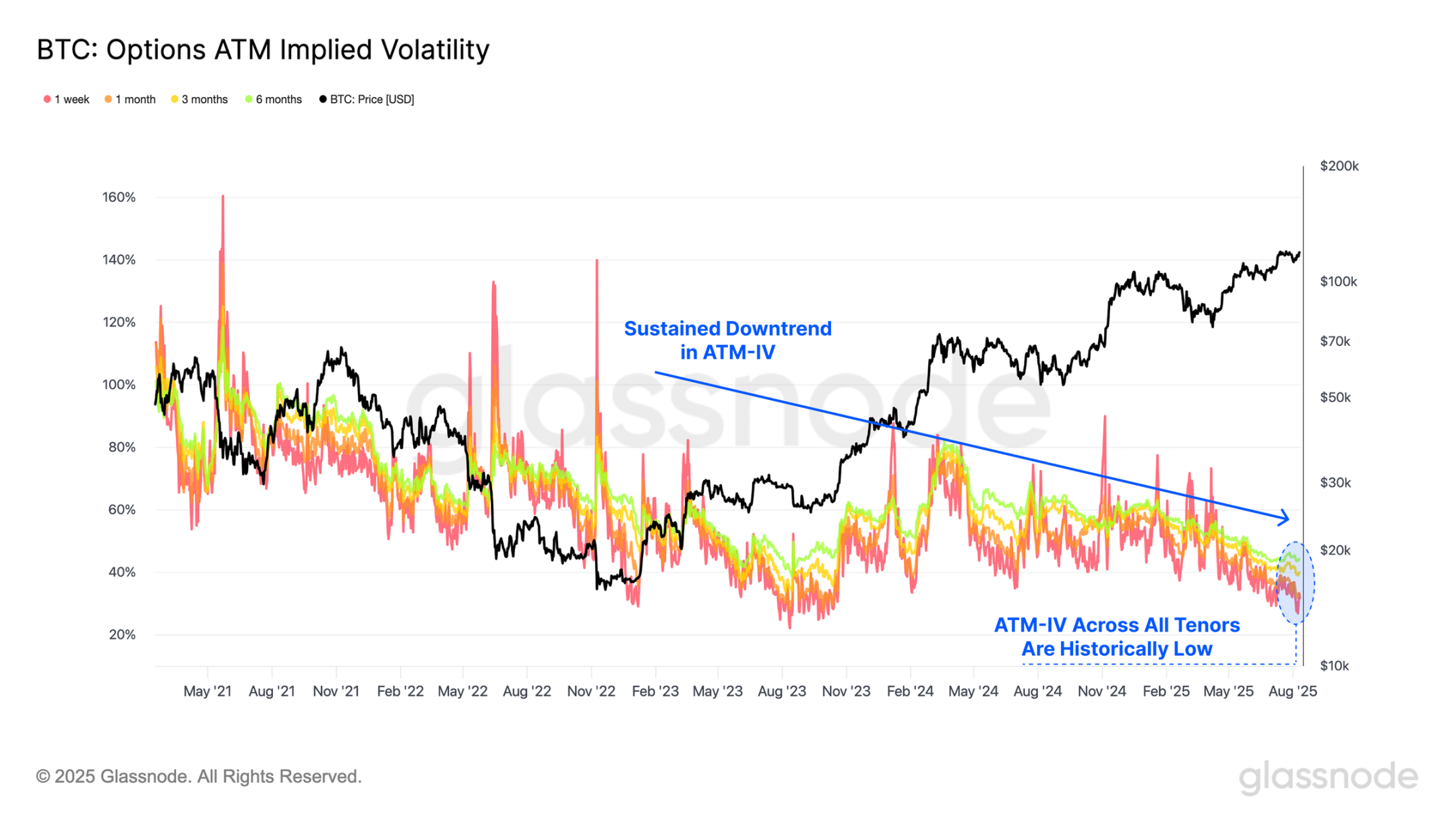

期权交易者还在押注市场会维持低波动状态,所有期限的平值隐含波动率(可以简单理解为市场预期的未来波动程度)都处于多年来的低点。从历史情况来看,隐含波动率低到异常的时期,往往之后实际的波动会突然变大,这可以看作是一个反向信号。

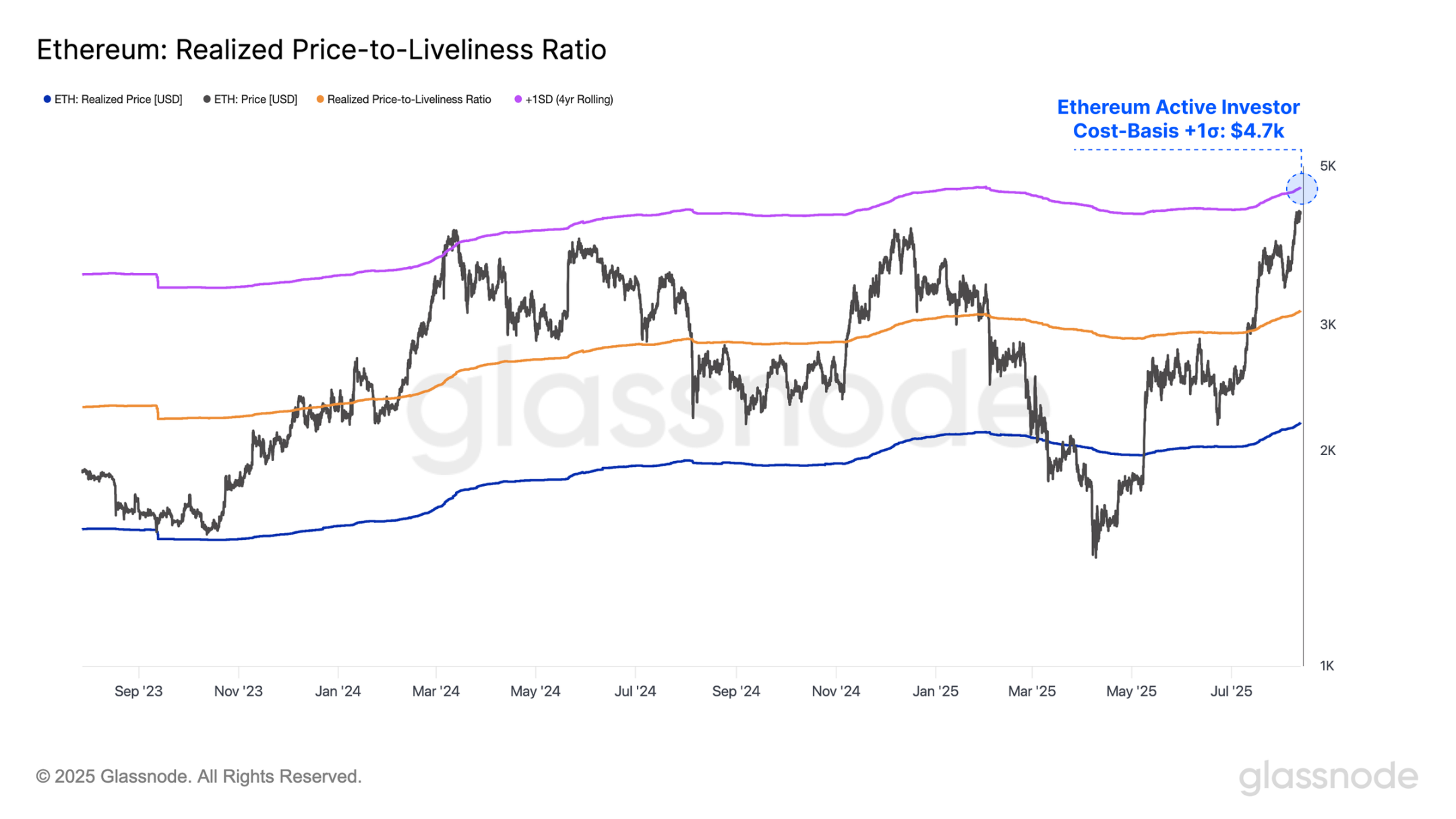

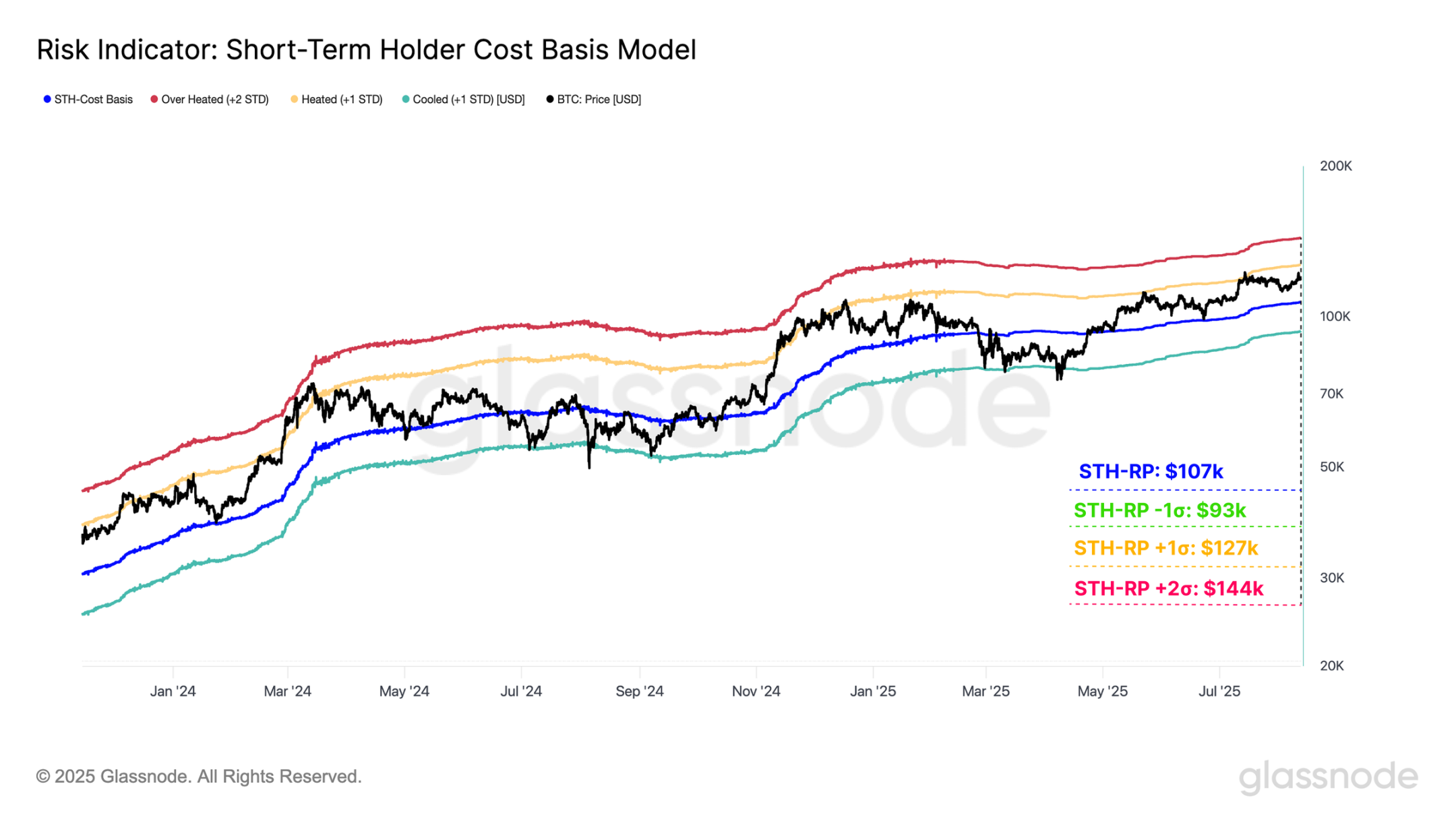

以太坊快要到 4700 美元了,这个价格是它的 + 1σ 活跃实现价格水平。从历史来看,这个区域曾引发过强烈的抛售压力。与此同时,比特币也在靠近 12.7 万美元,这是它的 + 1σ 短期持有人成本基础,一直以来都是周期性的阻力位。如果比特币能明确突破这个位置,可能会打开进一步上涨的空间,有望冲击 + 2σ 水平的 14.4 万美元。

(说明:σ 水平是帮助交易者判断价格是否到了历史上的关键边界的工具。+1σ 是短期的关键阻力位,如果突破了,可能会挑战更高的标准差水平,比如 + 2σ。而价格涨到 + 2σ 时,通常意味着市场可能过热了,比如投资者加了太多杠杆,这时候要小心可能会出现回调。)

山寨币的上涨

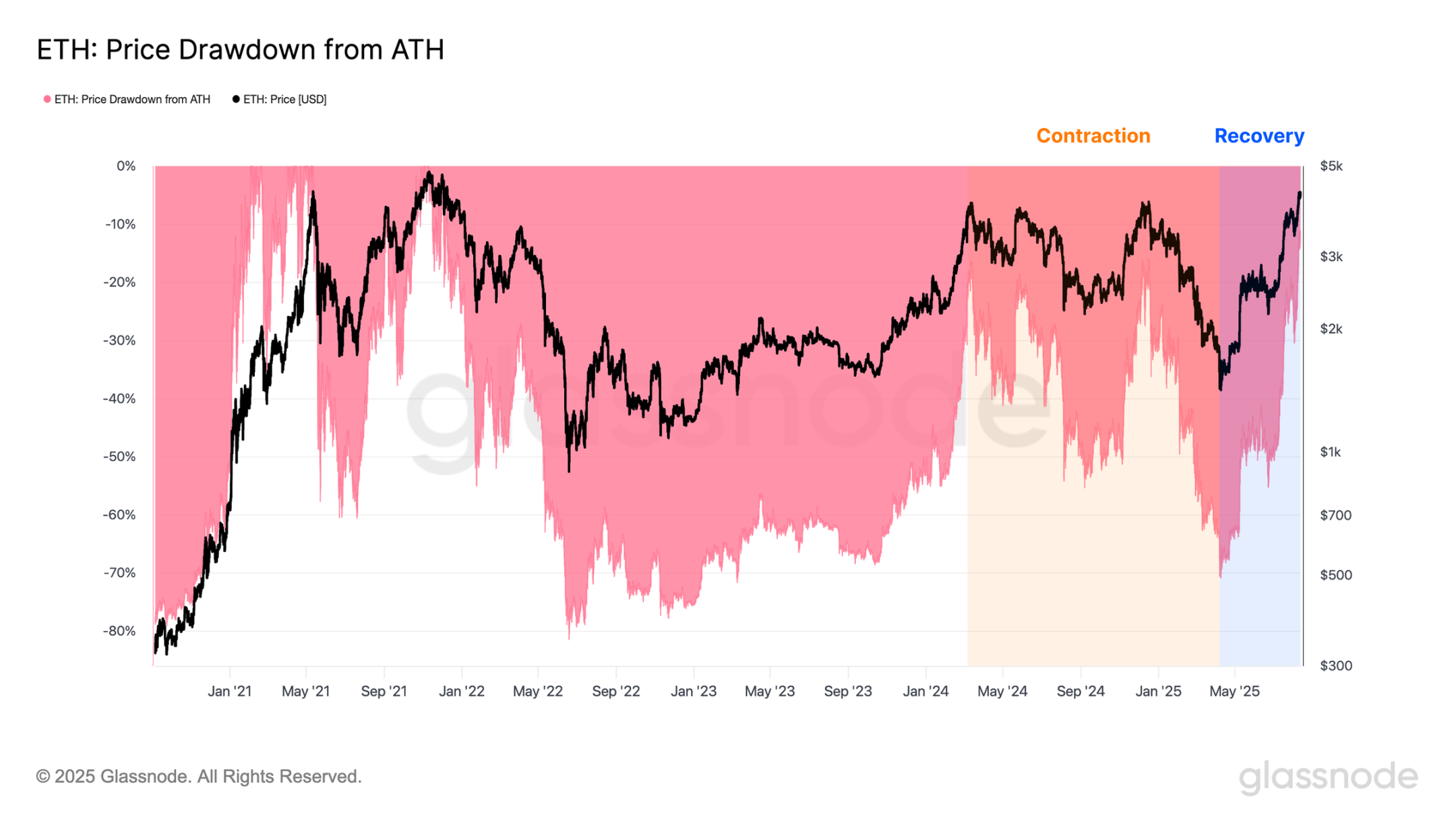

数字资产市场的涨势持续加速,其中以太坊处于领先地位。其价格已从 4 月份的 1,500 美元攀升至 4,600 美元,这是自 2021 年 12 月以来的最高水平,仅比其历史高点 4,800 美元低 5%。从历史上看,以太坊一直是更广泛山寨币表现的晴雨表,其近期的强势表现正在推动投资者进一步沿着风险曲线进行投机。

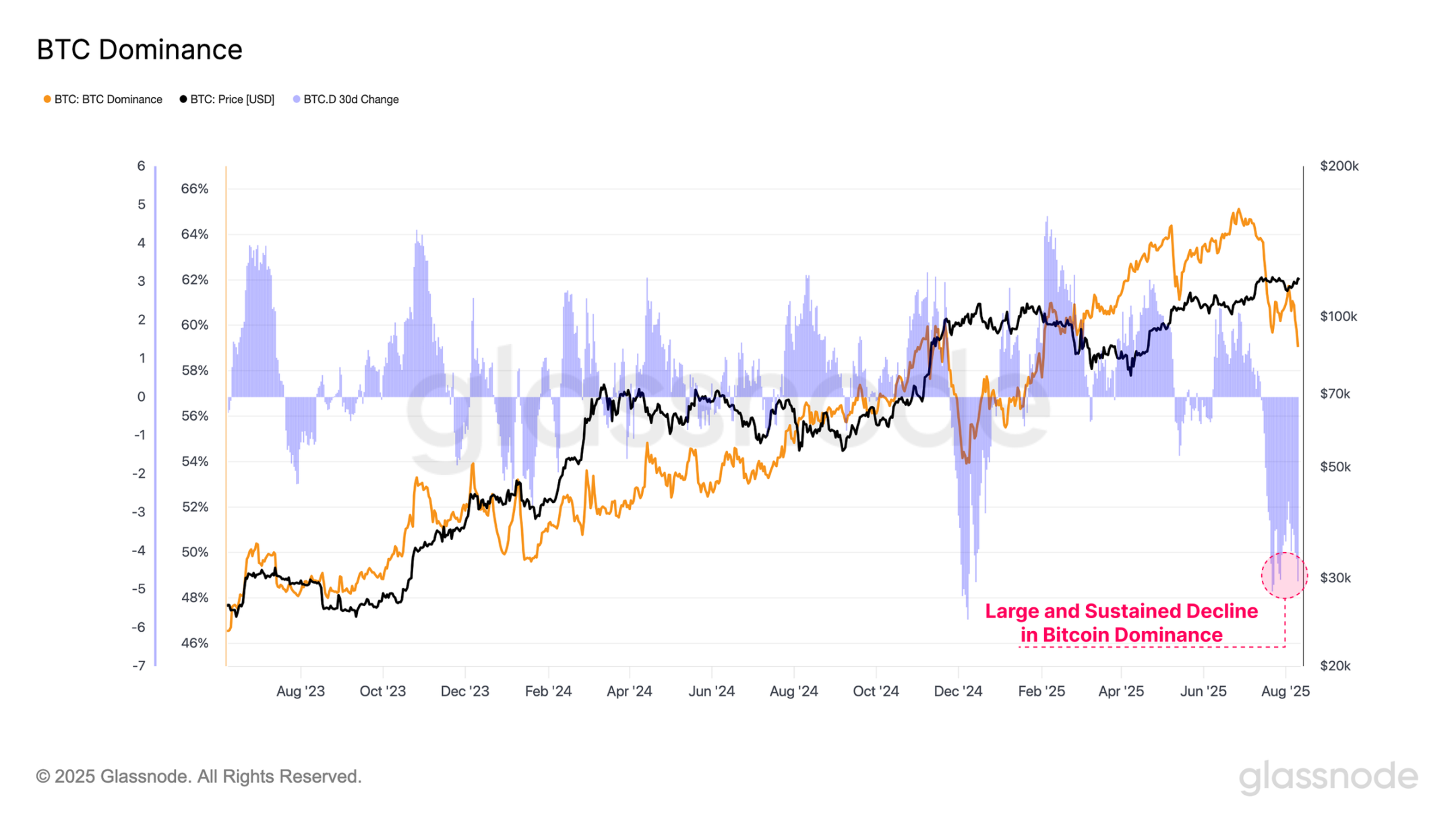

这种资金的轮动也反映在比特币主导地位指标上,该指标衡量比特币在数字资产总市值中的占比。过去两个月,比特币的主导地位已从 65% 降至 59%,突显了资金正进一步流向高风险资产。

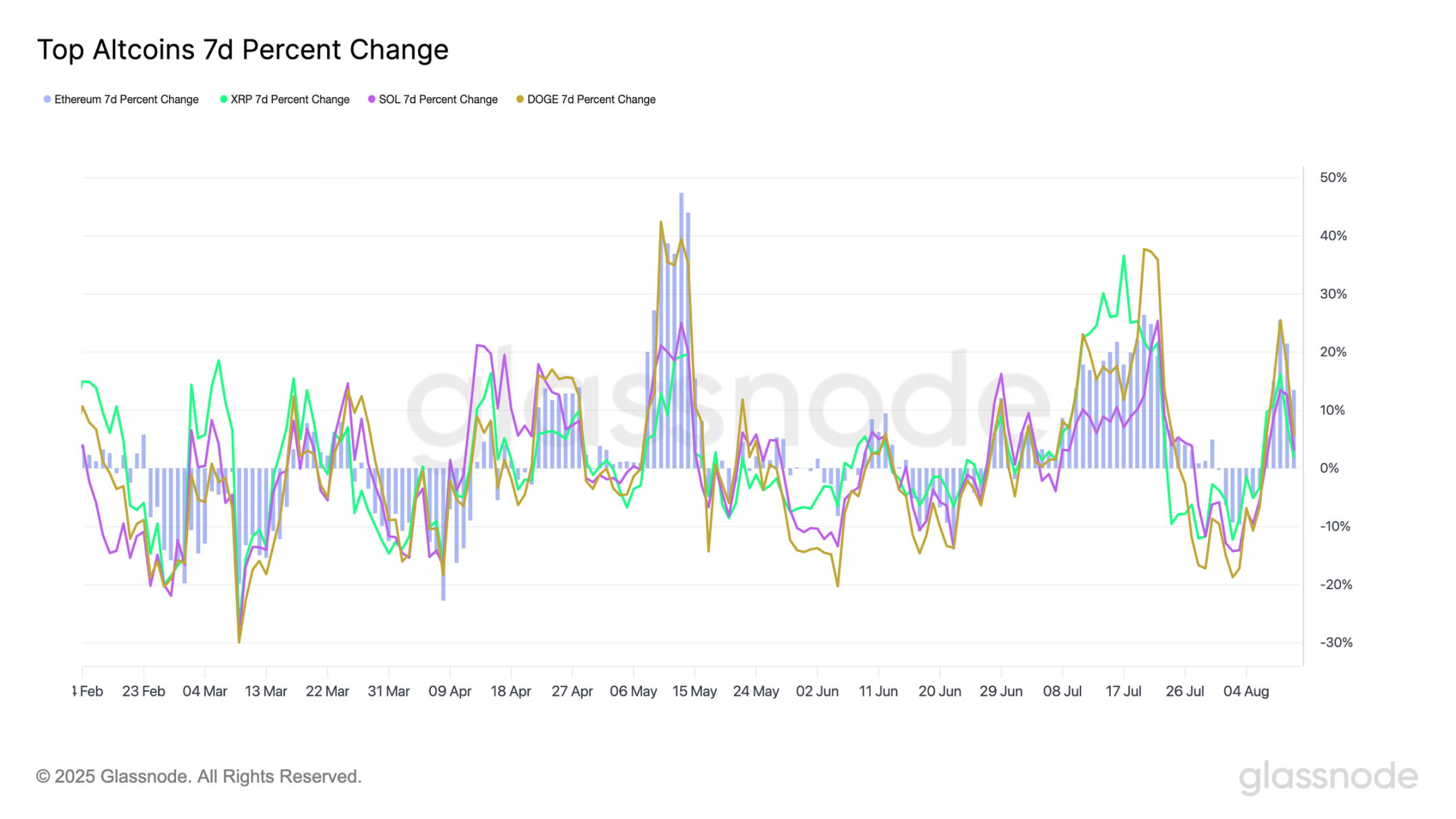

通过观察主流山寨币(以太坊、XRP、Solana 和狗狗币)的 7 日百分比变化,我们可以看到在 7 月和 8 月期间,这些资产多次表现出强劲的涨幅:

以太坊 7 日涨幅:+25.5%

XRP 7 日涨幅:+16.2%

Solana 7 日涨幅:+13.6%

狗狗币 7 日涨幅:+25.5%

这些涨幅表明,随着投资者投机活动的加剧,山寨币正迎来全面上涨。

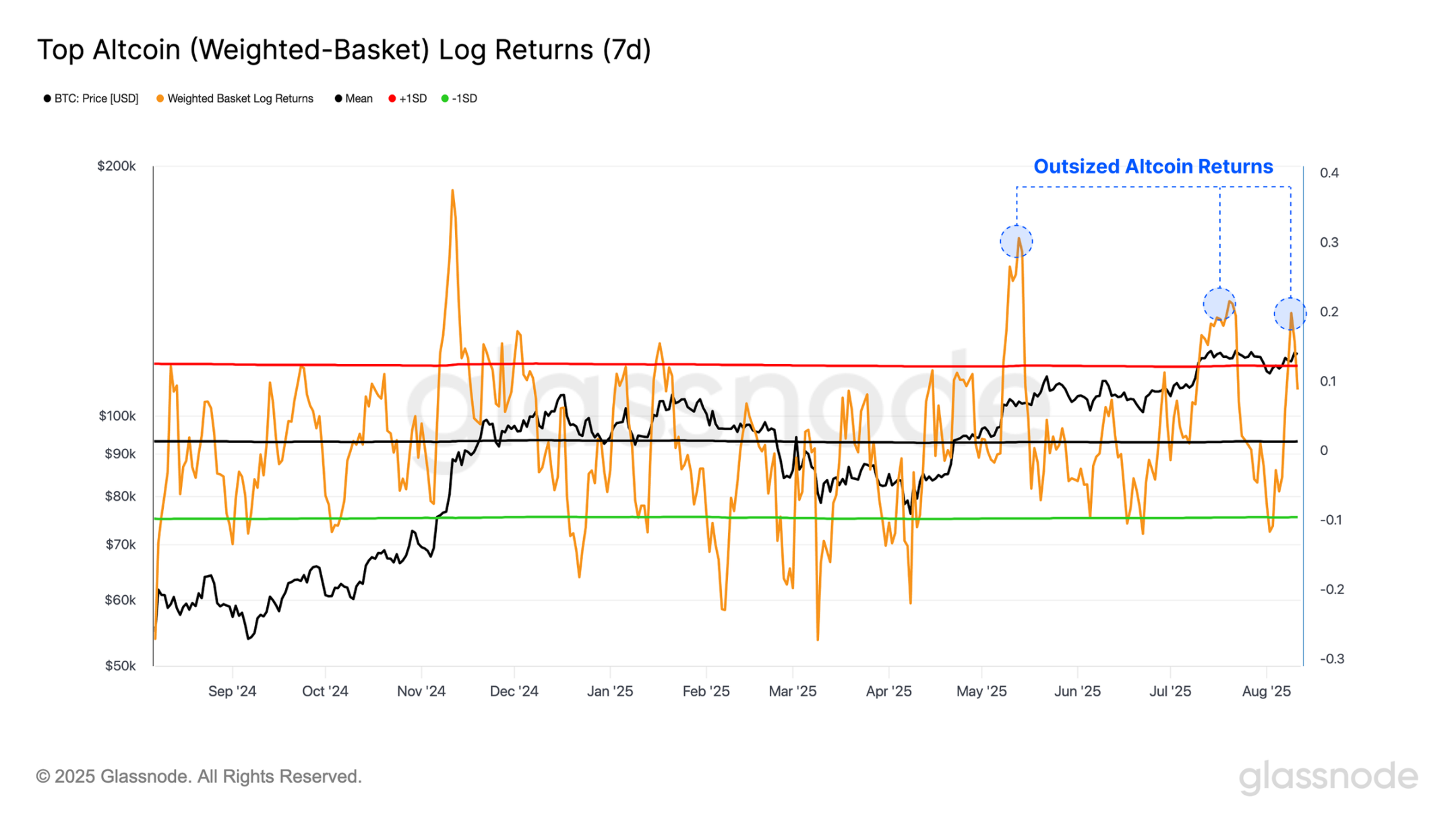

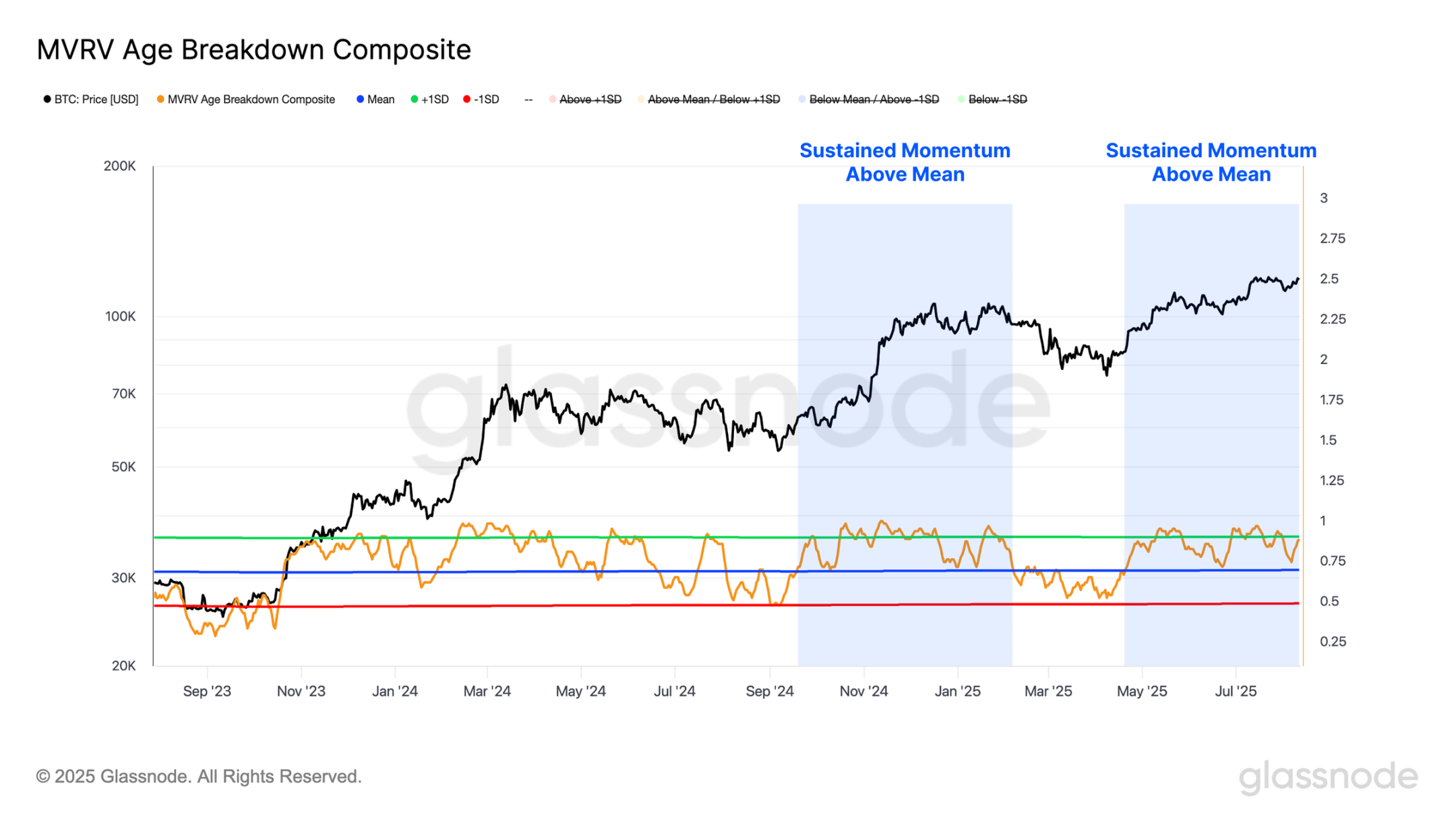

另一种衡量主流山寨币表现的方法是构建一个市值加权的山寨币篮子,并评估其 7 日对数回报率,这种方法可以自然消除不同资产规模差异带来的影响。通过应用±1σ区间,我们可以识别出统计上显著的超额表现或表现不佳的时期。在过去四个月中,这种方法揭示了三个持续的超额表现时期,突显了山寨币领域的超额回报。

主流山寨币的显著价格波动推动其未平仓合约总额飙升至 470 亿美元的新高。这些情况表明市场中杠杆正在积累,使其更容易受到价格剧烈波动的影响。高杠杆既可以放大上涨行情,也可以加剧下跌行情,从而创造一个更具反射性和脆弱性的市场环境。

转折点

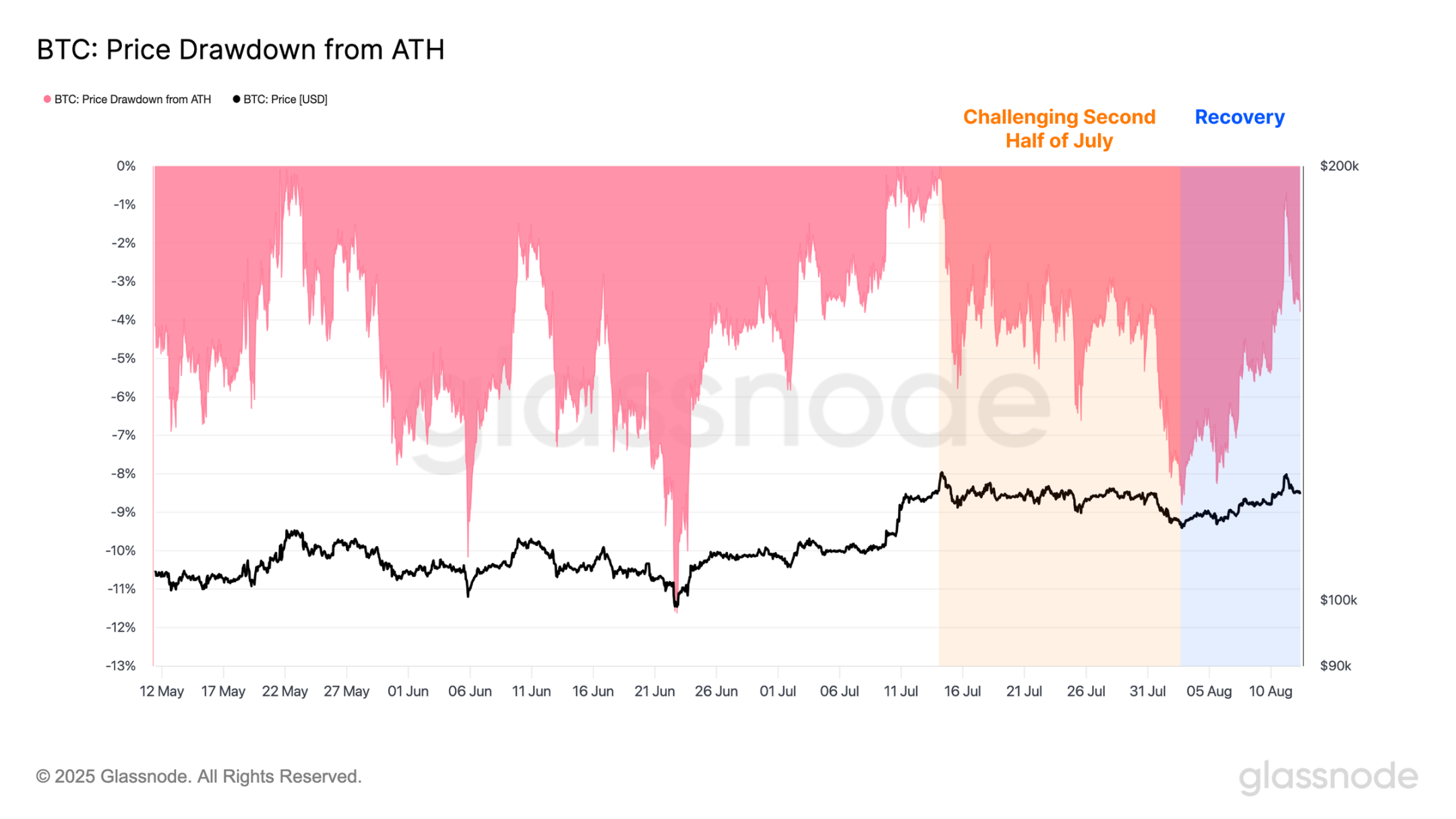

相比之下,比特币在整个周期中一直表现优于大多数山寨币,但在 7 月下半月面临挑战,价格下跌至 112,000 美元,跌幅达 9%,并进入了低流动性缺口区域。此后,比特币强劲反弹,目前仅比历史高点低 1%,表明市场正试图进入新一轮的价格发现阶段。

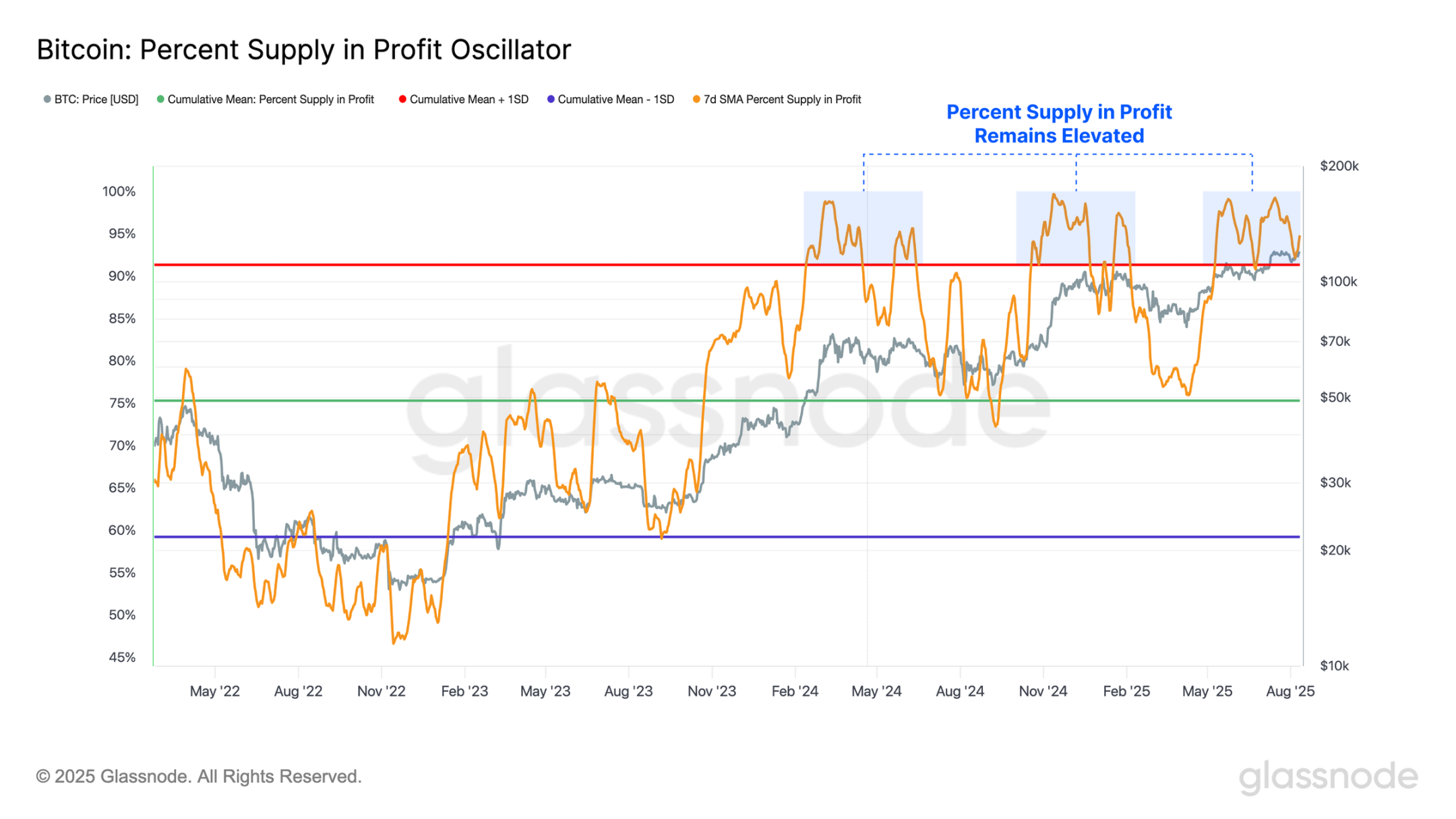

近期的上涨势头得到了强劲的链上基本面支撑。在回调期间,处于盈利状态的流通供应比例一直保持韧性,并在其 +1σ水平找到支撑。这表明绝大多数投资者(95%)仍持有未实现盈利。

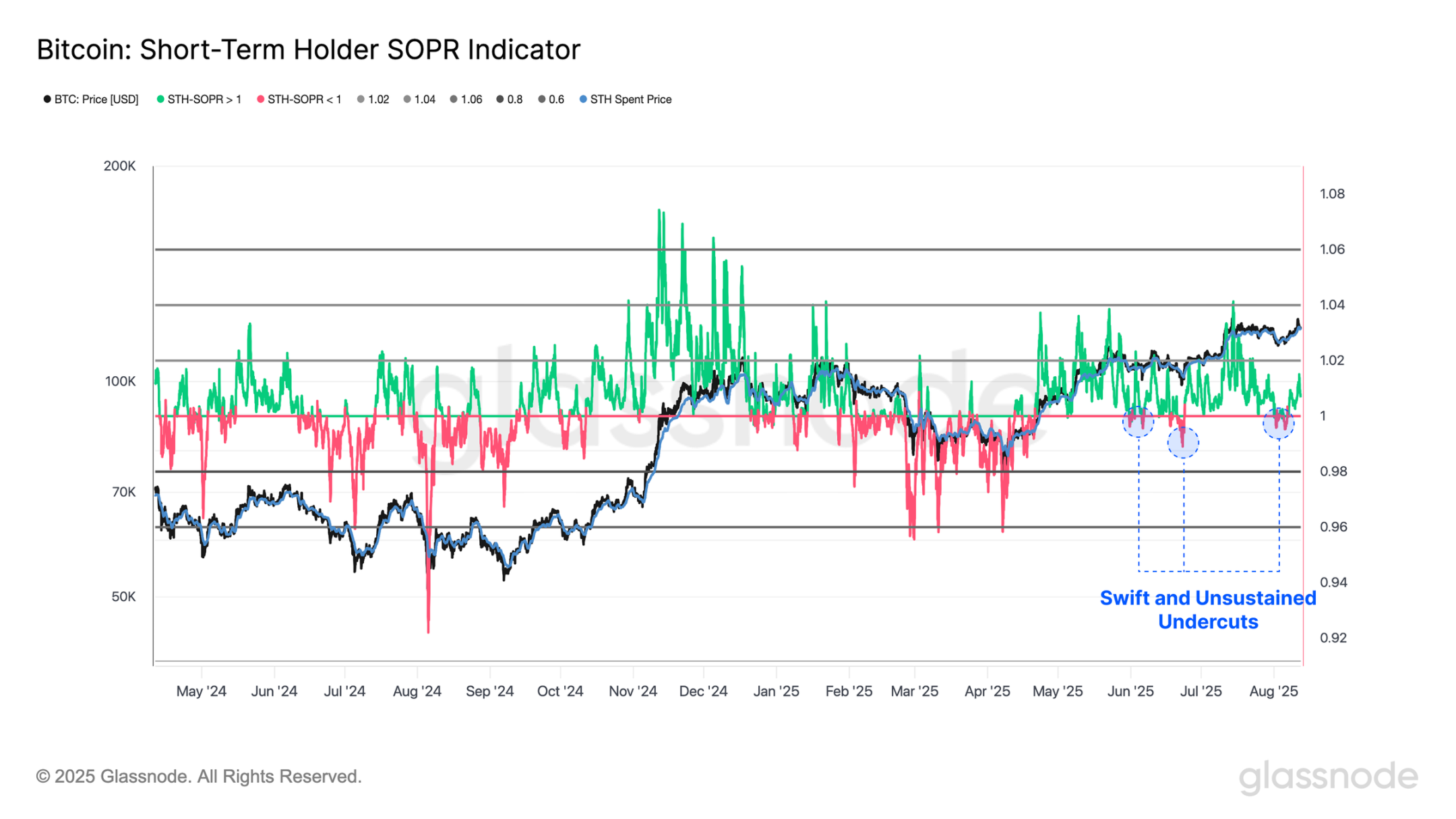

在最近的市场下跌中,短期持有人的支出产出利润率(SOPR)已回归至均衡水平 1.0,仅短暂且轻微地跌破该水平。这一模式表明,新投资者一直在积极捍卫其成本基础,尽管市场结构急剧恶化,但实际损失相对有限。

此外,我们可以采用等权重组合来衡量不同年龄段投资者持有代币的平均盈利比例。这提供了一个直观的市场动量指标,通过跟踪越来越多的投资者从未实现盈利转向未实现亏损的时机。

在最近的调整中,该振荡一直保持在均值上方,并在该水平找到强劲支撑,表明大多数投资者在下跌期间仍保持盈利。结合短期持有人 SOPR 指标反映的边际损失,这表明市场参与者的抛售压力极小。这一阈值的保持标志着市场状况的改善,并为持续的上涨势头提供了建设性背景。

隐含波动率持续收缩

转向期权市场,平值隐含波动率(ATM IV)仍处于持续下降趋势,表明交易者尚未预期市场将转向高波动性机制。从历史上看,这种低迷的波动性预期往往预示着市场的剧烈波动,使其成为一种潜在的逆向指标。

此外,我们可以通过 Deribit 的 DVOL 指数进一步验证上述观察结果。该指数是 30 天隐含波动率指标,基于所有行权价的期权数据,而不仅仅是平值期权。类似于股票市场的 VIX 指数,它提供了市场情绪和预期价格波动的广泛视角,帮助交易者评估风险并识别投机或不确定性加剧的时期。

目前的 DVOL 读数处于历史低位,仅有 2.6% 的交易日的数值低于当前水平。这种水平通常反映市场的自满情绪和对冲大幅波动需求的不足。尽管这种情况可能持续,但如果出现催化剂,市场将容易受到突然波动的影响,正如过去周期中风险快速重新定价时出现的剧烈无序价格波动所显示的那样。

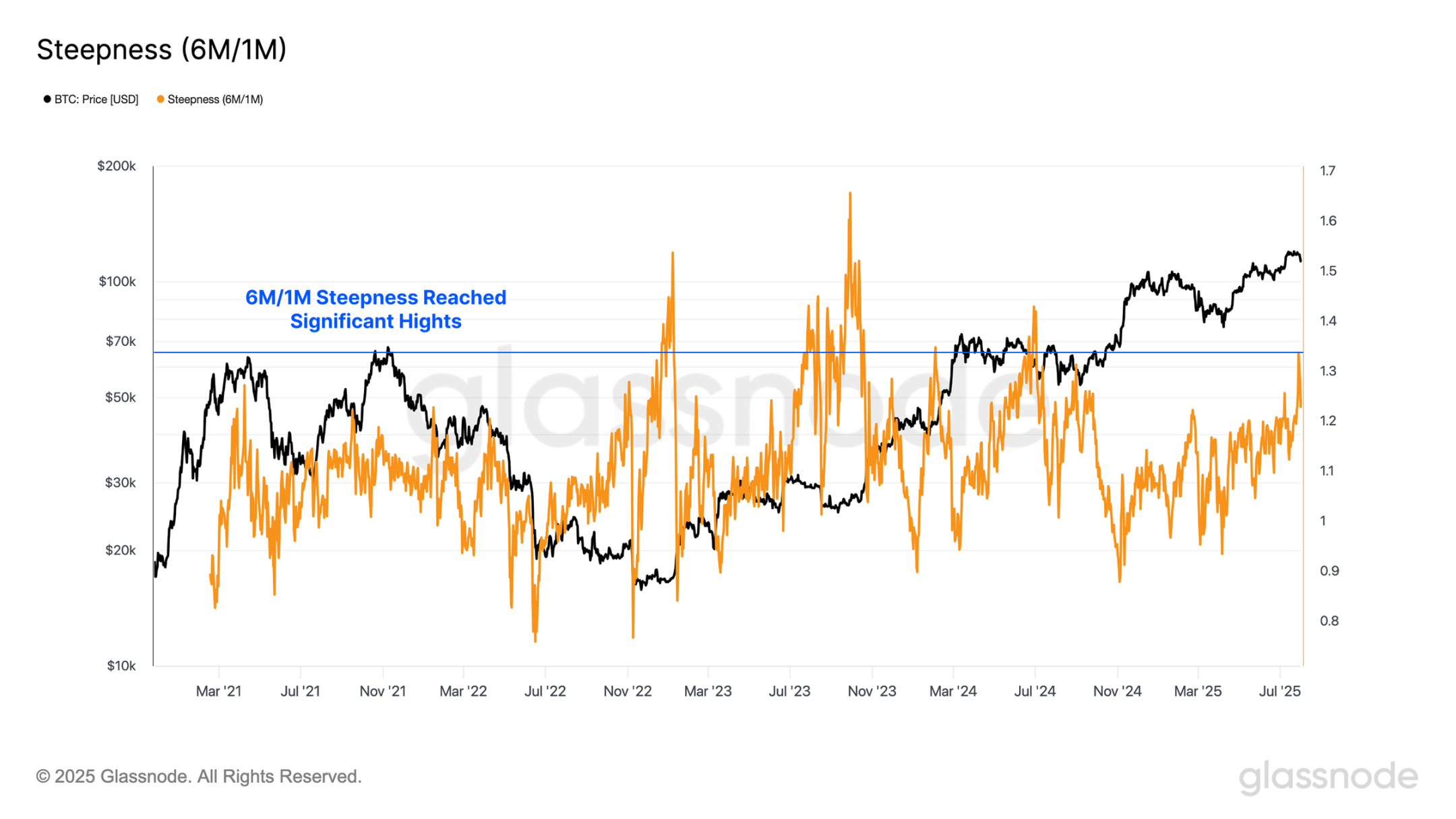

此外,我们可以跟踪 6 个月 /1 个月隐含波动率比率,以评估市场波动性预期随时间的变化。这一比率的变化可以揭示交易者是否认为风险集中在近期或更远的未来,从而帮助识别情绪变化以及市场压力或亢奋的预期时间。

目前,6 个月 /1 个月隐含波动率比率处于高位,仅有 3.2% 的交易日的读数高于当前水平。这表明期权交易者认为长期不确定性显著高于短期,预示着未来两个季度的波动性预期将大幅上升。

市场导航

为了评估以太坊当前涨势的潜在上行目标,一个有用的参考点是其活跃实现价格的 +1 标准差水平,这一水平通常标志着卖压开始积聚。目前,这一阈值为 4,700 美元,在当前市场条件下可能代表一个过热的区域。

这一水平具有历史意义,在 2024 年 3 月的涨势中充当了强压力位,并在 2020-2021 年牛市周期中多次成为阻力位。过去,当以太坊突破这一区间时,通常伴随着投资者情绪的高涨和脆弱的市场结构。

鉴于这些动态,4,700 美元的价格点位是一个需要密切关注的关键阻力位。决定性突破可能标志着市场进入更具投机性的阶段,但如果情绪逆转,也可能增加急剧回调的风险。

相比之下,对于比特币,我们可以评估短期持有人(STH)成本基础,这代表了新市场参与者的平均买入价格。从历史上看,这一关键价格水平标志着局部牛市和熊市的分界线。通过应用标准差区间,我们可以评估市场是否过热或过冷。

从这些定价水平的角度来看,127,000 美元成为需要密切关注的关键水平。如果价格进一步上涨,市场对这一水平的反应将至关重要。此外,如果比特币决定性突破 127,000 美元,则可能将目标指向 144,000 美元区域,即 +2σ区间与主要阻力位重合的位置,这可能引发卖压的急剧增加。

总结与结论

市场整体处于高投机与低波动矛盾的敏感阶段,需警惕短期变盘风险。当前数字资产市场呈现两极分化:以太坊强势上涨,逼近历史高点,带动山寨币普涨,但未平仓合约激增至 470 亿美元,显示杠杆积累,市场脆弱性上升;比特币则高位盘整,链上指标稳健,但期权市场隐含波动率创多年新低,预示潜在剧烈波动风险。

数字资产市场的强势表现持续,以太坊飙升至 4,600 美元,这是自 2021 年 12 月以来的最高水平,目前仅比历史高点低 5%,而比特币的势头仍得到强劲链上基本面的有力支撑。

强劲的山寨币价格表现推动了主流山寨币未平仓合约的激增,总额达到创纪录的 470 亿美元,增加了价格剧烈波动的可能性。相比之下,比特币期权市场仍定价于低波动性环境,隐含波动率处于多年低点,这种设置在历史上往往预示着实际波动率的突然扩大。

两大主流币目前正接近历史上重要的阻力位:以太坊位于活跃实现价格的 +1σ水平 4,700 美元,比特币位于短期持有人成本基础的 +1σ水平 127,000 美元。在这些阈值附近的价格发展将至关重要,决定市场是进一步向更高的周期目标迈进,还是面临由杠杆驱动的急剧回调。