原文标题:Wall Street Pulls Back From Bitcoin』s Money-Spinning Basis Trade

原文作者:Sidhartha Shukla,Bloomberg

原文编译:Peggy,BlockBeats

编者按:曾经被视为「稳赚不赔」的比特币基差套利,正在悄悄失去吸引力:CME 与 Binance 的未平仓合约此消彼长,价差收窄到几乎覆盖不了资金与执行成本。

表面上,这是套利空间被挤压;更深层的是,加密衍生品市场正在走向成熟。机构不再需要靠「搬砖」获取收益,交易者也从加杠杆转向期权与对冲。高回报的简单时代正在退场,新的竞争将发生在更复杂、更精细的策略之中。

以下为原文:

加密衍生品市场正在发生一场悄然却意味深长的变化:曾经最稳定、最赚钱的交易策略之一,如今正出现失灵迹象。

机构常用的「现金与套利」(cash-and-carry)交易,即买入比特币现货、同时卖出期货以赚取价差,正在走向崩塌。这不仅预示着套利空间被快速压缩,也释放出更深层的信号:加密市场的结构正在发生变化。芝加哥商品交易所(CME)的比特币期货未平仓合约(open interest)自 2023 年以来首次跌破 Binance,进一步说明随着价差收窄、市场准入更高效,过去那种利润丰厚的套利机会正在被迅速侵蚀。

在 2024 年初现货比特币 ETF 上线后,CME 一度成为华尔街交易台执行这类策略的首选场所。这套操作逻辑与传统市场的「基差交易」(basis trade)高度相似:通过 ETF 买入比特币现货,同时卖出期货合约,赚取两者之间的价差。

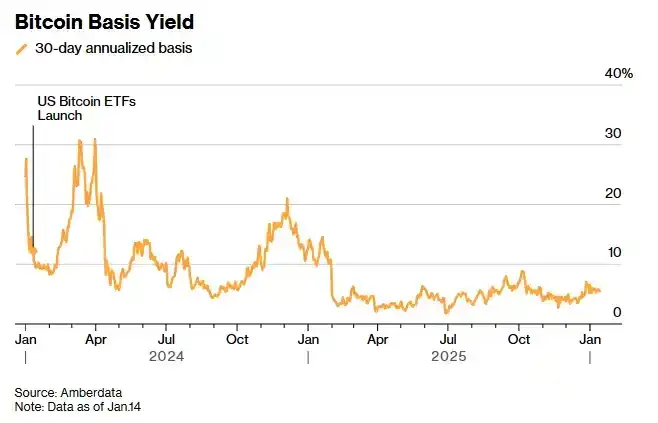

而在 ETF 获批后的几个月里,这种所谓的「Delta 中性策略」年化收益率经常达到两位数,吸引了数十亿美元资金涌入——这些资金并不在乎比特币价格涨跌方向,只关心能否拿到收益。但恰恰也是推动这笔交易快速扩张的 ETF,为它埋下了终结的伏笔:随着越来越多交易台蜂拥入场,套利价差被迅速抹平。如今,这笔交易的收益几乎只能勉强覆盖资金成本。

根据 Amberdata 汇总的数据,目前一个月期限的年化收益率徘徊在约 5% 左右,处于近年来的低位。Amberdata 衍生品主管 Greg Magadini 表示,就在一年前的这个时候,基差还接近 17%,而如今已降至约 4.7%,几乎只够勉强覆盖资金成本和执行成本的门槛。与此同时,一年期美债收益率约为 3.5%,使得这笔交易的吸引力正在迅速消退。

在基差持续收窄的背景下,根据 Coinglass 汇总的数据,CME 比特币期货的未平仓合约规模已从超过 210 亿美元的峰值跌至 100 亿美元以下;而 Binance 的未平仓合约则基本保持稳定,约在 110 亿美元左右。数字资产管理公司 Tesseract 首席执行官 James Harris 表示,这一变化更多反映的是对冲基金和美国大型账户的回撤,而并非在比特币价格自 10 月见顶后,市场对加密资产的全面撤退。

像 Binance 这样的加密交易所,是永续合约的主要交易场所。这类合约的结算、定价以及保证金计算会持续进行,往往一天内会更新多次。永续合约通常被简称为「perps」,其交易量占据了加密市场的最大份额。去年,CME 也推出了更小面值、更长期限的期货合约,覆盖加密资产与股指市场,并以贴近现货市场的方式提供期货头寸,使投资者无需频繁换仓,就能将合约最长持有至五年。

Tesseract 的 Harris 表示,历史上 CME 一直是机构资金与「现金与套利」(cash-and-carry)交易的首选场所。他补充说,CME 的未平仓合约规模被 Binance 反超,「是一个重要信号,说明市场参与结构正在发生转移」。他将当前形势形容为一次「战术性重置」,其背后原因是收益走低、流动性变薄,而非市场信心动摇。

根据 CME Group 的一份说明,2025 年是市场的一个关键拐点:随着监管框架逐渐明晰,投资者对这一领域的预期改善,机构资金也开始从单一押注比特币,扩展到以太坊、Ripple 的 XRP 以及 Solana 等代币。

CME Group 表示:「我们在 2024 年以太坊期货的日均名义未平仓合约规模约为 10 亿美元,而到了 2025 年,这一数字已增长至接近 50 亿美元。」

尽管美联储降息降低了资金成本,但自 10 月 10 日各类代币价格集体暴跌以来,这并未能推动加密市场出现持续反弹。当前借贷需求走弱,去中心化金融(DeFi)收益率处于低位,交易者也更倾向于使用期权和对冲工具,而不是直接加杠杆押注方向。

做市商 Auros 香港董事总经理 Le Shi 表示,随着市场逐步成熟,传统参与者如今有了更多表达方向性观点的渠道,从 ETF 到直接接入交易所。这种选择的增加缩小了不同交易场所之间的价格差,自然也压缩了曾经推高 CME 未平仓合约规模的套利空间。

Le 说:「这里存在一种自我平衡效应。」他认为,当市场参与者不断向成本最低的交易场所聚集时,基差就会收窄,开展现金与套利(carry trade)的动力也会随之减弱。

周三,比特币一度下跌 2.4%,至 87,188 美元,随后收窄跌幅。这一下跌一度抹去了年初以来的全部涨幅。

319 Capital 首席投资官 Bohumil Vosalik 表示,近乎无风险获取高回报的时代可能已经结束,这将迫使交易者转向去中心化市场中更复杂的策略。对于高频和套利型机构而言,这意味着他们需要去别的地方寻找机会。

原文链接