撰文:Nishil Jain

编译:Block unicorn

前言

上世纪 60 年代,信用卡行业一片混乱。美国各地的银行都在试图建立自己的支付网络,但每个网络都各自为政。如果你持有美国银行的信用卡,就只能在与美国银行有合作协议的商户处使用。而当银行试图将业务扩展到其他银行时,所有信用卡支付都会遇到银行间结算的难题。

如果商户接受的卡是由另一家银行发行的,交易就必须通过其原有的支票结算系统进行结算。加入的银行越多,结算方面的问题就越多。

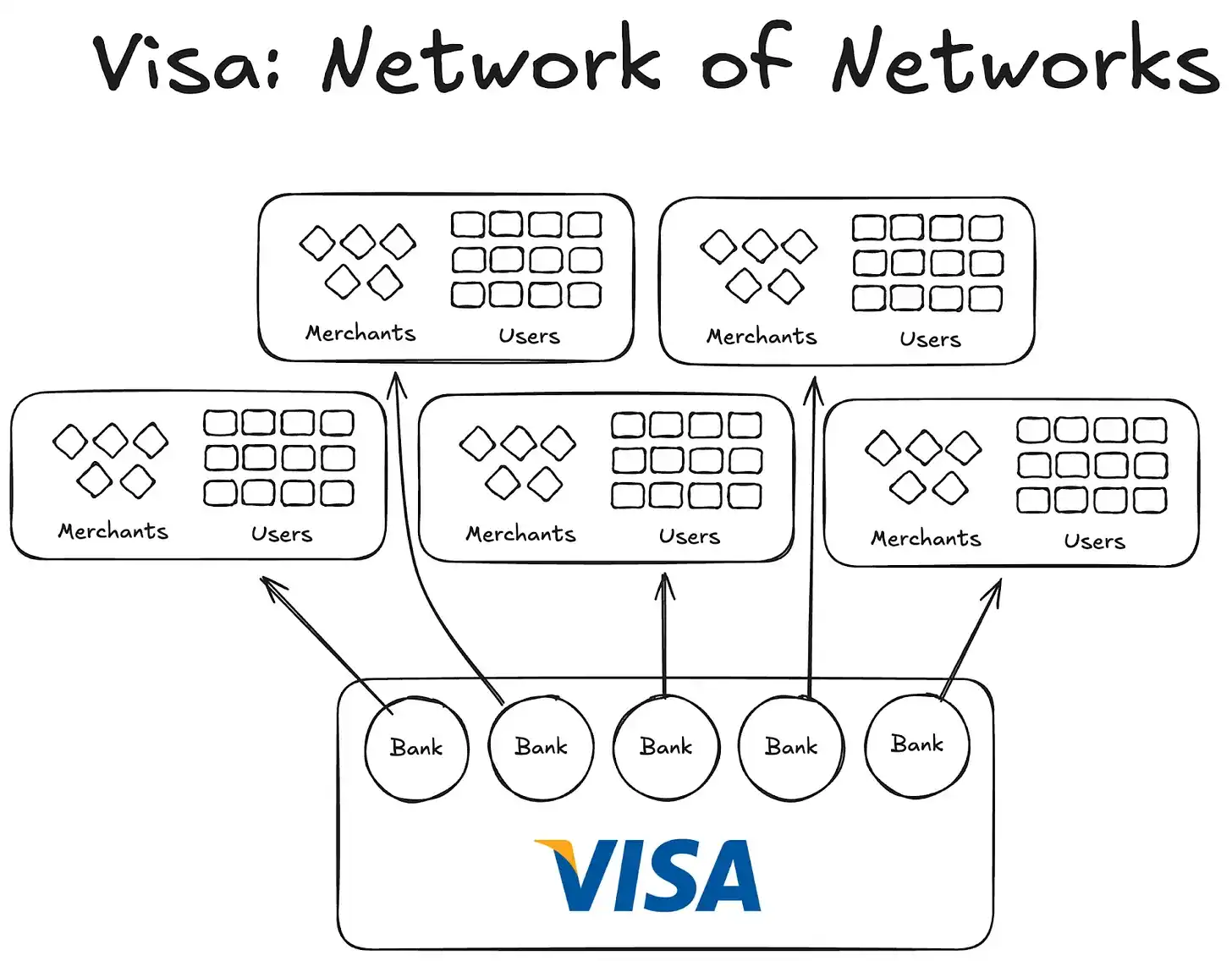

随后 Visa 横空出世。虽然它引入的技术无疑在银行卡支付革命中发挥了巨大作用,但更重要的成功之处在于其全球通用性,以及它成功地让全球银行加入其网络。如今,全球几乎所有银行都已成为 Visa 网络的一员。

虽然今天这看起来非常正常,但想象一下,要说服美国境内外的最初一千家银行,让他们明白加入合作协议而不是建立自己的网络是明智之举,你就会开始意识到这件事的规模有多大。

到 1980 年,Visa 已成为占主导地位的支付网络,其网络处理了美国约 60% 的信用卡交易。目前,Visa 的业务遍及 200 多个国家。

关键不在于更先进的技术或更多的资金,而在于结构:一种能够协调激励机制、分散所有权并创造复合网络效应的模式。

如今,稳定币也面临着同样的碎片化问题。而解决方案或许与 Visa 五十年前的做法如出一辙。

Visa 之前的实验

Visa 之前出现的其他公司都没能发展起来。

美国运通(AMEX)曾尝试以独立银行的身份拓展其信用卡业务,但其规模扩张仅限于不断有新商户加入其银行网络。另一方面,美国银行卡(BankAmericard)则不同,美国银行拥有其信用卡网络,其他银行仅利用其网络效应和品牌价值。

美国运通必须分别去找每一个商户和用户,让他们开设其银行账户;而 Visa 则通过自己接纳银行来实现规模化,每一家加入 Visa 合作网络的银行,都会自动获得数千名新客户和数百家新商户。

另一方面,美国银行卡公司(BankAmericard)的基础设施存在问题。他们不知道如何高效地结算从一个消费者银行账户到另一个商户银行账户的信用卡交易。他们之间没有高效的结算系统。

加入的银行越多,这个问题就越严重。因此,Visa 应运而生。

Visa 网络效应的四大支柱

从 Visa 的故事中,我们了解到导致其网络效应不断累积的 2-3 个重要因素:

Visa 受益于其独立第三方的身份。为了确保任何银行都不会感受到竞争威胁,Visa 被设计成一个合作的独立组织。Visa 并不参与争夺分销蛋糕,争夺蛋糕的是各个银行。

这激励了参与的银行去争取更大的利润份额。每家银行都有权获得总利润的一部分,份额大小与其处理的总交易量成正比。

各家银行对网络功能拥有发言权。Visa 的规则和变更必须经过所有相关银行的投票表决,且必须获得 80% 的赞成票才能通过。

Visa 与每家银行都有排他性条款(至少最初是这样);任何加入合作社的人都只能使用 Visa 卡和网络,而不能加入其他网络——因此,要与 Visa 银行互动,你也需要成为其网络的一部分。

当 Visa 的创始人 Dee Hock 在美国各地游说银行加入 Visa 网络时,他必须向每一家银行解释:加入 Visa 网络比他们自己建立信用卡网络更有利。

他必须解释,加入 Visa 意味着更多用户和更多商户将接入同一网络,这将促进全球范围内更多数字交易的发生,并为所有参与者带来更多收益。他还必须说明,如果他们建立自己的信用卡网络,他们的用户群体将非常有限。

对稳定币的启示

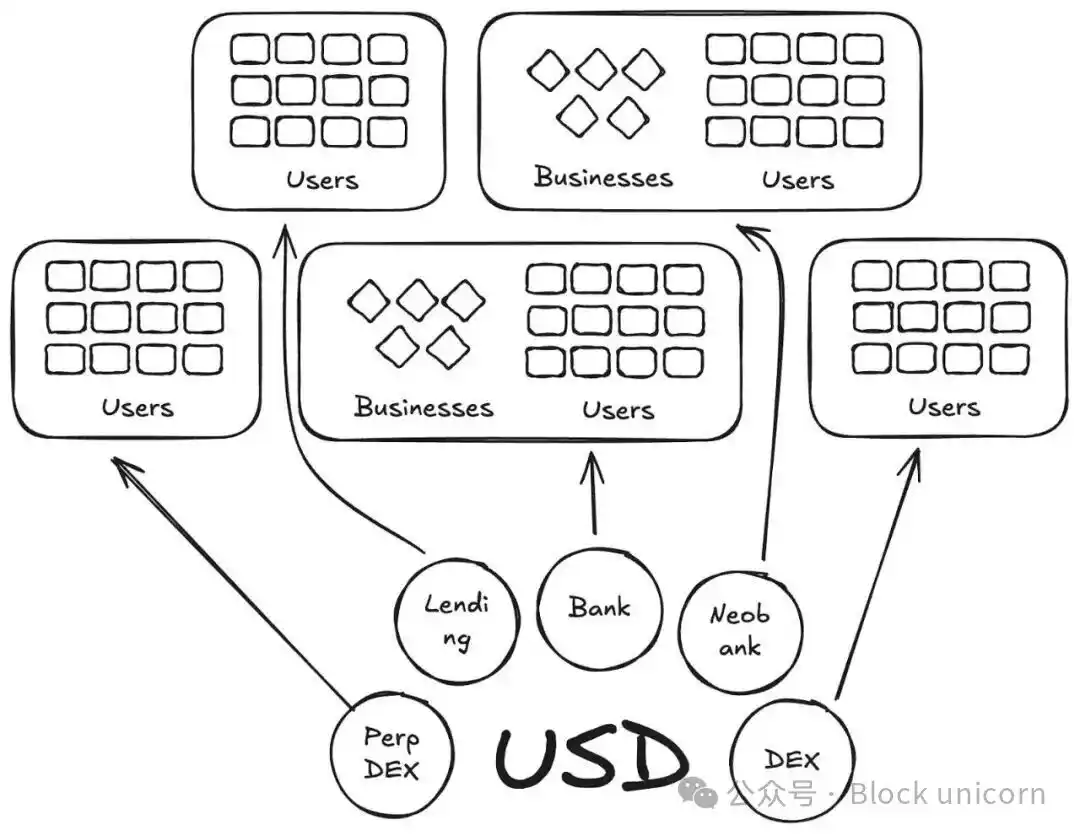

从某种意义上说,Anchorage Digital 和其他如今提供稳定币即服务(stablecoin as a service)的公司,正在稳定币领域重演 BankAmericard 的故事。它们为新的发行方提供构建稳定币的底层基础设施,而流动性却不断分散到新的代币中。

目前, Defillama 平台上已有超过 300 种稳定币上线。而且,每种新创建的稳定币都仅限于其自身的生态系统。因此,任何一种稳定币都无法产生使其走向主流所需的网络效应。

既然相同的底层资产都支持这些新币种,为什么我们需要更多具有新代码的币种呢?

在我们的 Visa 故事中,这些就像 BankAmericards 一样。Ethena 、Anchorage Digital、M0 或 Bridge ,每一种都允许一个协议发行自己的稳定币,但这只会加剧行业的碎片化。

Ethena 是另一个类似的协议,它允许收益传递并对其稳定币进行白标定制。就像 MegaETH 发行 USDm 一样——他们通过支持 USDtb 的工具发行了 USDm。

然而,这种模式失败了。它只会碎片化生态系统。

在信用卡案例中,不同银行的品牌差异并不重要,因为它不会在用户到商户的支付中造成任何摩擦。底层的发行和支付层始终是 Visa。

然而,对于稳定币,情况并非如此。不同的代币代码意味着无限多的流动性池。

商户(或者在本例中是应用程序或协议)不会将 M0 或 Bridge 发行的所有稳定币都添加到其接受的稳定币列表中。它会根据这些稳定币在公开市场的流动性来决定是否接受;持有者最多、流动性最强的币种理应被接受,其余的则不会被接受。

未来之路:稳定币的 Visa 模式

我们需要独立的第三方机构来管理不同资产类别的稳定币。支持这些资产的发行商和应用程序应该能够加入合作社,并获取储备收益。同时,他们也应该拥有治理权,可以投票决定他们所选择的稳定币的发展方向。

从网络效应的角度来看,这将是一个卓越的模式。随着越来越多的发行方和协议加入同一种代币,它将促成一种能够将收益保留在内部而非流入他人腰包的代币的广泛应用。