去年底,摩根大通冻结了两家 YC 资助的稳定币支付初创公司 BlindPay 与 Kontigo 的相关账户,它们主攻拉丁美洲市场,却因为业务触及委内瑞拉等高风险司法辖区而触发银行的制裁与合规红线。

无独有偶,另一家一直被视为加密友好的银行 Lead Bank 也在近期收紧了与部分稳定币支付公司的合作服务,并新增客户身份审核,交易结算时间和开户耗时都有所延长。

合规成为必选项后,让许多支付行业、稳定币赛道的创业者意识到很多时候自己并不是在和银行体系打交道,而只是和极少数愿意开门、且有能力持续开门的银行打交道。

但 Lead Bank 和摩根大通底色并不一样,作为首批参与 Visa 在 Solana 链上进行 USDC 结算的两家银行之一,Lead Bank 并没有一刀切选择中断初创企业的银行服务。相反,这家银行正打算通过提供对加密企业的原生支持来实现弯道超车。

花园城银行的世纪沉浮

要理解 Lead Bank 的现在,必须先回到它的过去。

1928 年,在大萧条的阴云笼罩美国之前,一家名为 Garden City Bank(花园城银行)的小机构在密苏里州卡斯县成立了。

那是一个依靠握手成交、以信誉为抵押的时代,作为一家典型的社区银行,它的命运与周围的农田、牲畜和家族小生意紧密相连。在随后的几十年里,它见证了美国农业经济的繁荣与衰退,并在 1930 年代的大萧条中幸存下来。这是一个巨大的成就,因为当时全美有数千家同类机构倒闭。

此后的 77 年里,这家银行就像它所在的那个名为花园城的小镇一样,安安静静地以此为生。

2005 年,花园城银行迎来了第一次命运转折。

80 公里外堪萨斯城的商业传奇 Landon H. Rowland 和他的妻子 Sarah 退休后决定买下花园城银行。Landon Rowland 并非普通的银行家,他是堪萨斯城南方工业公司的前董事长兼 CEO。在掌舵期间,他将这家铁路公司扩张到了墨西哥,并一手分拆了 Janus Capital 和 DST Systems 两家金融巨头。

Landon 出于一种老派的商业理想主义买下这家沉睡的乡村银行,他深知基础设施的力量,无论是铁路轨道还是资金轨道,本质上都是为了连接和流通。

2010 年,Rowland 家族将银行更名为 Lead Bank。这个名字本身就暗示了某种野心,不再局限于地理上的花园城,而是要成为行业的领导者。

随后,Landon 的儿子 Josh Rowland 接过了 CEO 的职位。Josh 是一位拥有法律背景、深受人文主义影响的银行家,他厌倦传统银行那种像衙门一样冷冰冰的柜台设计,觉得为什么银行不能像星巴克或者公共图书馆一样,成为社区的第三空间。

为了实现这一愿景,Josh 意识到银行必须离开舒适的乡村,进入经济活动的核心地带。2015 年,Lead Bank 做出了一个大胆决定,将总部迁至堪萨斯城市中心的十字路口艺术区。

十字路口艺术区曾是破败的工业仓库区,但在 2000 年代初期被艺术家、画廊和科技初创公司复兴,成为堪萨斯城创新的心脏。Lead Bank 在这个前卫的街区打造了一个反传统的空间。

不要防弹玻璃,没有排队绳,Josh 还委托堪萨斯城艺术学院的学生在银行大堂举办画展,甚至在屋顶设计了一个可以举办瑜伽课和鸡尾酒会的露台。

这一时期的 Lead Bank,虽然外表时髦,内核却依然是一家传统的社区银行。它服务于当地的小企业主,依靠着一张张充满温情的本地关系网生存。

那个来自硅谷的女人

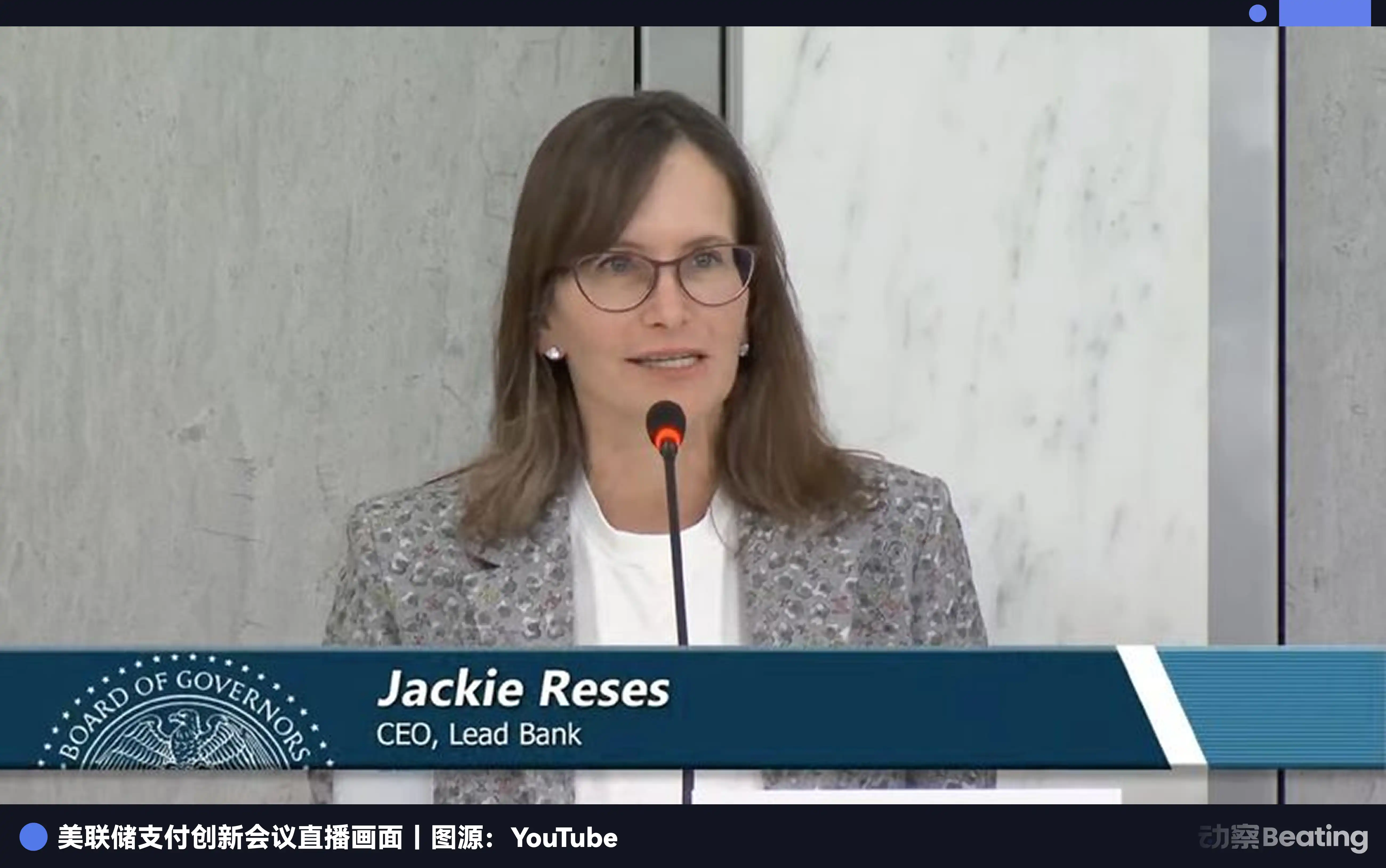

在 Rowland 家族重塑 Lead Bank 物理形态的同时,一位名为 Jackie Reses 的金融界女强人正陷入深深的挫败感中。

Jackie Reses 的职业生涯是一部关于资本效率的教科书,她在高盛度过了七年,深耕并购和私募投资领域,练就了顶级的交易嗅觉。

随后 Reses 加入雅虎,主导了其历史上最重要、也是最复杂的一笔资产管理——雅虎持有的阿里巴巴股份。通过极其复杂的谈判和结构设计,Reses 最终为雅虎释放了超过 500 亿美元的价值,这一战役确立了她作为顶级交易撮合者的地位。

2015 年,推特创始人 Jack Dorsey 把她招到旗下支付处理公司 Square,负责当时成立仅 18 个月的小企业贷款部门 Square Capital,这个部门试图利用商户的交易数据为数百万小微企业提供贷款。这本该是一个完美的商业闭环,但美国的监管体系将科技公司死死挡在银行业门外。

于是,为了合规放贷,Square 不得不采用租用牌照的模式,通过与 Celtic Bank 等犹他州工业银行合作,由银行名义发放贷款,再由 Square 购买回来。

在一次采访中,Reses 说与传统银行合作非常困难。例如传统的银行通常几乎没有软件工程师,只有一套僵硬、东拼西补的遗留系统,使以用户体验见长的 Fintech 很难按需定制与客户交易的方式。每一个新产品的上线,都要在银行的合规部门和技术部门之间进行漫长的拉锯战。

这种寄人篱下的日子极其痛苦,2020 年离开 Square 后,Jackie Reses 决心拥有一家属于自己的银行。在选择收购标的时,她的目光避开了拥挤的加州和纽约,落在了堪萨斯城的 Lead Bank 身上。

得益于 Rowland 家族的稳健经营,Lead Bank 拥有干净的资产负债表,以及一个愿意创新的管理层。更重要的是,她不想整天和 CEO 们混在一起,她想接近真正的中小企业主,这正是 Lead Bank 的核心客群。

2022 年 8 月 1 日,收购正式完成。这是一次罕见的、获得包括美联储和密苏里州监管局等监管机构快速批准的交易,这在很大程度上归功于 Reses 良好的监管关系。

不可忽视的一点是,Reses 的弟弟 Jacob Reses,这位年轻的政治新星,曾担任 JD Vance 在参议院的幕僚长。随着 JD Vance 在 2025 年初就任美国副总统,Jacob Reses 继续担任其核心幕僚,成为了白宫政策制定的关键人物之一。

这条通往华盛顿权力中心的隐秘管道,虽然不是免死金牌,但在 Chokepoint 2.0 的监管高压下,却为 Lead Bank 提供了极低的误解成本和顺畅的沟通机制,使其敢于触碰其他银行避之不及的创新领域。

Reses 对 Lead Bank 的设想是,在堪萨斯城一家原本就存在的社区银行基础上,再叠加一层金融科技层,一套可以卖给其他金融科技公司的银行基础设施。

彼时 Lead Bank 吸引了 Affirm 等知名 Fintech 客户,也开始接触加密行业客户。尽管金融科技行业仍处寒冬,Lead Bank 的增长却已开始提速。2023 年第三季度,营收较第二季度增长 9%,达到 3700 万美元;净利润跃升 50%,达到 500 万美元,总资产达到 9.51 亿美元,比一年前增加逾 1 亿美元。

BaaS 行业地震之后

Jackie Reses 给 Lead Bank 带来的不只是华尔街资本和华盛顿的注意力,她几乎从 Square 直接搬来了一个核心班底。

这其中包括 CTO Ronak Vyas、首席法务官 Erica Khalili 以及首席产品官 Homam Maalouf,再加上前 Meta 设计总监 Albert Song。这支队伍覆盖了从底层代码开发、合规风控管理,到前端用户体验设计的完整闭环,让 Lead Bank 拥有了不依赖外部供应商、独立构建金融产品的核心能力。

当 Vyas 第一次审视传统银行的核心系统时,他感到了某种来自上个世纪的震撼。大多数美国银行仍运行在 1970 年代基于 COBOL 语言的大型机上。这些系统采用批处理模式,你今天刷的卡,银行要等到晚上关门后统一跑一遍程序,明天才知道余额变动。这对于追求毫秒级响应的 Fintech 公司来说,简直是史前文明。

上任后,Vyas 做出了一个极其硬核的决定,不买现成的,全部自研。这套自研系统直接建立在 AWS 云服务和 Snowflake 数据库之上,作为并行账本与风控编排层,减少对传统中间层黑箱的依赖,实现真正的实时记账。

当其他银行还在购买中间件软件来修补老系统时,Lead Bank 已经把自己变成了一家披着银行外衣的科技公司。虽然这种重模式一度被嘲笑为效率低下,但时间很快证明了 Reses 和 Vyas 的远见。

2024 年,著名的中间件服务商 Synapse 宣告破产,引发了 BaaS 行业的连锁崩塌。

前文曾提到很多 Fintech 公司既没有银行牌照,也没有能力对接银行那套老旧的大型机系统,Synapse 便作为中介,一边给 Fintech 提供简单好用的接口,一边帮银行打理复杂的底层账务。暴雷之前,Synapse 背后支撑着 100 多家 Fintech 公司,间接管理着 1800 万终端用户的账户,年化交易量高达 760 亿美元。

它的倒闭揭开了一个可怕的黑箱,中间件记录账目的子账本和银行实际持有的资金的总账本经常对不上。数千万美元凭空消失,成千上万的储户无法取款。紧接着,Evolve Bank、Blue Ridge Bank 等曾经激进扩张的 BaaS 银行接连收到监管机构的严厉处罚令,被迫暂停新业务。

整个行业陷入了恐慌,Fintech 创始人们惊恐地发现,他们以为坚如磐石的银行合作伙伴,竟然是建立在流沙之上的。

这就是 Reses 等待已久的时刻,因为坚持不使用中间件和自建核心,Lead Bank 在这场风暴中毫发无损。

那些惊魂未定的独角兽公司开始寻找避风港,全球最大的数字银行之一 Revolut 将其美国业务全面迁移到了 Lead Bank,企业支出管理巨头 Ramp 也抛弃了旧的合作伙伴,投入 Lead Bank 的怀抱。

更重要的是,这种硬核技术加完整牌照的模式获得了资本市场的狂热追捧。2025 年 9 月,Lead Bank 完成了 7000 万美元的 B 轮融资,由 ICONIQ 和 Greycroft 领投,a16z、Ribbit Capital 等顶级风投跟投。此时,Lead Bank 的估值已飙升至 14.7 亿美元,成为少有的银行类独角兽。

新周期的加密友好银行

如果只把 Lead Bank 看作 Fintech 的伙伴,那就低估了 Jackie Reses 的野心,这家银行正在悄然成为加密经济与法币世界之间的关键阀门。

在 Silvergate 和 Signature Bank 倒闭后,加密行业失去了两大美元结算支柱。Lead Bank 敏锐地填补了这个真空,但它的打法比前辈们更聪明、更隐蔽。

2025 年底,Visa 宣布在 Solana 链上推出 USDC 稳定币结算功能,而在幕后支撑这一功能的两家首发银行之一就是 Lead Bank。这意味着当你在世界的某个角落刷 Visa 卡消费时,背后的资金流转可能不再经过缓慢的 SWIFT 系统,而是通过 Lead Bank 账户,以 USDC 的形式在几秒钟内完成结算。

Lead Bank 不仅仅只帮加密公司存钱,它还将法币账户与链上地址进行映射,通过其 API,合规的加密企业可以实现法币的 7x24 小时实时进出。

翻开 Lead Bank 的财务报表,会发现它的增长逻辑与传统社区银行截然不同。

截止 2025 年第三季度,Lead Bank 的总资产已飙升至 19.7 亿美元,是收购前的两倍多,这其中的关键在于存款结构的重塑。传统银行求着老百姓存定期,还要支付 4%-5% 的利息。

而 Lead Bank 通过服务 Fintech 和加密客户,获得了大量的商业活期存款。这些钱通常是为了支付结算而停留在账户上的,对利率不敏感,这意味着 Lead Bank 在负债端拥有极低的资金成本。

资产端这里则是 Lead Bank 最克制的地方,它没有像硅谷银行那样拿着客户的短期存款去买长期的国债,也没有大肆发放高风险的商业贷款。而是将大量资金配置在高流动性的短期资产上,或者通过其 Fintech 合作伙伴进行流转极快的短期信贷投放。

2024 年数据显示,其主要来自支付手续费、API 调用费、发卡佣金等非利息收入增长了 39%,远超传统利息收入的增速。

这就形成了一个飞轮,低成本的结算资金进来,赚取无风险的手续费,资金快速流转,这更像是一个交易型营收模型,而非传统银行的息差模型。

读到这,你会明白在当前金融和加密行业动荡的转型期,监管的语言、银行的语言、科技公司的语言从来不一致,而每一次不一致,都可能在某一天变成一纸整改令。

Lead Bank 证明了在 AI 和区块链的时代,最激进的创新未必来自摧毁旧世界,而是来自旧世界的自我觉醒。通过将百年的银行信誉与硅谷的工程能力以及现代艺术的人文关怀熔于一炉,Lead Bank 不仅幸存了下来,而且定义了什么是 21 世纪的银行。