编者按:美股不断刷新历史高点,消费者信心却跌至低位,这看似矛盾的两组数据,正在呈现美国经济最典型的结构性分裂。

本文试图解释的,并不是「股市是否脱离基本面」,而是当资产价格上涨与普通家庭体感下行同时发生时,所谓「美国消费者依然强劲」这一叙事究竟建立在什么基础之上。作者指出,消费者信心调查本身可能存在样本偏差,但更关键的问题在于,美国经济正在变得越来越「K 型」:持有股票、房产和金融资产的人,随着资产价格上涨继续受益;而没有投资资产的人,则在通胀、食品与能源价格压力中被进一步甩开。

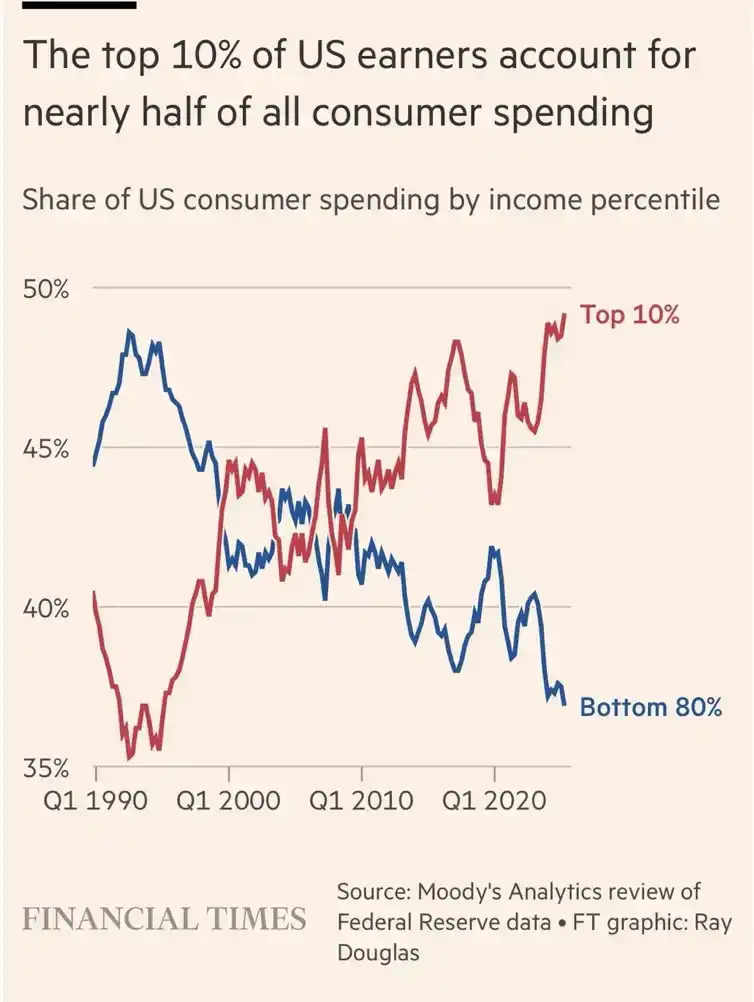

这也解释了为什么总量消费数据看起来仍然坚挺。美国前 10% 的消费者已经贡献了近一半消费支出,资产持有者、高收入人群和富裕退休群体的持续消费,掩盖了大多数家庭正在变弱的现实。换句话说,美国经济并非没有韧性,只是这种韧性越来越集中在少数人身上。

低迷的消费者信心,对投资者而言可能是一个逆向指标;但对没有资产的普通人来说,股市上涨未必意味着生活改善。真正的问题在于,同一套推动资产价格上涨的机制,也可能继续加重无资产群体的压力。这正是当下美国经济最尖锐的矛盾:市场越繁荣,分化可能越明显。

以下为原文:

致投资者:

金融市场中最令人困惑的一张图,或许就是把消费者信心与美国股市走势叠加在一起的那张图。过去一段时间,美股几乎每天都在创下历史新高,但消费者信心却持续下滑,跌至有记录以来的最低水平。

这两件事怎么可能同时发生?

首先,密歇根大学消费者信心调查的质量已经明显下降。过去,该调查的受访者大致是 50% 共和党人、50% 民主党人,但过去三年情况发生了变化。随着调查方式转向线上,样本结构也发生了偏移:如今受访者中大约三分之二是民主党人,三分之一是共和党人。

考虑到民主党人目前对经济的看法明显更加悲观,这种对某一政治阵营的过度采样,会比以往更明显地放大调查结果中的负面情绪。

话虽如此,我个人确实认为,美国很大一部分人对经济和自身财务状况持负面看法。他们正在承受货币贬值和过去几年高通胀带来的压力。食品和汽油账单不断累积,而工资涨幅却跟不上物价上涨。

第二,持有股票的人会因为股市上涨而感到高兴;但那些没有投资资产的人,在股价一路走高时,只会觉得自己被进一步甩在身后。值得庆幸的是,大约 60% 的美国人直接或间接持有股票,因此相当一部分人确实从资产价格上涨中受益。

但还有 40% 的美国人并没有从中受益。这些人通常不会出现在全国性电视节目上,也不会在 X 或 Substack 上发表自己的观点,更不一定能用经济学家或投资者熟悉的语言,准确描述自己正在经历的财务痛苦。

这就是股市表现与消费者信心之间差距不断扩大的原因。

有人可能会反驳说,消费者嘴上说一套,实际消费行为却是另一套。这在一定程度上是对的,因为美国消费者支出确实还在继续增长。但其中的细节在于:如今美国前 10% 的消费者,已经贡献了全国 50% 的消费支出。

正如我的朋友 SightBringer 所写:

「美国消费经济正越来越像一台由奢侈品和高收入人群驱动的需求引擎,底层却包裹着一个脆弱的大众市场外壳。那张图之所以残酷,是因为它显示出消费基础正在被掏空。前 10% 的人如今支撑着近一半的消费支出,而底部 80% 的人所占份额正在下降。

这意味着,从总量数据看,美国消费者似乎依然坚挺,但大多数家庭其实正在变弱。整体消费之所以还能撑住,是因为资产持有者、高收入者和富裕退休人群仍在继续消费。」

如果深入研究数据,你会看到消费者支出中越来越明显的「K 型经济」。这让局势变得复杂且令人困惑,但如果把它与消费者信心的下滑联系起来,就能解释得通。

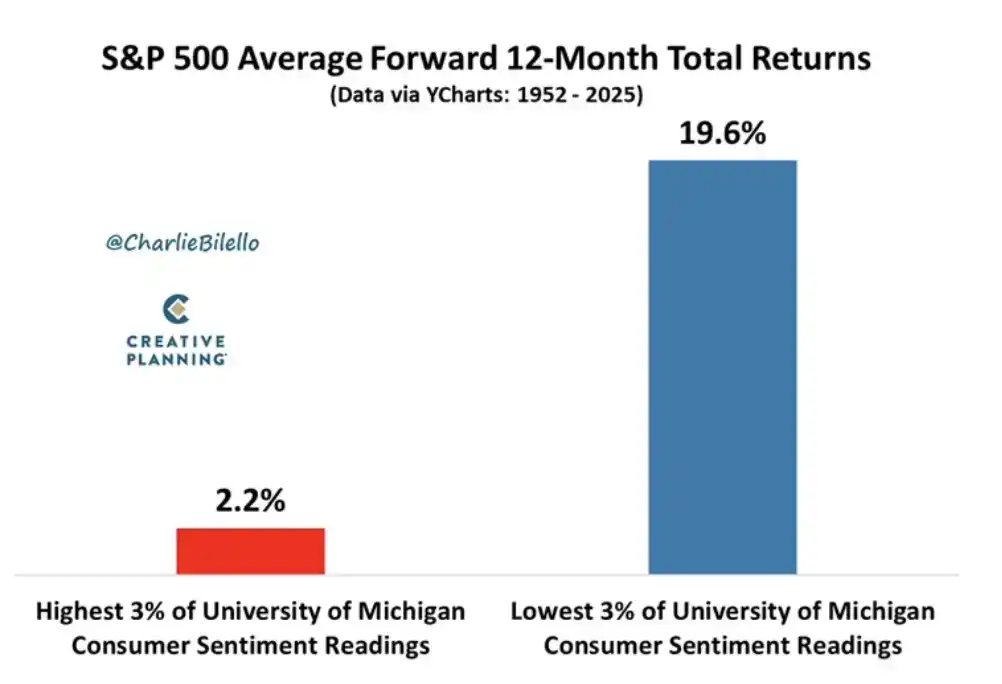

不过,对投资者来说,我也带来了一些好消息。Creative Planning CEO Peter Mallouk 指出,极低的消费者信心调查结果,往往是一个「非常好的逆向指标」。他说:「人们对未来感觉越糟,股市之后的表现反而越好。」

当密歇根大学消费者信心指数跌入历史读数中最低的 3% 区间时,标普 500 指数在接下来 12 个月的回报率达到 19.6%。考虑到股市与消费者信心之间已经出现如此明显的背离,这一点应该能让投资者感到些许安心。但美国经济的持续强劲,未必能真正帮助底部 40% 的美国人——他们没有投资资产,却仍在不断承受更高消费价格的冲击。

这就是我们这个时代最深刻的二元分裂。

富人变得更富,而其他人则被进一步甩开。推动资产价格上涨的那些因素,恰恰也在惩罚最需要喘息空间的人。如果你想知道美联储、财政部或华盛顿最终会做出什么决定,只需要看看负责做决定的人属于哪一类人。

富有且有权力的人,正在用手中掌握的工具尽力应对局面。他们会努力表现出同理心,会尽可能多地查看数据。我也真心相信,这些人希望做正确的事,并帮助尽可能多的人。

问题在于,他们无法同时服务两个主人。因此,富有的资产持有者会继续获胜,而其他人则会继续沉下去。你唯一能做的,就是确保自己站在正确的一边。因为时间正在流逝,资产价格还在走高,而通胀正在吞噬更多受害者。

祝你今天愉快。我们下次再聊。