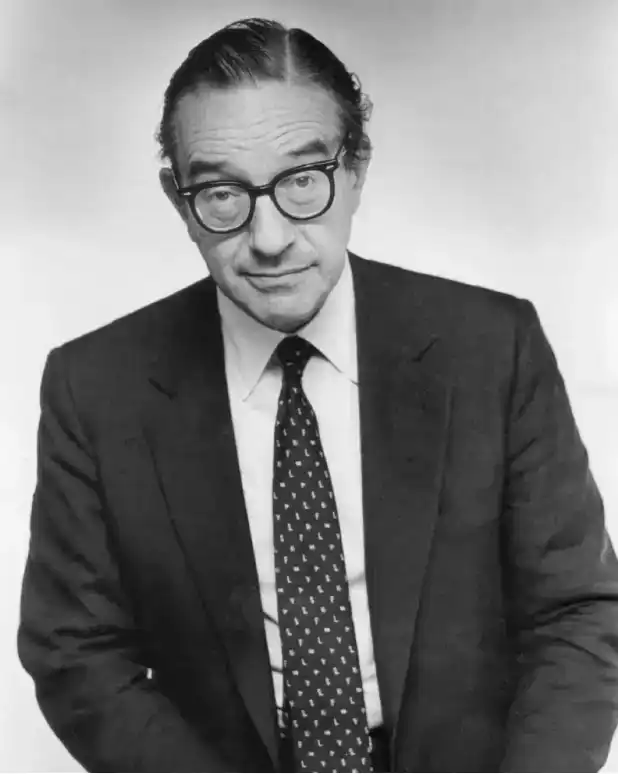

美国前美联储主席艾伦·格林斯潘周一在华盛顿家中去世,享年 100 岁,死因是帕金森病并发症。其妻、NBC 新闻首席华盛顿记者安德里亚·米切尔宣布了这一消息。对全球市场而言,格林斯潘不只是一个前央行行长的名字:他执掌美联储近 19 年,见证美国从 1987 年股灾走向互联网繁荣,也在离任后被卷入 2008 年金融危机的历史追问。

他的一生,几乎浓缩了过去几十年美国资本市场最核心的争议:市场到底能否自我约束,央行应不应该主动阻止泡沫。

执掌美联储近 19 年,跨越四任总统

格林斯潘于 1987 年 8 月出任美联储主席,直至 2006 年 1 月卸任,任期近 19 年,是美国历史上任职时间第二长的美联储主席,仅次于威廉·麦克切斯尼·马丁。

这段任期横跨里根、老布什、克林顿和小布什四任总统,也跨越冷战末期、互联网浪潮、全球化加速和金融创新扩张。能在两党政府之间连续获得任命,本身就说明了他在华盛顿和华尔街之间的特殊地位。

在其巅峰时期,格林斯潘被称为「Maestro」,中文常译作「大师」。这个称号并不只是个人光环,也代表了上世纪 90 年代美国对技术进步、自由市场和资本市场效率的强烈信心。彼时美国经济长期扩张,通胀保持温和,股市和生产率同步走高,外界一度相信,央行能够在不强力干预市场的情况下维持增长与稳定。

格林斯潘的公共形象也带有浓厚的技术官僚色彩。他说话常常谨慎、晦涩,市场却会逐字拆解其讲话,试图从中寻找利率方向。这种「美联储主席一句话影响全球市场」的时代,在他任内被推到高峰。

从 1987 股灾到 9/11,他曾被视为危机舵手

格林斯潘上任后不久就遭遇第一次重大考验。1987 年 10 月,美国股市发生「黑色星期一」,道琼斯工业平均指数单日暴跌。美联储迅速释放流动性支持市场,被视为稳定金融体系的关键一步。

此后,他又经历亚洲金融危机、俄罗斯债务危机、长期资本管理公司(LTCM)风波,以及 2001 年「9·11」袭击后的市场冲击。在这些节点上,美联储的流动性支持和降息政策,强化了格林斯潘「危机管理者」的形象。

这种政策风格后来也被市场概括为「Greenspan Put」,即「格林斯潘看跌期权」。它并不是正式政策,而是一种市场预期:当资产价格大幅下跌、金融系统承压时,美联储会出手托底。对投资者来说,这种预期降低了恐慌;但从另一个角度看,它也可能鼓励更高杠杆和更激进的风险承担。

格林斯潘本人并不简单等同于「永远宽松」。他在 1996 年曾用「非理性繁荣」警告股市过热,这句话后来成为金融史名句。但问题在于,警告并没有转化为强力打压资产泡沫的政策。对他而言,央行很难准确判断泡沫何时形成,也很难在不伤害实体经济的情况下提前刺破泡沫。

这一判断在繁荣时期看起来务实,在危机之后则成为争议起点。

市场友好哲学,在 2008 年后被重新审视

格林斯潘的政策底色是市场友好。他相信市场价格能汇集信息,金融创新能分散风险,过度监管会削弱效率。他也长期支持自由贸易、放松监管和技术驱动的生产率提升。

这种理念与美国上世纪 90 年代的经济氛围高度一致。冷战结束后,全球化和信息技术扩张带来巨大乐观情绪,华尔街金融创新加速,复杂衍生品、证券化产品和银行表外业务不断扩张。在危机爆发前,这些工具常被描述为提高资本配置效率、分散金融风险的进步。

但 2008 年金融危机改变了格林斯潘的历史位置。

批评者认为,美联储在互联网泡沫破裂和「9·11」之后维持低利率太久,助推了房地产市场过热;监管层对银行和华尔街的风险扩张过于宽容,未能限制住房抵押贷款证券化、杠杆和复杂金融产品的膨胀;央行明知资产价格可能偏离基本面,却不愿直接对抗泡沫。

这些批评并不意味着 2008 年危机可以归因于格林斯潘一人。危机成因包括监管结构、金融机构激励、评级体系、住房政策、全球资本流动等多重因素。但他作为危机前最具影响力的货币政策制定者和自由市场理念代表,成为争议中心并不意外。

格林斯潘晚年曾为自己的政策遗产辩护。他承认,对金融机构自我约束能力的判断存在缺陷,但也强调,泡沫在形成时往往难以被准确识别,政策制定者不可能提前掌握危机全貌。

他的身后评价,仍停在两个时代之间

格林斯潘去世之所以仍引发全球市场关注,是因为围绕他的争论并未随时间消失。

在支持者眼中,他是美国长期繁荣时期的央行舵手,在多次外部冲击中维持了金融系统稳定,也帮助美国经济度过从高通胀记忆走向低通胀增长的关键阶段。没有格林斯潘时代,就很难理解 1990 年代美国资本市场的乐观和全球投资者对美联储的信任。

在批评者眼中,他也是金融放任时代的标志性人物。低利率、宽监管和对市场自我修复能力的信任,最终在住房泡沫、次贷危机和全球金融系统失衡中暴露代价。2008 年之后,美联储和美国监管体系走向更强监管、更大规模干预,也在某种程度上是对格林斯潘时代的反拨。

这正是格林斯潘遗产的复杂之处:他既不是单纯的繁荣缔造者,也不能被简单写成危机元凶。他代表的是一个相信市场、技术和金融创新能够持续改善经济运行的时代;而这个时代的结局,又迫使全球重新思考央行、监管和市场之间的边界。

对今天的投资者来说,格林斯潘去世不是一个单纯的历史注脚。每当市场押注美联储会在危机中转向宽松,每当资产价格上涨与金融稳定风险并存,「格林斯潘时代」的问题都会重新出现:央行是在稳定市场,还是在鼓励下一轮风险积累?这个问题,仍没有最终答案。