作者:巴九灵,吴晓波频道

反弹了一个半月的AI牛市,似乎就要终结了。

自上周五到昨日,全球资本市场,迎来一股抛售狂潮。

上周五最惨烈,全球股市陷入大范围的杀跌,韩国综合指数大跌6.12%,一度跌停熔断。日经225指数暴跌6.22%,美国三大股指表现不佳,纳斯达克指数下跌1.54%,上证指数两天跌去2.5%,两条阴线动摇军心。

到了这周一,A股和港股市场继续维持弱势,日经225指数下跌0.97%,,晚间美股开盘后,三大指数也震荡走弱。

是谁把市场的牛拉了回来?

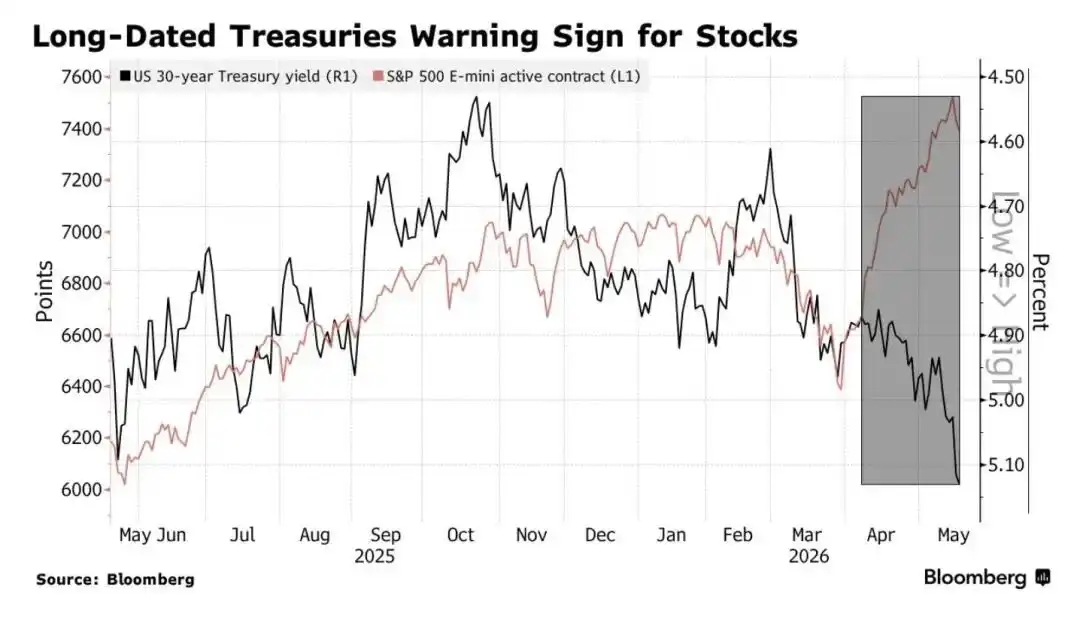

根据摩根士丹利的说法,主要嫌疑人是债券市场。

周一(5月18日)东京早盘,日本债市迎来明显调整,十年期国债收益率一度触及2.797%,刷新近三十年市场纪录,创下1996年10月之后的最高点位。此前,美国30年期国债收益率亦上破5%整数位关口,实际交易中一度触及5.12%,创2007年以来新高。

糟糕的不仅仅是美债和日本。

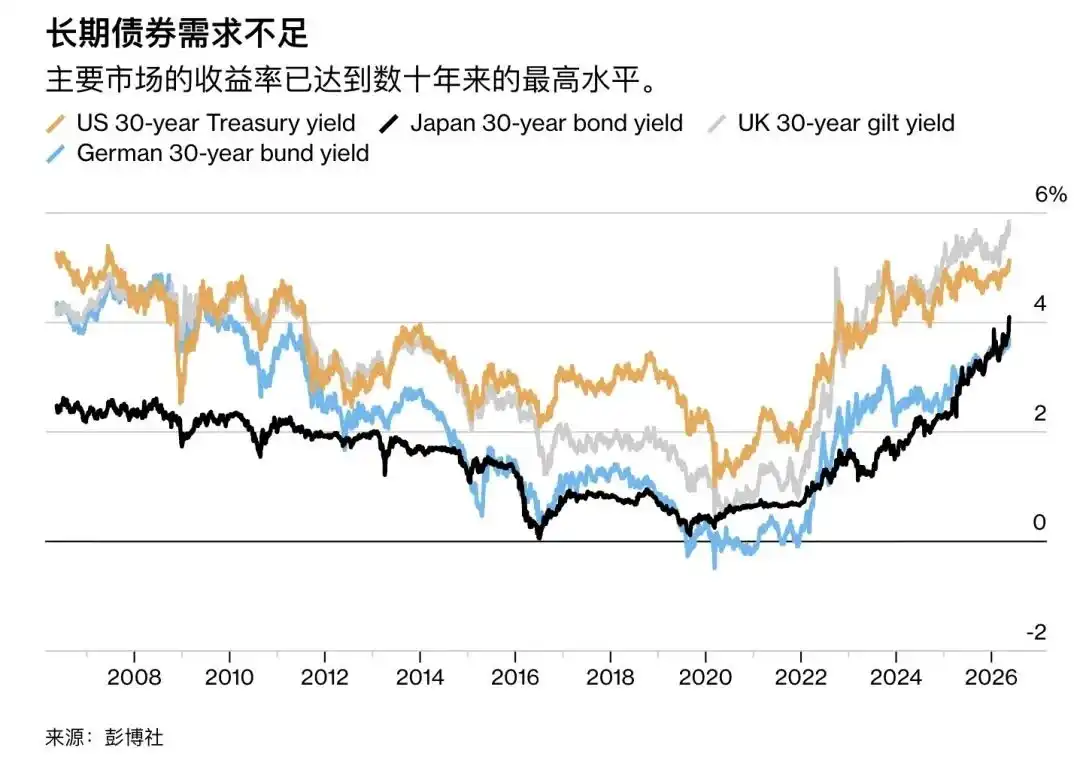

法国30年期国债收益率高达4.675%;德国30年期国债收益率高达3.704%;英国30年期国债收益率更是高达5.86%。

到了周一,尽管债券市场波动较周五席卷市场的暴跌有所缓和,但仍徘徊在多年高位附近。

而这股全球债券市场掀起的抛售潮,已经威胁到全球股市,摩根士丹利警告说,如果债券市场波动进一步加剧,美股将迎来首次具有实际意义的调整,进而导致整个AI牛市走向终结。

高债券收益率拖累股市

债券市场,失守“马奇诺防线”

在债券市场,债券收益率和价格呈负相关,投资者抛售的债券越多,债券的收益率越高。

美银首席策略师迈克尔·哈奈特认为,当30年期美国国债收益率越过5%,10年期美国国债收益率突破4.5%,就是危险的信号。他援引过过去百年的历史经验认为:当通胀越过这一门槛,资本市场可能触发大规模去杠杆冲击,风险资产往往进入回调阶段。标普指数会在随后3个月平均下跌4%,半年内平均下跌7%。

由此,这两个点位,成为了债券市场的“马奇诺防线”。

如今,这道防线已经被突破。

那么,谁又是突破债券市场防线的元凶呢?

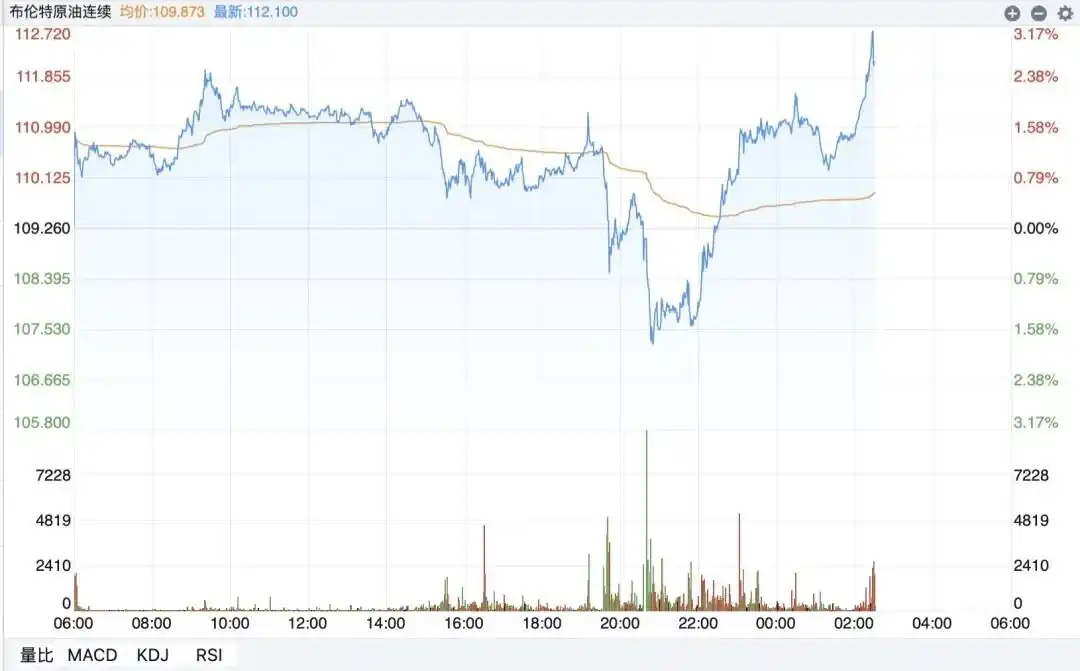

答案不难,就是最近一个多月来,市场逐步脱敏的能源价格。

由于美国和伊朗和谈的实质性破裂,以及霍尔木兹海峡持续封锁,国际油价出现大幅度上涨,截至5月19日凌晨,布伦特原油重新回到110美元以上。

布伦特原油再次突破110美元

由此开启了一条大家熟悉的传导链条:中东地缘危机→全球通胀重燃→美联储逆转预期→债券市场遭到抛售。

一方面,欧美地区,通胀重燃。以美国为例,劳工部数据显示:4月美国消费者价格指数(CPI)同比上涨3.8%,高于3月的3.3%,为2023年6月以来的最高水平。美国4月生产者价格指数PPI同比上涨6%,创下2022年12月以来最高水平。

另据预测平台Kalshi的数据,今年年底之前,美国经济遭到滞涨冲击的概率已经从11%上升至40%。

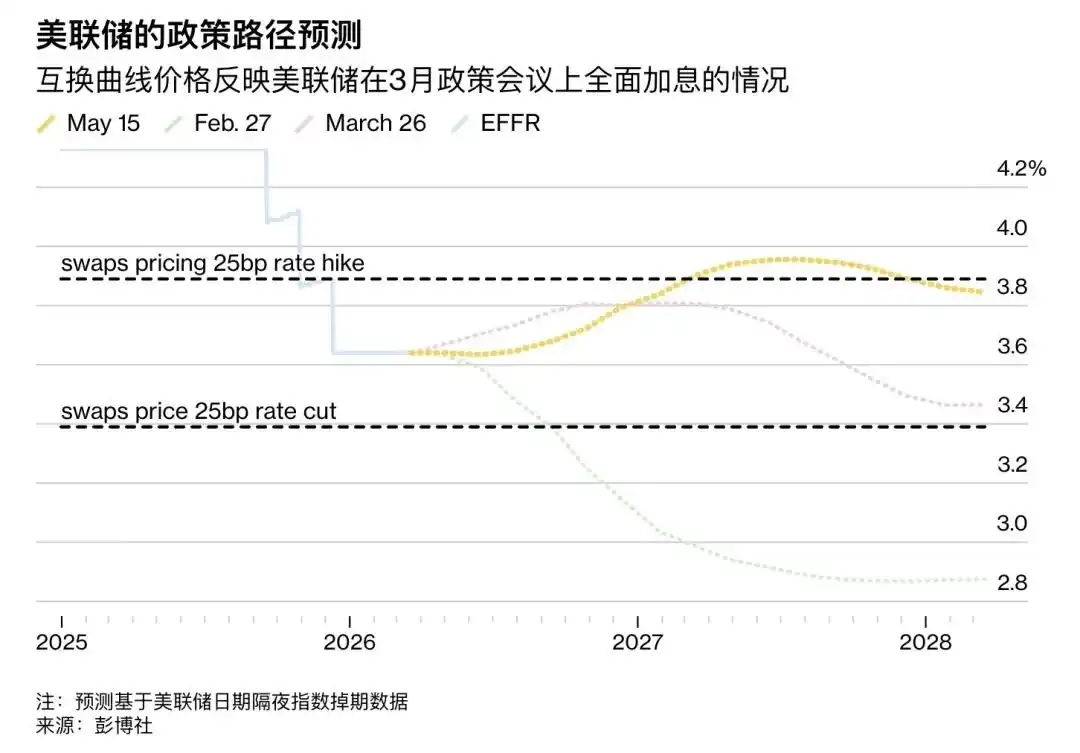

另一方面,高企的通胀数据,彻底扭转了市场对于美联储政策路径的判断。

滞胀威胁下,美联储不仅可能不会继续降息,反而可能规划加息——市场预测,到2027年7月之前加息的概率已经升至60%,这意味着市场将跟着美联储的节奏迅速抛售债券,进一步拉高国债收益率。

恰逢美联储主席交接的关键节点,而新任美联储主席沃什上任的第一件事,或许就是盯紧债券市场,对通胀问题进行严防死守。

东吴证券认为,美伊冲突的走向决定了美国国债利率的短期走势,可以关注美伊冲突和油价出现转折性信号、5月下旬PCE数据等。长期来看,则在美联储加息预期增强时,关注AI产业驱动和美国经济增长韧性。

高利率让科技股“打折”

那么债券市场的大幅波动,为何会拉低股市呢?

美债市场利率走高,意味着市场无风险利率变高,由此科技股的折现率也会变高,进而导致美股科技股估值崩塌。

所谓“折现率”是指将未来现金流折算成现值的利率,它等于无风险利率+风险溢价。同样一笔钱,折现率越高,现在的价值就越低,对于AI科技股而言,他们大部分的价值都在遥远的未来。

因此,当美债利率走高,折现率上升,对未来的钱打折更狠,这对严重依赖未来现金流的科技股而言是一个沉重打击。

这也就是为什么过去美联储一放狠话加息,或者长债收益率一跳涨,纳斯达克指数往往就率先应声跳水。

同样,债券利率变动,对A股的科技股也有估值压制。

以10年期国债收益率来计算,5月18日美国10年期国债收益率是4.63%,中国10年期国债收益率则是1.76%,中美利差倒挂2.87%。当中美利差扩大,意味着中国等新兴市场风险资产的吸引力会相对下降。

作为投资者,当购买美国国债就能得到5%的收益率,又何必要冒着汇率和投资风险,在新兴市场追逐不确定的收益率呢?

中国证券报援引业内人士观点则指出,多国国债收益率上涨,对以人工智能为代表的科技板块形成明显压力;国债收益率上涨削弱了投资者持有股票的动力。此外,国际油价上涨则进一步强化了加息预期,并压制了市场对科技股的风险偏好。

5月16日,东京股市日经指数收盘

不过,一切还未有定论。高盛策略师里奇·普里沃罗茨基认为,当前市场的核心矛盾,在于债券市场与AI繁荣的正面对决,就像一场正在进行的拔河比赛。

AI这边,强劲的行业需求,让相关科技股拥有了超预期的业绩表现,并成为未来一段时间内的持续稳定支撑。根据中金公司研报:标普500一季度盈利增速达28%,为2021年四季度以来新高,其中半导体和设备板块增速高达99%。A股的情况也同样如此,数据显示,2026年一季度半导体设备板块营收254.98亿元,同比增加25.78%,归母净利润44.46亿元,同比大增60.42%

与此同时,AI繁荣本身也累积了较大的风险,这也是债券市场异动会触发震荡的底层原因。

早前,瑞银就已发出明确警告,人工智能相关股票以及大型科技股的价格已经严重过高,其增长预期也远远超出现实水平。该银行的研究显示,包括“七大科技巨头”在内的主要科技股都存在过度看多的现象。而传奇投资者吉姆·罗杰斯和预测了2008年次贷危机的迈克尔·伯里纷纷呼吁投资者削减科技股持仓,并对狂热的AI发出警告。

普通投资者怎么应对新变化?

桥水基金创始人瑞·达利欧在4月就表示,世界正进入一个由“丛林法则”主导的新时代,投资者必须重新审视自己的财富保护策略。

面对当前一些新的变化,我们提炼了一些最新的机构意见作为参考:

鑫元基金认为:对于A股市场的未来走势,流动性环境并未出现趋势性变化,上周市场更多是高波扰动和情绪冲击,而非系统性风险的起点。建议投资者增加灵活度,保留更多机动仓位,以应对美债收益率上行带来的高波环境。板块方面,可以继续围绕包括国产算力、光模块、半导体设备等AI产业链,为AI产业链配套的机械设备、化工新材料等方向。

华泰证券认为:A股情绪指数已在过热区间运行两周,估值分化系数逼近2021年高位,板块间再平衡压力上升,调整大概率以时间换空间。配置上,通信设备、存储等科技主线可继续持有,科技内部切换可考虑半导体(核心股)设备、分立器件等方向。

扑朔迷离的地缘危机和浩浩荡荡的人工智能革命,正把全球市场卡在一个尴尬的位置,是落袋为安还是激流勇进,投资者们接下来或许要好好做功课了。

正如“全球投资之父”约翰·邓普顿所言:“牛市在悲观中诞生,在怀疑中成长,在乐观中成熟,在狂热中死亡。”