衡量每枚比特币所需黄金盎司数的比特币-黄金比率已回落至20盎司/比特币,较2024年12月的约40盎司下跌约50%。这一剧烈变化并非源于比特币(BTC)需求崩溃,而是反映了2025年独特的宏观经济环境——黄金的资产表现全面超越加密资产。

核心要点:

比特币-黄金比率从2024年12月至2025年第四季度期间由40盎司/比特币跌至20盎司

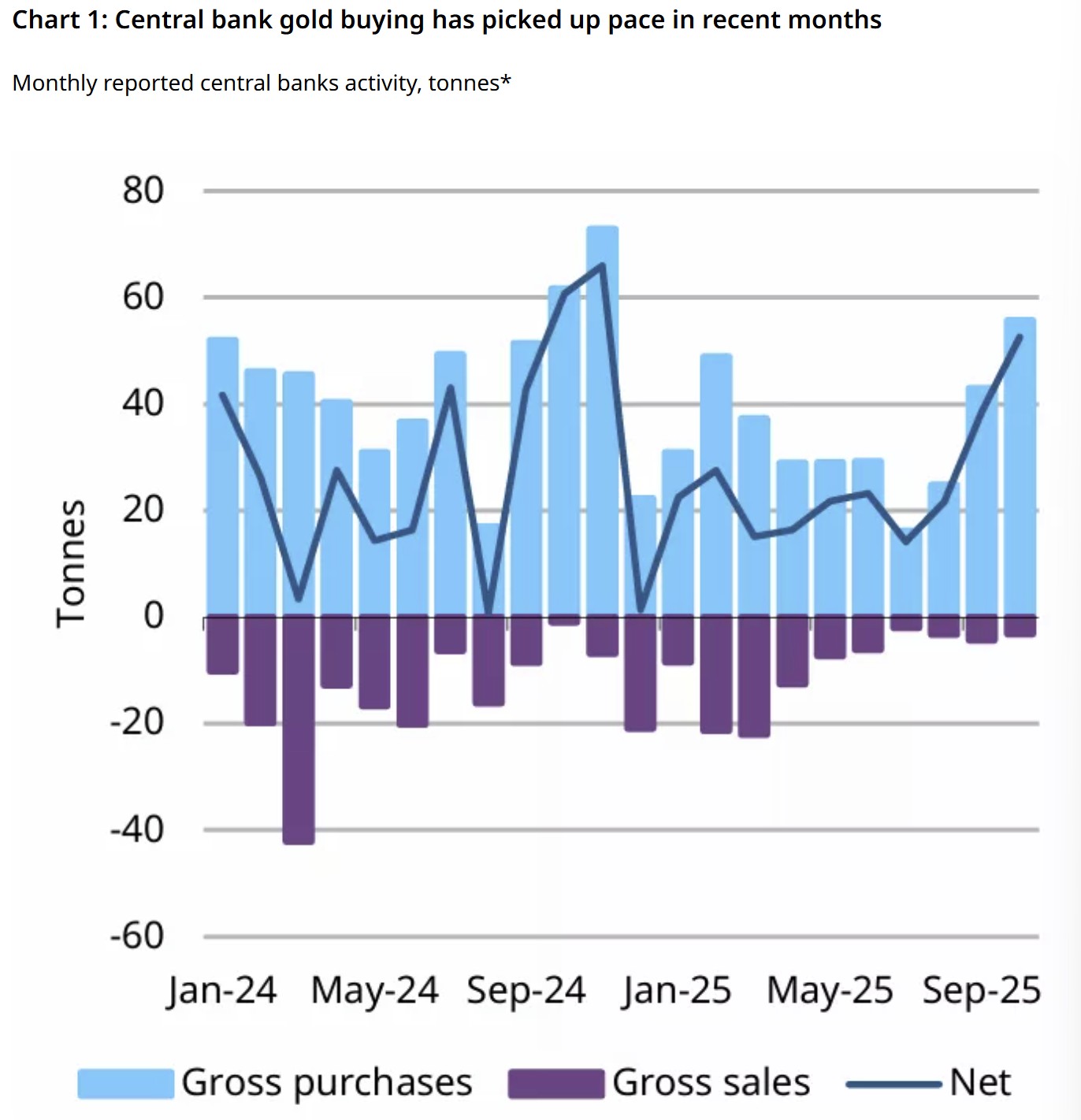

央行截至10月累计购入254吨黄金,全球黄金ETF持仓在2025年上半年增加397吨,推动黄金持续吸纳资金流入

比特币现货ETF资产管理规模从1520亿美元降至1120亿美元,长期持有者抛售超50万枚BTC,下半年需求疲软

2025年黄金为何主导价值存储需求

黄金在2025年以63%的年内涨幅引领全球价值存储需求,并于第四季度突破每盎司4000美元关口。此轮涨势的特殊性在于:它是在紧缩货币政策环境下实现的。

上涨行情发生时,美国利率全年大部分时间保持限制性水平,美联储直至9月才进行首次基点降息。历史经验表明,此类环境本应压制非生息资产,但黄金却逆势上涨,凸显需求结构的根本性转变。

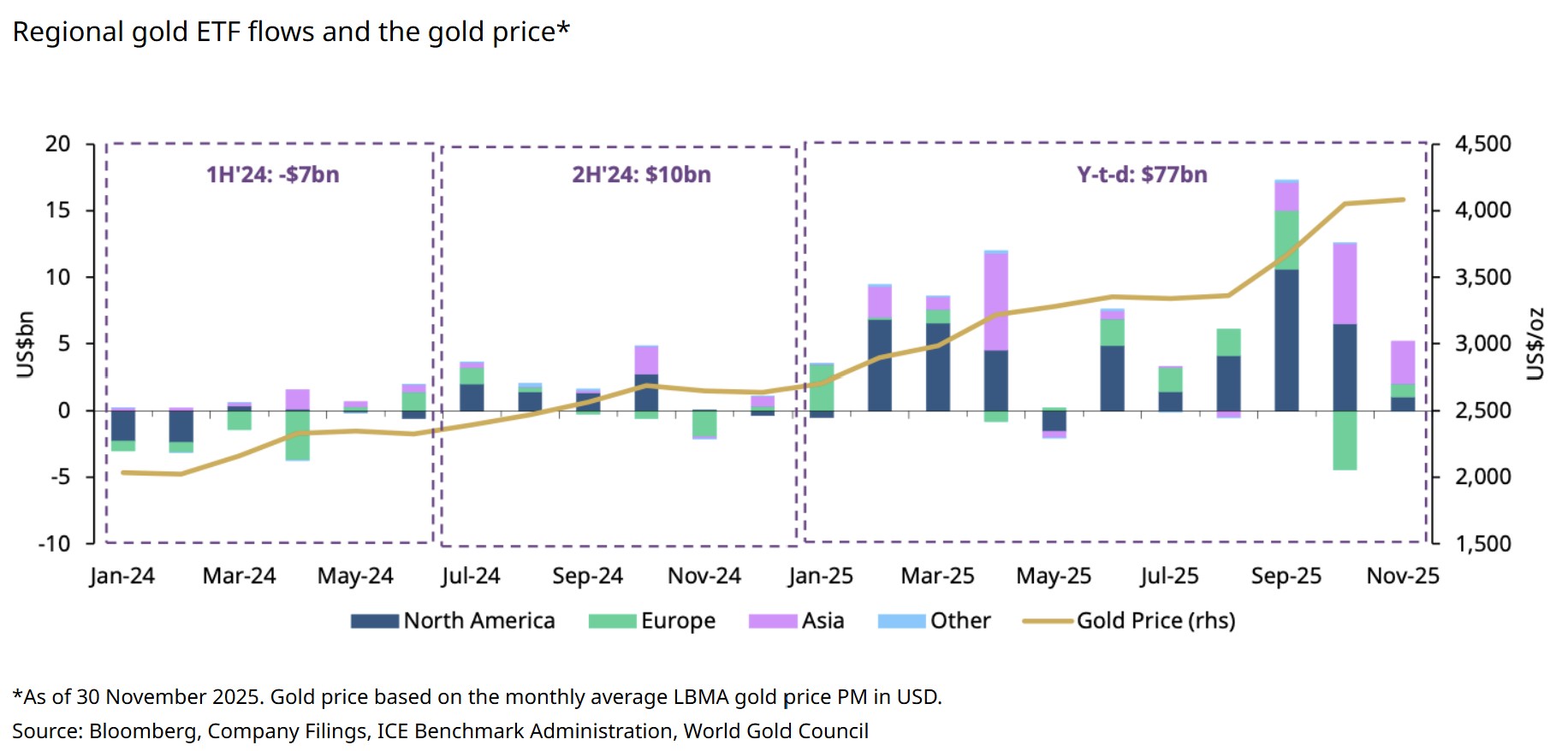

央行是这波行情的核心推手。全球官方部门截至10月累计采购254吨,其中波兰国家银行以增持83吨领先。同期全球黄金交易所交易基金(ETF)持仓在2025年上半年增长397吨,至11月达到3932吨的历史新高。

这完全逆转了2023年的流出态势。尽管第二季度发达市场实际收益率均值达1.8%,黄金仍在此期间上涨23%,表明其与传统收益率负相关关系明显脱钩。

不确定性攀升进一步强化黄金吸引力。2025年VIX波动率指数均值从2024年的14.3升至18.2,地缘政治风险指数同比上涨34%。黄金股票贝塔系数压缩至负0.12,创2008年以来新低,印证了避险对冲与长期配置的双重需求。

因此,在紧缩的美国金融条件和延迟的政策宽松背景下,2025年黄金更多作为广泛的投资组合保险工具而非通胀对冲工具发挥作用。

相关阅读:比特币巨鲸以13年来最快速度囤积,尽管BTC下跌30%

比特币相对表现逊于黄金的原因

比特币在2025年虽实现可观回报,突破六位数价位并受益于现货ETF需求,但相对于黄金表现不佳,因下半年需求条件转弱。

比特币现货ETF初期势头强劲,资产管理规模(AUM)从1月的1200亿美元升至7月1520亿美元的峰值。此后五个月持续下滑至1120亿美元,反映价格回调期间的净流出及新资金形成放缓。这与同期黄金ETF的持续资金流入形成鲜明对比。

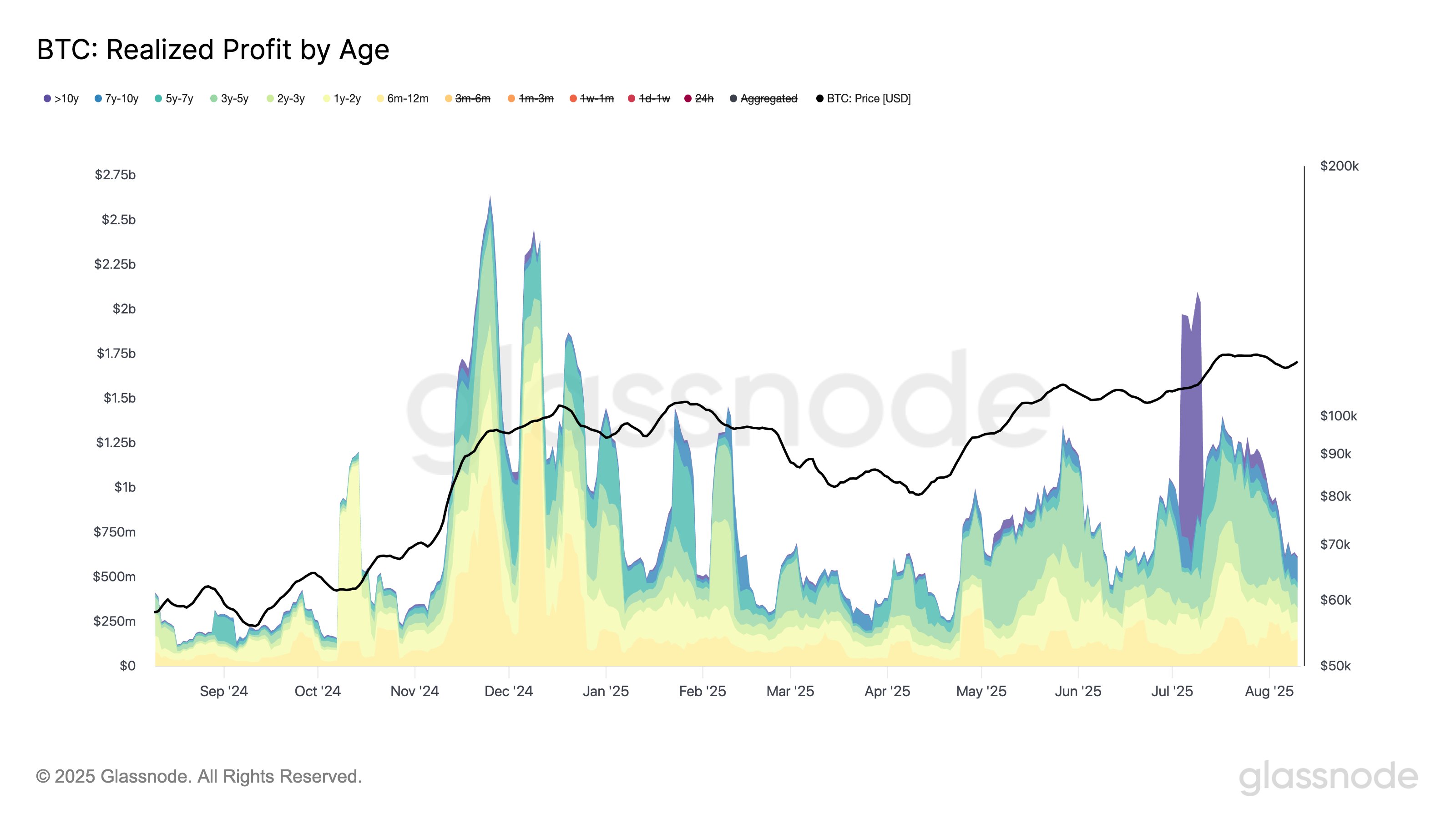

链上数据同样显示抛售迹象。据Glassnode数据,7月期间长期持有者(LTH)七日平均单日实现利润超10亿美元,创历史最大获利了结阶段之一。

虽8月实现利润幅度收窄,但年末抛售重现。10月长期持有者抛售约30万枚BTC(价值330亿美元),为2024年12月以来最激进的LTH减持。致使LTH供应量从7月18日的1480万枚BTC降至当前约1430万枚。

2025年多数时间内高企的实际收益率增加了持有比特币的机会成本,而其与股票的相关性仍相对较高。反观黄金则受益于避险及储备需求驱动。这种需求机制的差异解释了比特币-黄金比率的压缩,反映的是周期性重新定价,而非比特币长期逻辑的结构性崩溃。

相关阅读:比特币抛物线形态破位或引发80%回调,资深交易员预警

本文不包含投资建议或推荐。每项投资和交易行为都涉及风险,读者应在决策时自行进行研究。尽管我们致力于提供准确及时的信息,Cointelegraph不保证本文中任何信息的准确性、完整性或可靠性。本文可能包含存在风险和不确定性的前瞻性陈述。Cointelegraph对因依赖本文信息而产生的任何损失或损害不承担法律责任。