作者: Julien Bek

编译: 深潮 TechFlow

深潮导读: 红杉资本合伙人 Julien Bek 写了一篇框架清晰的文章,核心论点是:下一个万亿美元公司不会卖软件工具,而是直接卖工作成果。每花 1 美元买软件,企业就要花 6 美元买服务。当 AI 让「做事」的成本趋近于零,真正的机会不在 Copilot(辅助工具),而在 Autopilot(自动完成工作)。

他逐个拆解了保险、会计、医疗、法律、IT、采购、招聘、咨询等服务行业的自动化机会,附了一张按「智力 vs 判断」和「外包 vs 内部」两个维度画的机会矩阵图。对 AI 创业者和投资人都有参考价值。

全文如下:

下一个万亿美元公司,会是一家伪装成服务公司的软件公司。

每个做 AI 工具的创始人都在问同一个问题:下一版 Claude 把我的产品变成一个功能怎么办?这种担心没错。如果你卖的是工具,你就在跟模型赛跑。但如果你卖的是工作本身,模型每一次进步都让你的服务更快、更便宜、更难被竞争。一家公司可能每年花 1 万美元买 QuickBooks,再花 12 万美元请会计来结账。下一个传奇公司会直接帮你把账结了。

智力 vs 判断

写代码主要是「智力」(intelligence)。知道接下来该做什么是「判断」(judgement)。

把一份需求文档翻译成代码、测试、调试:规则很复杂,但终归是规则。判断不一样。它需要经验和品味,需要多年实践积累出来的直觉。决定下一个该做什么功能、要不要欠技术债、什么时候在没准备好之前就发布。

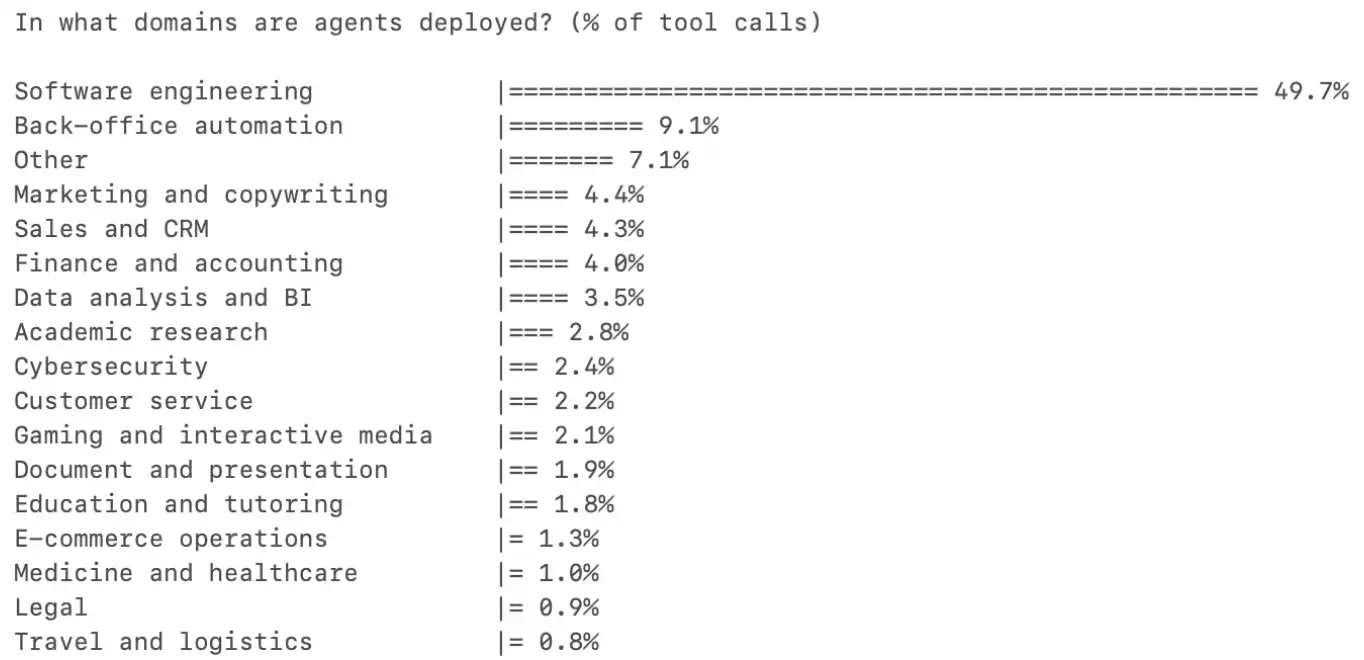

一年前,大多数 Cursor 用户把 AI 当自动补全用。今天,由 Agent 发起的任务比人类发起的更多。软件工程在所有职业的 AI 工具使用中占比超过一半,其他所有品类还停在个位数。原因是软件工程主要是智力工作。AI 已经跨过了那条线——它能自主完成大部分智力工作,把判断留给人类。软件工程最先到达这里,但它会蔓延到每一个职业。

图注:各职业 AI 工具使用占比,软件工程远超其他品类

Copilot 和 Autopilot

Copilot 卖的是工具。Autopilot 卖的是工作。

直到最近,AI 模型在智力和判断方面都还在发展中,所以正确的路径是先做 Copilot:把 AI 放到专业人士手中,让他们决定怎么用。Harvey 卖给律所,Rogo 卖给投行。专业人士是客户,工具让他们更高效,他们对产出负责。

今天,模型已经足够聪明,在某些品类里最好的起点是直接做 Autopilot。Crosby 卖给需要起草 NDA 的公司,而不是卖给外部法律顾问。WithCoverage 卖给需要保险的 CFO,而不是卖给保险经纪。客户直接购买的是结果。任何职业中,工作预算都远大于工具预算,而 Autopilot 从第一天就能捕获工作预算。

一个领域里智力占比越高,Autopilot 就越快赢。

融合

今天的判断会变成明天的智力。随着 AI 系统在各自领域积累了「好判断长什么样」的专有数据,前沿会移动。Copilot 和 Autopilot 会趋同。Copilot 到 Autopilot 的转型在好几个品类已经开始了。但起始位置很重要,因为它决定了 Autopilot 现在能在哪里赢得客户,并开始积累那些最终让它也能处理判断类工作的数据。

Autopilot 打法:外包是切入点

每花 1 美元买软件,就有 6 美元花在服务上。

Autopilot 的 TAM 是一个品类中所有的劳动力支出,内部和外包加在一起。但正确的起步点是外包已经存在的地方。

如果一项任务已经被外包了,它告诉你三件事。第一,公司已经接受这项工作可以由外部完成。第二,有一个现成的预算科目可以被干净地替换。第三,买方已经在购买结果。用 AI 原生的服务提供商替换一份外包合同,是换供应商。替换内部员工,是组织重组。

打法是:从外包的、智力密集型的任务切入。搞定分发。随着 AI 积累数据,再向内部的、判断密集型的工作扩展。外包任务是楔子,内部工作是长期 TAM。

Crosby 从 NDA 切入:一个定义明确的任务,主要是智力工作,大多数公司本来就外包给外部律师。预算现成,范围清晰,ROI 即时,替换无摩擦。

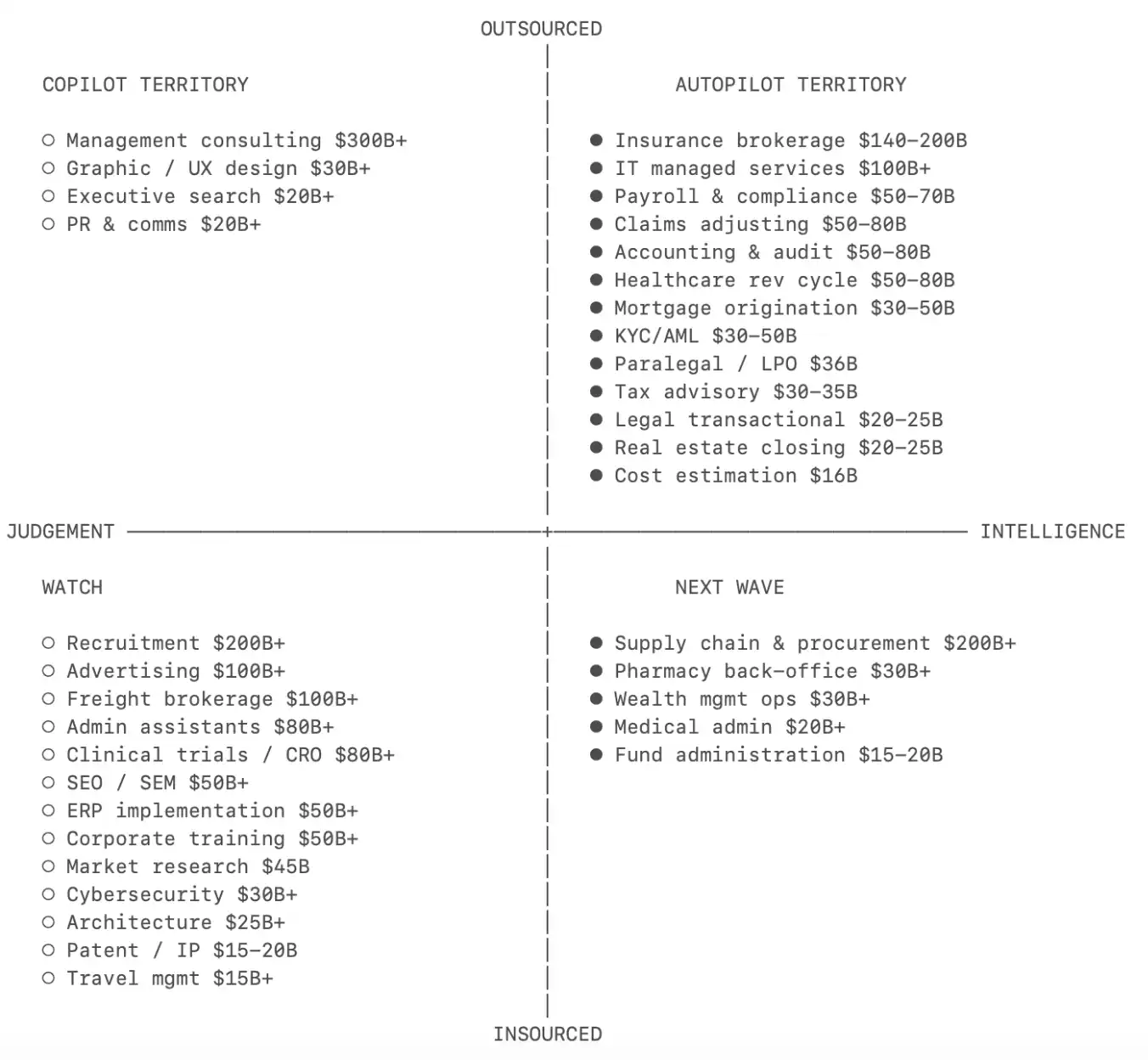

机会地图

把每个服务垂直领域按「智力到判断」的光谱和「外包到内包」的比例画出来,就能得到一张优先级地图,括号里是劳动力 TAM。以下列举并非穷尽。

图注:各服务垂直领域的 Autopilot 机会矩阵(按智力/判断比与外包/内包比分布)

保险经纪(1400-2000 亿美元)。

这份清单上最大的市场。标准商业险高度标准化:经纪人的附加值本质上就是在不同承保人之间比价和填表,纯智力工作。分销层极度碎片化,成千上万的小经纪各自跑着同一套流程,没有任何一家控制着客户关系。WithCoverage 和 Harper 是有意思的新入场者。

会计和审计(仅美国外包部分就有 500-800 亿美元)。

美国过去五年流失了大约 34 万名会计师,同期需求却在增长。75% 的 CPA 接近退休,执照路径很长,起薪落后于科技和金融行业。这种结构性短缺正在推动会计事务所比几乎所有其他职业更快地接受 AI。Rillet 在构建 AI 原生的 ERP 来直接结账。Basis 从会计的 Copilot 起步。

医疗收入周期管理(美国外包部分 500-800 亿美元)。

听到「医疗」大家会觉得判断密集,但账单层几乎是纯智力工作。医疗编码就是把临床笔记翻译成大约 7 万个标准化 ICD-10 代码。规则复杂但终归是规则。外包已经很成熟,且按结果计费。Autopilot 只需要用更低的成本做同样的事。Anterior 走得最远。

理赔定损(包括 TPA 在内 500-800 亿美元)。

在保险保单的另一侧,理赔定损是另一个独立的 Autopilot 场景。标准险种的理赔是根据保单语言对照损害清单来裁定,用精算表设定准备金。定损员队伍正在老化,没人补上来。市场大量外包给独立定损师和 Crawford、Sedgwick 这样的 TPA。一个行业,至少两个不同的 Autopilot 机会。Pace 在做理赔处理的 Autopilot,Strala 在做 AI 原生的 TPA。

税务咨询(300-350 亿美元)。

CPA 执照制度制造了监管护城河,但底层 80%-90% 的工作是智力工作。税务 Autopilot 每多覆盖一个司法管辖区,数据护城河就更深一层。多司法管辖区的复杂度恰恰是中小企业外包出去的原因,因为没有哪个内部会计能全部覆盖。TaxGPT 是早期入局者,欧洲有 Skalar 和 Ravical。

法律事务性工作(200-250 亿美元)。

合同起草、NDA、监管申报:高智力占比,常规外包。工作产出足够标准化,质量可验证,所以买方可以信任 AI 产出而不需要深厚的法律专业知识。Harvey 是正在崛起的领导者,正快速转向 Autopilot;Crosby 和 Lawhive 是 Autopilot 原生的新入场者。

IT 托管服务(1000 亿美元以上)。

每家中小企业都外包 IT。补丁、监控、用户配置、告警分流:智力工作在成千上万个相同环境中反复运行。现有的软件层(ConnectWise、Datto)把工具卖给 MSP。还没有人直接把「你的 IT 跑起来了」作为结果卖给公司。Edra 在自动化 IT 流程,Serval 在自动化 IT 支持。

供应链和采购(2000 亿美元以上)。

大多数企业只认真谈判排名前 20% 的供应商。长尾供应商完全没人管,因为让人来做这事不划算。合同泄漏占采购总支出的 2%-5%。切入点是被放弃的工作:没有预算科目需要论证,没有在位者需要取代,只有白捡的钱。Magentic 在做直接采购的 AI,AskLio 做间接采购。Tacto 在为中型市场同时构建记录系统和 Copilot。

招聘和人力派遣(2000 亿美元以上)。

这份清单上最大的服务市场。招聘漏斗顶端(筛选、匹配、触达)是纯智力工作,但关单和评估文化适配是靠多年模式识别积累出来的判断。Autopilot 的切入点在高量、低判断的岗位,那里的匹配是标准化的。Juicebox、Mercor、Jack & Jill 是正在全谱系构建的新兴领导者。

管理咨询(3000-4000 亿美元)。

巨大的市场,但工作主要是判断。有意思的问题是 AI 能否把咨询拆解为智力组件(数据收集、对标分析)和判断组件(战略建议),智力层被自动化,判断层留给人类。最佳候选者待定。

2025 年增长最快的 AI 公司是 Copilot。2026 年,很多会尝试变成 Autopilot。它们有产品和客户认知。但它们也面临创新者的窘境:卖工作意味着把自己的客户从工作中踢出去。这就是纯 Autopilot 公司的机会窗口。