作者:库里,深潮 TechFlow

建这只小狐狸的人,不想再建了。

4 月 23 日,MetaMask 联合创始人 Dan Finlay 宣布正式离开 Consensys,结束了十年的开发生涯。理由是职业倦怠,想多陪陪家人。

MetaMask,可能是加密世界辨识度最高的产品应用。那只橙色小狐狸的 logo,只要装过加密钱包的人几乎都认识。2016 年,Finlay 和另一位联创 Aaron Davis 在 Consensys 内部做了这个浏览器插件,让普通人不用跑全节点就能跟以太坊交互。

十年下来,据多家第三方平台统计,全球安装量过亿,月活用户约 3000 万,swap 功能累计产生了超过 3.25 亿美元的手续费收入。

翻了下公开信息,发现 Finlay 过去十年几乎不接受采访。之前在苹果写代码,骨子里应该还是工程师,不是出来做人设的人。

这种人说倦了,通常就是真的倦了。只是他走的时间点,很难不多想。

就在几个月前,Consensys 请来了摩根大通和高盛做 IPO 顾问,据 Axios 报道,目标最快今年上市。

公司上一轮融资还是 2022 年,当时估值 70 亿美元,此后至少经历了两轮裁员。而 $MASK 代币从 2021 年就在喊会出来,五年了其实都没有动静。

钱包发币好像没有那么必要,更可怕的是小狐狸好像对大家来说,也没有那么必要了。

是默认小狐狸,但不是必选项

以前很多 dApp 的开发文档,第一步写的是"请先安装 MetaMask"。它是这个行业的默认钱包,就像十年前你装完 Windows,桌面上那个蓝色的 IE 浏览器。

问题是,默认值和首选项早就不是一回事了。

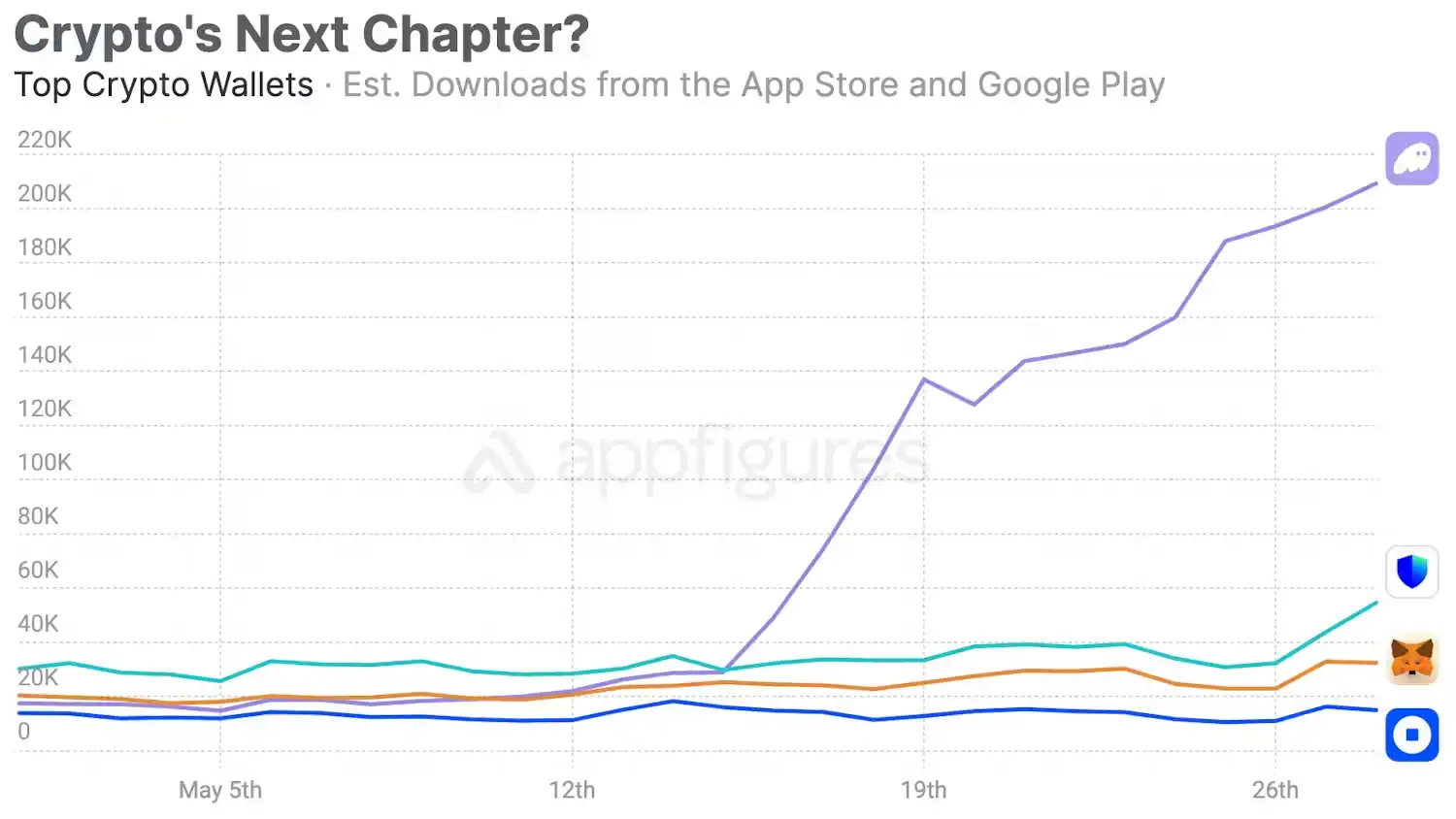

Phantom 这家公司最初只做 Solana 钱包,后来扩到以太坊和比特币。2025 年 1 月拿了 1.5 亿美元 C 轮,估值 30 亿。

据 whales.market 援引链上数据的测算,Phantom 年化收入约 1.08 亿美元;相比之下 MetaMask 大约 4600 万。差了一倍多,而 Phantom 比 MetaMask 晚生了五年。

Phantom 2021 年在 Solana 上起家,吃到了 Solana 生态从复苏到爆发的全过程。据 Helius 统计,2024 年 Solana 的 DEX 交易量已经超过以太坊,2025 年链上应用总收入达到 23.9 亿美元,同比增长 46%。7.25 亿个新钱包在 2025 年完成了第一笔 Solana 交易。这些用户进来的时候,Phantom 就在门口等着。

MetaMask 呢?2025 年 5 月才上线原生 Solana 支持。在此之前,用户想通过 MetaMask 碰 Solana,只能装一个叫 Snaps 的第三方插件,体验接近于在 IE 浏览器上装 Chrome 内核...

这五年里,Solana 从一条差点因为 FTX 暴雷而死掉的链,一度变成了交易量最大的链。Phantom 也跟着涨估值,2025 年初拿了 1.5 亿美元 C 轮融资,估值 30 亿。

笔者觉得 MetaMask 慢不是因为技术做不到,还有一层身份问题。MetaMask 是以太坊的亲儿子,母公司 Consensys 的创始人就是以太坊联创 Joe Lubin。

支持 Solana 这件事,对 Phantom 是扩张,对 MetaMask 是背叛。等到以太坊生态的增速确实慢下来、不得不跨链的时候,窗口期早就过了。

当然,MetaMask 在以太坊生态里的兼容性仍然是最强的,几乎所有 EVM 链上的 dApp 都把它当默认选项测试,3000 万月活不是假的。

但这种粘性不来自产品力,来自迁移成本。而迁移成本只能阻止老用户离开,不能阻止新用户不来。

一个 2025 年才开始玩链上的人,装钱包的时候朋友推荐的大概率已经不是 MetaMask 了。

待价而沽的小狐狸

产品在掉队,人在离开,但 Consensys 在做 IPO。

据 Axios 报道,2025 年 10 月,Consensys 请来了摩根大通和高盛做 IPO 顾问,目标最快今年上市。如果成功,这将是第一家与以太坊核心基础设施深度绑定的公司登陆美股。

但就在请投行的同一年,Consensys 至少经历了两轮裁员。

2024 年 10 月砍掉 20%的员工,约 160 人,CEO Joe Lubin 给出的理由是宏观经济压力和监管不确定性。2025 年年中又裁了一轮,这次的说法变成了"推动盈利"。

在 海外知名求职社区 Glassdoor 上,员工评价比裁员本身更难看。

有人写道,公司每年至少裁两轮,裁的全是一线贡献者,管理层从来不裁。还有人说,跟上级分享自己的晋升意愿之后,下一轮裁员名单上就出现了自己的名字。

不知道这些评价有多少是情绪,有多少是事实。但一家公司在冲刺上市前大幅裁员、同时员工士气跌到谷底,这本身就是一种信号。

然后是 MASK 代币的故事。

2021 年,Lubin 在推特上发了一条"Wen $MASK?",社区沸腾了一下。2022 年他进一步解释说要做代币加 DAO,推动"渐进式去中心化"。2025 年 5 月,Finlay 接受 The Block 采访,被问到代币什么时候来,他的回答变成了 maybe。

对用户来说,MASK 代币是一根胡萝卜,挂在前面让你继续用、继续交互、继续给 MetaMask 贡献链上数据。对 Consensys 来说,代币是 IPO 之前一张还没打出去的牌。

发早了稀释估值叙事,发晚了社区失去耐心。现在联创走了,代币还没发,IPO 倒是要来了。

MetaMask 的产品竞争力在下滑,这个趋势短期内很难逆转。但 MetaMask 的品牌认知度还在,那只橙色小狐狸仍然是全世界辨识度最高的加密 logo。

品牌价值和产品价值的衰减速度不一样,品牌衰减得更慢。

对加密企业来说,往往 IPO 卖的不是产品,是品牌加叙事。"以太坊基础设施""Web3 入口""全球最大的自托管钱包"... 这些标签几年前在路演 PPT 上仍然好使。Lubin 本人就是以太坊联创,这个身份在传统投资者面前自带光环。

所以 Consensys 的选择是,趁品牌还值钱,趁监管窗口还开着,趁华尔街对加密基础设施还有热情,把 MetaMask 装进一个上市公司的壳里,让二级市场来定价。

沉默不是金

联创 Finlay 走了这件事,CT 圈里反应很平淡。没有什么告别长文刷屏,没有"一个时代的结束"之类的感慨,大部分人甚至不关心这条消息。

Metamask 联创的去留,话题热度甚至还不如某个 KOL 在香港大会上吐槽周边缩水。

这本身就说明了一些问题。

MetaMask 是加密行业里一个罕见的案例。它拥有这个行业最大的品牌,但它的创始人几乎没有任何个人品牌。

在一个创始人就是最大营销资源的行业里,MetaMask 的两个创始人选择了隐身。产品替他们说话,直到产品说不动了。

笔者觉得 MetaMask 的故事,本质上是一个关于"默认"的故事。

在技术行业里,成为默认选项是最强大的竞争优势,也是最危险的麻醉剂。当你是默认的时候,用户增长不需要你做任何事,它自己会来。

但这种增长会掩盖产品本身正在老化的事实。等你发现用户在流失的时候,流失往往已经持续了很久。

IE 是默认浏览器,输给了 Chrome。诺基亚是默认手机,输给了 iPhone。

Windows Media Player 是默认播放器,输给了所有人。这些产品输掉的时候,市场份额还很高,品牌认知度还很强,但新增用户已经不选它们了。

MetaMask 现在就站在这个位置上。存量用户还在,品牌还响,但增量已经去了别的地方。Consensys 的 IPO 计划,说到底是要把存量变现。

在品牌价值高于产品价值的阶段,卖掉确实是理性选择。

Finlay 离开的那天,MetaMask 刚上线了一个叫 ERC-7715 的高级权限功能。他说期待以后以普通用户的身份来体验它。

一个产品的创造者变成了它的普通用户,这大概是加密行业里最朴实、最安静的一种告别。

但对 MetaMask 来说,明年还有多少普通用户会每天会点开那只小狐狸? 你还在用它吗?