数字资产平台Exodus与MoonPay合作推出美元支持的日常支付稳定币。

同时运营热门加密钱包的Exodus Movement周二宣布,其全额储备美元稳定币计划于2026年初推出。该稳定币将由MoonPay发行管理,并采用M0技术开发。

M0是允许企业构建、发行和管理自定义稳定币的基础设施平台,MoonPay则是领先的加密支付平台和法币入口服务商。

这款未命名的稳定币旨在让普通用户无需加密货币知识即可进行数字美元交易,它将集成至Exodus Pay系统,使用户在保持自我托管的同时实现资金收发。

"稳定币正迅速成为人们在链上持有和转移美元的最简方式,但现有体验仍未能满足当代消费应用的预期标准,"Exodus联合创始人兼CEO JP Richardson表示。

稳定币淘金热持续升温

MoonPay于去年11月启动企业稳定币业务,通过集成M0开放基础设施实现在多链上发行管理数字美元。

"企业需要可编程、可互操作且能定制产品体验的稳定币,"M0联合创始人兼CEO Luca Prosperi指出。

相关阅读:GENIUS法案实施计划或允许美国银行发行FDIC承保稳定币

今年7月GENIUS法案通过后,美国确立了法币支持稳定币的联邦监管框架,促使银行与加密公司纷纷推出自家稳定币。

特朗普家族DeFi平台World Liberty Financial于3月推出USD1稳定币,全球支付平台Stripe在5月向超100个国家客户提供稳定币账户,Tether则在9月宣布推出符合监管的USAT稳定币。

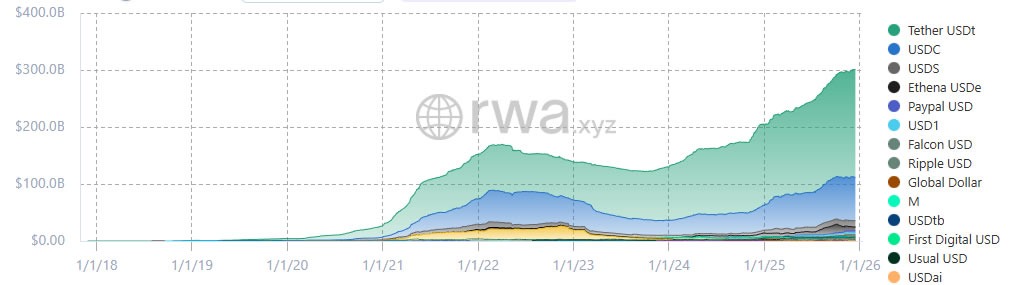

双雄主导稳定币市场

Exodus与MoonPay的新稳定币将进入一个由两大巨头主导的拥挤市场。

Tether(USDT)以约60%的市场份额和1860亿美元流通供应量保持最大稳定币发行商地位,Circle的USDC以25%份额和780亿美元市值位居第二。

据CoinGecko数据,这两大稳定币占据总值超3100亿美元稳定币市场85%的市值。

杂志报道:Do Kwon获刑15年,比特币开启"震荡之舞":Hodler's Digest