撰文:Thejaswini M A

编译:Chopper,Foresight News

数千年前,古希腊 Agorá是雅典的公共市集广场,任何人都可到场、自由交易,没有准入门槛,不受地域管辖权束缚,「无需许可」 正是这个词的本源含义。

国际清算银行(BIS)给项目取名 Agorá,用意耐人寻味。而由 BIS 牵头、7 家央行联合 40 余家私营机构落地的 Agorá项目,实际设计却和 「自由市集」 的词义截然相反。

这套系统里,资金在划转前就被标注所属国家;智能合约在代币层自动完成反洗钱筛查与制裁名单校验;各国央行完整保有自身储备控制权,跨境资金流转必须经由内嵌在代币中的合规校验层。

简言之,这是一套凡事需要先行获批的可编程法定货币体系。

参与 Agorá项目的七大央行分别是:纽约联储、英格兰银行、日本央行、韩国央行、墨西哥央行、瑞士央行以及代表欧元区的法国央行;加拿大央行已于四天前新增入列。 摩根大通、汇丰、德意志银行、瑞银、万事达卡、Visa、环球银行金融电信协会(SWIFT)等金融巨头,连同四十余家机构共同参与研发。

一个项目集结如此庞大的机构力量,所以我决定深入拆解这套体系。

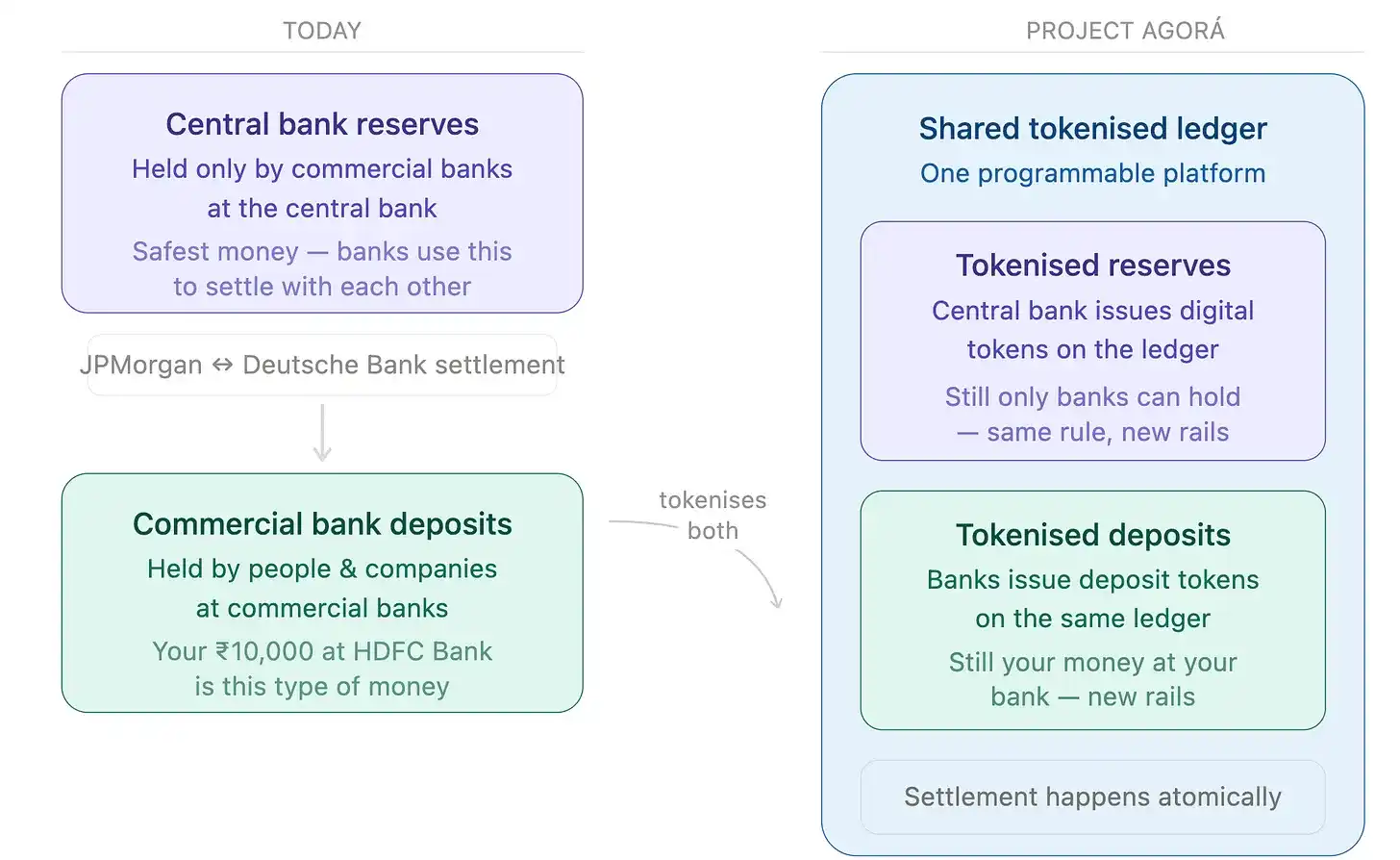

项目架构采用双层分离设计:一层由各国央行全权管控,负责底层基础货币储备;另一层交由商业银行运营,处理终端用户日常交易。 代币化的商业银行存款统一归集至共享平台,由多家私营机构协同处理多币种清算;而各国央行储备则独立存放在本国专属账本,主权始终牢牢握在各主权央行手中。

BIS 试图通过整合商业银行账本、锚定各国主权储备,搭建一套受国家管控的闭环支付体系。机构正加速落地合规化框架,意在赶在 Tether 这类去中心化稳定币彻底割裂全球商贸与传统银行体系之前完成布局。

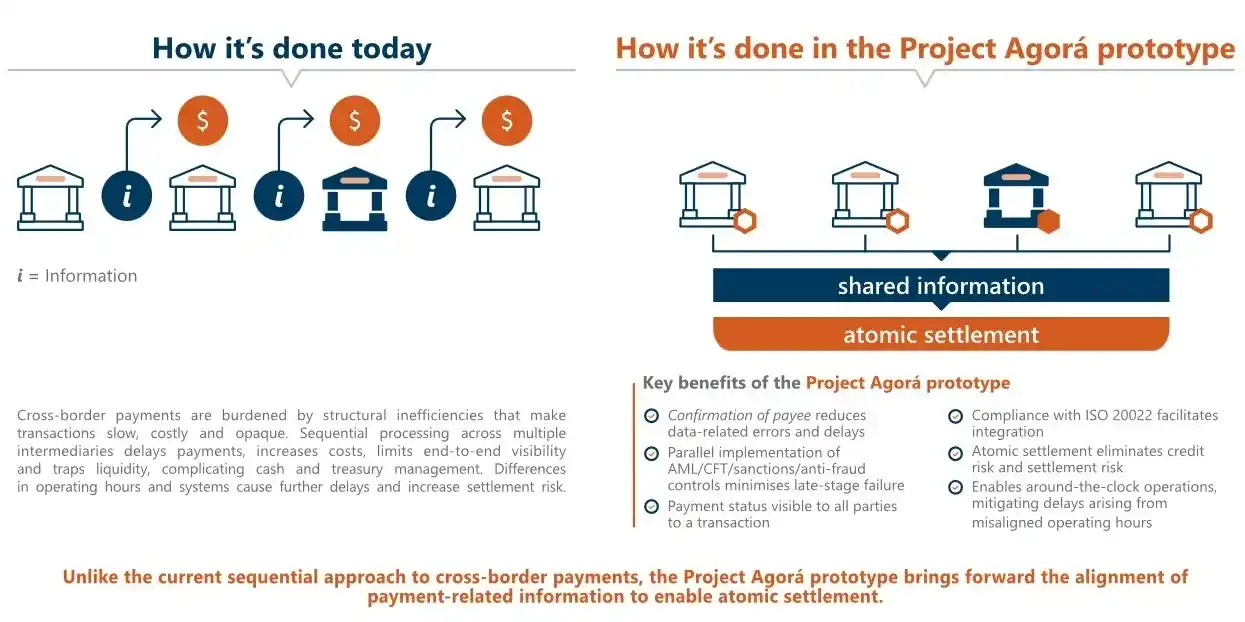

现行跨境支付如同接力赛跑:报文传输、人工合规核验、账本清算分属不同机构系统,耗时动辄数日。Agorá项目将冗长的多环节协作压缩至单次链上即时操作。该原型已于 2026 年 5 月 27 日落地收官,加拿大央行随即宣布入伙。

组织者强调现阶段仍为基础设施测试、暂无正式商用落地时间表,但下一阶段将进入真实资金场景试点。

和央行以往只发布研报不同,七大主流货币当局耗时两年完成这套实时跨境清算系统的开发与实测,底层代码已经跑通。项目现存难点不再是技术问题,而是多国政府如何对共享网络落地监管与权责划分,行政协调阻力巨大。

老牌跨境报文巨头 SWIFT 同步推进底层改造,布局层级恰好处于商业银行层。 2026 年 3 月 30 日,SWIFT 基于区块链的共享账本敲定设计方案、进入最小可行产品(MVP)开发,计划年内上线实时交易。账本依托兼容以太坊虚拟机(EVM)的 Hyperledger Besu 搭建,最终资金清算仍沿用传统实时全额支付系统在链外完成。

不过 SWIFT 与 Agorá并非竞争关系:SWIFT 账本聚焦商业银行之间代币化存款对账,Agorá承接各国央行储备的最终大额清算。BIS 在设计之初便实现了两套系统的标准互通,传统跨境清算体系正分两步有序改造为可编程数字化网络。

细看参与名单不难发现高度重叠:德意志银行既是 Agorá核心成员,也联合高盛、美银、巴克莱、桑坦德等九家银行组建联盟,探索在公链发行 1:1 储备支撑型代币;瑞银、花旗同样两边入局;摩根大通一边参与 Agorá、运营自家 JPM Coin,不久前还在瑞波账本落地跨境清算试点。

这样的双线投入在金融业十分反常:机构常规做法是集中技术资源押注一条技术路线。头部团队同时分头研发两套相互博弈的方案,侧面反映银行管理层内部意见分裂。手握海量数据与巨额资金的巨头们,没法预判未来哪套框架最终胜出。技术路径已然明晰,但政策走向充满变数。

瑞波深耕十年,一直主张 「原子清算」 是跨境支付最优解(原子清算即交易要么全额成交、要么全部作废)。如今 BIS 落地的 Agorá项目实现了这套清算逻辑,只不过用央行储备代币替代 XRP 充当结算媒介,直接削弱了 XRP 作为跨境桥梁资产的必要性。

但瑞波账本仍在持续渗透传统金融。5 月 6 日,摩根大通旗下 Kinexys、万事达卡、瑞波、Ondo Finance 在瑞波完成首笔代币化美债跨境赎回,全程清算用时不足 5 秒。 瑞波美元稳定币 RLUSD 市值突破 14 亿美元;2026 年 1 月,瑞波上代币化资产总规模突破 20 亿美元;法国兴业银行 2 月在瑞波发行欧元稳定币;2025 年 12 月瑞波拿到美国货币监理署(OCC)有限信托银行牌照。

瑞波的架构逻辑得到验证,但 「XRP 不可或缺」 的论断未能落地。即便如此,瑞波持续接入机构清算体系,这件事对长线价值的意义,远大于瑞波与央行储备代币孰优孰劣的口水之争。

抛开商业宣传话术,在瑞波上,交易费用非常低,而且是永久免除的,不会流向节点运营商。机构交易量抬升不会像以太坊 Gas 费那样为验证节点、持币人创造收益,只会小幅销毁存量 XRP。摩根大通等机构在链上划转代币化资产时,动用自有资金池,无需依赖市场上流通的 XRP 做流动性支撑,网络仅提供高速转账与密码学安全保障。

这套模式的核心价值在于生态绑定。一旦金融机构信赖该网络托管法币与稳定币资产,技术就会嵌入全球金融基建,倒逼银行级节点设施落地,账本就此成为全球金融体系的固定组成。从长远看,技术深度绑定全球银行业,远比单一代币涨跌重要。

以上变量,最终全部落脚在稳定币赛道。Tether 日常单日交易额稳定在 400 亿~500 亿美元区间,全市场稳定币总规模达 3200 亿美元。Agorá尚处在试点阶段、落地遥遥无期,但 SpaceX 早已用稳定币打理跨境企业资金,西联汇款也在 Solana 公链上线汇款业务,市场竞争已然先行一步。

Agorá主攻大型机构批发式跨境清算,若顺利落地,会分流原本由稳定币承接的企业跨境资金需求。但这块市场只是稳定币应用的其中一隅:巴西央行出台 561 号法案,禁止本土金融机构用稳定币跨境付款,却拦不住巴西民众持有美元稳定币保值;土耳其散户买入 USDT 规避里拉通胀,这类零散需求本就不在 Agorá的服务范畴内。

短期来看,稳定币与 Agorá互补大于竞争、应用场景几乎不重叠:Agorá是封闭型机构网络,准入仅限各国央行或央行授权持牌银行;普通人囤美元避险、中小支付公司依托公链做跨境汇款,都触达不到这套系统。官方闭环体系没法实现公链的普惠接入速度,公链稳定币也达不到央行要求的最终清算效力。

中期格局则更复杂。当下企业财务团队选用 USDC、USDT 做跨境结算,根源是传统代理行周期长、手续费高昂。 倘若 Agorá未来顺利落地并具备充足流动性,部分企业资金或将转移。在清算效率持平的前提下,企业财务总监会优先选择受主权监管、无第三方主体信用风险的官方渠道。

但七大主权央行统一治理规则本身就是世界级难题,过往诸多跨境项目均折戟于此。与此同时,各大企业早已完成 USDC 系统对接、搭建成熟风控流程,不会只因一套理论上更优质的新体系就全盘推翻现有业务。

最终市场大概率走向分层:Agorá垄断大额机构跨境通道,公链稳定币守住零售零散业务。看似平分市场,实则主权体系完成了对公链的边界锁定,把去中心化网络限定在无法撼动传统中介根基的领域 —— 汇款、居民储蓄、新兴市场小额支付。这些市场体量可观,却并非全球金融杠杆的核心聚集地。

这套市场分层理论即将迎来实测:欧盟 Pontes 框架将于 2026 年 9 月打通各类分布式账本与欧洲核心清算系统 TARGET,距离落地仅剩三个月。一旦对接顺利,欧洲机构代币化支付可直接触达央行,官方体系与开放公链的正面博弈正式拉开序幕。

雅典古老的 Agorá市集之所以消亡,根源是民众不再到场交易。这,才是所有金融网络最终的评判标尺。