作者:Adhi Rajaprabhakaran

编译:佳欢,ChainCatcher

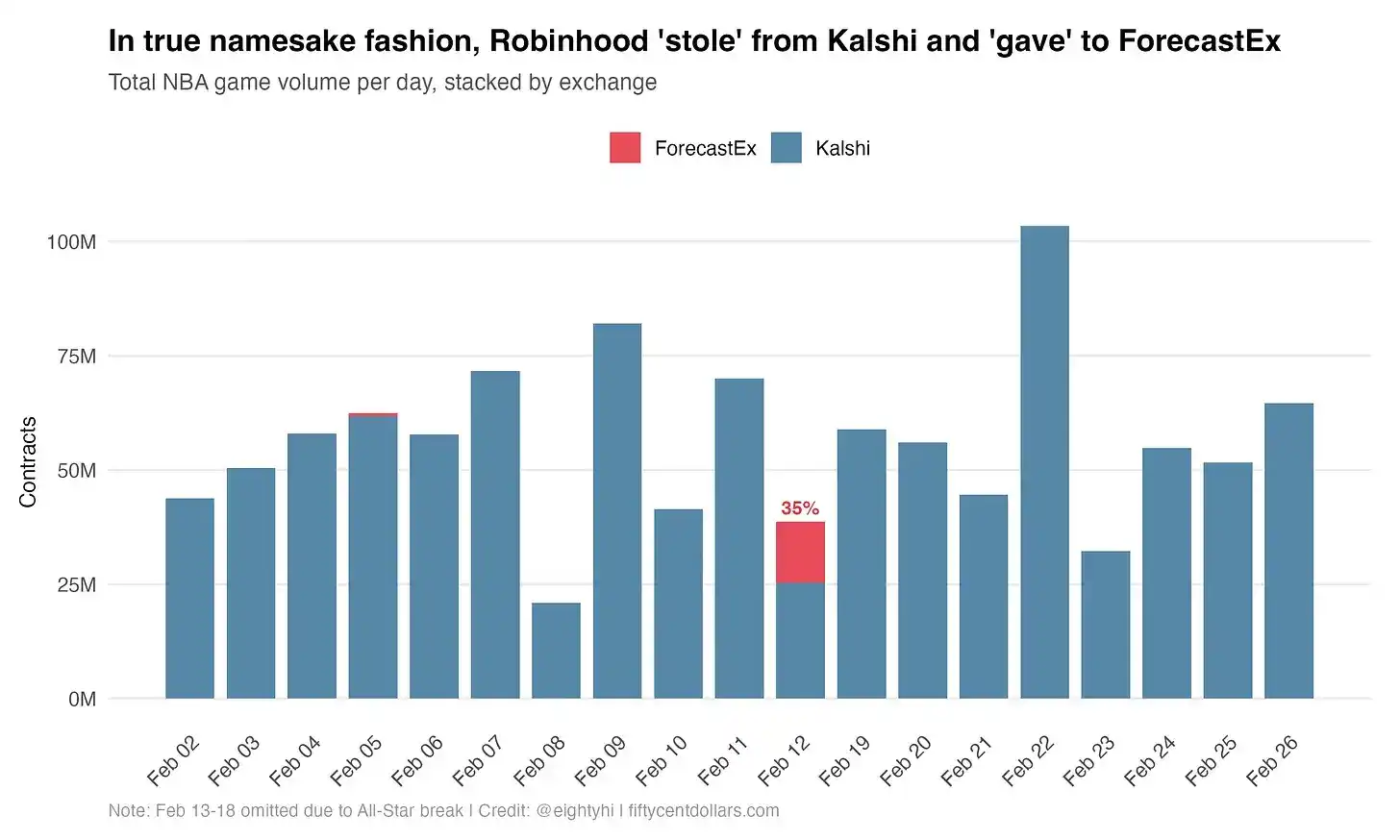

2月12日晚,在一个通常对体育赛事反应平淡的交易所里,三场 NBA 比赛突然点燃了交易大盘:达拉斯独行侠对阵洛杉矶湖人,密尔沃基雄鹿对阵俄克拉荷马城雷霆,波特兰开拓者对阵犹他爵士。在这三场比赛期间,它们产生了超过 1300 万份的合约交易量。ForecastEx 是由盈透证券(Interactive Brokers)运营、受美国商品期货交易委员会(CFTC)监管的预测市场。它是一个拥有正规牌照的真实交易所,但在那天晚上之前,它从未有过任何实质性的 NBA 交易量。

我不认为 ForecastEx 在一夜之间创造了什么获客奇迹。它没有改进产品,没有发起营销活动,也没有用更多的流动性来深化其订单簿。发生的事情其实很简单:Robinhood 将其海量的订单流引向了另一家交易所,专门用于这个由三场 NBA 比赛组成的夜晚。

目前,Robinhood 是预测市场合约占据主导地位的散户分发商。当用户打开 Robinhood 应用程序,点击一场 NBA 比赛并下注时,该交易会被分配至受 CFTC 监管的交易所执行。在 Robinhood 预测市场的绝大部分历史中,这个交易所一直是 Kalshi。但用户不知道这一点,他们也不在乎。无论后台是哪家交易所,界面都是完全相同的:同样的应用程序,同样的按钮,同样的赔率。交易所成了隐形的基础设施。

一场 35% 交易量的瞬间迁徙

每一个柱状图代表一天的 NBA 比赛交易量,按交易所堆叠。蓝色代表 Kalshi,红色代表 ForecastEx。除了2月12日,每天都是全蓝色的,而在这一天,35% 的交易量突然出现在了 ForecastEx。然后一切又回到了全蓝的状态,仿佛什么都没发生过一样。

2月12日那块红色的部分就是那三场比赛:独行侠对湖人,雄鹿对雷霆,开拓者对爵士。加起来,它们在 ForecastEx 上产生了 1340 万份合约。无论哪家交易所处理交易,Robinhood 的用户体验都是相同的:同样的应用程序,同样的按钮,同样的赔率。用户根本分辨不出区别。因为对他们而言,这确实毫无分别。

这就是为什么 35% 这个数字如此重要,因为它是衡量 Robinhood 在这两家交易所中 NBA 胜负盘交易量市场份额的一个相对纯粹的指标。ForecastEx 基本上没有自然积累的体育用户,因此可以合理地假设,当晚 ForecastEx 上的每一份合约都来自 Robinhood 的订单。

而且,由于 Robinhood 的界面在任何情况下都是相同的,这些用户以与在 Kalshi 上完全相同的频率进行下注。有理由推断,Kalshi 在2月份的 NBA 胜负盘交易量大约有三分之一来自 Robinhood。

Robinhood 控制着交易量的去向,并且它可以在一夜之间拨动这个开关。

天气赛道的相似故事

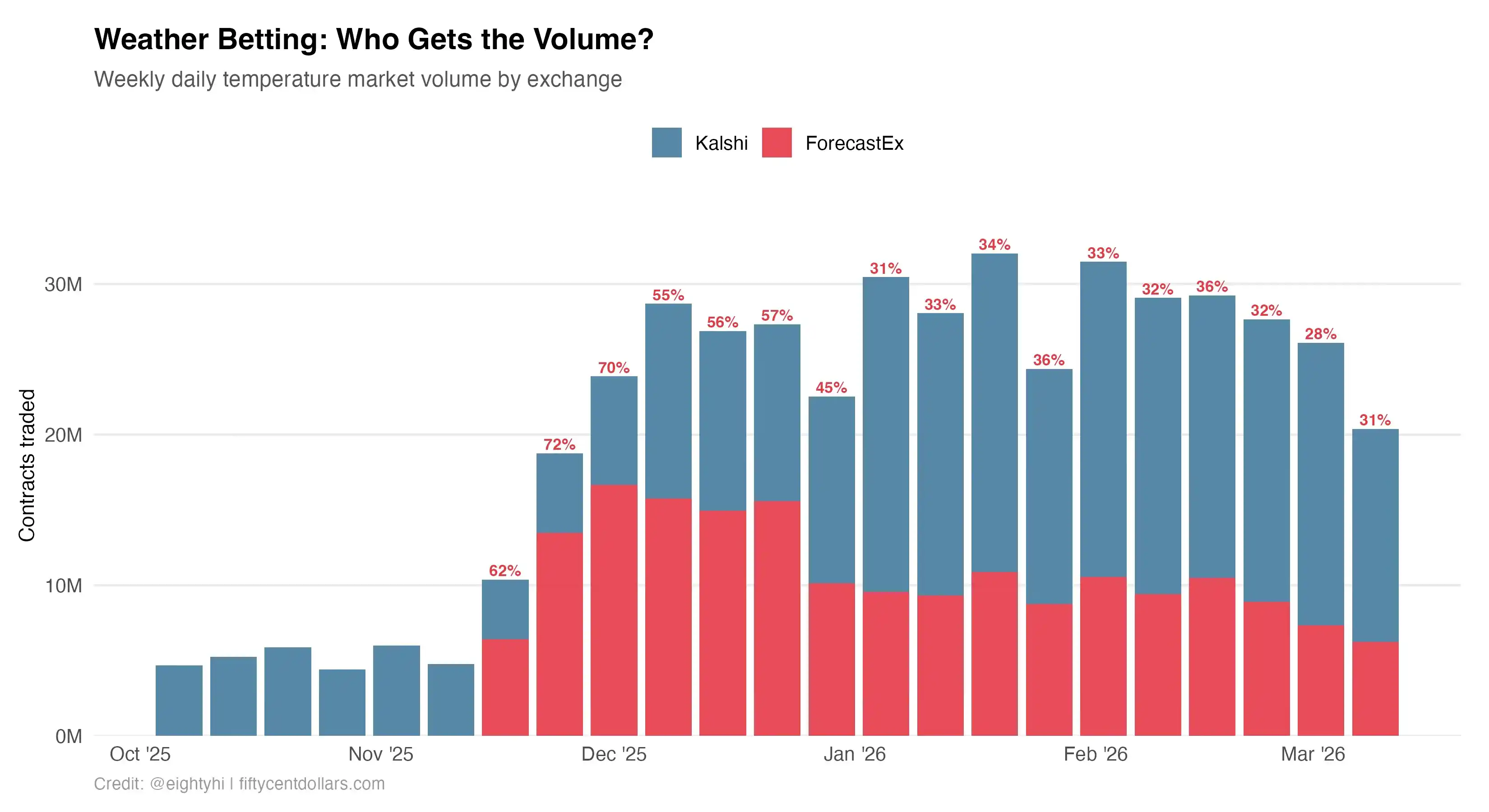

NBA 的订单导流短暂而戏剧性,这构成了一个极其清晰且引人注目的自然实验以供分析。但是,ForecastEx 上天气市场的崛起,以不同的规模讲述了一个相似的故事。

ForecastEx 和 Kalshi 都提供每日最高气温合约:关于某个城市的最高气温当天是否会超过给定阈值的二元期权。这两个市场是相同的产品,包含相同的城市和相同的日期。唯一的真正区别在于撮合交易的交易所。

在2025年11月18日之前,ForecastEx 的天气交易活动为零。随后,交易量在一夜之间爆发,没有自发增长的过渡期,没有渐进的采用曲线。这种阶跃函数模式与 NBA 的特征完全一致。为了衡量重叠情况,我匹配了 ForecastEx 和 Kalshi 上具有相同“城市-日期”对的市场,排除了仅在一家交易所存在的城市。这得出了 454 个匹配的“城市-日期”数据。

顺便提一句,这张图表提供了一个有趣的案例,说明平台竞争对整个行业的交易量是净利好。Robinhood 开启天气市场的阀门,总体上增加了两家交易所的活跃度,这可能是由于跨交易所套利所致。参与此类活动的做市商有效地将流动性分布到了整个生态系统中。

前五周只有 Kalshi,这是基准线。然后 ForecastEx 出现,并立即占据了合计每日气温市场交易量的 60%。它在11月下旬达到了 72% 的峰值,此后总体保持在 53% 到 67% 之间。

关键细节在于:当 ForecastEx 出现时,Kalshi 的天气交易量并没有崩溃。蓝色柱状图保持大致稳定。因此,我的解读是,ForecastEx 的交易量是叠加在 Kalshi 现有流量之上的。这很可能是 Robinhood 首次开放天气市场,并从一开始就将其流量发送到 ForecastEx,而其用户却浑然不知。

这种区别很重要。在1月份的 NBA 案例中,Robinhood 短暂转移了原本流向 Kalshi 的交易量。而在天气市场中,Robinhood 似乎是将 ForecastEx 添加为一个并行的目的地,同时保持 Kalshi 的原有流量完好无损。这两种情况都证明了同一个结构性观点:Robinhood 决定交易量的去向。交易所只能被动接收 Robinhood 选择输送的订单。

分发渠道对产品创新的绝对放大

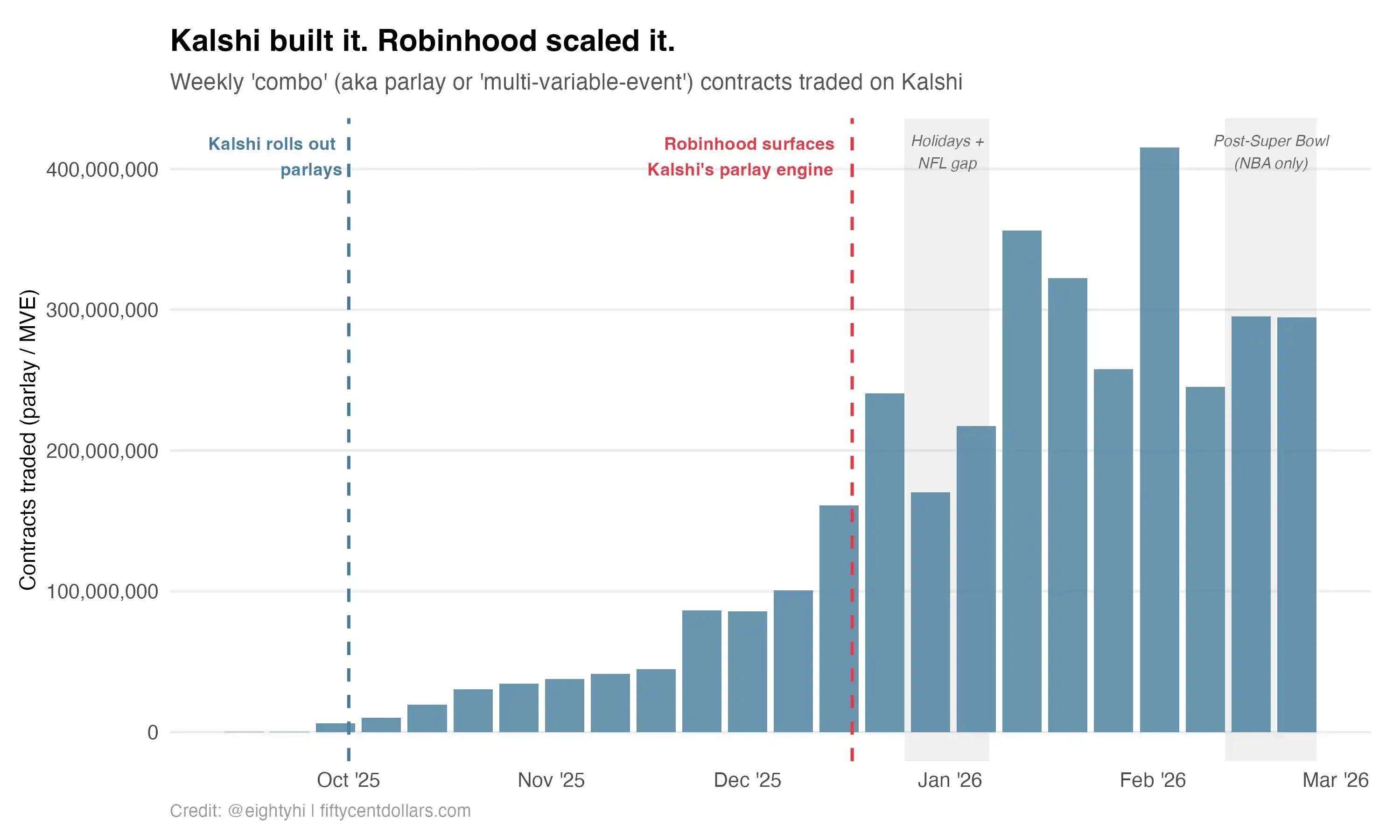

NBA 和天气的数据表明 Robinhood 可以引导流量。而串关(指将两个或多个独立的投注绑定在一起形成一个单一的投注。只有当所有绑定的结果都预测正确时,玩家才能赢得奖金;只要错一个,整个投注就输了。因为难度增加,所以赔率和回报通常非常高。)则表明它可以扩大本就在增长的需求规模。

Kalshi 于2025年9月推出了多变量事件合约(即“组合”或“串关”),恰逢 NFL 赛季开幕。该产品立即获得了关注:每周交易量从9月份的几乎为零,自然增长到12月初的每周约 4500 万份合约。这种增长是靠自身驱动的,并且直接指向 Kalshi 的平台。Kalshi 构建了产品,提交了 CFTC 认证,并注入了初始流动性。市场做出了积极的回应。

随后,Robinhood 介入了。

12月17日,Robinhood 宣布将在其应用程序中推出预设的串关和球员道具竞猜。短短几周内,每周交易量呈爆炸式增长,从 4500 万至 6000 万的区间跃升至近 1 亿,然后在1月下旬达到每周 3 亿。右侧的阴影区域标记了超级碗之后的时期,当时 NFL 串关消失,由 NBA 独自支撑该产品。即使没有橄榄球,交易量也保持在每周 2.6 亿至 2.9 亿左右。

Kalshi 承担了创造新产品类别的艰苦工作。Robinhood 的分发渠道将其提升到了一个完全不同的规模。这两者的贡献都是真实的。问题在于,哪一个具有更大的结构性杠杆。

不仅仅是 Kalshi

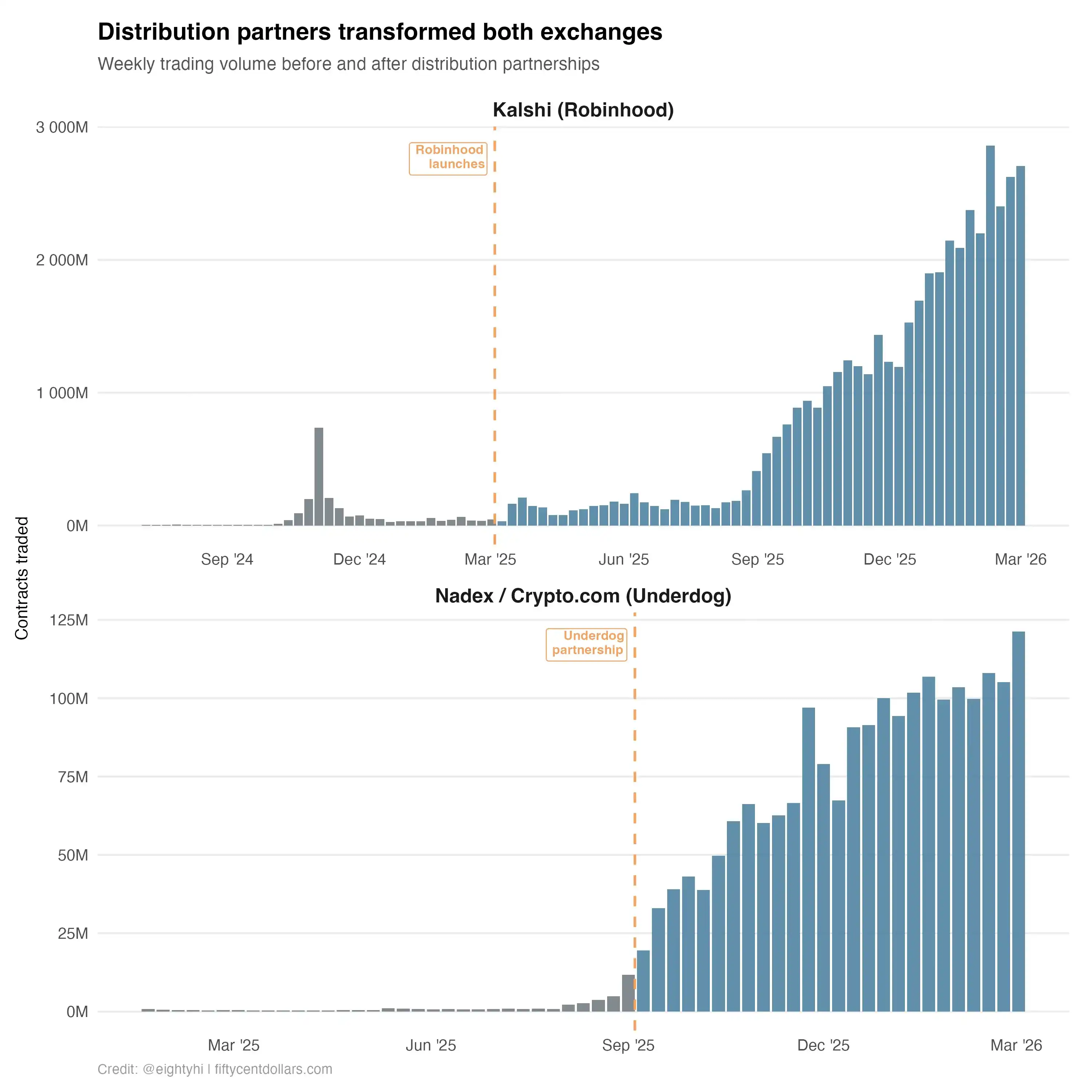

Kalshi 在过去一年中取得了巨大的增长,从2024年底的每天约 700 万份合约,增长到2025年底的超过 1 亿份。这并不全归功于 Robinhood。Kalshi 已经建立起了真实的直接需求:新的产品类别、不断扩大的原生用户群、API 交易员以及机构的参与。一年前,人们普遍认为 Robinhood 占据了 Kalshi 绝大部分的交易量。如今,NBA 数据表明 Robinhood 大约占胜负盘交易量的 35%。这种去风险化的业务执行力确实令人钦佩。

但是,Kalshi 并不是唯一一家将其增长故事建立在分发渠道上的交易所。

Nadex,作为 Crypto.com Derivatives 运营的受 CFTC 监管的交易所,讲述了一个惊人相似的故事。在 Underdog 于2025年9月与 Crypto.com 整合之前,Nadex 的交易量平平无奇。在 Underdog 介入并开始将其用户的体育投注引流至该交易所后,每周交易量呈数量级爆发。同样的模式,不同的名字。Underdog 之于 Nadex,就像 Robinhood 之于 Kalshi:那个将冷清交易所变成繁忙枢纽的分发层。

最绝的是:这两家分发巨头现在都已经采取行动,完全拥有了自己的交易所。Robinhood 收购了自己受 CFTC 监管的交易所,而 Underdog 在上周也做了同样的事情。两家公司,在平行的轨道上,独立得出了相同的结论。

这并非巧合。这是博弈论。如果你是一家将数百万笔交易导向第三方交易所的分发商,对于那些你的用户根本无法与白标 API 区分开来的基础设施,你却要在每份合约上与他人分成。你同时也将数据、交易量和监管记录拱手让给潜在的竞争对手,而正是这些元素让他们的交易所变得有价值。当你规模足够大时,理性的举动就是将这些基础设施内部化。交易所从别人的利润中心,变成了你的成本中心。

天气和 NBA 的数据解释了为什么从交易所的角度如此难以防御这种动态。即使只占交易量的 35%,Robinhood 也可以在一夜之间为天气市场增加一个并行的交易所,并立即将大部分新流量发送给它。它可以在周二将三场 NBA 比赛导向另一家交易所,而这些比赛能够产生与在任何其他地方相同的交易量。用户毫无察觉。他们不选择交易所。他们选择的是 Robinhood,或者 Underdog。

我错了

去年,当有传言称 Robinhood 正在考虑收购自己的受 CFTC 监管的交易所时,我公开表示这不可能发生。

我错得如此自信,原因有二。

首先,从我在 Kalshi 的经验中,切身了解到建立和运营一个受监管的衍生品交易所是多么极其困难的事情:合规基础设施、监控系统、CFTC 报告等等。Robinhood 从预测市场中赚取了巨额收入,却只做了约 1% 的工作。交易所做了苦活累活,而 Robinhood 坐收分发费用,这是多年来金融科技领域最完美的合作伙伴关系!为什么要打破这种好局呢?

其次,我套用了过去五十年衍生品市场结构的传统思维。经纪商不会收购交易所。在我熟悉的那个世界里,交易所的全部意义在于它是不可替代的交易管道。芝加哥商品交易所(CME)是一家价值 900 亿美元的公司,其净利润率仅次于 Visa 和万事达卡,原因就在于“流动性深度”是其坚不可摧的护城河。

一位需要调动 5000 万美元布伦特原油头寸的机构交易员,会极其关心订单簿深度、滑点和交易对手的集中度。这种深度极难建立,且几乎不可能复制,尤其是在合约不能跨交易所互换的衍生品市场中。在那个世界里,交易所凭借自身实力赢得了其结构性地位。经纪商则是随时可以被替代的商品。

预测市场颠覆了这一点。在 Robinhood 上,平均的一笔体育下注,不过是某个普通用户点击按钮,在湖人队身上押注 10 美元。该用户根本不在乎订单簿深度。见鬼,他们甚至不知道订单簿是什么。当交易规模极小且用户不够专业时,流动性深度就不再是护城河。Robinhood 在一个周二的晚上更换了底层管道,但另一端涌出的依然是相同的交易量。

当交易规模极小且用户不够专业时,流动性深度就不再是护城河。

我错了,因为我还在拿着旧地图导航。预测市场的结构性杠杆,并不在过去五十年衍生品历史所指引的地方。它实实在在地掌握在最终拥有用户的人手中。

事实上,我已经写过一篇老实说不太客气的文章,讲述 ForecastEx 如何搞砸体育赛事。这可能引起了共鸣...... 还有2月5日 ForecastEx 上极少量的一点活动,我无法解释。这可能是 Robinhood 的早期测试。 也有可能 Robinhood 正在多家交易所之间分配流量,但外部分析师无从得知。 我认为这个例子还有待商榷,因为 Kalshi 的 RFQ(询价)系统和庞大的做市商队伍在这里确实很难复制。那里有着极其深厚的技术护城河。 此外,‘流动性在预测市场中究竟有多重要’目前仍无定论。这不禁让我怀疑:在博弈论的推演下,我们是否正走向一个同质化竞争的终局——所有交易所都陷入了相互模仿的泥潭,争相上线市面上的每一个市场。