作者:Prathik Desai

来源:The Token Dispatch

编译及整理:BitpushNews

前言

金钱有一种迷人的叙事方式。它通过在全球市场中的流向,默默揭示着自身对世界的看法。

在一个充满信心的市场中,金钱的行为就像一个“星探”。它敢于冒险,愿意为一份商业计划书、一个原型,或是某种在今天看来异想天开的未来愿景买单。它通过签署投资支票来表达其信念。

然而,在一个充满焦虑的市场中,金钱的行为更像是一个“谨慎的审计师”。它会向那些已经被证明成功的事物靠拢。想想那些拥有稳健现金流、庞大用户群、分发渠道或强大团队的企业。

还有第三种情景,介于两者之间。在这种情况下,资金开始对现有想法进行“回收利用”,并在不同手之间跳转。当我们看到企业所有权通过并购(M&A)、业务部门重组等方式发生变更时,这种情况就会发生。在这些情景中,资金虽然在流动,但并没有创造新的流动性。

这就是为什么任何解读资本流动和融资数据的人都应保持谨慎。庞大的融资数字可能预示着新鲜的风险承担,也可能仅仅意味着资金在现有企业之间“易手”。

《2025年加密货币融资报告》披露了一个这样的数字:2025年共通过1409轮融资筹集了506亿美元,比2024年的155亿美元增长了200%以上。听起来像是一场狂欢,但只有拆解这个数字,才能看到真实的景象。

本文将深入探讨这些数据,并解释去年的资金流动告诉了我们关于加密市场走向的什么信息。

告别讲故事:巨头只为“现成的飞轮”买单

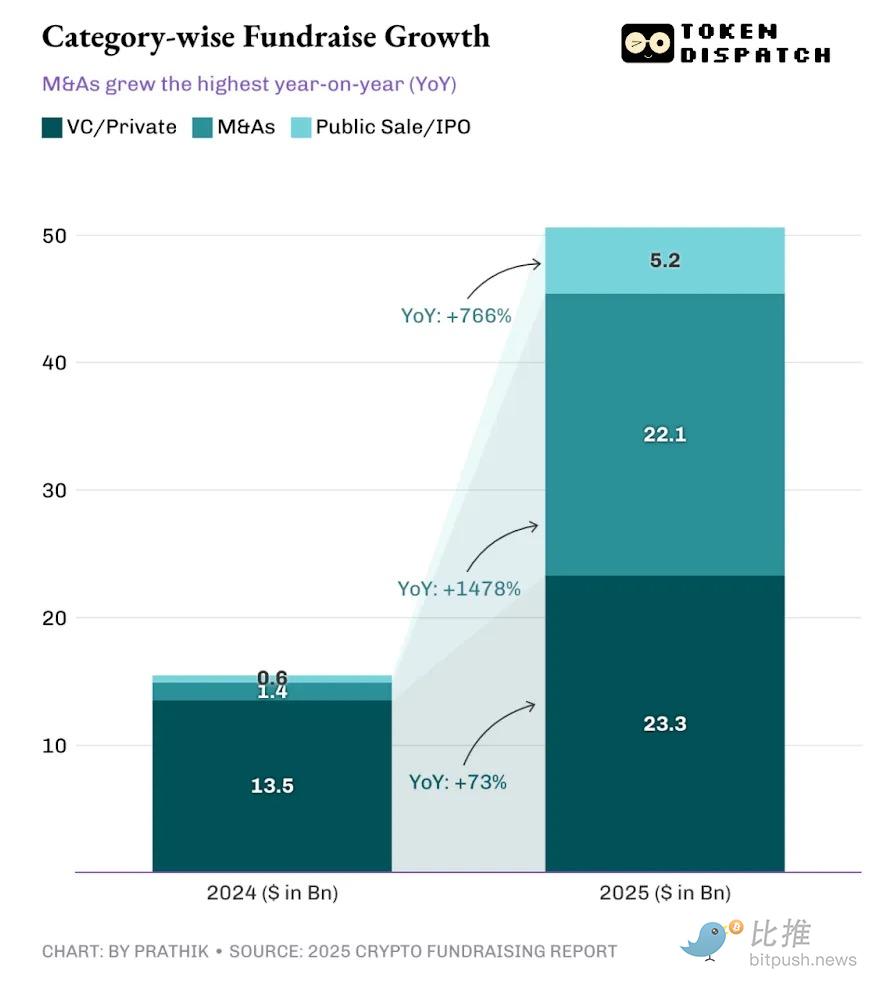

所谓的“筹集资金”中,很大一部分并不一定是流入加密市场的新资金。融资报告将筹资总额分为几类:风险投资(VC)/私募、并购(M&A)以及公开募集/IPO。

去年筹集的资金中,超过40%来自并购(M&A),而2024年这一比例仅为9%。尽管总融资额比前一年增长了两倍多,但2025年更多是加密货币行业的整合之年。

报告将这些数字解释为风险投资活动的“适度增长”和并购交易的“爆炸式增长”。然而,我认为这些数字背后隐藏着更多信息。

在加密货币这样一个相对新兴的行业中,企业整合可能意味着成熟和进步。但如果伴随着其他渠道的资本撤离,它可能讲述的是一个完全不同的故事。

2025年,资金不仅仅是从资助新项目转向收购现有项目。虽然总融资额同比增加了350亿美元,但并购和公开募集/IPO就占了这一增量的270亿美元。

风险投资(VC)活动去年同比仍增长了70%以上,尽管其在整体融资类别中的份额在下降。

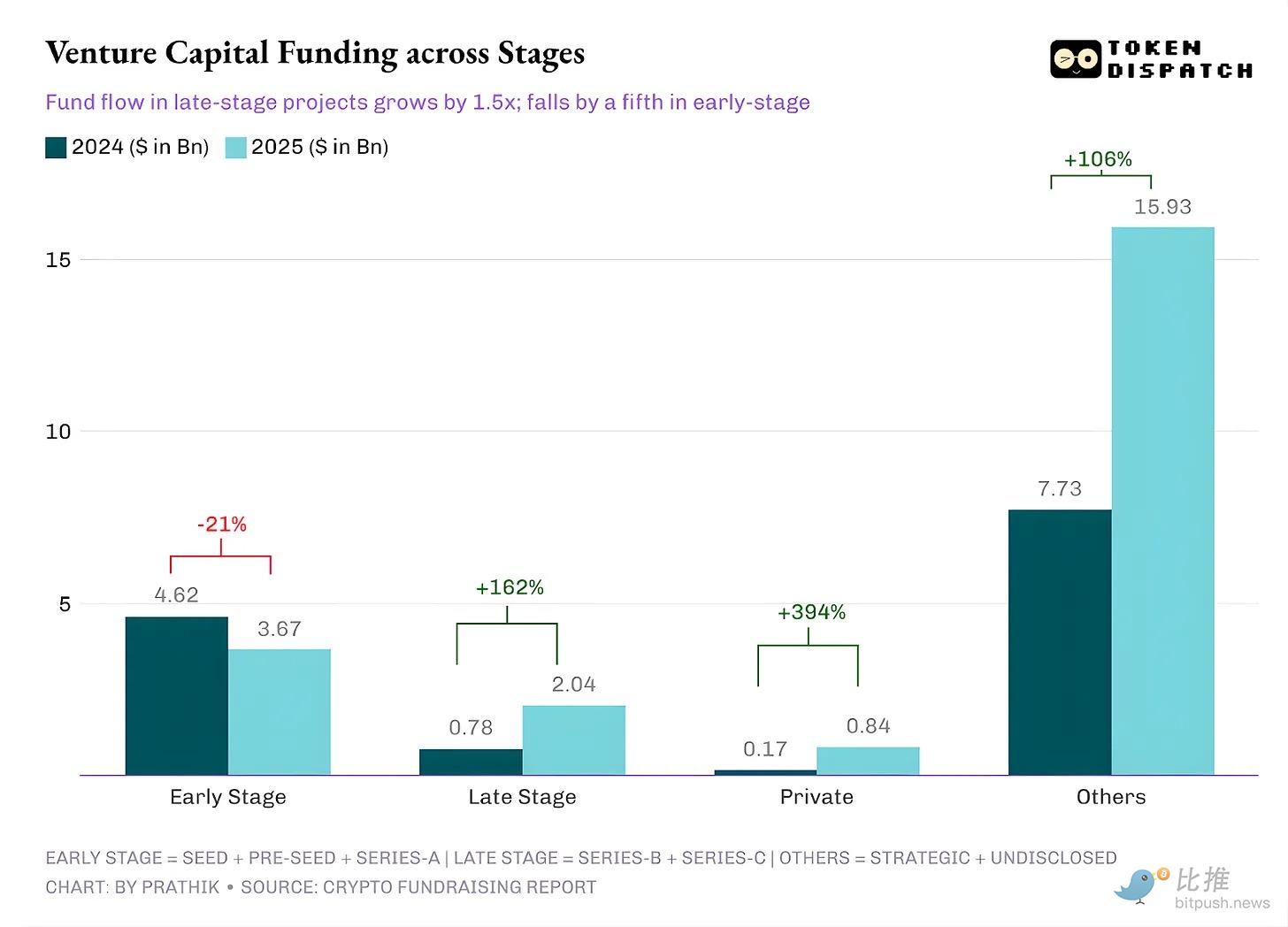

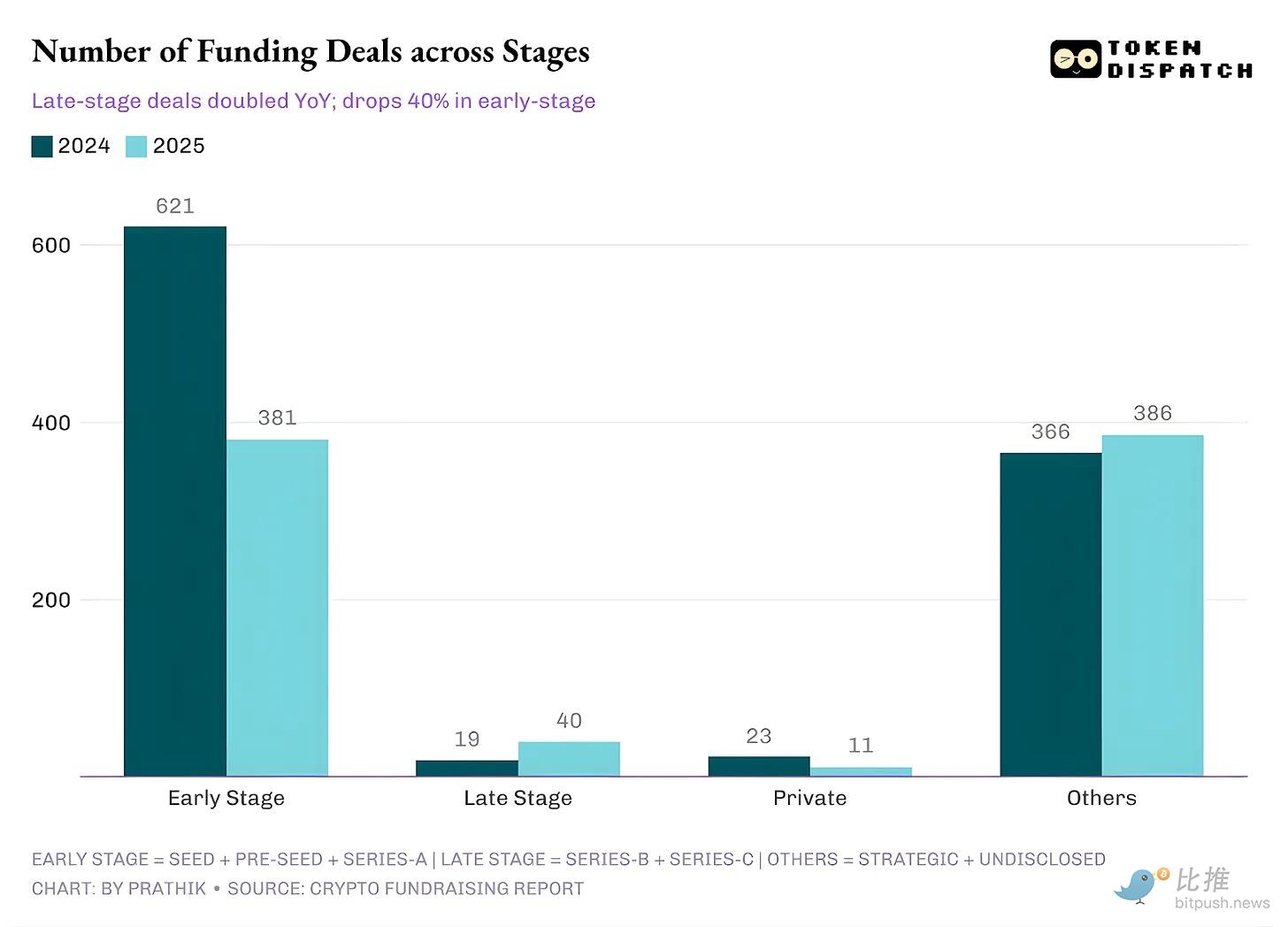

2024年,VC占总融资额的85%以上,而到2025年,这一比例下滑至46%。这一点,结合VC去年在加密项目不同阶段的资金分配方式,正是令新一代加密开发者和创始人感到担忧的地方:2025年,VC签署的支票数量少得多,但金额更大,目的是资助处于生命周期后期的现有项目,而不是资助更新的早期项目。

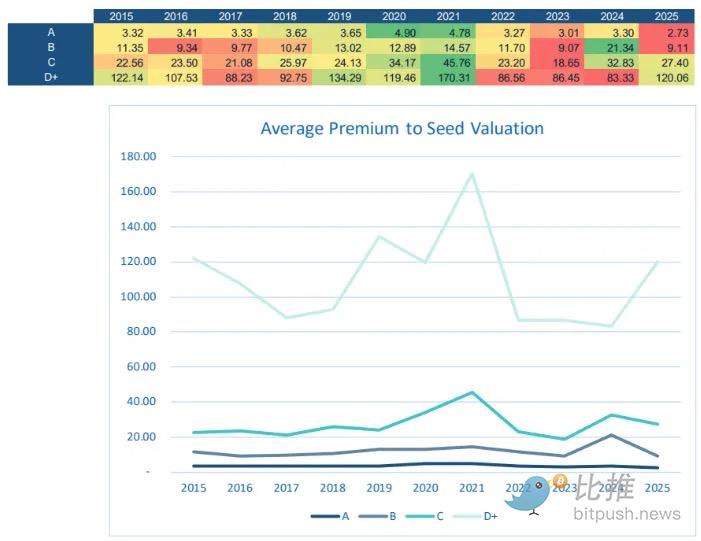

数据显示,种子轮前(Pre-Seed)、种子轮(Seed)和A轮融资同比下降,而B轮和C轮融资在2025年翻了一番多。即使观察所有融资阶段签署的支票数量,这种行为也得到了印证。

上述两张图表共同告诉我们:“是的,资本增加了。但它增加在那些不确定性较低的地方,创始人的募资演讲不再是关于‘金钱的未来’,而是关于‘这里有一些值得押注的现成指标’。”

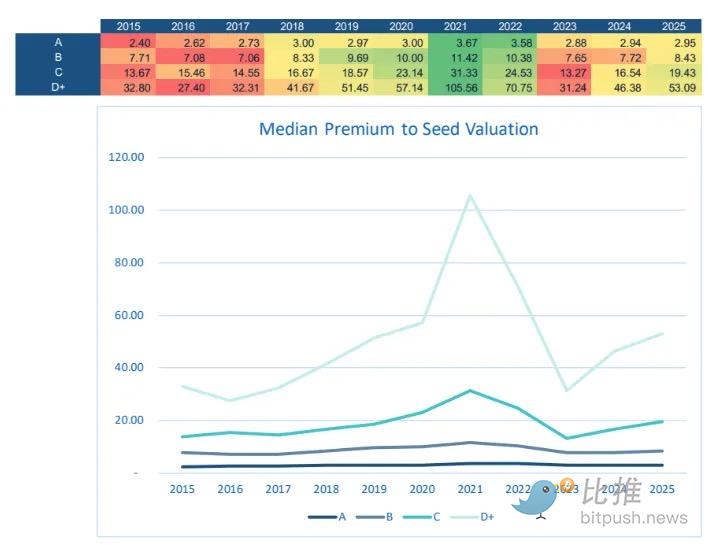

根据Equal Ventures的《风险经济状况报告》,虽然这预示着早期创始人将面临激烈竞争,但对于寻求向A轮和B轮项目注入资金的投资者来说,这可能标志着一个价值投资的机会。

这是因为在种子轮和种子轮前阶段,筹集资金的激烈竞争推高了估值溢价。高估值溢价意味着投资者正在以种子阶段的风险状况,支付成长阶段的估值倍数。

这种转变促使理性的资本分配者将资金重新分配到风险较低的机会中,例如A轮和B轮项目,这些项目要求的估值溢价低于种子轮、种子前轮、C轮及D+轮。

这一点,加上并购交易的爆炸式增长,显示了风险偏好在不同阶段是如何转移的。一方面,并购占所有“筹集资金”的40%以上,这与通过VC轮注入的新资金本质上并不同。另一方面,后期融资受到青睐,因为它们看起来更容易进行风险承保,提供了更大的确定性和更高的潜在投资回报率(ROI)。

当资本向特定赛道聚集时,两件事便自然发生。

其一,决策逻辑趋于聚焦。创业者开始为更精准的受众做准备——这群人关注相似的指标,彼此分享行业洞察,逐渐形成共通的评估语言。

其二,“优质项目”的定义开始趋同。在加密领域,这可能意味着广泛的分发网络、合规韧性、企业级的产品准备度,以及一套不依赖牛熊叙事也能独立运转的商业模式。

这就是为什么我对《2025年加密融资报告》的数据持怀疑态度。尽管资金量增加了,但理解并购爆炸增长背后的驱动力至关重要。虽然加密货币是一个相对较新的市场,但技术栈已经变得非常拥挤,使得扩大分发渠道变得困难。

在这种时期,对于现有的巨头来说,与其说服用户采用一个新产品,不如直接购买并扩大那些已经成熟的产品,这成了理所当然的选择。这一点在去年的交易中显而易见。

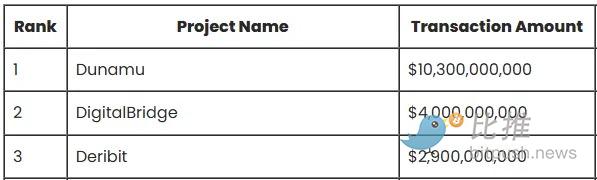

以报告中列出的前三大并购交易为例:Dunamu、DigitalBridge 和 Deribit。它们的总额达172亿美元,约占报告总并购价值的81%。

Coinbase 收购 Deribit 并不是因为它在押注创新或进行实验。此举是为了利用 Deribit 已经建立好的飞轮。Deribit 提供了一个拥有现成流动性、用户习惯以及期权与衍生品产品的平台,一旦市场成熟,它就可以成为资深交易者的默认交易场所。Coinbase 洞察到了信号并提前做好了准备。

韩国互联网巨头 Naver 在决定以10.3亿美元的全股票交易收购 Dunamu(韩国最大加密货币交易所 Upbit 的运营商)时,也有着类似的策略。这笔交易将一个庞大的消费级分发平台(一家互联网金融巨头)与一个受监管的高频金融产品(一家交易所)结合在一起。

这对2026年意味着什么?

我预计资本集中的现象将持续下去,直到我们看到清晰的退出路径。关于报告提出的“整合”观点,我唯一的保留意见是:成熟并不一定非得意味着创新的终结。如果过多的资本投入到重新安排所有权或加倍投向现有想法上,可能会导致停滞,减少突破性的创新。

如果我们没能看到成功的IPO和大型流动性上市渠道重新开启,预计后期投资者将继续表现得像严苛的承保人,而早期创始人将面临注意力稀缺。

但我并不认为加密货币的种子轮已经消亡。

2025年为早期创始人提供了宝贵的教训和清晰度。在2026年,他们需要精简讲故事的PPT,专注于市场最看重的指标。例如:如何拥有分发切入点(distribution wedge)、如何在保持监管合规的同时快速交付产品,以及产品如何在没有牛市支撑的情况下稳健生存。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush