原文标题:The Stablecoin Trap: Issuing a Stablecoin Without the Infrastructure to Run One

原文作者:Kash Razzaghi,Circle

编译:Peggy,BlockBeats

编者按:随着监管清晰与机构入场,稳定币正从技术工具演变为关键金融基础设施。本文指出,发行稳定币并非简单的技术选择,而是一项关乎信任、流动性与合规能力的长期战略。多数项目止步于规模化之前,市场正自然收敛于少数成熟网络。对大多数企业而言,真正的问题不在「是否发币」,而在「如何用好稳定币」为业务创造增长空间。

以下为原文:

近几个月来,我反复与一些全球最大公司的高管进行着一类熟悉的对话。他们对能够近乎即时、跨境流转的稳定币产生了浓厚兴趣,比如 USDC、EURC 这类数字化的美元和欧元。其中不少人也在思考:我们是否应该自己发行一种稳定币?

这种冲动可以理解。这个市场已经具备了真实的规模和持续的增长动能。2025 年,稳定币市场总市值从 2025 年 1 月 1 日约 2050 亿美元,增长至 2025 年 12 月 31 日超过 3000 亿美元。Circle 发行的 USDC 依然是这一类别中的核心资产之一,并在 2025 年年底以超过 750 亿美元的市值收官。

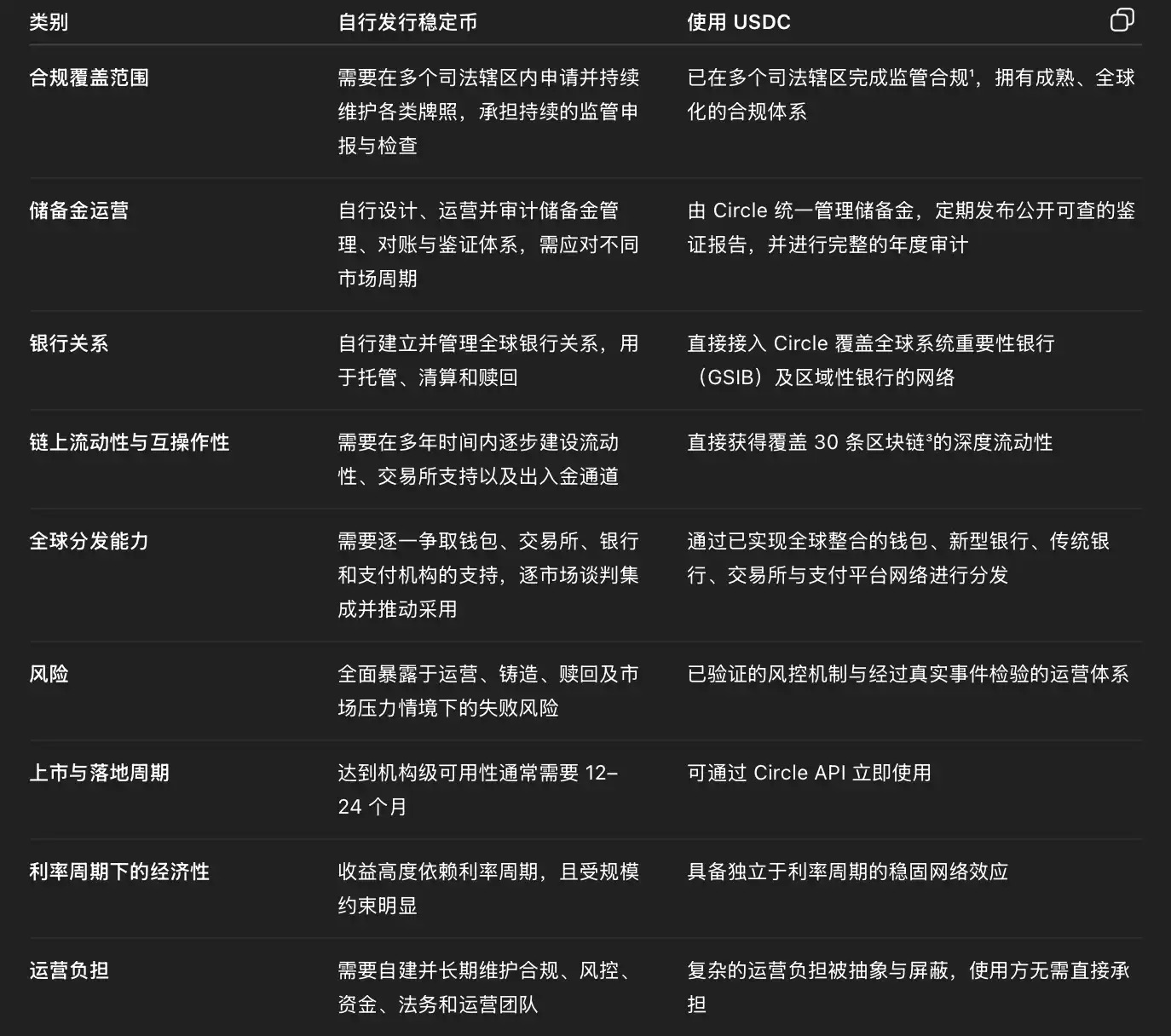

但在真正入场之前,每一家企业都应该先问自己一个问题:你只是希望为自己的业务使用稳定币,还是打算真正进入「发行稳定币」这门生意?

这并不是一个技术问题,而是一个战略问题:发行货币,是否属于你商业模式的核心?

相对而言,在区块链上创建一个稳定币其实是最容易的部分。本质上,这只是一次软件工程实践:编写并部署一个基于区块链的代币合约。只要有工程团队,或在某些情况下借助白标合作伙伴,一个代币可以在相当短的时间内上线。但一旦产品正式运行,稳定币的运营就意味着要支撑一个 全年无休的金融基础设施。

要运营一枚值得信任、受监管的稳定币——能够满足机构、监管者以及数百万用户的预期——就必须在不同市场周期中进行实时的储备管理,与多家银行合作伙伴进行每日对账,接受独立审计,并在多个司法辖区内完成合规与监管报告。这意味着需要搭建全天候运转的合规、风控、资金管理和流动性运营体系,在压力情境下有清晰的升级与处置机制,对错误零容忍。这些能力绝不是「外包一次就可以放手不管」的事情;随着规模扩大,它们在成本、复杂度和声誉风险上都会不断累积、放大。

从系统层面看,每一种新的、封闭式的自有稳定币,都会进一步割裂流动性和信任。每个发行方都在重复建设储备金、合规体系和赎回通道,反而削弱了稳定币在压力时刻所依赖的整体深度和韧性。相比之下,接入 USDC 则可以从第一天起,将流动性、标准和运营能力整合到一个已被广泛采用的统一网络之中。

对于正在评估这一决策的企业高管而言,当从运营层面来审视时,这两条路径之间的差异将变得格外清晰:

走捷径的诱惑

当下,从金融科技公司、支付机构到加密项目,一大批新入局者正在探索或直接推出各自的稳定币。2025 年稳定币市场的增长,既反映了监管环境的逐步清晰,也体现了机构兴趣的上升。但现实是,尽管已有数百个稳定币项目上线,约 95% 从未真正实现持久、全球化的规模。

有人认为,可以在不承担沉重运营成本的情况下,复制同样的经济回报。现实却并不浪漫。无论是自行发行,还是通过白标服务发行稳定币,你都进入了一个以信任、流动性和规模为生死线的行业。

有时,犯错的代价甚至以「万亿」为单位来衡量。根据今年早些时候的媒体报道,某发行方因一次运营失误,意外铸造了 300 万亿美元的代币。虽然几分钟内就被修复,但已经足以登上头条。另一次,一种知名稳定币在市场剧烈波动期间短暂脱锚,再次说明:哪怕是很小的基础设施缺陷,在压力之下也可能被放大并层层传导。

这些事件提醒人们,稳定币能否站得住,取决于在高压环境下的运营严谨性。市场与政策制定者正密切关注。

信任,才是真正的网络效应

任何人都可以在区块链上创建一个代币。事实上,已经存在成千上万个——多数在几分钟内被铸造,也同样迅速被遗忘。即便在稳定币这一细分市场,已有 300 多个项目上线,但真正承载几乎全部现实使用量和价值的,只有极少数;而绝大多数,约 95%,从未真正成功。

差异并不在技术,而在规模与信任。稳定币真正的挑战始于扩张阶段:当交易量在不同市场、不同周期中增长时,如何持续维持流动性、赎回能力、合规性与系统可用性。

你可以在几分钟内铸造一个代币,但无法在几分钟内铸造信任。信任源于透明度、规模,以及跨市场周期的一致可赎回性,并在此过程中不断累积。这正是稳定币市场最终集中在少数发行方手中的原因——也是为何截至 2026 年 1 月 30 日,USDC 的历史累计结算量已超过 60 万亿美元。

与其重复造轮子,不如选择合作

对大多数企业而言,正确的问题并不是「我们该如何发行自己的稳定币?」,而是「我们该如何把稳定币整合进业务,以释放新的增长?」

借助 USDC 与 EURC,企业今天就可以嵌入数字化美元与欧元,获得近乎即时的结算、全球覆盖,以及跨数十条区块链的互操作性,而无需自行承担储备管理与监管合规的复杂性。

共同书写下一章

稳定币行业正进入新的阶段。政策制定者在制定更清晰的规则,机构在抬高自身标准,市场也逐渐收敛到一个简单的共识:信任、流动性与合规,才是真正的护城河。

目标不是拥有更多的稳定币,而是拥有更少但更好的稳定币——能够以共享的流动性、透明的储备,以及跨周期经验证的表现,回应当下的需求。

对于正在制定稳定币战略的机构而言,第一步不该是决定「要造什么」,而应是决定「和谁一起造」。如果你希望稳定币为业务赋能,却不想自己成为稳定币发行方,那么经得起时间考验的选择已经很清晰:与 Circle 对话,使用 USDC。