在全球持续不利的宏观经济和政治事件影响下,比特币需求正经历关键转折。最新报告显示,大型企业对这一领先加密货币资产的兴趣和需求日益增长,现已显著超过矿工在市场中的产出量。

比特币吸收量超过挖矿产量

尽管过去几周价格走势不确定且不稳定,但比特币市场正开始形成日益加剧的供需失衡。这种失衡主要体现在机构对比特币的兴趣与新币挖矿产出之间的对比。

在X平台上,一位名为AltCryptoGems的加密货币投资者分享称,尽管当前市场条件不利,但机构对比特币的需求正在大幅上升。目前,上市公司收购比特币的速度已远超矿工新币产出的速度。

随着这一趋势持续扩大,核心资产的稀缺性叙事正在加强,市场流动性相应减少。这种失衡可能成为推动该资产下一波价格走势的关键因素或催化剂。当大型机构持续增持时,通常是对资产长期前景抱有信心的明确信号。

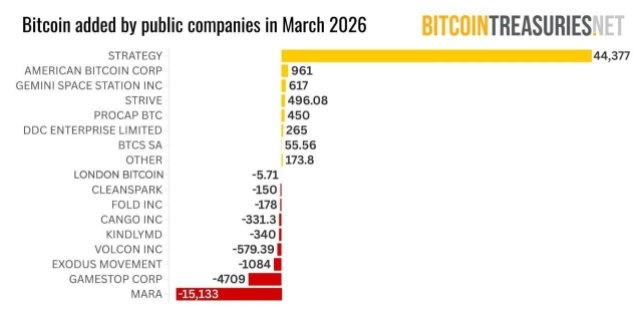

刚结束的三月份,这些大型上市公司掀起了一波增持浪潮。专家透露,仅该月这些公司就集体增持了超过47,000枚比特币,按当前价格计算价值约31.4亿美元。其中迈克尔·塞勒的微策略公司(MicroStrategy)引领风潮,在净增持量中累计购入44,377枚比特币。

与前一个月相比,这一数字显著增长——上月公共机构增持量为29,590枚比特币。这表明机构对比特币的兴趣和需求在一个月内几乎翻倍。而同期的比特币挖矿产量仅为13,950枚,说明当前需求正大幅超越市场新增供应。

交易所比特币余额急速枯竭

尽管价格持续横盘震荡且波动不断,但市场对比特币的底层情绪正转向强烈看涨。加密货币交易所的比特币正被投资者持续提现。市场专家Leon Waidmann报告称,交易所的比特币余额目前已降至2018年以来的最低水平。

经过持续提现后,交易所剩余的比特币总供应量仅占14.6%。2019年至2022年间,该比例曾降至16%至18%区间,随后在整个2022年持续流失。如今八年过去,截至2026年4月,这一比例已降至14.6%。

第二大加密货币资产以太坊也呈现类似趋势,交易所余额目前仅为11%,创下多年新低。两大领先资产同时处于历史低位,使这一时期成为市场的关键节点,可能显著改变市场情绪。