作者:Lex

编译:深潮 TechFlow

深潮导读:Coinbase 和 Robinhood 上周公布的财报双双不及预期,市值蒸发 120 亿美元。这暴露出交易所模式的根本问题:当收入高度依赖交易手续费时,熊市中如何活下去?而 Revolut 这样以支付为核心的平台,交易收入只占 15%,几乎不受影响。这场对比揭示了金融科技平台竞争的底层逻辑。

加密货币正处于熊市深处。

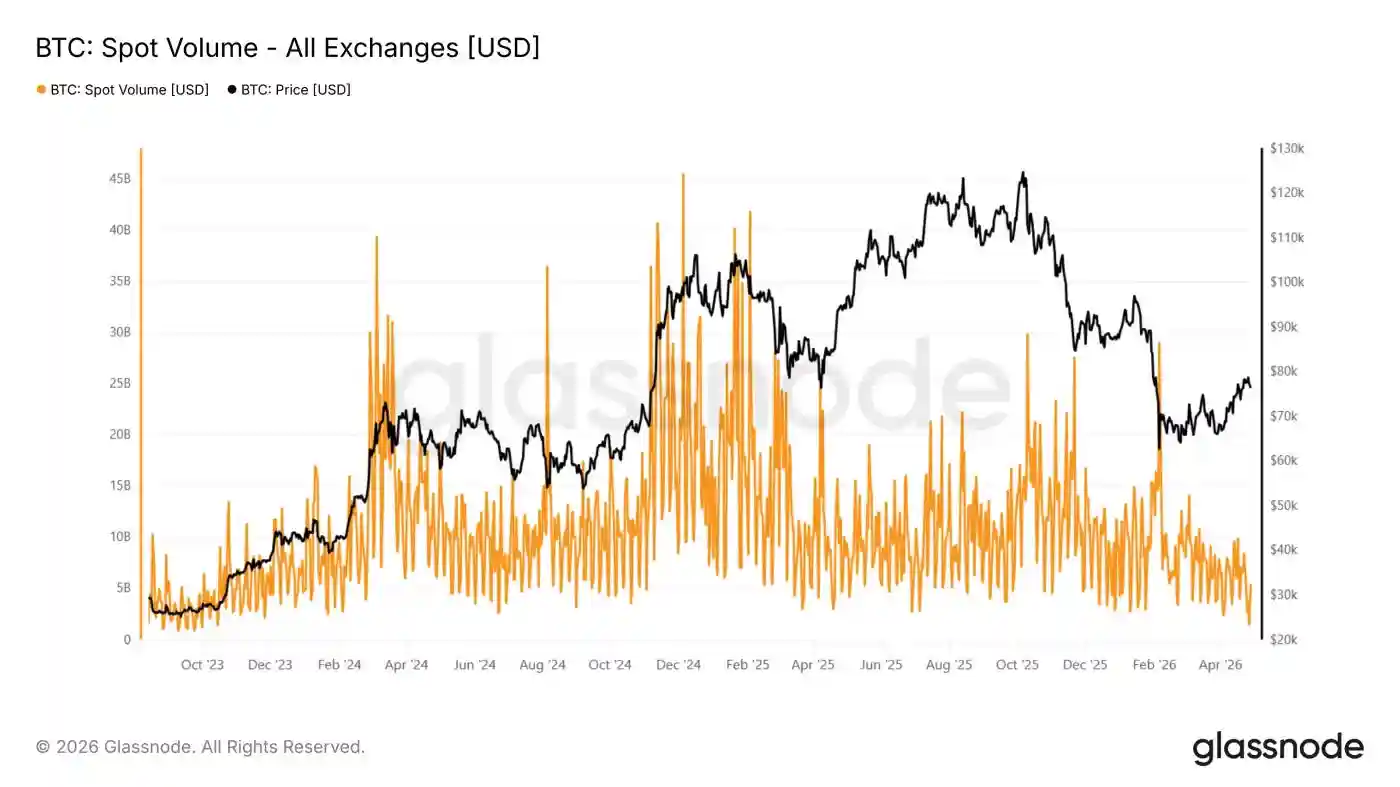

比特币徘徊在 8 万美元附近,较 2025 年 10 月 12.6 万美元的峰值下跌约 36%。中心化交易所的现货交易量已跌至 2019 年 9 月以来的最低水平,根据 Coinbase 数据,第一季度同比下降 44%。

一些链上分析师认为,最近从 6 万美元反弹可能缺乏持续动力。这已经是过去两个周期中最长的熊市反弹,但看起来更多是技术性而非基本面驱动。衍生品(永续合约)的未平仓合约上升,但现货活动较低,这表明上涨更多是由空头清算和投机头寸平仓推动,而非持久的买盘。

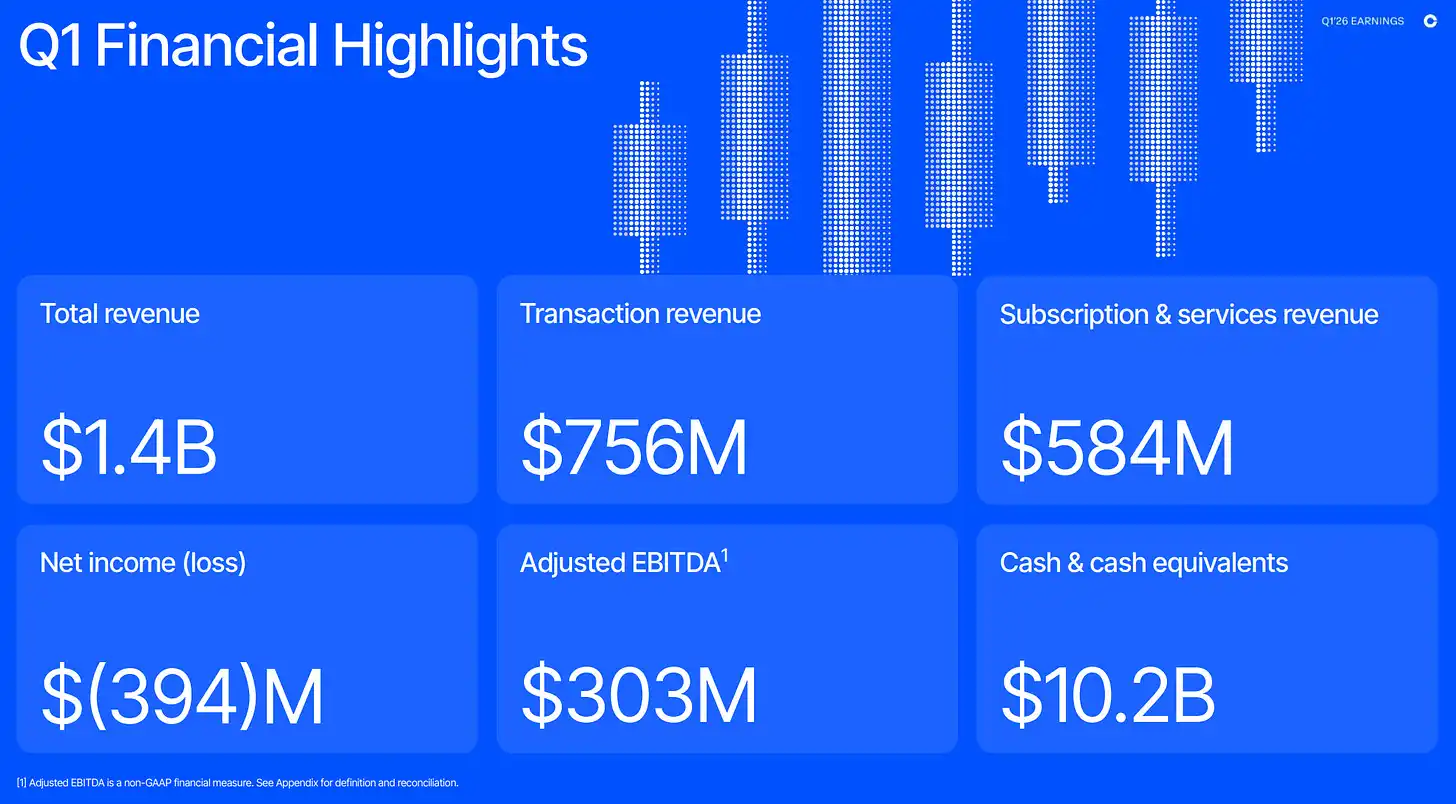

交易活动下降正在侵蚀交易平台的收入。Coinbase 营收同比下降 31%至 14.1 亿美元,净亏损 3.94 亿美元,而去年同期盈利 6600 万美元。管理层同周还宣布裁员 700 人(约占员工总数 14%),理由既有加密货币的周期性,也有"AI 时代"的成本重置。

交易业务处于下滑的中心。

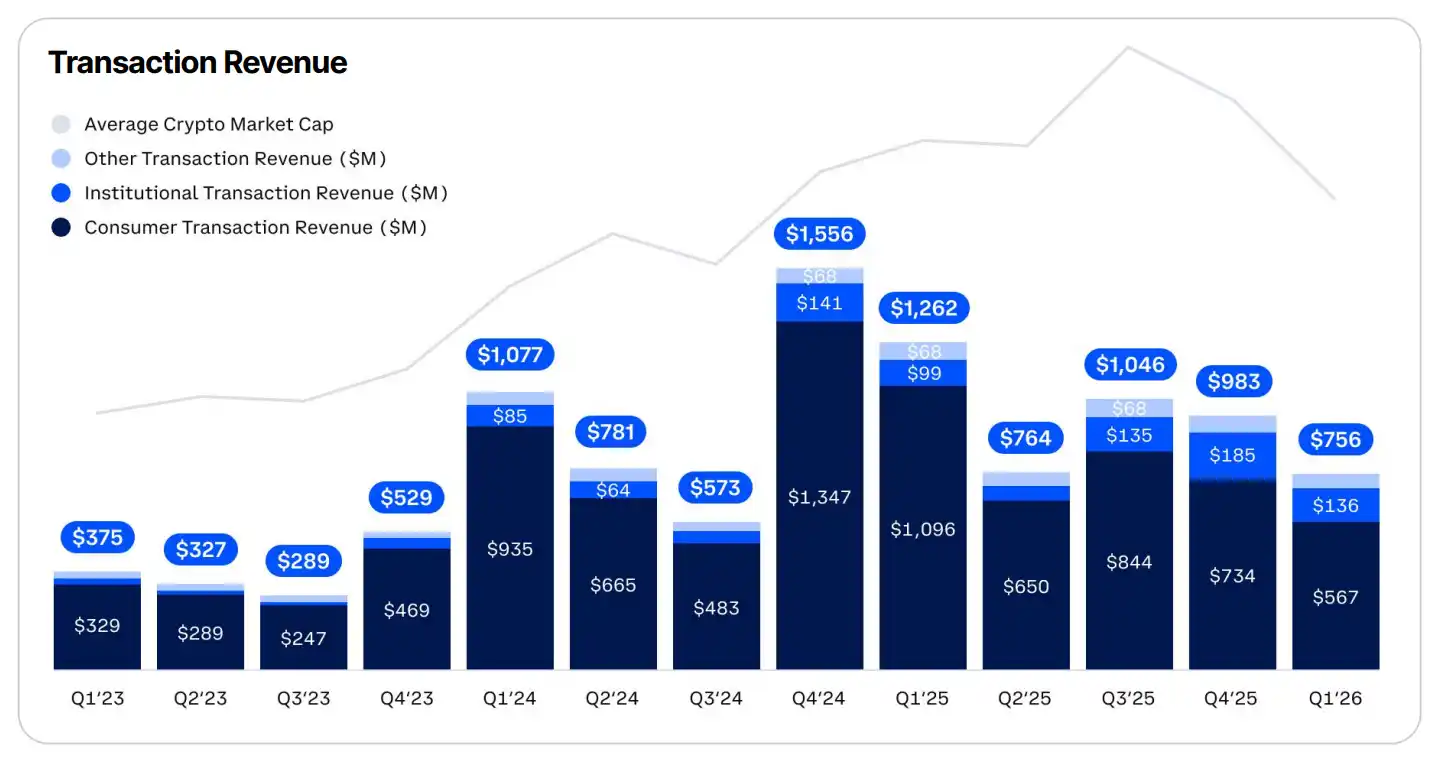

第一季度交易收入占总收入的 56%,同比下降 40%,其中消费者交易收入下降 48%至 5.67 亿美元。机构交易收入在此期间实际有所增长,但这几乎完全归因于 2025 年 8 月完成的 43 亿美元收购 Deribit;有机机构交易量实际下降了 48%。

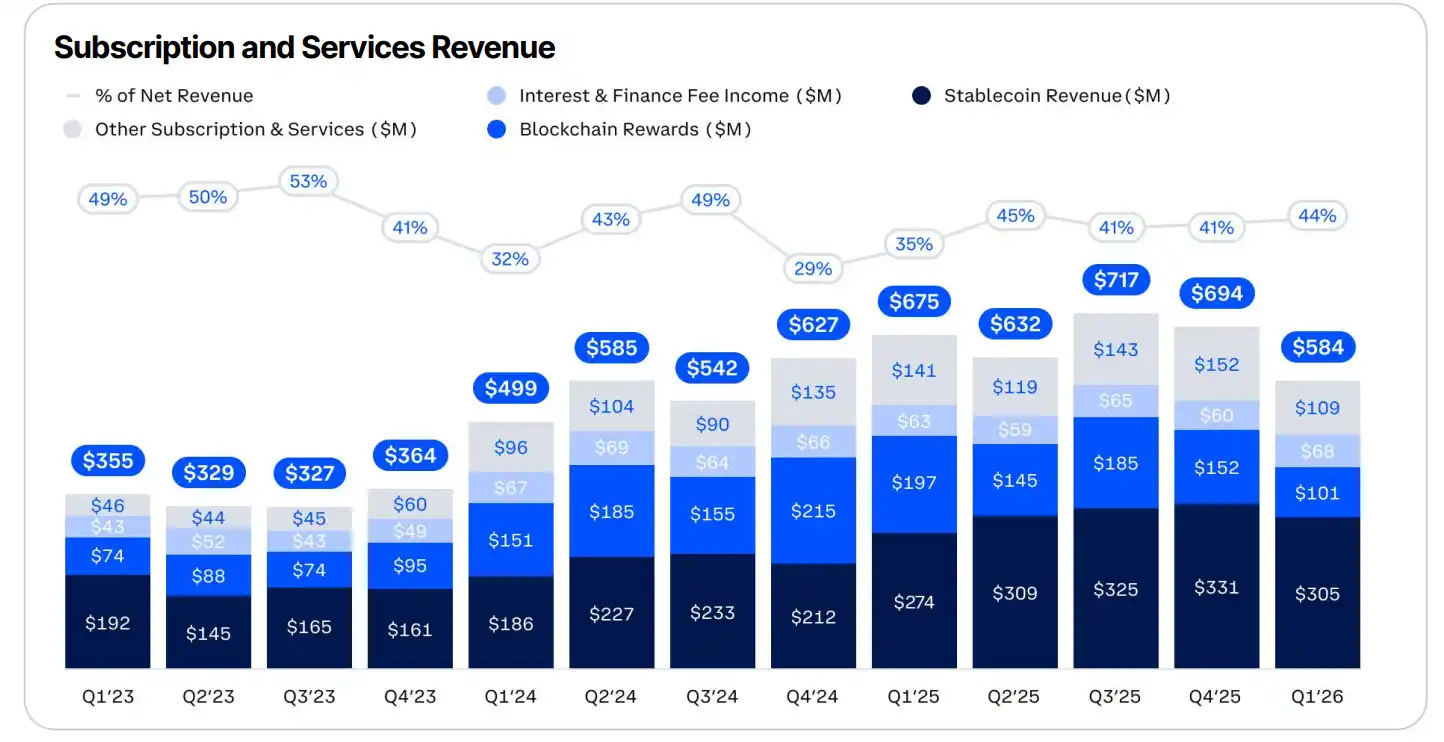

其余收入来自订阅和服务,分布在稳定币收入(通过 Coinbase 与 Circle 的合作关系从客户 USDC 余额中赚取的利息收入)、区块链奖励、利息和融资费用,以及 Coinbase One 等其他订阅产品。

这一板块现在占总收入的 44%,管理层将其定位为应对交易波动的"持久缓冲"。但这有些误导。稳定币收入是最大的单一项目,占净收入的 22%,同比增长 11%,但它也与交易量高度相关。客户在想要规避波动或在资产之间轮换时会转入 USDC,但一旦市场转向就会重新配置回波动性资产。这种动态部分解释了为什么过去 3 年订阅和服务占总收入的比例看起来相当平稳。

与此同时,Robinhood 公布了更强劲的数据。

营收同比增长 15%至 10.7 亿美元,净利润 3.5 亿美元,但仍未达到分析师的营收预期。与 Coinbase 一样,未达预期是由加密货币推动的,相关交易收入同比下降 47%至 1.34 亿美元。引人注目的是,这是唯一一个同比下降的主要收入项目。

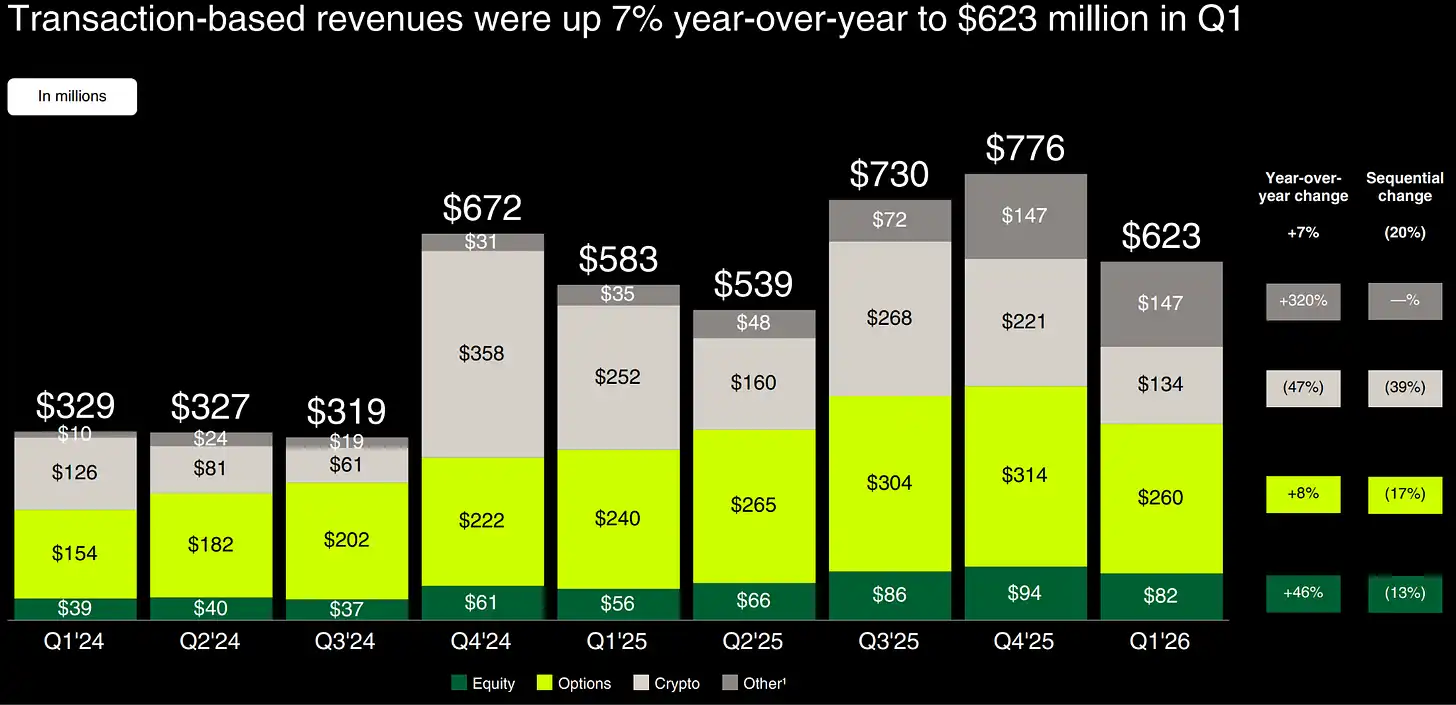

交易仍占 Robinhood 收入的 58%,与一年前基本持平。但由于交易资产类别的多样性,该公司在整个熊市中表现更好。总交易收入同比增长 7%至 6.23 亿美元,这得益于通过 Robinhood 与 Kalshi 合作的预测市场收入激增 320%、股票收入增长 46%以及期权增长 8%。

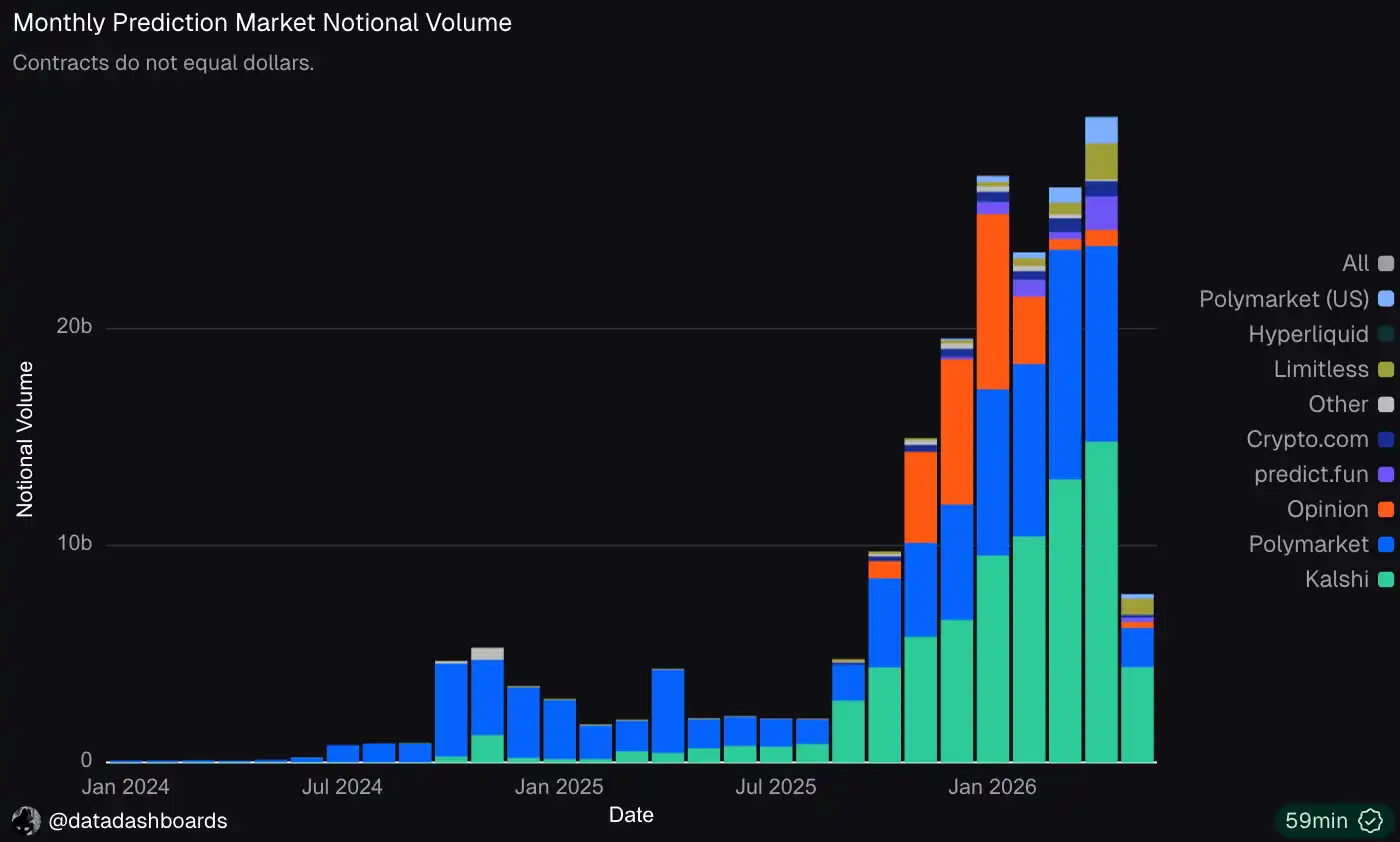

预测市场和永续合约等衍生品在低迷期表现更具韧性。Kalshi 上周以 220 亿美元估值融资 10 亿美元,在短短 6 个月内估值翻倍,年化交易量增至 1780 亿美元的三倍。

事件驱动交易,如预测,通常专注于体育、选举和经济数据,因此对大盘不那么敏感。但增长也源于机构开始在市场波动时将其用作对冲工具。有一种有机采用的顺风在掩盖周期性。

永续合约显示出类似的模式。截至 4 月底,Hyperliquid 上交易者杠杆头寸的总价值(以"未平仓合约"衡量)为 43 亿美元,尽管现货市场普遍崩溃,但过去两个月增长了 9%。这一指标仍然较 10 月峰值有所下降,但表现明显更好。

这对拥有这些功能的交易平台来说意义重大。

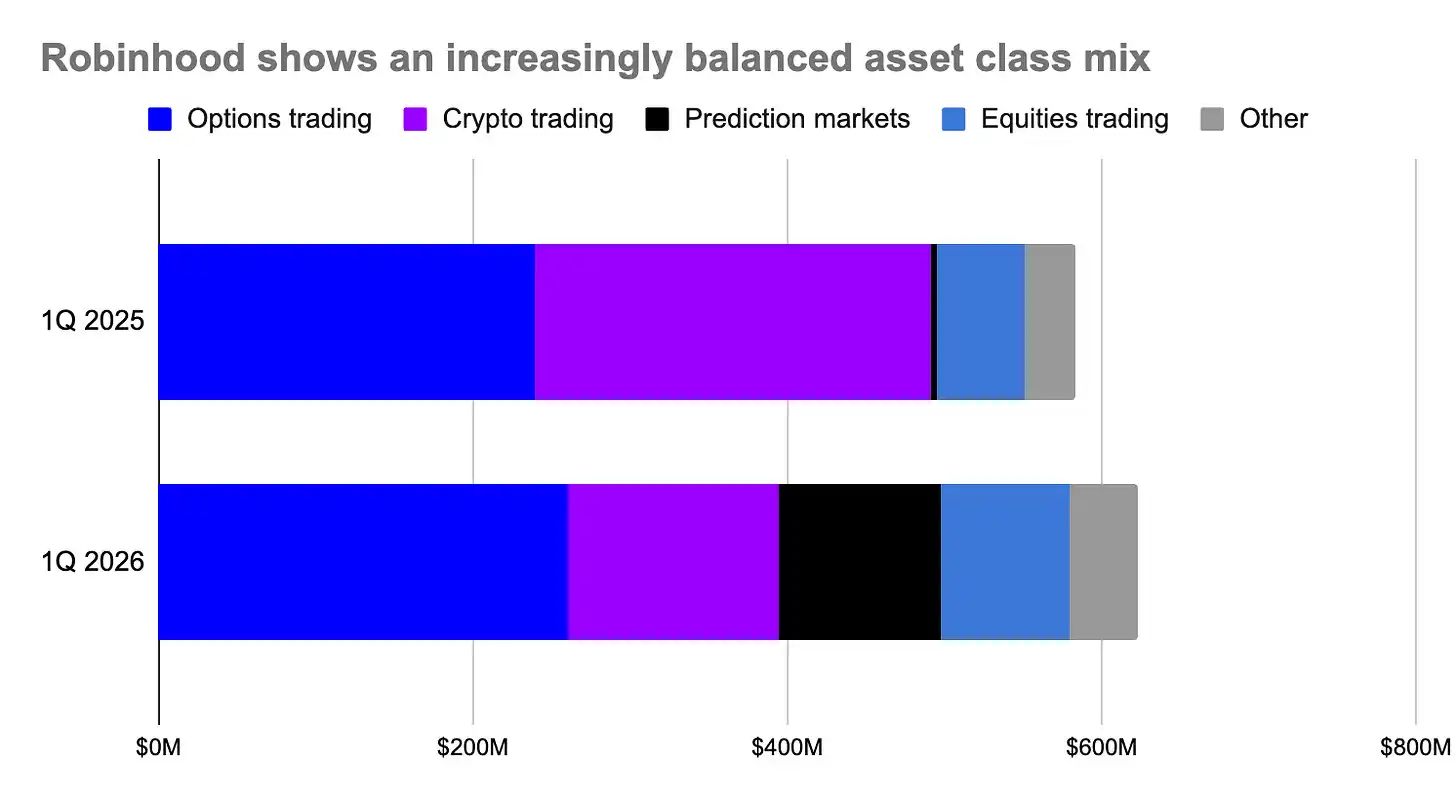

预测市场现在占 Robinhood 总交易收入的 17%!

虽然它没有直接提供永续合约,但在股票和加密货币上提供类似的保证金交易,并从中赚取利息。2026 年第一季度,保证金利息收入同比增长 75%至 1.93 亿美元,占总收入的 18%。

Coinbase 在这一转变上起步较晚。虽然它在 2026 年 1 月为零售客户推出了预测市场和永续合约,但尚未对其损益表产生实质影响。因此,该交易所在现货交易上的敞口更大。

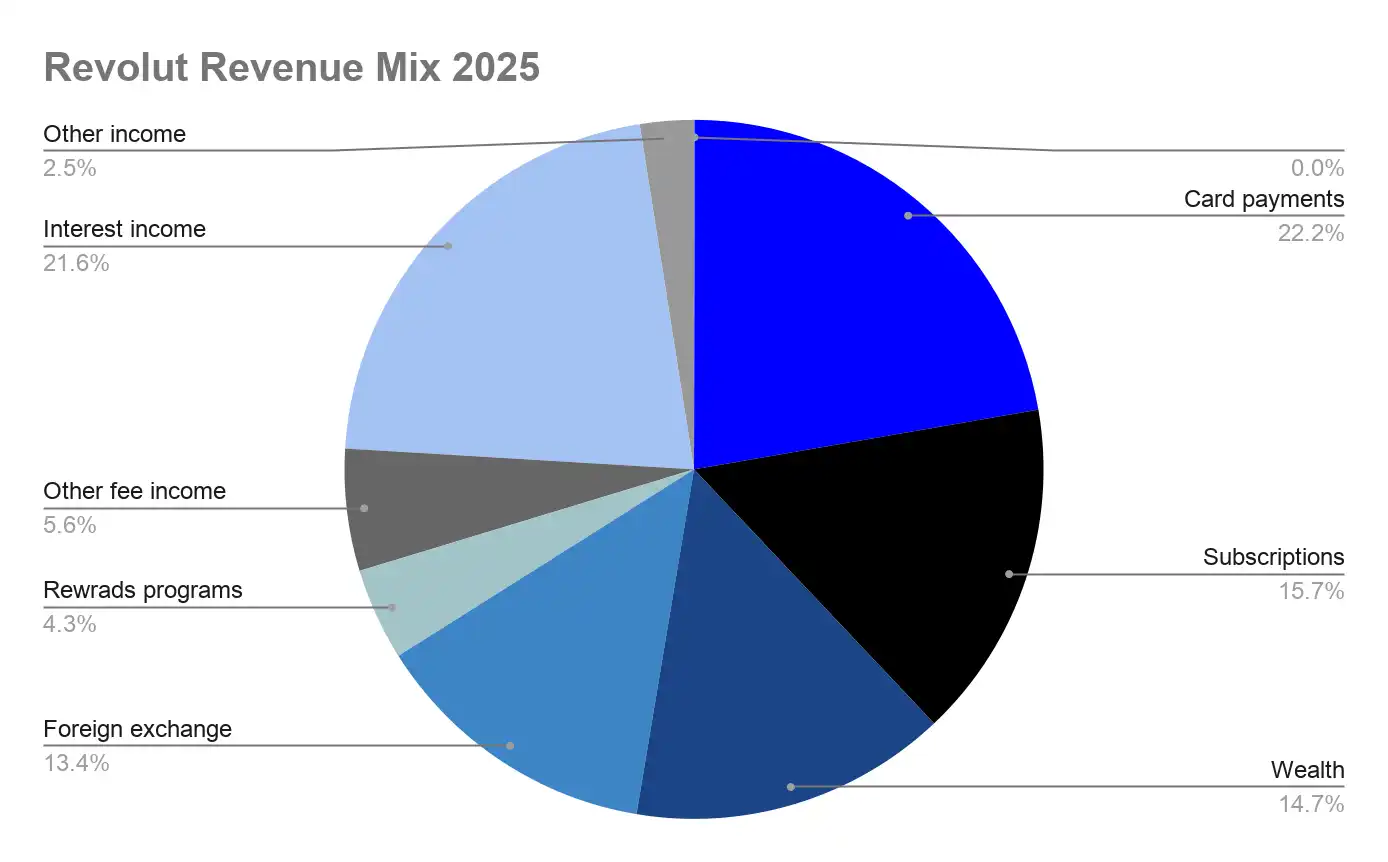

像 Revolut 这样以支付和银行业务为中心、但有重要交易活动的金融平台,受影响要小得多。2025 年收入大幅增长 45%至 61 亿美元,在主要收入流之间均衡分布,各占总收入的 13-22%。

银行卡交换费和利息收入是最大的两项,各约 13 亿美元。加密货币交易与股票和差价合约一起归入财富板块,占总收入的 15%,只是 Robinhood 敞口的一小部分,是 Coinbase 的一丁点。

值得注意的是,Revolut 的利息收入类似于 Coinbase 的稳定币收入,两者都在将闲置客户余额货币化。截至年底,Revolut 将其 680 亿美元客户余额的 90%存放在现金和国债投资中。但推动这些余额的行为根本不同。Revolut 的存款随着主要银行关系和直接存款的增长而增长(同比增长 45%),而 Coinbase 的 USDC 余额随着交易意愿的降低而增长。如果加密货币市场转向更看涨,Coinbase 更有可能看到余额下降。

像 Coinbase 和 Robinhood 这样以交易为先的平台面临的挑战,是它们能否在与市场周期紧密相连的同时有意义地扩展到相邻金融产品。Robinhood 已经表明,可交易资产类别的多样性,尤其是预测市场和衍生品,可以起到对冲作用。

Coinbase 正朝着类似方向发展。风险在于长期熊市会阻碍它们的增长能力,而 Revolut、Nubank 和 Cash App 等金融科技竞争对手会增加客户存款的份额。