作者:深潮 TechFlow

5 月 24 日,一条关于 Hyperliquid Strategies(NASDAQ: PURR)的推文在英文 CT 上引起不少讨论:

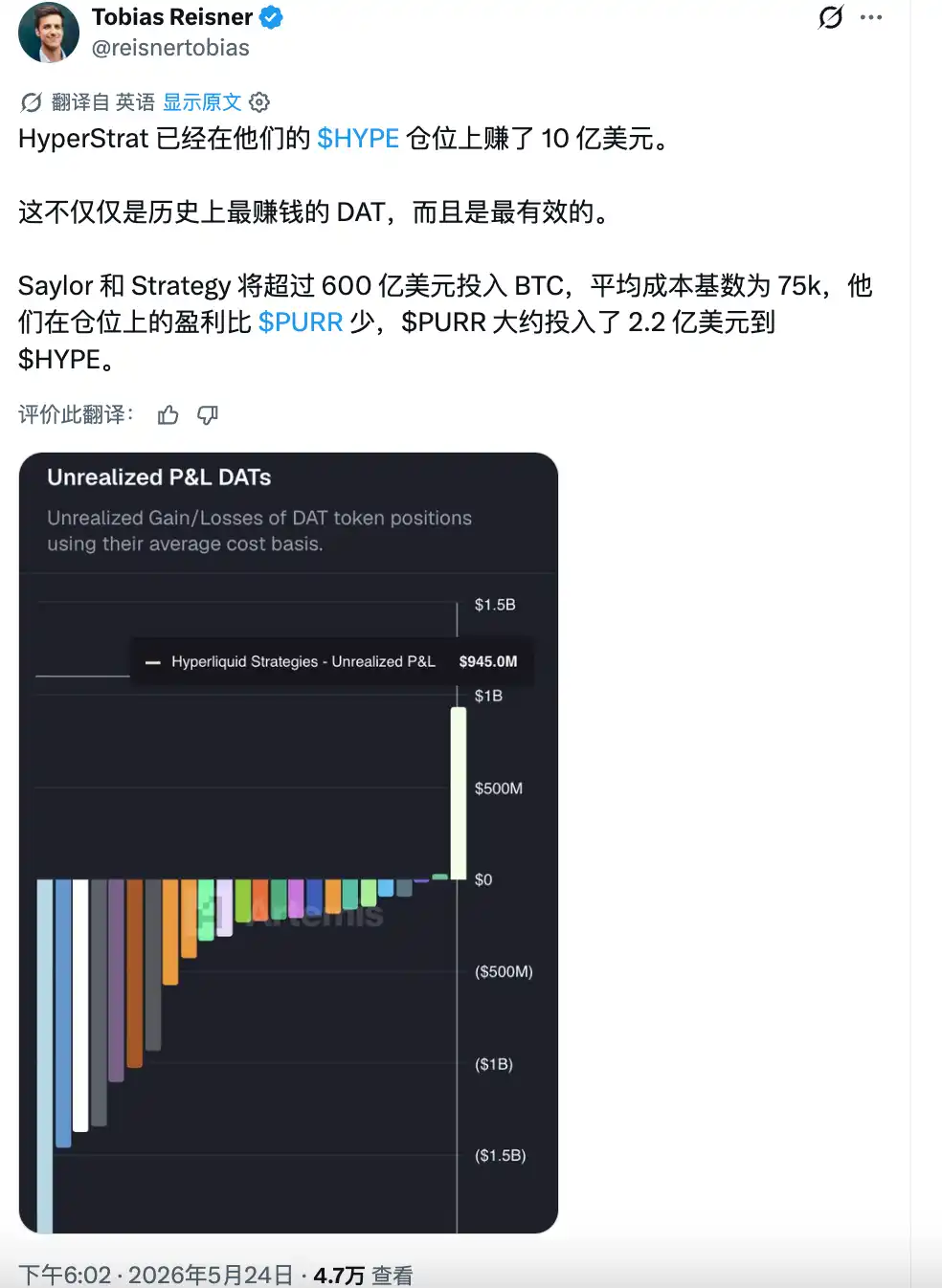

这家公司用大约 2.2 亿美元买入 HYPE,目前浮盈已接近 10 亿美元,甚至超过了 Michael Saylor 的 Strategy(原 MicroStrategy)在 BTC 上的盈利效率。

目前这个话题正在逐渐扩散到中文圈。HYPE 最近创下 62 美元以上的历史新高,年内涨幅超过 150%,是今年表现最强的主流加密资产之一。

PURR 作为目前唯一的 HYPE 上市公司代理标的,年初至今也涨了超过 100%,自然也会成为美股投研时的 FOMO 对象。

但在跟风之前,有几个问题需要先搞清楚:

1.这家公司到底是什么?

2.它和直接买 HYPE 有什么区别?

3.「资本效率超过微策略」的说法,经不经得起拆解?

$PURR,纯粹的 DAT

先说结论:PURR 不是一家有实际业务的公司,等于一个纯粹的 $HYPE 股票包装产品。

它的业务模式只有一句话,买 HYPE、质押 HYPE、持有 HYPE。截至 2026 年 4 月,公开信息显示公司持有约 2000 万枚 HYPE,另有约 1.13 亿美元现金,零债务。

这意味着,该股票的全部价值取决于一件事,HYPE 的价格。

既然没有业务可以分析,那看这类公司就只剩两个维度:底层资产本身,和谁在运作这个壳。

后者决定了资本运作能力,比如什么时候增发买币、什么时候回购托价、怎么管理股价和净资产之间的溢价折价关系...也决定了机构资金是否愿意通过这个工具进入。

历史上,PURR 的前身是 Sonnet BioTherapeutics,纳斯达克上市的小型生物科技公司。2025 年 7 月宣布与 Rorschach I 合并,同年 12 月完成交易,整体估值 8.88 亿美元,更名 Hyperliquid Strategies,代码改为 PURR。

值得注意的是,这笔交易的发起方是 Paradigm 和 Atlas Merchant Capital。

Paradigm 是加密行业最头部的风投之一,投出过 Uniswap、Blur、Friend.tech 等项目,在 Hyperliquid 生态里的布局很深,这次直接参与了 SPAC 的组建。

Atlas Merchant Capital 是一家纽约和伦敦的金融服务投资公司,它的两位创始人分别拿下了 PURR 的核心位置:董事长 Bob Diamond 是巴克莱银行前 CEO,CEO David Schamis 是前 JC Flowers 合伙人。

董事会还坐着波士顿联储前主席 Eric Rosengren 和纽交所前 COO Larry Leibowitz。其他参与方包括 Galaxy、D1 和 Pantera,都是加密和宏观领域的一线机构。

大多数 DAT 公司的管理层来自加密原生圈子,PURR 则几乎全是传统金融老兵。

$HYPE 强势,$PURR 升天

PURR 被中文圈注意到,直接原因是 HYPE 本身的强势。

HYPE 从年初的 25 美元附近一路拉升,5 月突破 62 美元创下历史新高,年内涨幅超过 150%。在 BTC 横盘、ETH 和 SOL 年内表现平淡的背景下,HYPE 是今年主流加密资产里最亮眼的一个。

我们此前的文章已经拆过 Hyperliquid 的基本面闭环:perp DEX 约 70% 的市场份额、周费收入超千万美元、97% 的协议费用于回购销毁 HYPE,这套飞轮到目前为止仍在加速。

(参考阅读:《市场观察:从 HYPE 到 ZEC,把握近期山寨热度背后的 4 条叙事线》)

HYPE 涨,PURR 自然跟着水涨船高。

作为目前唯一在美股上市的 HYPE 代理标的,PURR 年初至今涨幅超过 100%,从 3 美元区间拉到了近期高点 8.79 美元。

对于只有美股账户、不直接接触加密市场的投资者来说,PURR 几乎是获取 HYPE 敞口的唯一选择。但让 PURR 从「小众标的」变成「社媒话题」的,是 5 月以来密集落地的几个机构信号。

高盛在 Q1 的 13F 文件中披露买入了约 65 万股 PURR,金额虽然不大(约 330 万美元),但高盛的名字本身就是背书。同期,21Shares 和 Bitwise 的 HYPE 现货 ETF 在纳斯达克和 NYSE 相继上市,Cantor Fitzgerald 把 PURR 目标价从 6 美元上调到 8 美元。

这些事件叠加在 HYPE 创新高的时间窗口里,把 PURR 推进了更多人的视野。

然后就是文章开头提到的那条推文,PURR 用 2.2 亿美元本金买 HYPE,目前浮盈近 10 亿了,按短期来算,资本效率肯定是超过微策略的。

大涨之下,必然受到大量的关注。只是如果想操作这只股票,还是得谨慎。

资本效率最高的 DAT,真的吗?

Strategy(原 MicroStrategy)投了超过 600 亿美元买 BTC,平均成本约 7.5 万美元;PURR 只用了约 2.2 亿美元买 HYPE,浮盈却接近甚至超过前者。结论是 PURR 的「资本效率」远高于微策略?

这个比较在数字上没问题,但逻辑上有误导性。

PURR 的早期 HYPE 持仓平均成本约 7 美元,当前价格 62 美元,涨了将近 9 倍。Strategy 的 BTC 平均成本约 7.5 万美元,BTC 现在也在这个价位附近,几乎没涨。

所以 PURR 浮盈更高,不是因为公司做了什么更聪明的操作,本身就是底层资产涨幅完全不在一个量级。任何人在同一时间,如果用同样的钱直接买 HYPE 现货,都能拿到一样的回报率,而且不用承担股权稀释的风险。

换句话说这是「选对了币」的胜利。如果把 PURR 成立的时间点往后推半年,在 HYPE 40 美元的时候进场,这个「资本效率」故事就完全不成立了。

对今天才关注 PURR 的美股投资者来说,更实际的问题是:现在买 PURR,你付出的价格相对于公司持有的 HYPE 价值,是溢价还是折价?

这就涉及 DAT 公司最核心的估值指标——mNAV(修正后每股净资产)。

我们拉了 PURR 官方 dashboard 和 SEC 文件的数据,做了一次简单的 mNAV(修正后每股净资产)速算。

公司目前持有 2080 万枚 HYPE(按当前价格约 12.96 亿美元),加上 1.14 亿美元现金,扣掉递延税负债和其他负债后,净资产约 13.4 亿美元。

如果只看已发行的 1.346 亿股,每股 NAV 约 9.98 美元,当前股价 7.67 美元,折价约 23%。如果把已有的约 2980 万份 warrant 都算进去,完全稀释到约 1.55 亿股,每股 NAV 约 8.66 美元,折价约 11%。但公司刚刚注册了 3516 万股新增发,如果这些全部执行,分母扩大到约 1.9 亿股,每股 NAV 降到 7.07 美元,股价反而变成了 1.08 倍的轻微溢价。

所以, PURR 到底是「便宜」还是「贵」,取决于你认为未来的稀释会有多大。

增发本身不一定是坏事。如果管理层在高溢价时发股、用募集的资金去买更多 HYPE,每股持币量反而会增加。但如果市场情绪降温、股价跌到 NAV 以下时还在增发,那就是在稀释老股东。

这家公司成立只有半年,还没有经历过一个完整的下行周期,管理层在极端环境下会怎么操作,目前没有历史记录可以参考。

另外需要注意的是,上面的计算用的递延税负债是 Q3 财报截止日(3 月 31 日)的 6050 万美元。但 HYPE 从 3 月底到现在又涨了不少,未实现增值对应的税务负债大概率已经进一步增加,实际 NAV 可能比我们算的要低一些。

买 PURR 和直接买 HYPE,到底差在哪

这是最实际的问题。既然 PURR 的全部价值来自 HYPE,那我为什么不跳过中间层直接买 HYPE?

答案很简单:对一部分投资者来说,直接买不了。美国的退休金账户(IRA、401k)、传统券商账户、以及一些合规要求严格的机构资金,没办法直接持有加密资产。

而且, Hyperliquid 平台前端明确限制美国居民使用。

因此,PURR 提供了一个纳斯达克上市的股票包装,让这些资金可以通过标准的股票交易获得 HYPE 敞口。Paradigm 搭的这个壳,本质上卖的就是这个合规通道。

如果你属于这类投资者,PURR 确实是目前几乎唯一的选项。虽然 21Shares 和 Bitwise 的 HYPE 现货 ETF 已经在 5 月中旬上市,但这些产品上线时间极短,流动性和跟踪误差还有待观察。

但如果你有能力直接买 HYPE,那 PURR 的股票包装层就变成了一个纯粹的摩擦成本,带有负面效应;不能称之为一个 HYPE 的 Beta 收益叠加。

这个成本体现在几个层面:

第一,稀释风险。 直接持有 HYPE,你的份额不会被别人稀释。但持有 PURR 股票,公司可以随时增发新股来买更多 HYPE。

第二,收益传导不完整。 直接持有 HYPE 可以自己质押获取 staking 收益,未来的空投和生态激励也直接到账。通过 PURR 持有,质押收益要先进公司账上,扣完运营费用和税之后才间接反映在每股净值里。

第三,交易时间和定价摩擦。 HYPE 是 7×24 小时交易的,PURR 只在美股交易时段流通。如果 HYPE 在周末或盘后出现大幅波动,PURR 持有者只能等到开盘才能反应。

第四,对手方风险。 SEC 文件披露,PURR 的全部 HYPE 持仓存放在单一托管方。通过 PURR 持有,你的资产安全依赖于这家托管方的履约能力和公司的运营连续性。

笔者的判断是,PURR 更像一个「渠道产品」而非「投资产品」。它的价值在于打通了传统金融账户到 HYPE 的通道,仅此而已。如果你不需要这个通道,那中间层带来的每一项额外风险都是不必要的。

因此,对中文圈的加密和美股投资者来说,结论比较直接:

你要做的判断是看不看好 HYPE,而不是看不看好 PURR 这个壳。