撰文:Prathik Desai

编译:Luffy,Foresight News

过去几个月,我一直在追踪 ARK Invest 对加密公司的每日交易情况。这家美国基金公司管理着几只 ETF 和一支风险基金旗下的资产。他们的买卖策略揭示了一个有趣的现象:在这个看似难以把握时机的领域,他们是如何精准择时的。

一次操作可能是巧合,两次或许是直觉,但 ARK 的加密交易展现出一种不同寻常的时机感。这是刻意为之,而非被动反应。证据就是,仅在 6 月和 7 月通过交易 Coinbase 和 Circle 的股票,他们就斩获了超过 2.65 亿美元的利润。

再仔细观察会发现,ARK 正将资金从交易所和交易平台撤离,转向基础设施、资产储备等。

ARK 近期交易让我们得以一窥,这家最受关注的机构投资者之一,如何通过快速且往往精准的进出时机,为其加密投资者优化回报。这与加密领域 「钻石手」(长期持有)的论调截然不同,且更为复杂精妙。

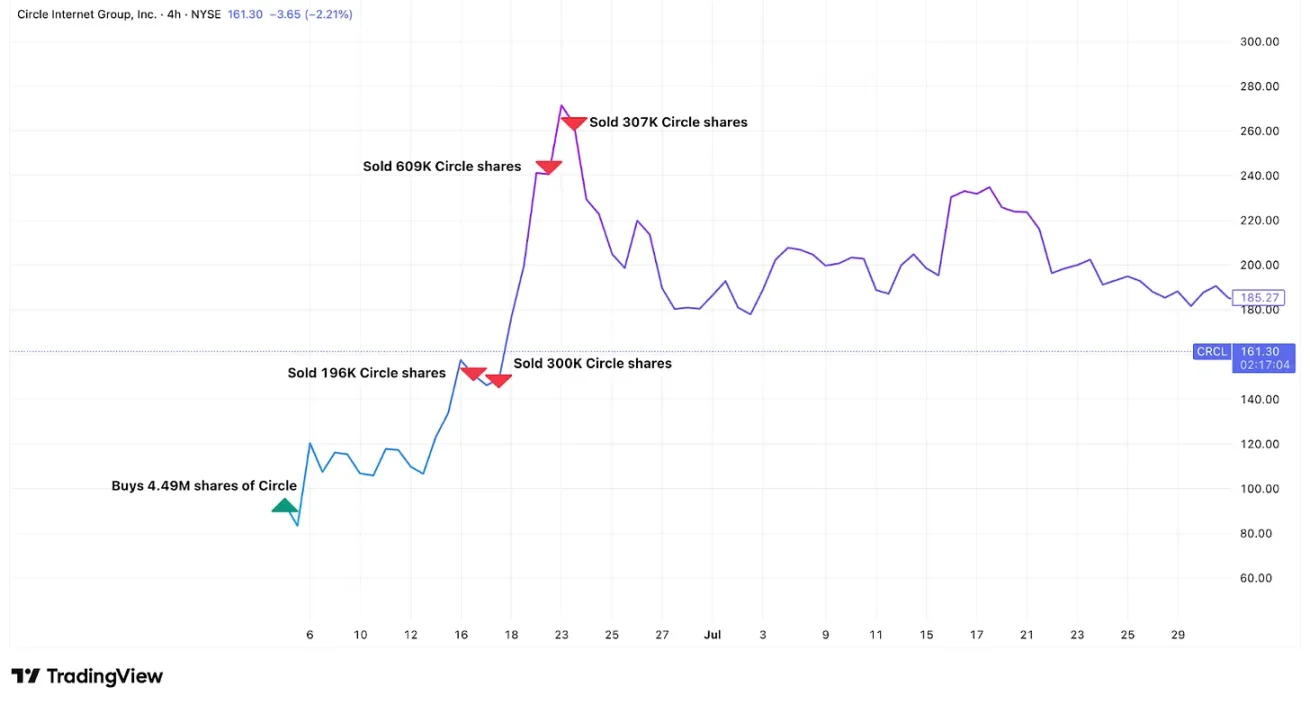

2025 年 6 月 5 日,最大的合规稳定币 USDC 的发行方 Circle 在纽交所上市,发行价 69 美元。ARK 作为基石投资者,通过旗下基金购入 449 万股,总价值约 3.73 亿美元。

6 月 23 日 Circle 股价触及峰值,收于 263.45 美元,这意味着 Circle 的市值约为 600 亿美元,相当于其当时管理资产规模的 100%。这可能是因为市场对稳定币的未来持乐观态度,并试图按当前资产管理规模(AUM)的 10 倍来预估 Circle 的远期收入。但与传统资产管理公司的估值相比,这显得过于夸张。参考一下:贝莱德管理着 12.5 万亿美元资产,市值却仅略超 1800 亿美元,约为其资产管理规模的 1.4%。这对 ARK 而言,是一个信号。

每日交易文件显示,随着 Circle 股价溢价飙升,ARK 通过多只基金系统性地抛售其股票。

ARK 在 Circle 股价见顶前一周就开始抛售,总计卖出约 150 万股(占总持仓的 33%),在股价抛物线式上涨期间套现约 3.33 亿美元。这与 ARK 建仓时相比,实现了超过 2 亿美元的利润,回报率达 160%。

ARK 对热门 IPO 的兴趣不止于此。

上周,他们在 Figma 上市首日购入 6 万股。这家总部位于旧金山的设计软件公司在 SEC 文件中透露,其持有 7000 万美元的比特币 ETF,并获批再购入 3000 万美元。

Figma 股价上市首日飙升逾 200%,收于 115.50 美元,涨幅达 250%。第二天,Figma 股价又上涨了 5.8%。

ARK 近期对 Coinbase 的交易,进一步揭示了其系统性的获利了结模式。

截至 2025 年 4 月 30 日,ARK 持有这家美国最大加密交易所 288 万股股票。此后,他们在 7 月底前系统性地获利了结。

与此同时,随着比特币创下逾 11.2 万美元的历史新高,Coinbase 股价也同步上涨,一度突破 440 美元,创下自身历史高点。7 月 1 日,ARK 抛售了价值 4380 万美元的股票;7 月 21 日(Coinbase 股价见顶当天),ARK 通过三只基金减持了 9310 万美元的股票。在 6 月 27 日至 7 月 31 日期间,ARK 总计卖出 528,779 股(约占总持仓的 20%),价值超 2 亿美元,平均卖出价为每股 385 美元。相比之下,ARK 四年来累积买入 Coinbase 的加权平均成本约为 260 美元,这些交易带来的利润超过 6600 万美元。

过去两个月,Coinbase 在 ARK 的基金组合中不再是头号重仓股。

7 月 31 日收盘后,Coinbase 公布的第二季度业绩令投资者失望,次日股价暴跌 17%,从约 379 美元跌至 314 美元。8 月 1 日(暴跌当天),ARK 买入了价值 3070 万美元的 Coinbase 股票。

这些交易并非孤立事件,而是战略转变的一部分,将资金从过热的加密交易所生态,转向刚刚开始引发广泛关注的领域。

在抛售 Coinbase 股票的同时,ARK 也减持了其竞争对手 Robinhood。这两项减持动作,都与 ARK 将大量资金投入 BitMine Immersion Technologies 的时间相吻合,后者被称为 「以太坊版的微策略」。由华尔街资深人士 Tom Lee 领导的 BitMine 正在构建以太坊储备库,目标是持有并质押 5% 的以太坊总量。

7 月 22 日,ARK 通过大宗交易向 BitMine 投资 1.82 亿美元。但他们并未就此止步,而是在每次显著回调时都系统性地买入,仅两周内就累积投入超 2.35 亿美元。

这些交易表明,ARK 正从加密交易所和支付公司转向所谓的加密基础设施领域。Coinbase 和 Robinhood 通过人们的加密交易获利,而 BitMine 则通过直接持有加密货币盈利。这两种方式都能获取加密货币普及的红利,但风险特征不同。

交易所受益于市场波动性和投机行为。当加密货币价格剧烈波动时,交易活动增加,交易所收入上升,但这具有周期性。而 BitMine 等储备型公司直接受益于加密货币价格上涨,若以太坊上涨 50%,BitMine 的资产也会同步上涨 50%,不依赖于交易量或用户行为。即便没有显著的资本增值,通过在网络上质押以太坊也能产生稳定收入。

但高回报伴随高风险:储备型公司也面临直接的下行风险。当以太坊价格下跌时,BitMine 的资产价值也会成比例缩水,这使得储备策略的 beta 值(风险系数)更高。

ARK 的交易体现了其对加密货币的信念:加密货币正从投机性交易市场走向成熟,更接近永久性金融基础设施。在这样的世界里,持有底层资产可能比持有交易这些资产的平台更有价值。

这些交易的有趣之处在于时机的精准性。他们在 Circle 的梦幻涨势中一路抛售,直至见顶;他们抓住了 Figma IPO 250% 的涨幅;他们在 Coinbase 见顶时卖出,又在其业绩不及预期暴跌后加仓;他们在 BitMine 多次回调时买入。

ARK 方法论融合了传统价值投资原则与精准择时:当 Circle 的市值达到其管理资产规模的 100% 时,可能已被高估;当 Coinbase 因业绩不及预期单日下跌 17% 时,可能已被低估。ARK 似乎还会围绕可预测事件(财报发布、监管决策、市场波动)进行择时交易。

这里还有一个更关键的问题:这些股票为何会相对于其底层资产存在如此巨大的溢价?Circle 的市值一度与其管理的资产规模持平,BitMine 的股价也较其持有的以太坊价值存在倍数溢价。这种溢价的存在,很大程度上是因为大多数投资者无法轻易直接购买加密货币;即便可以,对散户投资者而言,入金和出金平台的体验也不够流畅。如果你想在养老金中配置以太坊以获取其增值收益,买入持有以太坊的公司股票,远比直接购买以太坊容易。

这为持有加密资产的公司创造了结构性优势。ARK 的交易表明,他们深谙这一现状:在溢价合理时买入,在溢价过高时卖出。

ARK 的策略证明,投资加密股票未必是简单的买入并持有,尤其是当你想优化回报时。对任何试图追踪 ARK 加密交易的人而言,仅知道他们买了什么还不够,还需要理解他们买入的原因、可能卖出的时机,以及接下来会转向什么标的。