ERC-404 是一个容易被一眼略过去的项目。

比如,当看到 ERC-404 的第一个项目「潘多拉盒子」的时候,如果我们想的是「不就又是一个蓝盒子吗,除了蓝盒子,垃圾盒子都堆成山了」,那就 gg 了...

又比如,当看到大部分人谈到它说的都是「图币合一」,如果我们想的是「不就又是一个 Solana 花生吗,只是在以太坊」,那就再次 gg 了...

我们必须得对新项目抱有足够的好奇和耐心,像杨宗纬一层一层把洋葱的心给拨开那样认真去审视每个项目,才能够准确辨别出到底是在已有的、重复的价值逻辑中打转,还是别有洞天。

NFT 流动性大优化,And more

实际上,我个人认为 ERC-404 是到现在为止最有趣而且给 NFT 系列添加了最多可能性的流动性优化方案,甚至可以说它是 NFT 的范式创新。我们以潘多拉盒子为例来快速了解一下 ERC-404 的机制:

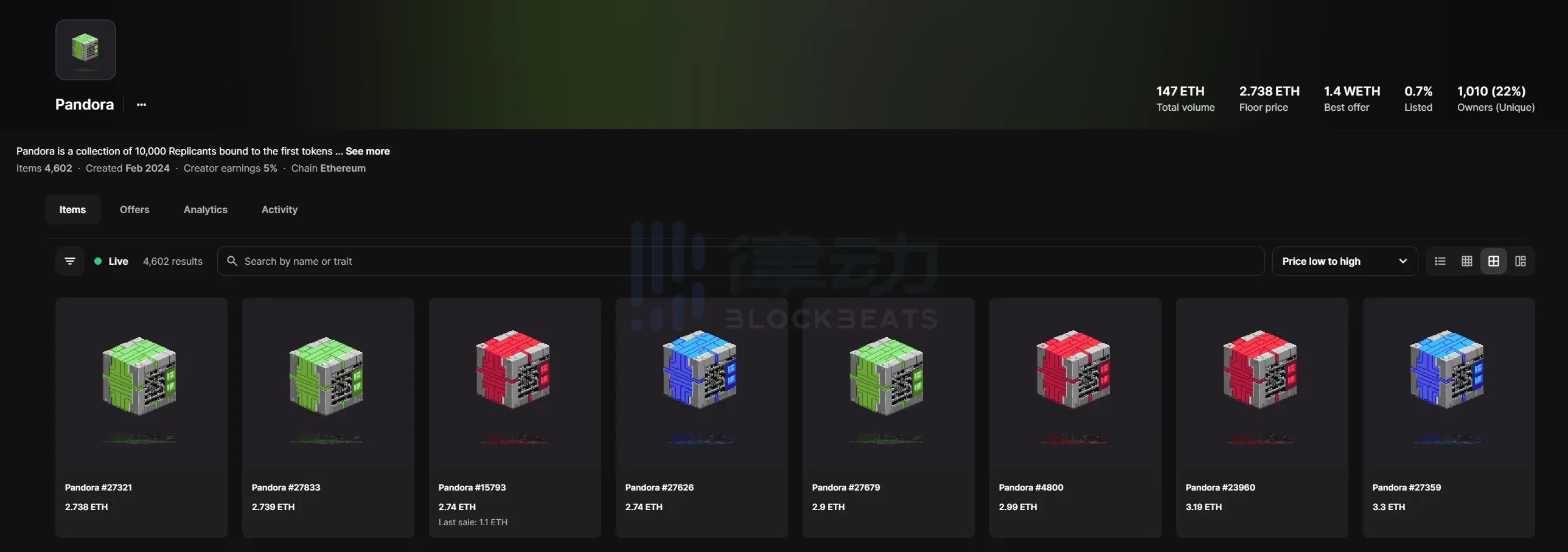

潘多拉盒子的 ERC-20 Token $PANDORA 总量就 10000 枚,每买 1 枚 $PANDORA,就会对应自动得到 1 个潘多拉盒子 NFT。当然,如果卖出使得手中的 $PANDORA 少于 1 枚(比如我卖 0.5 的 $PANDORA),所持有的盒子也就自动烧掉了。

所以,ERC-20 币的最大供应上限,理论上也是 ERC-721 小图片的最大供应上限,但这只是「理论上」,因为几乎不可能达到刚好 10000 名持有者每人 1 枚 $PANDORA 的分布情况(相应地,也就有另一个理论上的极限情况,即所有人拥有的 $PANDORA 数量都小于 1 ,那就不会有任何 NFT 出现)。现在,潘多拉盒子的实际存量是 4000 多个。

这实际上完全颠覆了一个 NFT 系列的发行乃至运行逻辑。首先,只需要部署一个 LP 实际上就相当于开放了 Mint 环节。其次,一个 10 K 的系列有多少图片会被铸造出来,又有多少会被留下?对于前面的问题,meme Token + 小图片的玩法现在越来越普遍,存在很多的可能性。而对于后面的问题,ERC-404 实际上把策展的权利部分下放到了用户手中—我们乐观地期望这种套利场景—更受大家喜爱或更稀有的图片会在 OpenSea/Blur 上以高出 ERC-20 Token 的溢价以小图片的形式不断换手,而拿到溢价的小图片卖家继续去买 Token 开图碰运气。

用户也可以把自己的 ERC-20 Token 在小号间转移来进行 Reroll。您可能会说之前的 NFTfi 应用也支持这些,为什么 ERC-404 让我这么激动呢?

原有的碎片化方向是完全相反而且摧毁 NFT 的,从逻辑上就很不通—比如很简单,我这么说,从 10000 幅画里面挑其中一幅锁到保险柜里,然后大家去收集保险柜钥匙碎片,这是以往的碎片化逻辑。但是有什么意义呢?拿着保险柜钥匙(买 Token)相当于一个工资不受保障的保安(系列一跌我也跌),还没有任何权益享受,画本身还觉得被撕成一片一片的掉档次了,更何况 NFT 流动性本身就低,还只拿出系列的其中一个开池子,这池子里能有多少水?

ERC-404 直接塑造了一个「图币共生关系」,既能够在 CEX 上交易,对现有的 NFTfi 产品也是一种颠覆。只要引入预言机,基于 ERC-404 的原生 NFT 杠杆也很容易了(直接对 ERC-20 Token 开多开空),直接借贷也很容易了也不再是把小图片存到指定地址下的形式,可以直接基于 ERC-20 Token 进行操作。

从 NFT 的角度,在游戏、艺术各方面都可以期待有意思的新玩法出现。比如说我写篇「重生之我在币圈做老大」, 100 个 ERC-20 Token 就是 100 个章节,真的有办法所有的章节都被开出来吗?还是这会是一本因为读完太昂贵而永远无法完结的小说?

结语

向 @maybectrlfreak 和 @0x acme 致敬,这实在是太有趣和天才的想法。

另外,已经有项目准备通过 ERC-404 来启动了,大家可以关注 @iamcfw 和 @anon_ethereum。