Tác giả gốc: Long Dược

Nguồn gốc: Wall Street Insights

Khi cuộc họp chính sách tiền tệ của Ngân hàng Nhật Bản vào ngày 19 tháng 12 đang đến gần, những lo ngại về khả năng ngân hàng này có thể thực hiện tăng lãi suất theo đường lối diều hâu đang gia tăng. Liệu động thái này có chấm dứt thời đại đồng yên giá rẻ và kích hoạt một cuộc khủng hoảng thanh khoản toàn cầu? Một báo cáo chiến lược mới nhất được công bố bởi Western Securities vào ngày 16 tháng 12 đã phân tích sâu về vấn đề này.

Lạm phát cao, Nhật Bản buộc phải tăng lãi suất theo đường lối diều hâu

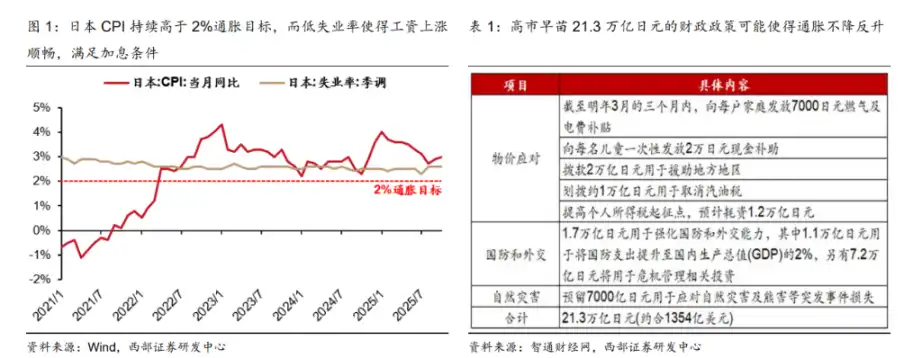

Báo cáo chỉ ra rằng, đằng sau đợt tăng lãi suất này của Ngân hàng Nhật Bản có nhiều yếu tố thúc đẩy. Thứ nhất, CPI của Nhật Bản đã liên tục cao hơn mục tiêu lạm phát chính thức là 2%. Thứ hai, tỷ lệ thất nghiệp duy trì ở mức thấp dưới 3% trong thời gian dài, tạo điều kiện thuận lợi cho tăng trưởng tiền lương danh nghĩa, và kỳ vọng của thị trường về tăng trưởng tiền lương trong cuộc đàm phán lao động mùa xuân năm sau ("shunto") khá cao, điều này sẽ tiếp tục gia tăng áp lực lạm phát. Cuối cùng, chính sách tài khóa 21,3 nghìn tỷ yên do bà Hayashi (có thể đề cập đến một chính trị gia) đưa ra cũng có thể làm trầm trọng thêm lạm phát.

Những yếu tố này cùng nhau buộc Ngân hàng Nhật Bản phải có lập trường diều hâu hơn. Thị trường lo ngại rằng một khi lãi suất được tăng, sẽ dẫn đến việc các giao dịch "carry trade" tích lũy nhiều trong thời kỳ YCC (kiểm soát đường cong lợi suất) của Nhật Bản sẽ đóng vị thế tập trung, từ đó gây ra cú sốc thanh khoản cho thị trường tài chính toàn cầu.

Giải thích lý thuyết: Tại sao giai đoạn nguy hiểm nhất của cú sốc thanh khoản có lẽ đã qua?

Mặc dù thị trường đầy lo ngại, nhưng phân tích từ báo cáo cho rằng, về mặt lý thuyết, tác động của việc tăng lãi suất hiện tại của Nhật Bản đến thanh khoản toàn cầu là có hạn.

Báo cáo liệt kê bốn lý do:

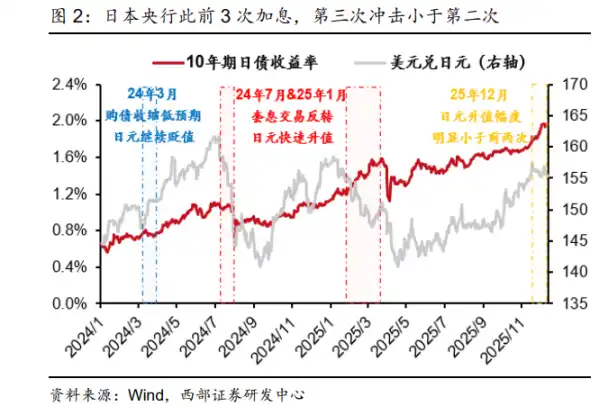

Rủi ro đã được giải phóng một phần: Ngân hàng Nhật Bản đã thực hiện 3 lần tăng lãi suất kể từ tháng 3 năm ngoái. Trong đó, lần tăng lãi suất vào tháng 7 năm ngoái kết hợp với việc rút khỏi YCC thực sự đã gây ra một cú sốc thanh khoản lớn, nhưng cú sốc từ lần tăng lãi suất vào tháng 1 năm nay đã giảm đi rõ rệt, cho thấy khả năng thích ứng của thị trường đang tăng lên.

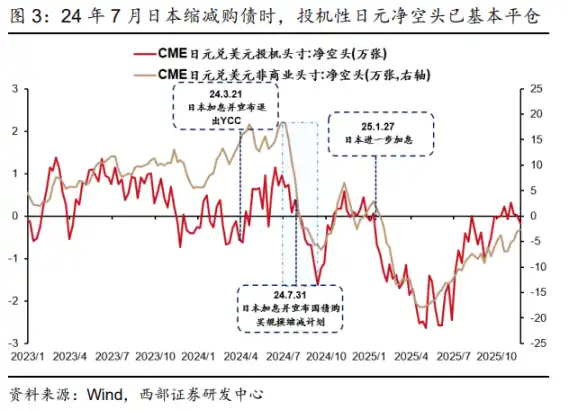

Các vị thế đầu cơ đã rút lui sớm: Từ dữ liệu thị trường kỳ hạn, phần lớn các vị thế bán khống yên Nhật mang tính đầu cơ đã được đóng vào tháng 7 năm ngoái. Điều này có nghĩa là các giao dịch "carry trade" hoạt động mạnh nhất và có khả năng gây ra phản ứng dây chuyền nhất đã rút lui, và giai đoạn nguy hiểm nhất của cú sốc thanh khoản đã qua.

Môi trường vĩ mô khác biệt: Hiện tại, Hoa Kỳ không xuất hiện "giao dịch suy thoái" giống như vào tháng 7 năm ngoái, áp lực giảm giá đồng đô la Mỹ không lớn, trong khi đồng yên Nhật tự thân lại yếu đi do các vấn đề địa chính trị và nợ. Điều này làm giảm kỳ vọng đồng yên tăng giá, từ đó làm giảm tính cấp bách của việc đóng vị thế "carry trade".

"Tấm đệm an toàn" của Fed: Báo cáo đặc biệt đề cập rằng Cục Dự trữ Liên bang Mỹ (Fed) đã bắt đầu chú trọng đến các rủi ro thanh khoản tiềm ẩn và đã bắt đầu chính sách mở rộng bảng cân đối kế toán (giống QE), điều này có thể ổn định hiệu quả kỳ vọng thanh khoản thị trường và cung cấp đệm cho hệ thống tài chính toàn cầu.

Rủi ro thực tế: "Chất xúc tác" trong thị trường mong manh

Báo cáo nhấn mạnh, sự an toàn về lý thuyết không có nghĩa là có thể yên tâm. Tính dễ tổn thương của thị trường toàn cầu hiện tại mới là nguồn gốc thực sự khiến việc tăng lãi suất của Nhật Bản có thể gây ra cú sốc. Báo cáo mô tả nó như một "chất xúc tác".

Báo cáo phân tích, lý do khiến việc tăng lãi suất của Nhật Bản vào tháng 7 năm ngoái gây ra tác động lớn là do sự cộng hưởng của hai yếu tố: "việc đóng vị thế carry trade hoạt động mạnh với khối lượng lớn" và "giao dịch suy thoái của Mỹ". Hiện tại, điều kiện đầu tiên đã suy yếu. Tuy nhiên, rủi ro mới đang xuất hiện: thị trường chứng khoán toàn cầu, đại diện là thị trường chứng khoán Mỹ, đã trải qua một "con bò nước" kéo dài 6 năm, bản thân đã tích lũy một lượng lớn lợi nhuận và có tính dễ tổn thương. Đồng thời, mối lo ngại về "lý thuyết bong bóng AI" tại thị trường Mỹ lại trỗi dậy, tâm lý né tránh rủi ro của dòng tiền khá cao.

Trong bối cảnh này, sự kiện chắc chắn là tăng lãi suất của Nhật Bản rất có thể trở thành ngòi nổ, kích hoạt sự tháo chạy hoảng loạn của dòng tiền, từ đó gây ra cú sốc thanh khoản toàn cầu. Tuy nhiên, báo cáo cũng đưa ra một đánh giá tương đối lạc quan: loại cú sốc thanh khoản này rất có thể sẽ buộc Fed phải đưa ra các chính sách nới lỏng mạnh mẽ hơn (QE), do đó, thị trường chứng khoán toàn cầu sau khi trải qua một đợt giảm mạnh ngắn hạn, rất có thể sẽ nhanh chóng phục hồi.

Quan sát nhiều, hành động ít, theo sát tín hiệu "sụp đổ ba: cổ phiếu, trái phiếu, ngoại hối"

Trước tình hình phức tạp này, lời khuyên của báo cáo dành cho các nhà đầu tư là "quan sát nhiều, hành động ít".

Báo cáo cho rằng, vì quyết định của Ngân hàng Nhật Bản về cơ bản đã là "bài ngửa", nhưng lựa chọn của dòng tiền thì khó đoán, nên chiến lược tốt nhất là duy trì quan sát.

Tình huống một: Nếu dòng tiền không xuất hiện sự tháo chạy hoảng loạn, tác động thực tế của việc tăng lãi suất Nhật Bản sẽ rất hạn chế, nhà đầu tư không cần hành động.

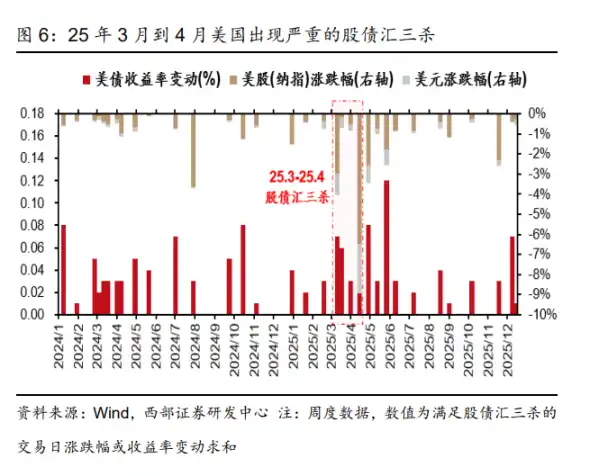

Tình huống hai: Nếu sự hoảng loạn của dòng tiền thực sự gây ra cú sốc thanh khoản toàn cầu, nhà đầu tư cần theo dõi sát một tín hiệu then chốt - đó là thị trường Mỹ có liên tiếp xuất hiện 2-3 lần "sụp đổ ba: cổ phiếu, trái phiếu, ngoại hối" (tức là thị trường chứng khoán, trái phiếu và ngoại hối cùng giảm). Báo cáo chỉ ra rằng, một khi tình huống tương tự như đầu tháng 4 năm nay lặp lại, thì khả năng thị trường xảy ra cú sốc thanh khoản sẽ tăng lên rõ rệt.

Cuối cùng, báo cáo cho rằng, ngay cả khi việc tăng lãi suất của Nhật Bản trong ngắn hạn gây ra biến động, nó cũng sẽ không thay đổi xu hướng nới lỏng tiền tệ trung và dài hạn trên toàn cầu. Trong bối cảnh này, tiếp tục lạc quan về giá trị cấu hình chiến lược của vàng. Đồng thời, với việc mở rộng thặng dư xuất khẩu của Trung Quốc và Fed khởi động lại việc cắt giảm lãi suất, tỷ giá nhân dân tệ (NDT) có khả năng quay trở lại xu hướng tăng giá trung và dài hạn, đẩy nhanh dòng vốn xuyên biên giới chảy về, có lợi cho tài sản Trung Quốc. Báo cáo lạc quan rằng cổ phiếu A-H (cổ phiếu niêm yết tại Trung Quốc đại lục và Hồng Kông) sẽ đón nhận "cú đúp kép" về lợi nhuận và định giá. Đối với cổ phiếu và trái phiếu Mỹ, báo cáo giữ quan điểm là sẽ ở trạng thái dao động.