Tác giả: Michel Athayde

Nhiều nhà giao dịch đều trải qua cảm giác thất bại giống nhau: rõ ràng đã dự đoán đúng hướng, cuối cùng vẫn không kiếm được tiền.

Bạn dự đoán Bitcoin sẽ tăng, kết quả nó thực sự tăng, nhưng bạn đuổi theo sau khi phá vỡ, nhanh chóng bị một đợt điều chỉnh mạnh quét ra khỏi thị trường. Bạn dự đoán thị trường sắp biến động, kết quả biến động cũng thực sự đến, nhưng trước khi biến động lớn thực sự giải phóng, những biến động nhỏ qua lại đó đã tiêu hao hết vị thế, sự kiên nhẫn và không gian cắt lỗ của bạn. Bề ngoài, bạn thua vì nhịp điệu; sâu xa hơn, bạn thua vì đánh giá sai biến động.

Đây chính là lý do nhiều người lâu nay chỉ chăm chú vào giá, nhưng mãi vẫn không giao dịch tốt. Giá trả lời cho câu hỏi "thị trường hiện ở đâu", còn biến động trả lời cho câu hỏi "thị trường tiếp theo có thể sẽ không yên ổn đến mức nào". Cái trước mô tả kết quả, cái sau mô tả con đường; cái trước cho bạn biết hướng đi, cái sau cho bạn biết mật độ rủi ro.

Cũng vì vậy, những người tham gia thị trường thực sự chín chắn, từ lâu đã không chỉ xem BTC sẽ tăng hay giảm, mà là xem thị trường đang định giá "biến động trong tương lai" như thế nào.

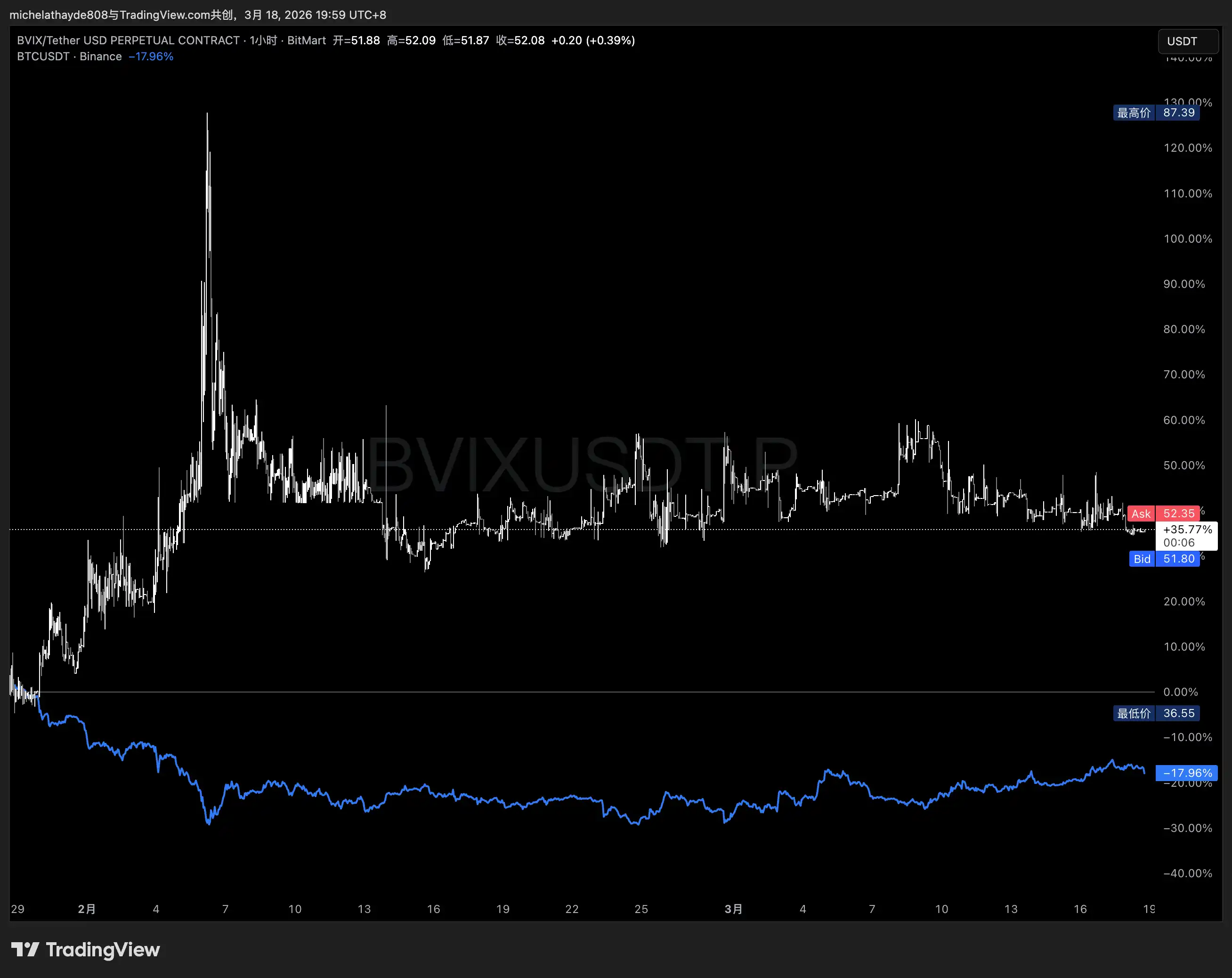

Điểm này gần đây đặc biệt đáng chú ý. Ngày càng nhiều nền tảng và tổ chức bắt đầu biến "biến động mã hóa" từ một biến số chuyên môn ẩn trong quyền chọn, thành chỉ số và đối tượng giao dịch rõ ràng hơn. Gate đã ra mắt hợp đồng vĩnh viễn BVIX và EVIX, BitMart cũng đã ra mắt BVIXUSDT và EVIXUSDT tương ứng; đồng thời, Cboe vào tháng 3/2026 thông báo ra mắt BITVX dựa trên quyền chọn IBIT, theo thông báo, chỉ số này sử dụng phương pháp tương tự VIX để đo lường biến động dự phóng 30 ngày của Bitcoin.

Điều này cho thấy, thị trường mã hóa đang từ "chỉ giao dịch giá", tiến tới "đồng thời giao dịch giá, kỳ vọng và rủi ro".

Biến động thực sự là gì?

Nếu giải thích bằng một câu càng ít rườm rà càng tốt, biến động chính là thước đo mức độ thay đổi giá. Nó không trả lời hướng đi, chỉ trả lời "sẽ biến động lớn bao nhiêu".

Điều này có nghĩa, một thị trường dù không tăng hoặc giảm rõ rệt, chỉ cần dao động qua lại trong ngày và giữa các ngày đủ lớn, biến động vẫn có thể rất cao. Ngược lại, một thị trường dù đang tăng, chỉ cần quá trình tăng đủ mượt, biến động chưa chắc đã cao.

Hiểu biến động Bitcoin, quan trọng nhất là phân biệt ba tầng.

Tầng thứ nhất, là biến động lịch sử. Nó được tính toán dựa trên dữ liệu giá đã xảy ra, đo lường BTC thực sự đã biến động bao nhiêu trong một khoảng thời gian qua. Nó giống như gương chiếu hậu, có thể cho bạn biết thị trường trước đây đã gập ghềnh thế nào, nhưng không trực tiếp đại diện cho tương lai. Biến động lịch sử phù hợp để tổng kết, so sánh ngang, làm đường cơ sở quản lý rủi ro, nhưng không nên bị coi là dự đoán trực tiếp cho tương lai.

Tầng thứ hai, là biến động ngụ ý. Nó không được tính trực tiếp từ giá quá khứ, mà được suy ra từ giá quyền chọn, phản ánh kỳ vọng của thị trường về biến động trong tương lai. Định nghĩa chủ lưu thường nhấn mạnh, biến động ngụ ý phản ánh kỳ vọng của thị trường về mức độ biến động trong tương lai, chứ không phải biến động đã thực hiện. Nói cách khác, quyền chọn đắt không chỉ vì thị trường đang kỳ vọng tăng hay giảm, mà còn vì thị trường đang định giá cho sự không chắc chắn trong tương lai.

Tầng thứ ba, là chỉ số biến động. Bạn có thể hiểu nó là, nén kỳ vọng của thị trường về biến động trong một khoảng thời gian tới, thành một con số trực quan hơn, có thể quan sát, so sánh. Trong tài chính truyền thống, VIX là đại diện điển hình nhất. Ngày nay, Bitcoin cũng đang sở hữu "nhiệt kế hoảng loạn" tương tự. Mô tả của Cboe về BITVX, chính là dựa trên quyền chọn IBIT, áp dụng phương pháp luận VIX của họ, để đo lường biến động dự phóng 30 ngày của Bitcoin.

Từ góc độ này, điểm thực sự quan trọng của các chỉ số như BVIX, EVIX, không nằm ở tên có mới hay không, mà ở chỗ chúng biến một biến số cốt lõi vốn chỉ tồn tại trong định giá phái sinh phức tạp, thành thứ mà nhiều nhà giao dịch hơn cũng có thể trực tiếp hiểu và quan sát.

Tại sao giá không động, không đại diện cho rủi ro không cao?

Nhiều người thường quen hiểu "đi ngang" là "an toàn", "biến động thấp" là "không có gì". Nhưng trong thị trường thực sự, sự việc thường ngược lại.

Giá yên tĩnh, chỉ có thể nói rằng biến động tạm thời chưa được giải phóng; nó không có nghĩa rủi ro đã biến mất, càng không có nghĩa hệ thống vững chắc hơn. Rất nhiều lúc, biến động thấp bị kìm nén lâu dài, ngược lại sẽ đi kèm với một thứ che giấu kỹ hơn tăng lên: tính dễ tổn thương.

Bởi vì một khi thị trường quen với sự yên tĩnh, hành vi của người tham gia sẽ thay đổi theo. Đòn bẩy sẽ dần nâng cao, cắt lỗ sẽ dần nới lỏng, ngân sách rủi ro sẽ ngày càng mạnh mẽ, các chiến lược bán biến động, kiếm phí ngược, ăn giá trị thời gian sẽ ngày càng đông đúc. Bề ngoài, biến động biến mất; nhưng chính xác hơn, là rủi ro bị ép vào một vị trí khó nhìn thấy hơn.

Đây cũng là lý do, thời khắc thực sự nguy hiểm, thường không phải là lúc biến động dữ dội đã xảy ra, mà là lúc biến động bị nén lâu dài, tất cả mọi người bắt đầu tin rằng "chắc sẽ không có chuyện gì".

Một khi xuất hiện cú sốc vượt kỳ vọng, thị trường đối mặt không còn là biến động thông thường, mà có thể là rủi ro đuôi béo đột nhiên thực hiện. Biến động giá vốn trông có vẻ tuyến tính, sẽ nhanh chóng biến thành giẫm đạp phi tuyến, thanh lý liên hoàn và thanh khoản bốc hơi. Nhiều người trong giai đoạn biến động thấp kiếm được, chỉ là một số "lợi nhuận yên tĩnh" rất nhỏ, rất ổn định; nhưng một sự kiện cực đoan kiểu fat tail, đủ để nuốt chửng toàn bộ những lợi nhuận này cùng với vốn.

Vì vậy, biến động thấp không tự nhiên bằng rủi ro thấp. Rất nhiều lúc, nó chỉ chuyển rủi ro từ "biến động nhìn thấy" thành "tính dễ tổn thương không nhìn thấy".

Đây cũng là lý do, biến động đáng được nghiên cứu riêng. Nó không chỉ cho bạn biết thị trường gần đây động mạnh hay không, mà còn nhắc nhở bạn: định giá của thị trường đối với sự không chắc chắn trong tương lai, đã bắt đầu lệch khỏi sự yên tĩnh bề mặt này hay chưa.

Đối với nhà giao dịch, có một câu rất quan trọng ở đây: khi biến động bị nén cực độ, đừng vì chút lợi nhỏ, mà gánh chịu rủi ro cực kỳ không cân xứng. Những gì bạn nhìn thấy trước mắt, có lẽ chỉ là sự yên tĩnh; nhưng sâu trong thị trường tích lũy, có thể là một sự giải phóng dữ dội chưa thực hiện.

Tại sao biến động thường phản ánh cảm xúc sớm hơn giá?

Giá là hiện, biến động nhiều lúc là đi trước.

Một đoạn bảng giá trông có vẻ không thay đổi gì, đường K thậm chí rất nhàm chán, nhưng chỉ cần thị trường bắt đầu trả phí bảo hiểm cao hơn cho sự không chắc chắn trong tương lai, biến động sẽ động lên trước. Nói cách khác, hàng trình còn chưa thực sự đi ra, tiền đã bắt đầu trả tiền cho "biến động lớn có thể xảy ra".

Đây chính là nơi biến động có giá trị hơn giá. Giá phản ánh kết quả đã giao dịch thành công, còn biến động gần hơn với định giá trước tâm lý tập thể của thị trường. Nó phản ánh không phải đơn thuần là hướng tăng giảm, mà là mức độ bất đồng, mật độ lo lắng, mức độ kịch liệt của kỳ vọng.

Ngược lại cũng vậy. Biến động giảm, không tự động bằng kỳ vọng tăng, cũng không tự động bằng kỳ vọng giảm. Ý nghĩa thường gặp hơn, là sự bất đồng của thị trường đối với con đường tương lai đang thu hẹp, hoặc rủi ro ngắn hạn được cho là không quá cấp bách. Nhưng tình huống khác cũng quan trọng: biến động tiếp tục nén, đôi khi không phải rủi ro biến mất, mà là rủi ro chưa hiện hình. Nhà giao dịch thực sự có kinh nghiệm, sẽ không chỉ hỏi "có tăng không", mà sẽ hỏi trước một câu: tiếp theo, biến động sẽ mở rộng, hay sẽ tiếp tục thu hẹp?

Đây là nhận thức cốt lõi nhất của toàn bộ bài viết: biến động không phải là sản phẩm phụ của giá, mà chính là giá của kỳ vọng thị trường.

Từ BVIX, EVIX đến BITVX: Biến động đang trở thành cơ sở hạ tầng mới của thị trường mã hóa

Nếu phóng to góc nhìn một chút, điều mà các sản phẩm như BVIX, EVIX, BITVX thực sự nói lên, không phải là một nền tảng nào đó lại thêm hai mã mới, mà là một xu hướng ngành rõ ràng hơn: thị trường mã hóa đang dần bổ sung hoàn thiện tầng cơ sở hạ tầng "định giá biến động" này.

Thông báo của Gate cho thấy, hợp đồng vĩnh viễn BVIX và EVIX ra mắt vào ngày 28/1/2026, hỗ trợ đòn bẩy 1 đến 50 lần; BitMart cũng đã công bố ra mắt hợp đồng vĩnh viễn BVIXUSDT và EVIXUSDT cùng ngày. Cboe thì vào tháng 3/2026 thông báo, kế hoạch ra mắt BITVX vào ngày 23/3, đưa phương pháp luận biến động phong cách VIX vào thị trường Bitcoin.

Nhìn chung mấy việc này, ý nghĩa rất rõ ràng: biểu đạt biến động xoay quanh tài sản mã hóa, đang từ thông tin rời rạc, chuyên môn, ẩn trong mặt cong quyền chọn, dần trở thành hệ thống chỉ số tiêu chuẩn hóa hơn, rõ ràng hơn.

Một thị trường càng trưởng thành, càng không chỉ giao dịch hướng. Nó còn sẽ giao dịch rủi ro, giao dịch bất đồng, giao dịch sự không chắc chắn của con đường tương lai. Ai có thể hiểu chính xác hơn thị trường rốt cuộc đang định giá cho rủi ro gì, người đó càng tiếp cận hơn với cốt lõi thực sự của thị trường này.

Vì vậy, điểm đáng chú ý nhất của các sản phẩm như BVIX, EVIX, không phải là chúng có phải là điểm nóng mới hay không, mà là chúng đại diện cho sự thay đổi cấu trúc thị trường mã hóa: thị trường này, bắt đầu ngày càng nghiêm túc định giá cho "sự không chắc chắn trong tương lai".

Làm thế nào để áp dụng biến động vào thực chiến?

Nhiều người nhắc đến biến động, phản ứng đầu tiên là quản lý rủi ro. Thực ra điều này chỉ nói đúng một nửa. Biến động đương nhiên có thể giúp bạn phòng thủ, nhưng quan trọng hơn, nó cũng có thể giúp bạn hiểu khi nào thị trường đang bán hoảng loạn với giá cao, khi nào thị trường đang bán sự yên tĩnh với giá thấp.

1. Góc nhìn phòng thủ: Đừng đuổi theo vào lúc cảm xúc đắt nhất

Khi giá vừa phá vỡ, cảm xúc thị trường nhanh chóng bùng cháy, BVIX hoặc EVIX đồng thời tăng mạnh, nhiều người sẽ theo bản năng cảm thấy "đây mới là phá vỡ thật". Nhưng từ góc nhìn biến động, điều này thường có nghĩa thị trường đang trả phí bảo hiểm cao cho sự không chắc chắn trong tương lai.

Lúc này không phải nhất định không thể làm tăng, mà là bạn phải hiểu: những gì bạn mua, có thể không chỉ là hướng, mà còn là một mức giá cảm xúc đã rất đắt.

Khi biến động cao, tỷ lệ chịu sai sót của đuổi tăng bán giảm thường giảm xuống rõ rệt. Bạn có thể hướng không sai, nhưng vì điểm vào lệnh mua ở vị trí cảm xúc hưng phấn nhất, kỳ vọng đắt nhất, cuối cùng vẫn không đạt được lợi nhuận lý tưởng. Hướng đúng, không bằng giao dịch đúng; rất nhiều lúc, thứ thực sự nuốt lợi nhuận, không phải là hướng sai, mà là bạn mua quá đắt.

2. Góc nhìn nhận diện rủi ro: Bề mặt yên tĩnh, chưa chắc thực sự an toàn

Một cảnh tượng che giấu hơn, và cũng nguy hiểm hơn, là giá thu hẹp, thị trường trầm lặng, nhiều người bắt đầu cảm thấy "bây giờ không có rủi ro gì". Nhưng nếu lúc này bạn quan sát thấy cấu trúc biến động bắt đầu dị thường, hoặc định giá của thị trường đối với sự kiện tương lai âm thầm nâng lên, vậy thì nói rõ sự yên tĩnh có thể chỉ là hiện tượng bề mặt.

Việc cần làm nhất trong giai đoạn này, không phải là lập tức đặt cược hướng, mà là thừa nhận một sự thật: bên trong thị trường có lẽ đang tích lũy tính dễ tổn thương mà mắt thường của bạn không nhìn thấy.

Đối với nhà giao dịch đòn bẩy cao, giai đoạn này đặc biệt nguy hiểm. Bởi vì thứ thực sự phá hủy tài khoản, thường không phải là biến động lớn bạn nhìn thấy, mà là lúc "trông có vẻ không sao", bạn đã phóng đại mức độ phơi nhiễm rủi ro.

3. Góc nhìn tấn công: Khi hoảng loạn được bán với giá cao, bán biến động có thể hấp dẫn hơn

Nơi thực sự thú vị của biến động là, nó không chỉ có thể nhắc nguy hiểm, mà cũng có thể cung cấp cửa sổ tấn công ở tầng chiến lược.

Khi BVIX, EVIX tăng vọt, hoặc nói rộng hơn, khi biến động ngụ ý cao hơn rõ rệt so với biến động thực tế lịch sử, nói rõ thị trường đang trả phí bảo hiểm rất cao cho sự không chắc chắn trong tương lai. Đối với nhà giao dịch một chiều, đây thường là một trong những vùng khó chịu nhất, bởi vì bạn mua vào không chỉ là hướng, mà là chính sự hoảng loạn đắt đỏ.

Nhưng đối với nhà giao dịch chín chắn hơn, điều này ngược lại có thể có nghĩa là một loại cơ hội khác: bán biến động bị định giá quá cao.

Trong khuôn khổ phái sinh truyền thống, loại tư duy này thường biểu hiện thành bán quyền chọn biến động ngụ ý cao, thu phí quyền chọn cao hơn, hoặc thực hiện chiến lược bán quyền chọn lăn hệ thống, để kiếm phí bảo hiểm cảm xúc và suy giảm thời gian. Logic cốt lõi của nó không phải là "tôi nhất định kỳ vọng giảm", mà là "tôi cho rằng định giá của thị trường đối với biến động tương lai là quá cao".

Tất nhiên, đây không phải là hướng phù hợp để người mới bắt chước liều lĩnh. Bán biến động về bản chất là kinh doanh kiếm tiền nhỏ, gánh rủi ro lớn, sợ nhất là sự kiện đuôi đột nhiên xảy ra. Nó đòi hỏi rất cao về quản lý ký quỹ, ràng buộc vị thế, đánh giá thanh khoản và phòng hộ đuôi. Cũng chính vì vậy, điều thực sự quan trọng không phải là để mọi người đều làm bên bán, mà là hiểu một logic giao dịch tầm cao hơn: khi người khác đang giao dịch hướng, nhà giao dịch chín chắn có thể đang giao dịch "kỳ vọng có bị định giá quá cao hay không".

4. Góc nhìn giá trị tương đối: Quan sát sự chênh lệch biến động giữa BTC và ETH

Ngoài việc xem mức biến động đơn lẻ, sự chênh lệch biến động giữa BTC và ETH cũng rất đáng quan sát.

Nếu EVIX tiếp tục cao hơn rõ rệt so với BVIX, thường có nghĩa thị trường cho rằng ETH đối mặt với sự không chắc chắn cao hơn, hoặc sẵn sàng trả phí bảo hiểm rủi ro cao hơn cho con đường tương lai của ETH. Điều này không nhất định đưa ra kết luận tăng giảm đơn giản, nhưng nó có thể giúp bạn hiểu tiền đang đặt cược rủi ro vào tài sản nào, cũng có thể hỗ trợ đánh giá thị trường hiện đang thiên về tránh rủi ro cốt lõi, hay thiên về đầu cơ đàn hồi cao.

Rất nhiều lúc, thông tin có giá trị không nằm ở một con số tuyệt đối nào đó, mà nằm trong sự thay đổi tương đối giữa các tài sản khác nhau, các khoảng thời gian khác nhau. Chênh lệch biến động, ở mức độ nào đó, chính là chênh lệch nhiệt độ sở thích rủi ro.

Nâng cấp thực sự, không phải là biết xem tăng giảm, mà là biết xem "kỳ vọng"

Nhiều nhà giao dịch trưởng thành đến một giai đoạn nào đó, đều dần dần phát hiện một sự thật: điều khó nhất của thị trường, chưa bao giờ là đoán một lần tăng giảm, mà là hiểu thị trường đang định giá cho thứ gì.

Có lúc, thị trường định giá là hướng; có lúc, thị trường định giá là thanh khoản; nhưng trong rất nhiều thời khắc then chốt, thứ thị trường thực sự giao dịch với giá cao, kỳ thực là chính sự không chắc chắn.

Đây cũng là lý do, biến động không nên được hiểu là chỉ số phụ thuộc của giá. Nó không phải là chú thích bên cạnh hàng trình, cũng không phải là thuật ngữ cao cấp chỉ người chơi quyền chọn mới cần quan tâm. Bản thân nó chính là một loại giá, một loại giá đối với con đường tương lai, phân bố rủi ro và bất đồng kỳ vọng.

Giá phản ánh hiện tại, biến động định giá tương lai.

Và thứ đắt nhất trong tương lai, thường không phải là xu hướng, mà là nỗi sợ hãi của con người đối với những điều chưa biết, hoặc sự tin tưởng sai lầm vào sự yên tĩnh.

Khi ngày càng nhiều nhà giao dịch bắt đầu quan tâm đến các chỉ số biến động như BVIX, EVIX, BITVX, điều họ thực sự quan tâm, đã không chỉ là Bitcoin sẽ tăng hay giảm, mà là:

Thị trường này, có thể sẽ kịch liệt hơn tưởng tượng?

Kỳ vọng này, đã bị định giá quá cao, hay quá thấp?

Tôi đang giao dịch, rốt cuộc là hướng, hay là chính cảm xúc bị định giá quá cao?

Thị trường mã hóa đang từ "chỉ giao dịch giá" tiến tới "giao dịch kỳ vọng, giao dịch rủi ro, giao dịch biến động". Ai tiếp nhận điểm này sớm hơn, người đó có cơ hội thoát khỏi cách giao dịch đoán hướng đơn thuần, bước vào giai đoạn tiếp theo thực sự hiểu cấu trúc thị trường.