Tác giả: Jonah Burian

Biên dịch: Gia Huan, ChainCatcher

Nhiều người dự đoán, một tỷ người dùng tiếp theo của blockchain sẽ là các Agents. Nhưng rất ít người đặt ra câu hỏi đi xa hơn: Trong thế giới đó, ai sẽ kiếm được tiền?

Mọi lý thuyết nắm bắt giá trị trước đây trong lĩnh vực crypto đều giả định người dùng là con người. Lý thuyết "Giao thức Phì đại" (Fat Protocols) cho rằng giao thức giỏi nhất trong việc kiếm tiền từ người dùng con người.

Trong khi đó, lý thuyết "Ứng dụng Phì đại" (Fat App) mà tôi và đồng nghiệp thảo luận trong các bài viết "How to Capture Value" và "The Great Re-rating" lại khẳng định rằng lớp ứng dụng có thể làm tốt hơn. Nhưng Agents đang thay đổi bản chất của người dùng, và các lý thuyết hiện tại cũng sẽ trở nên lỗi thời.

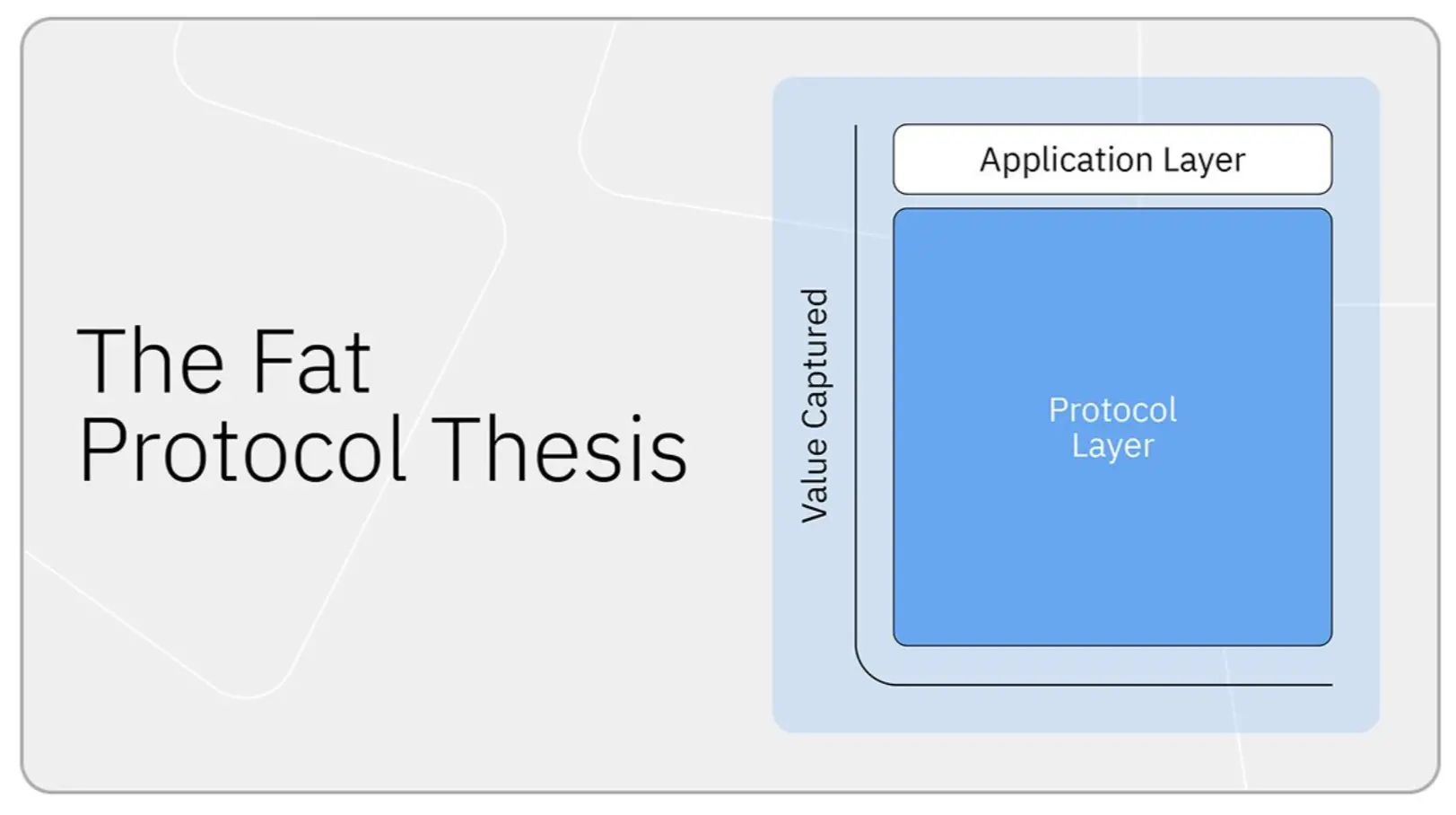

Lý thuyết Giao thức Phì đại

Năm 2016, @jmonegro đã đề xuất lý thuyết "Giao thức Phì đại". Trong gần một thập kỷ, nó vẫn là lý thuyết nắm bắt giá trị thống trị trong lĩnh vực crypto.

Luận điểm cốt lõi là: Trong Internet truyền thống, giá trị tập trung ở lớp ứng dụng (@Google, @facebook), trong khi các giao thức cơ bản (TCP/IP, HTTP) hầu như không nắm bắt được giá trị nào. Thế giới crypto sẽ đảo ngược hoàn toàn tình thế này. Blockchain chia sẻ dữ liệu công khai, vì vậy ứng dụng sẽ dần trở thành hàng hóa.

Và vì sử dụng mạng lưới cần tiêu tốn token giao thức, token sẽ bắt được giá trị đầu cơ phát sinh theo sự gia tăng của việc sử dụng. Thành công của mỗi ứng dụng sẽ thúc đẩy nhu cầu về token. Tốc độ tăng trưởng của giao thức cơ sở sẽ vượt xa bất kỳ ứng dụng nào được xây dựng trên nó.

Trong nhiều năm, điều này dường như là đúng. Giá trị của Bitcoin và Ethereum vượt xa bất kỳ công ty nào được xây dựng trên chúng.

Mô hình này hoàn toàn phù hợp khi bản thân giao thức có tính khan hiếm, chi phí xây dựng cao và khó thay thế. Bitcoin và Ethereum năm 2017 thực sự rất khan hiếm, khi đó không có hàng chục L1 (mạng lưới lớp 1) chung đang tranh giành cùng một khối lượng công việc.

Không gian khối đủ hạn chế đến mức nắm giữ tài sản cơ bản có cảm giác như nắm giữ một phần của mỗi ứng dụng cần đến tài sản đó.

Ngày nay, các giải pháp thay thế đáng tin cậy xuất hiện ở mọi lớp của công nghệ hạ tầng: nhiều L1 thông lượng cao, hàng chục L2, và các lớp thanh toán mô-đun hóa, lớp khả dụng dữ liệu (DA) cạnh tranh khốc liệt về giá. Không gian khối từ hạn chế trở thành dư thừa.

Khi các cầu nối chuỗi chéo và bộ tổng hợp làm cho chuỗi cơ sở gần như vô hình với người dùng, chi phí chuyển đổi của người dùng sụp đổ theo. Hạ tầng trở nên có thể hoán đổi, và hàng hóa có thể hoán đổi chỉ còn cạnh tranh về giá. Kết quả là, quyền định giá của giao thức biến mất cùng với sự khan hiếm.

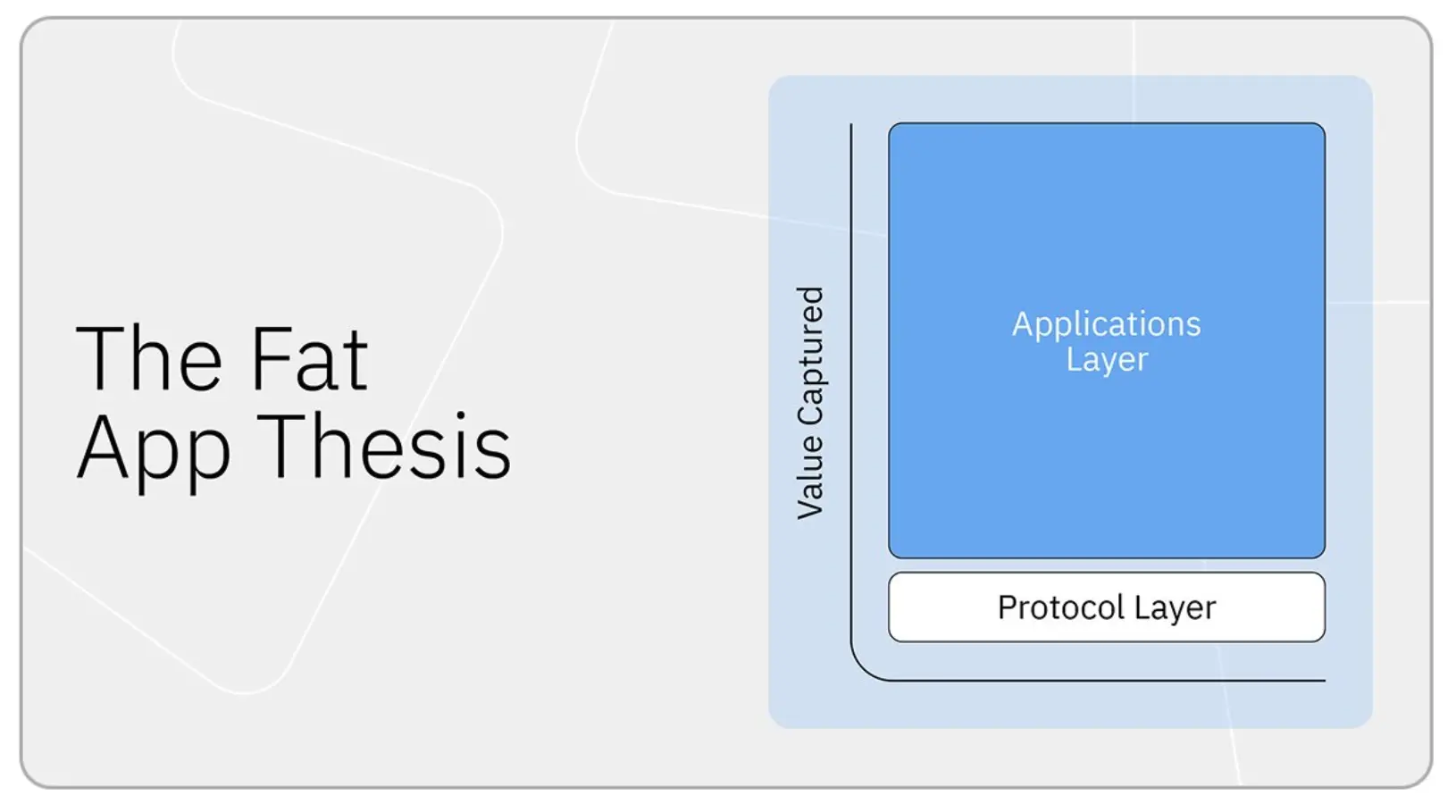

Lý thuyết Ứng dụng Phì đại

Đến năm 2026, thực thể nắm bắt phần lớn lợi ích kinh tế là ứng dụng, không phải giao thức: ví dụ như @phantom, @coinbase, @Polymarket, @Pumpfun, v.v.

Theo tôi, lý do là tài sản có giá trị nhất trong thế giới crypto là mối quan hệ với người dùng.

Nếu bạn kiểm soát giao diện người dùng và luồng giao dịch, bạn kiểm soát kênh phân phối, từ đó có thể kiếm lời từ hầu hết mọi sản phẩm on-chain mà người dùng tiếp xúc: swap, cho vay, staking, minting và cổng fiat. Đây có lẽ cũng là lý do các quỹ ám ảnh với neobank (ngân hàng mới) đến vậy.

Ứng dụng cũng đẩy hạ tầng vào một cuộc chiến giá thuần túy, điều này buộc biên lợi nhuận của hạ tầng bị nén xuống mức chi phí biên. Tôi đã ghi lại chiến lược này trong bài viết "How to Capture Value". Động thái tương tự cũng đang diễn ra trong lĩnh vực stablecoin, mà tôi đã thảo luận trong các bài viết khác.

Giá tài sản đang phản ánh lý thuyết này. Spencer và tôi gọi sự chuyển dịch này là "Sự Định giá Lại Lớn" (The Great Re-rating): trong chu kỳ này, giá trị bắt đầu tập trung ở lớp nắm giữ người dùng.

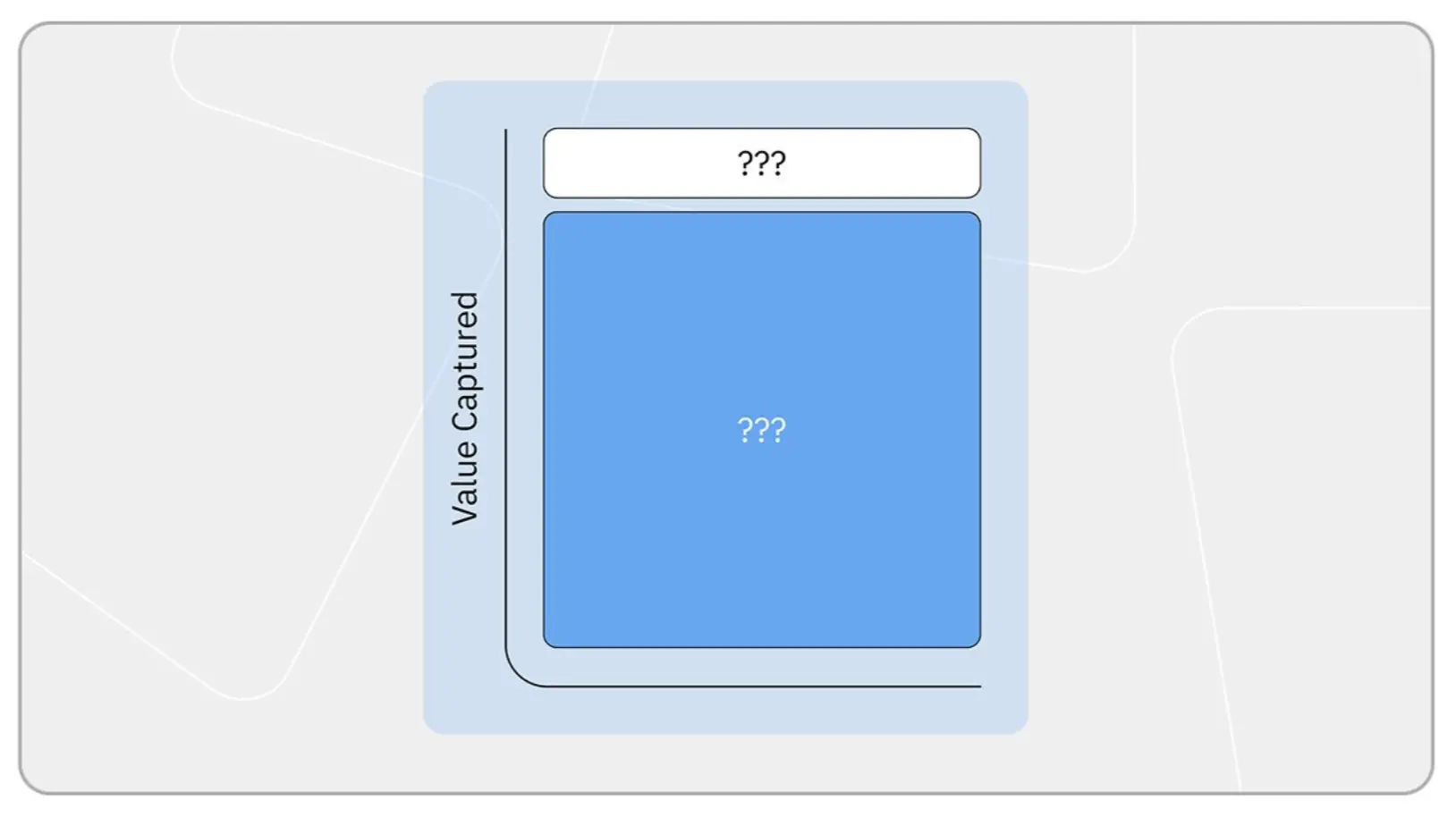

Tại sao Agents phá vỡ logic này

Lý thuyết Ứng dụng Phì đại giả định người dùng là con người, coi trọng UX, thương hiệu và sự tiện lợi. Nhưng Agents hoàn toàn không quan tâm đến những điều này. Chúng gọi trực tiếp API, không có lòng trung thành với thương hiệu nào, và chuyển đổi giữa các nền tảng với chi phí bằng không.

Khi người dùng trở thành phần mềm, nắm giữ mối quan hệ người dùng không còn là hào phòng kiên cố nữa. Toàn bộ hào phòng frontend mà lý thuyết Ứng dụng Phì đại dựa vào đang trở nên vô hiệu.

Vậy trong kỷ nguyên Agents, ai sẽ nắm bắt giá trị?

Ứng dụng trở nên "Không đầu"

Trong một viễn cảnh tương lai, những người chiến thắng ở lớp ứng dụng sẽ tiếp tục duy trì vị thế thắng bằng cách tách rời giao diện frontend (tức là trở nên "không đầu").

Ví và bộ tổng hợp đã hoàn thành phần việc khó khăn nhất: tích hợp với hàng chục giao thức, logic định tuyến, xác thực và hạ tầng cổng fiat.

Bước đi hợp lý tiếp theo là mở rộng ngăn xếp công nghệ này dưới dạng API dành cho Agents, để Agents có thể định tuyến qua chúng - giống như cách con người định tuyến qua @phantom hoặc @JupiterExchange ngày nay.

Trong thế giới này, lý thuyết Ứng dụng Phì đại vẫn sống sót. Nó chỉ mất đi frontend. Các công ty chiến thắng trong thời đại con người sẽ chuyển đổi thành hạ tầng backend thuần túy dành cho Agents. Chúng ta đã thấy các doanh nghiệp SaaS truyền thống như Salesforce đang phát triển theo hướng này.

Sự trỗi dậy trở lại của Giao thức

Trong một viễn cảnh khác, Agents hoàn toàn bỏ qua lớp trung gian.

Nếu việc tích hợp trở nên đủ đơn giản (API được tài liệu hóa tốt, RPC tiêu chuẩn hóa, ngữ nghĩa thực thi có thể dự đoán được), Agents không có lý do thực sự nào để trả tiền cho bộ tổng hợp để làm việc mà chúng có thể tự làm. Lợi thế của bộ tổng hợp trong thời đại con người là UX và xử lý sự phức tạp của việc định tuyến.

Nhưng Agents không cần UX, và định tuyến là một vấn đề có thể giải quyết bằng kỹ thuật, và Agents đang ngày càng giỏi xử lý loại vấn đề này.

Nếu thế giới phát triển theo hướng này, lý thuyết Giao thức Phì đại sẽ có một mùa xuân thứ hai.

Quyền định giá của toàn bộ ngăn xếp công nghệ sụp đổ

Có lẽ Agents sẽ gây áp lực hàng hóa hóa lên mọi ngóc ngách. Chúng hoàn toàn duy lý, mỗi lần đều định tuyến không ma sát, không chút trung thành nào đến sàn giao dịch rẻ nhất.

Ứng dụng mất khả năng tính phí cao hơn cho UX đối với con người. Bộ tổng hợp và hạ tầng cũng mất quyền định giá, vì không còn quán tính vốn có của con người để bảo vệ chúng khỏi cuộc chiến giá.

Trong tình huống này, không bên nào trong ngăn xếp công nghệ nắm bắt được nhiều lợi nhuận. Biên lợi nhuận trên toàn chuỗi cung ứng bị buộc phải nén xuống chi phí biên, giá trị còn lại thuộc về chủ sở hữu của Agents, hoặc người dùng mục tiêu mà Agents phục vụ.

Công nghệ crypto trở thành một tiện ích công cộng, và rất khó để kiếm được nhiều tiền trong lĩnh vực tiện ích công cộng.

Agents tạo ra mức độ hoạt động chưa từng có

Hiểu đơn giản về điểm này là: Agents đang làm mọi việc con người làm, chỉ nhanh hơn và với khối lượng lớn hơn. Ngay cả khi biên lợi nhuận bị nén, toàn bộ chiếc bánh vẫn đang lớn lên.

Tôi nghĩ có một phiên bản thú vị hơn.

Agents làm cho một loại hoạt động vốn không khả thi trở nên khả thi: ví dụ như tái cân bằng danh mục đầu tư liên tục với chi phí thực thi dưới một xu, hoạt động thương mại máy với máy giữa các Agents, và các thị trường mới tồn tại nhờ định giá và tốc độ giao dịch vượt xa khả năng con người có thể theo kịp.

Dữ liệu hoạt động on-chain hiện tại không thể hiện điều này, vì chúng ta mặc định có sự tham gia của con người trong đó.

Nếu đây chính xác là những gì Agents mang lại, thì câu hỏi chuyển từ "Làm thế nào để phân chia chiếc bánh hiện có" thành "Sẽ có bao nhiêu hoạt động kinh tế mới đổ vào on-chain, và những lớp nào đã sẵn sàng phục vụ cho nó".

Một mô hình kinh doanh chưa được đặt tên

Trong mỗi chu kỳ, chúng ta đều cố đoán giá trị sẽ chảy về đâu, và có xu hướng nghĩ rằng các mô hình kinh doanh hiện tại sẽ tiếp tục trong tương lai. Giả định này thường khiến chúng ta bỏ lỡ những mô hình mới chưa xuất hiện.

Khi Internet mới được thiết lập, không ai lường trước được sự ra đời của nền kinh tế chú ý. Khi đó, ý tưởng "Cắt nhỏ sự chú ý của người dùng và bán đấu giá cho nhà quảng cáo sẽ trở thành mô hình kinh doanh chủ đạo, và một công ty duy nhất có thể chiếm đoạt một phần đáng kể chi tiêu quảng cáo toàn cầu" là vô cùng xa lạ. Điều này chỉ có vẻ không thể tránh khỏi khi nhìn lại sau sự kiện.

Trí tuệ nhân tạo có vẻ là một trong những sự đảo lộn công nghệ lớn nhất trong vài thập kỷ gần đây. Trong một thế giới do Agents thống trị, một phần giá trị bắt được có thể sẽ chảy về các mô hình kinh doanh mà ngày nay không ai nhắc đến. Và nhóm nắm bắt những giá trị này, có thể hoàn toàn không phải là những nhóm mà thị trường đang tập trung vào hiện tại.

Điểm đáng chú ý

Kết quả có khả năng nhất không phải là một hệ thống hoàn toàn thay thế hệ thống khác. Trong một thời gian dài, con người và Agents sẽ cùng tồn tại như những người dùng của thế giới crypto, với bản đồ nắm bắt giá trị của mỗi bên hoàn toàn khác biệt.

Chừng nào con người còn tương tác on-chain, lý thuyết Ứng dụng Phì đại vẫn còn hiệu lực: người tiêu dùng sẵn sàng trả tiền cho UX, thương hiệu và sự tiện lợi sẽ tiếp tục trả phí cao hơn cho các ứng dụng nắm giữ mối quan hệ này. Trong khi đó, các lớp liên quan đến giao dịch của Agents, bất kể viễn cảnh nào nêu trên trở thành hiện thực, sẽ chịu sự chi phối của một lý thuyết độc lập khác.

Đối với những người xây dựng, tôi nghĩ câu hỏi đáng suy ngẫm nhiều lần về phía Agents là: Điều gì thực sự khiến một Agents quay lại lựa chọn bạn, thay vì định tuyến trực tiếp đến giải pháp thay thế rẻ nhất tiếp theo? UX có lẽ không phải là câu trả lời. Tính thanh khoản, độ trễ, đảm bảo thanh toán, v.v., có thể mới là yếu tố quyết định.