Tác giả: Nancy, PANews

Trong các cuộc chiến giành khách hàng tài chính, việc "chia tiền cho người dùng" luôn là vũ khí đơn giản nhưng hiệu quả nhất.

Hơn mười năm trước, các sản phẩm như Yu'ebao đã dùng lợi suất rõ ràng, dễ tính toán để mở ra nhận thức của người dùng phổ thông về sản phẩm tài chính, đồng thời tấn công trực diện vào tài chính truyền thống.

Một cuộc cạnh tranh tương tự đang tái diễn ở bên kia bờ đại dương. Những ngày gần đây, giới tinh anh Phố Wall và các gã khổng lồ crypto native đang tranh cãi kịch liệt về dự luật cấu trúc thị trường liên quan đến lợi suất stablecoin. Một bên cố gắng thông qua quy định để giữ bức tường cao của tài chính truyền thống, bên kia cố gắng dùng tiền thật để tranh giành thị trường.

Đưa tầm mắt trở lại trong nước, Nhân dân tệ số (Digital RMB, e-CNY) đang đón nhận một bản nâng cấp quan trọng. Như đã biết, sau nhiều năm thí điểm, các kích thích bằng bao lì xì, quảng bá kịch bản, thúc đẩy chính sách đã lần lượt được triển khai, nhưng Nhân dân tệ số vẫn khó lòng đến được với người dân thường.

Khi Nhân dân tệ số bước vào phiên bản 2.0 năm nay, bắt đầu có khả năng sinh lãi, lần đầu tiên mang đến cho người dùng một nhu cầu thực tế trực quan: giữ tiền để sinh lãi. Đồng thời, Nhân dân tệ số cũng nói lời tạm biệt với M0 để trở thành M1, vạch ra một con đường dài hạn hơn thông qua hợp đồng thông minh, trở thành cơ sở hạ tầng thanh toán số nền tảng.

Bước vào kỷ nguyên sinh lãi, nâng cấp thành "Stablecoin có lợi suất"

Nếu chỉ nhìn vào quy mô, tốc độ triển khai của Nhân dân tệ số không hề chậm.

Sau mười năm nghiên cứu, phát triển, thử nghiệm và mở rộng, Nhân dân tệ số đã hình thành một khối lượng nhất định. Tính đến cuối tháng 11 năm 2025, đã xử lý累计 (tích lũy) 3,48 tỷ giao dịch, tổng giá trị giao dịch 16,7 nghìn tỷ nhân dân tệ; mở 230 triệu ví cá nhân và 18,84 triệu ví đơn vị, phạm vi thí điểm bao phủ 26 khu vực tại 17 tỉnh (khu tự trị, thành phố trực thuộc trung ương).

Từ xây dựng cơ sở hạ tầng, xác minh công nghệ đến triển khai kịch bản thanh toán, Nhân dân tệ số đã hoàn thành mục tiêu giai đoạn từ 'có thể dùng' đến 'dùng được'. Tiến triển này vừa nhờ vào sự hoàn thiện liên tục của công nghệ nền tảng, cũng không thể tách rời sự thúc đẩy mạnh mẽ từ phía chính sách, thông qua các hình thức như bao lì xì, hoàn tiền khi tiêu dùng, liên tục tạo ra cơ hội sử dụng cho Nhân dân tệ số.

Nhưng trong cuộc sống hàng ngày, Nhân dân tệ số có thực sự phổ biến không? Câu trả lời không mấy lạc quan.

Đặt nó vào hệ thống thanh toán lớn hơn, sự so sánh càng rõ rệt. Chỉ trong quý III/2025, các tổ chức thanh toán không phải ngân hàng ở Trung Quốc đã xử lý khối lượng giao dịch thanh toán trực tuyến lên tới 85,28 nghìn tỷ nhân dân tệ, với 33,8019 tỷ giao dịch. Chưa kể, mạng lưới thanh toán thương mại do Alipay, WeChat Pay và các nền tảng tương tự tạo nên, đã ăn sâu vào các kịch bản tần suất cao như ăn, mặc, ở, đi lại, dù là quy mô giao dịch, độ kết dính sử dụng hay khả năng lưu trữ tiền, đều vượt xa những gì Nhân dân tệ số hiện có thể sánh được.

Đối với đa số người dùng và doanh nghiệp phổ thông, Nhân dân tệ số chỉ là đồng Nhân dân tệ khoác áo mới, bản chất vẫn là tiền nằm im trong tài khoản không sinh lãi, không khác biệt so với số dư trong ví WeChat hay Alipay ở phía người dùng, nên người dùng tự nhiên thiếu động lực thay đổi thói quen sử dụng lâu dài.

Tình hình này cuối cùng cũng chuyển biến vào ngày 1 tháng 1 năm 2026, khi Nhân dân tệ số chính thức nâng cấp thành "stablecoin có lợi suất".

Theo chính sách mới nhất, người dùng có thể tải ứng dụng Nhân dân tệ số từ cửa hàng ứng dụng chính thức và trong các ví danh nghĩa loại 1, loại 2, loại 3, số tiền sẽ được tính lãi theo lãi suất niêm yết tiền gửi không kỳ hạn. Lãi suất năm hiện tại là 0,05%, các ngày 20/3, 20/6, 20/9, 20/12 hàng năm là ngày trả lãi; Cần lưu ý, ví ẩn danh (ví loại 4) được mở chỉ bằng xác minh số điện thoại tạm thời chưa tính trả lãi.

Điều này có nghĩa là, người dùng có một kênh để gia tăng giá trị cho số tiền nhàn rỗi ngắn hạn, và có thể tự động tính lãi, chi phí vận hành bằng không. Mặc dù lãi suất này không cao, nhưng nó cung cấp một lý do để người dùng lưu giữ tiền, và mang lại cho Nhân dân tệ số lợi thế cạnh tranh so với các sản phẩm tài chính truyền thống.

Trong khi đó, trong thế giới crypto, lợi suất stablecoin không còn mới, thường được thực hiện thông qua DeFi, staking hoặc các cơ chế như lãi suất bóng (shadow利率). Tuy nhiên, các cơ chế này cũng đi kèm với những thách thức như lỗ hổng hợp đồng thông minh, rủi ro mất neo (depeg) và sự không chắc chắn về quy định.

Ngược lại, lợi suất của Nhân dân tệ số được xây dựng trong khuôn khổ an toàn, kiểm soát được dưới sự giám sát của ngân hàng trung ương, đảm bảo tính ổn định và an toàn của tiền. Nhân dân tệ số được đưa vào phạm vi bảo hiểm tiền gửi, được hưởng cùng mức đảm bảo an toàn như tiền gửi thông thường, có thể được bồi thường tối đa 500.000 nhân dân tệ. Cơ cấu an toàn được bảo lãnh bởi tín dụng quốc gia này khác biệt cơ bản so với cơ chế dựa trên mã code và sự đồng thuận trong thế giới crypto.

Với bản nâng cấp mới của Nhân dân tệ số, Trung Quốc đã trở thành nền kinh tế đầu tiên trên thế giới tính lãi cho tiền kỹ thuật số của ngân hàng trung ương.

Nói lời tạm biệt với dự trữ 100%, cuối cùng ngân hàng cũng có động lực

Ngoài việc thiếu động lực từ phía người dùng, sự tham gia và động lực của ngân hàng cũng từng là một vấn đề lớn trong việc quảng bá Nhân dân tệ số.

Ban đầu, định vị của Nhân dân tệ số là M0 (tiền mặt số). Thiết kế này hạn chế kịch bản ứng dụng của nó và không thể mang lại lợi ích cho người dùng. Quan trọng hơn, nó áp dụng chế độ dự trữ 100%. Điều này có nghĩa là các ngân hàng thương mại không thể sử dụng số Nhân dân tệ số mà người dùng gửi vào để vận dụng vốn hoặc cho vay, mỗi khoản Nhân dân tệ số mà ngân hàng nhận được đều phải nộp đầy đủ cho ngân hàng trung ương, đóng băng trong tài khoản tại ngân hàng trung ương.

Như vậy, ngân hàng không chỉ không thể tạo ra thu nhập từ số tiền này, mà còn phải gánh chịu rất nhiều chi phí vận hành như mở ví, mở rộng kịch bản, chống rửa tiền, dịch vụ khách hàng. Do đó, ngân hàng thiếu động lực đủ mạnh để tích cực quảng bá Nhân dân tệ số.

"Hệ thống tài khoản truyền thống đã không còn nhiều không gian đổi mới, sau khi Nhân dân tệ số định vị là M1, nó đang trở thành một cơ sở hạ tầng tài chính, mang lại cho các tổ chức thị trường nhiều không gian khám phá hơn." Theo trang Caixin trích dẫn nguồn tin từ ngân hàng.

Khi Nhân dân tệ số dần nâng cấp lên hình thái M1, tình hình đã thay đổi.

Trong mô hình mới M1, số dư Nhân dân tệ số trong ví danh nghĩa tại ngân hàng của khách hàng trở thành khoản nợ của ngân hàng thương mại. Ngân hàng chỉ cần nộp một phần tiền cho ngân hàng trung ương theo tỷ lệ dự trữ bắt buộc, số tiền còn lại có thể được sử dụng để tự phát triển các dịch vụ gia tăng giá trị, chẳng hạn như ra mắt các sản phẩm tài chính chuyên biệt cho Nhân dân tệ số.

Sự điều chỉnh chế độ này cung cấp cho ngân hàng không gian sinh lời nhiều hơn, khuyến khích họ tích cực tham gia xây dựng hệ sinh thái Nhân dân tệ số, đồng thời biến ngân hàng từ trung tâm chi phí trước đây dần trở thành trung tâm lợi nhuận, từ đó tăng cường động lực quảng bá Nhân dân tệ số.

Hiện tại, các ngân hàng như ICBC, ABC, Bank of China, China Construction Bank, Bank of Communications, China Postal Savings Bank, China Merchants Bank đều cung cấp dịch vụ ví số.

Cần lưu ý, các tổ chức thanh toán không phải ngân hàng (như Alipay và WeChat Pay) vẫn phải nộp dự trữ 100%, không thể có không gian vận hành vốn linh hoạt như ngân hàng.

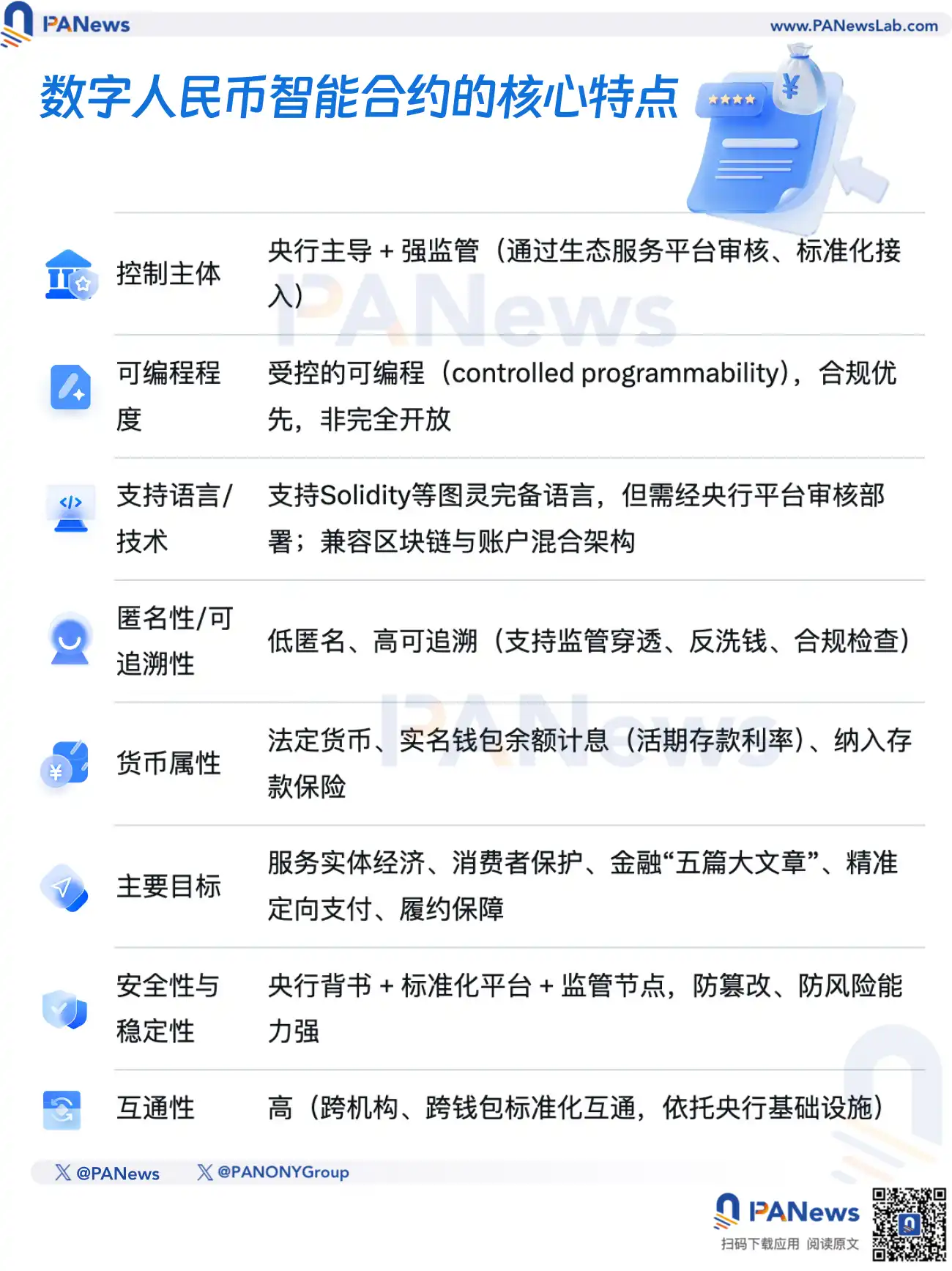

Gỡ bỏ nhãn thanh toán, hợp đồng thông minh trở thành cơ sở hạ tầng tài chính mới

Nhân dân tệ số đang dần gỡ bỏ nhãn "sản phẩm thay thế thanh toán", hướng tới chuyển đổi thành cơ sở hạ tầng tài chính số có độ kết dính cao hơn.

Khác với WeChat và Alipay vốn là công cụ thanh toán lưu trữ tiền tệ truyền thống, bản thân Nhân dân tệ số là một loại tiền tệ, khi sử dụng giống như giao tiền mặt điện tử. Đồng thời, Nhân dân tệ số cũng không được xây dựng trên blockchain, mà dựa trên một hệ thống tài khoản được thiết kế mới, nhưng khả năng lập trình dựa trên hợp đồng thông minh là lợi thế cạnh tranh cốt lõi, cho phép nó nhúng vào các kịch bản thực thi và giám sát phức tạp hơn.

Ví dụ, trong lĩnh vực trả trước, Nhân dân tệ số có thể thực hiện mô hình quản lý vốn "rã đông nhiều lần, thanh toán theo lần"; trong kịch bản gia đình và trường học, phụ huynh có thể giới hạn tài khoản của con em trong phạm vi tiêu dùng cụ thể; trong lĩnh vực trợ cấp chính phủ, mục đích sử dụng vốn cũng có thể được kiểm soát chính xác.

Về mặt kỹ thuật thực hiện, theo tiết lộ của Caixin, Nhân dân tệ số sử dụng thiết kế Turing完备 bị hạn chế (restricted Turing-complete), chỉ hỗ trợ các script theo mẫu được ngân hàng trung ương cho phép, thiết kế này mặc dù hạn chế một số chức năng, nhưng có thể đảm bảo hiệu quả tính an toàn và khả năng kiểm soát của hệ thống. So với hợp đồng thông minh Turing-complete hoàn toàn trong thế giới crypto, thiết kế này của Nhân dân tệ số tránh được các rủi ro phổ biến như lỗ hổng hợp đồng thông minh, tấn công và mất kiểm soát quản trị. Đáng chú ý, việc phát triển hợp đồng thông minh Nhân dân tệ số hỗ trợ nhiều ngôn ngữ lập trình, bao gồm cả ngôn ngữ Turing-complete hoàn toàn tương thích với Ethereum như Solidity, do đó, tiềm năng phát triển không bị hạn chế.

Không chỉ vậy, Nhân dân tệ số còn thể hiện khả năng phục hồi trong thanh toán. Chức năng thanh toán ngoại tuyến kép cho phép hai bên thu và chi hoàn tất giao dịch thông qua NFC điện thoại di động trong môi trường không có mạng. Khả năng này có tính không thể thay thế trong các kịch bản khẩn cấp, môi trường đặc biệt, trong khi trong hệ thống crypto, dù là thanh toán bằng Bitcoin hay stablecoin, hầu như đều phụ thuộc vào kết nối mạng liên tục để hoàn thành đồng bộ sổ cái và thanh toán cuối cùng.

Để xóa bỏ "khoảng cách số", thích ứng với thói quen sử dụng của các nhóm người khác nhau như người cao tuổi, học sinh và người nước ngoài đến Trung Quốc, Nhân dân tệ số còn đi kèm nhiều hình thức ví cứng, bao gồm thẻ IC, thiết bị đeo (như đồng hồ), thẻ SIM và thiết bị đầu cuối di động. Điều này khác biệt rõ rệt so với định vị phòng thủ của ví cứng crypto chủ yếu dùng để "lưu trữ lạnh" (cold storage) private key để phòng chống tấn công của hacker, ví cứng Nhân dân tệ số更侧重于 (nhấn mạnh hơn vào) tính phổ cập của thanh toán tần suất cao. Tuy nhiên, ở giai đoạn hiện tại, bị hạn chế bởi chi phí triển khai thiết bị đầu cuối chấp nhận của thương gia và ý muốn cải tạo, phạm vi sử dụng thực tế của ví cứng Nhân dân tệ số vẫn còn hạn chế, hiệu quả phổ cập thực tế của nó vẫn cần được quan sát thêm.

Hiện tại, Nhân dân tệ số đang tiến triển nhanh chóng thành loại tiền tệ toàn kịch bản, ứng dụng đã vượt ra khỏi phạm vi bán lẻ, hình thành các mô hình ứng dụng có thể nhân rộng trong các lĩnh vực như thanh toán bán buôn, dịch vụ công, quản lý xã hội và thậm chí là thanh toán xuyên biên giới, bao phủ cả trực tuyến và ngoại tuyến, có triển vọng trở thành cơ sở hạ tầng không thể thiếu trong nền kinh tế số.

Đặc biệt là thanh toán xuyên biên giới, đây là hướng quan trọng sau khi nâng cấp, hỗ trợ chuyển khoản ba cấp: quốc gia, thương gia/cá nhân. Khi stablecoin thâm nhập nhanh chóng vào lĩnh vực thanh toán xuyên biên giới toàn cầu, Nhân dân tệ số đang tăng tốc "ra khơi", trở thành động lực quan trọng thúc đẩy quốc tế hóa đồng Nhân dân tệ. Thông qua thanh toán xuyên biên giới, Nhân dân tệ số không chỉ có thể nâng cao hiệu quả thanh toán, giảm chi phí, mà còn có thể chiếm một vị trí trong hệ thống thanh toán toàn cầu. Ví dụ, khi khách du lịch nước ngoài tiêu dùng tại Trung Quốc, không cần đổi ngoại tệ, chỉ cần sử dụng ứng dụng Nhân dân tệ số quét mã là có thể hoàn tất thanh toán bằng nội tệ theo tỷ giá thời gian thực. Hiện tại, các chuyển khoản xuyên biên giới thông qua mBridge đã累计 vượt quá (tích lũy vượt quá) 55 tỷ USD, trong đó 95% sử dụng Nhân dân tệ số để thanh toán.

Nhìn chung, để Nhân dân tệ số thực sự hoàn thành bước nhảy vọt từ công cụ chính sách thành sản phẩm đại chúng, thử thách thực sự, có lẽ mới chỉ bắt đầu. Nhưng con đường và tiềm năng của nó đã rõ ràng hơn trước.