Tác giả | @ballsyalchemist

Biên dịch | Odaily Planet Daily (@OdailyChina)

Người dịch | Đinh Đang (@XiaMiPP)

Thanh khoản là điều kiện tiên quyết để tài sản có được sự tin tưởng. Khi thị trường có đủ chiều sâu, các khoản tiền lớn có thể được hấp thụ suôn sẻ, cá voi có thể xây dựng vị thế tự do và tài sản cũng có thể được sử dụng làm tài sản thế chấp đáng tin cậy. Bởi vì bên cho vay biết rằng một khi cần thiết, họ có thể thoát ra bất cứ lúc nào. Nhưng nếu bản thân tài sản thiếu thanh khoản, tình hình sẽ hoàn toàn ngược lại. Thanh khoản nông khó có thể thu hút người dùng, và việc thiếu người dùng sẽ tiếp tục làm giảm độ sâu giao dịch, cuối cùng tạo thành một "vòng luẩn quẩn cạn kiệt thanh khoản" tự củng cố.

Token hóa ban đầu được kỳ vọng rất cao: nó được coi là công cụ then chốt để nâng cao tính thanh khoản vốn, giải phóng hiệu quả tài chính DeFi, kết nối tài sản trên chuỗi và ngoài chuỗi. Trong trạng thái lý tưởng, thị trường tài chính truyền thống với quy mô hàng nghìn tỷ đô la sẽ được đưa lên chuỗi, bất kỳ ai cũng có thể giao dịch tự do, thế chấp vay mượn và thực hiện các kết hợp và đổi mới khó có thể đạt được trong hệ thống tài chính truyền thống trong DeFi.

Tuy nhiên, thực tế là, dưới vẻ bề ngoài thịnh vượng, hầu hết các tài sản được token hóa đang hoạt động trong các thị trường cực kỳ mong manh và thiếu thanh khoản, hoàn toàn không thể chịu được quy mô vốn có ý nghĩa. Điều kiện tiên quyết cho khả năng kết hợp tài chính và hiệu quả thực tế - "thanh khoản", thực sự đã không được thực hiện. Những vấn đề này không rõ ràng trong các giao dịch số tiền nhỏ, nhưng một khi dòng tiền cố gắng di chuyển với quy mô lớn, chi phí và rủi ro tiềm ẩn sẽ nhanh chóng xuất hiện.

Thực tế thanh khoản hiện tại

Chi phí ẩn đầu tiên của tài sản được token hóa thể hiện ở trượt giá.

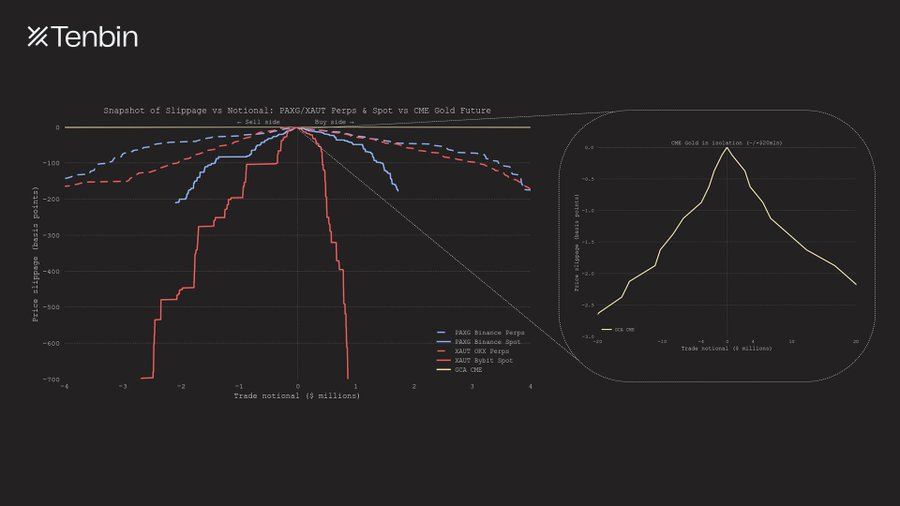

Lấy vàng được token hóa làm ví dụ, hình dưới đây so sánh điểm trượt giá dự kiến giữa các sàn giao dịch tập trung chính và thị trường vàng truyền thống ở các quy mô giao dịch khác nhau, sự khác biệt rõ ràng.

Hợp đồng vĩnh viễn và giao ngay PAXG / XAUT vs Hợp đồng tương lai vàng có thể giao dịch CME: Quy mô giao dịch và điểm trượt giá

Khi quy mô giao dịch mở rộng, điểm trượt giá hợp đồng vĩnh viễn của PAXG và XAUT tăng nhanh theo cấp số nhân. Ở mức danh nghĩa giao dịch khoảng 4 triệu đô la, điểm trượt giá đã gần 150 điểm cơ bản. Ngược lại, đường cong trượt giá của CME gần như áp sát trục ngang, khó có thể nhận thấy.

Ở cấp độ thị trường giao ngay, ràng buộc thanh khoản của PAXG và XAUT thậm chí còn rõ ràng hơn. Ngay cả khi chọn các địa điểm giao dịch giao ngay có tính thanh khoản tốt nhất của chúng, sổ lệnh của chúng ở bất kỳ bên mua hoặc bán nào cũng chỉ có thể cung cấp độ sâu hiệu quả dưới 3 triệu đô la. Giới hạn thanh khoản này được phản ánh trực tiếp trong đường cong bị "cắt ngắn" sớm ở quy mô giao dịch nhỏ hơn.

Bên phải hiển thị riêng đường cong trượt giá của CME, hình dạng gần như phẳng của nó phản ánh trực tiếp lợi thế độ sâu của thị trường truyền thống. Ngay cả khi quy mô giao dịch vượt xa 4 triệu đô la, điểm trượt giá dự kiến vẫn duy trì độ ổn định cao. Một giao dịch hợp đồng tương lai vàng với quy mô 20 triệu đô la, tác động giá thậm chí còn dưới 3 điểm cơ bản. Về mặt quy mô, độ sâu thanh khoản của CME, không thể so sánh với bất kỳ sản phẩm tương tự nào trên thị trường crypto.

Sự khác biệt này sẽ gây ra hậu quả trực tiếp. Trong các thị trường sâu truyền thống, ngay cả các giao dịch lớn, tác động giá gần như không đáng kể; trong khi ở các thị trường nông của tài sản được token hóa, hoạt động tương tự sẽ ngay lập tức tạo ra chi phí đáng kể và khó khăn trong việc đóng vị thế sẽ tăng nhanh theo quy mô. So sánh khối lượng giao dịch trung bình hàng ngày bên dưới cho thấy rõ khoảng cách này, và vấn đề này không chỉ tồn tại ở thị trường vàng, mà còn áp dụng cho các tài sản khác.

Hợp đồng tương lai vàng CME vs Hợp đồng vĩnh viễn và giao ngay PAXG / XAUT: So sánh khối lượng giao dịch trung bình hàng ngày

Cuộc thảo luận trên chủ yếu tập trung vào CEX. Vậy, nếu chuyển sang AMM DEX, tình hình có tốt hơn không? Câu trả lời ngược lại, tình hình chỉ tệ hơn.

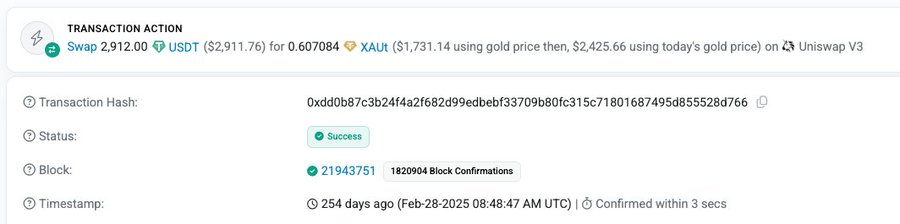

Ví dụ, trong một giao dịch XAUT vào tháng 2 năm 2025, người dùng đã chi 2.912 USDT, nhưng chỉ mua được XAUT trị giá khoảng 1.731 đô la theo giá vàng thực tại thời điểm đó, tương đương với việc trả mức phí bảo hiểm cao tới 68% cho giao dịch này.

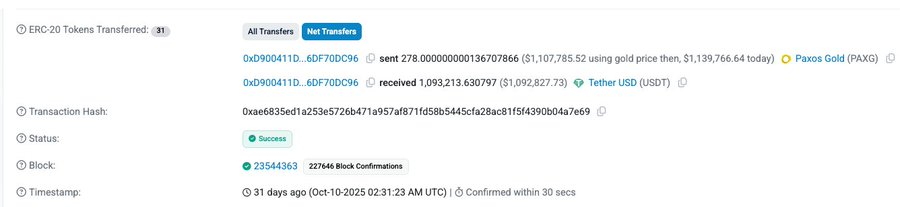

Trong một giao dịch khác, người dùng đã đổi PAXG trị giá khoảng 1.107 triệu đô la (theo giá vàng tại thời điểm đó) lấy 1.093 triệu USDT, điểm trượt giá khoảng 1.3%. Mặc dù điểm trượt giá không cực đoan như trước, nhưng khi tác động giá trên thị trường truyền thống thường được đo bằng điểm cơ bản một chữ số, mức trượt giá như vậy vẫn cao đến mức khó chấp nhận.

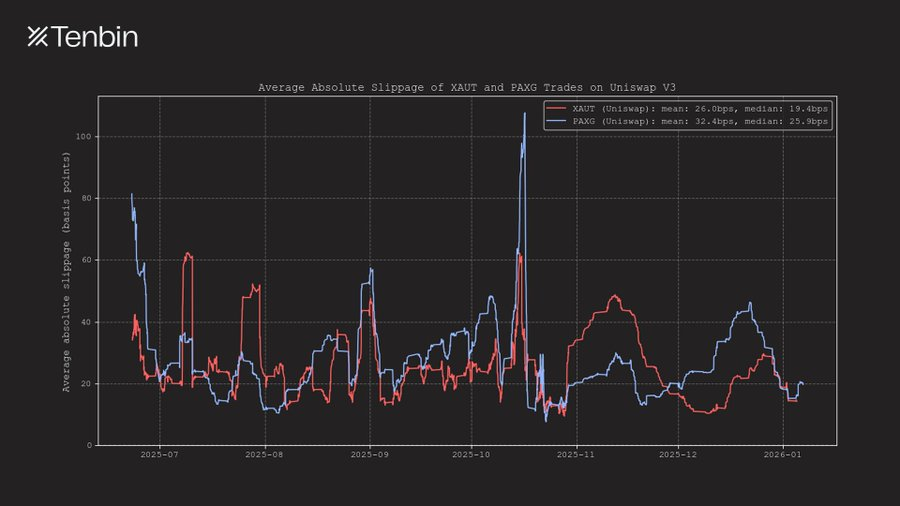

Ngoài ra, trong khoảng nửa năm qua, điểm trượt giá trung bình của XAUT và PAXG trên Uniswap duy trì trong khoảng 25–35 điểm cơ bản, và trong một số thời điểm thậm chí vượt quá 50 điểm cơ bản.

Điểm trượt giá tuyệt đối trung bình của XAUT và PAXG trên Uniswap V3

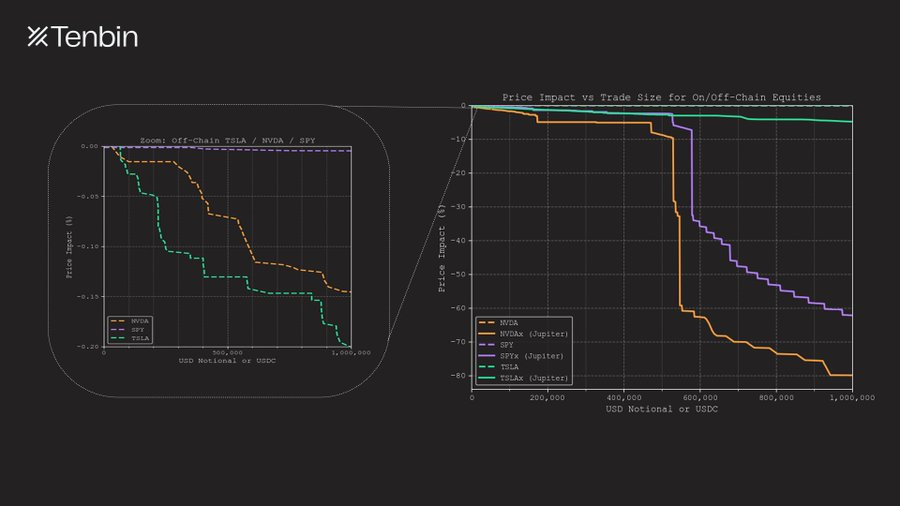

Bài viết chọn vàng làm đối tượng phân tích chính vì nó là tài sản được token hóa không phải đô la, không tín dụng lớn nhất trên chuỗi hiện nay. Nhưng vấn đề tương tự, cũng xuất hiện trên thị trường cổ phiếu được token hóa.

NVDAx / TSLAx / SPYx vs NASDAQ NVDA / TSLA / SPY: Quy mô giao dịch và điểm trượt giá

TSLAx và NVDAx là các cổ phiếu được token hóa có vốn hóa thị trường hàng đầu hiện nay. Trên Jupiter, một giao dịch TSLAx với quy mô 1 triệu đô la, điểm trượt giá khoảng 5%; trong khi điểm trượt giá của NVDAx lên tới 80%, hầu như mất khả năng giao dịch. Ngược lại, trên thị trường truyền thống, giao dịch cổ phiếu Tesla hoặc Nvidia với quy mô tương đương, tác động giá chỉ là 18 điểm cơ bản và 14 điểm cơ bản (điều này chưa tính đến tính thanh khoản OTC như hồ bơi tối).

Những chi phí này dễ bị bỏ qua trong các giao dịch nhỏ, nhưng một khi quy mô giao dịch tăng lên, chúng không thể tránh khỏi. Thiếu thanh khoản, sẽ trực tiếp chuyển thành tổn thất thực tế.

Tại sao thị trường token hóa lại nguy hiểm hơn?

Vấn đề do thiếu thanh khoản mang lại, không chỉ dừng lại ở chi phí giao dịch, nó còn trực tiếp phá hủy chính cấu trúc thị trường.

Khi thanh khoản thị trường mỏng, cơ chế phát hiện giá trở nên mong manh, nhiễu sổ lệnh tăng đáng kể và nguồn dữ liệu oracle cũng bị ảnh hưởng bởi những nhiễu này. Trong các hệ thống kết nối cao, ngay cả các giao dịch với quy mô cực nhỏ, cũng có thể gây ra phản ứng dây chuyền lớn.

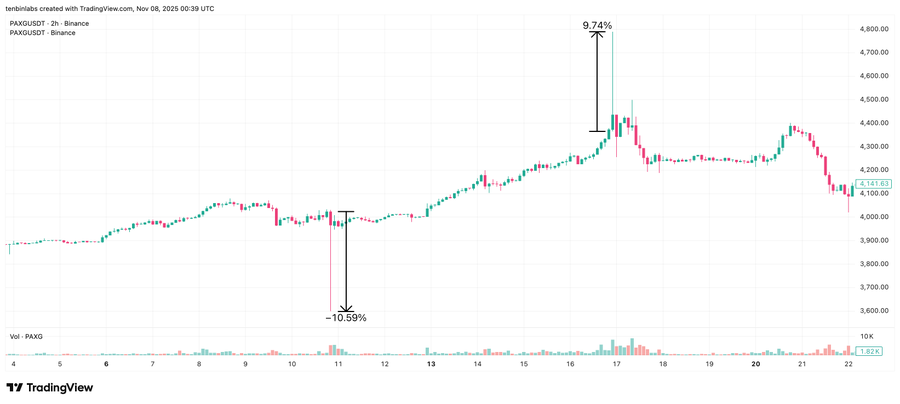

Vào giữa tháng 10 năm 2025, PAXG trên thị trường giao ngay Binance đã trải qua hai sự kiện "bất thường" rõ ràng trong một tuần. Ngày 10 tháng 10, giá giảm 10.6%; ngày 16 tháng 10, giá tăng vọt 9.7%. Cả hai biến động đều nhanh chóng trở lại vị trí ban đầu, gần như chắc chắn không phải do thay đổi cơ bản, mà là biểu hiện trực tiếp của tính mong manh của sổ lệnh.

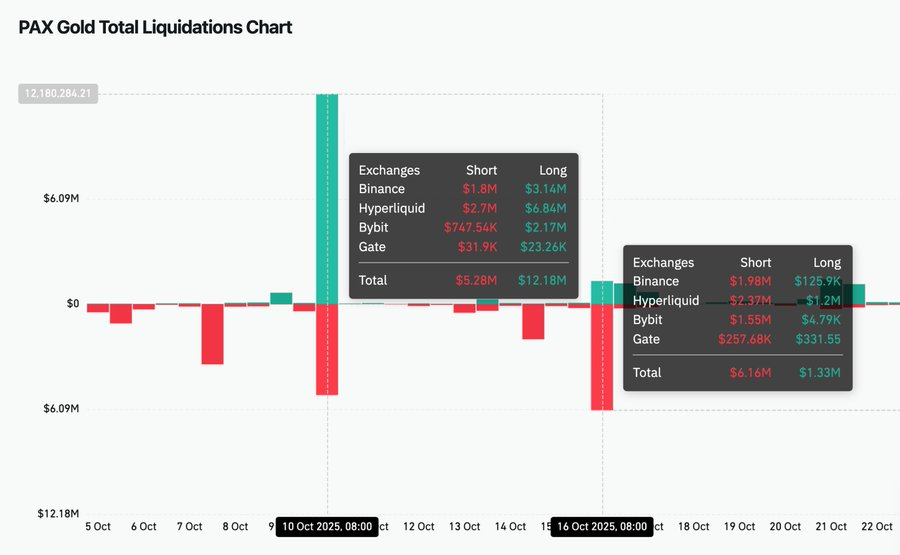

Do hệ sinh thái tài sản được token hóa kết nối cao, sự bất ổn định này không bị giới hạn trong một sàn giao dịch duy nhất. Giao ngay Binance chiếm trọng số cao nhất trong việc xây dựng oracle của Hyperliquid, do đó trong hai biến động bất thường này, lần lượt có 6.84 triệu đô la vị thế mua và 2.37 triệu đô la vị thế bán trên Hyperliquid bị thanh lý, quy mô thanh lý thậm chí còn vượt quá chính Binance.

Kết quả này đáng lo ngại. Nó cho thấy, một thị trường đơn lẻ thiếu thanh khoản, đủ để khuếch đại và lan truyền biến động giữa nhiều địa điểm giao dịch. Trong trường hợp cực đoan, cấu trúc này thậm chí có thể làm tăng rủi ro oracle bị thao túng. Ngay cả khi chưa bao giờ tham gia thị trường giao ngay gốc, các nhà giao dịch khác cũng có thể phải chịu tổn thất thụ động do thanh lý bắt buộc, biến dạng giá và chênh lệch mua bán mở rộng.

Suy cho cùng, tất cả những vấn đề này đều bắt nguồn từ cùng một thực tế: thị trường chính thiếu tính thanh khoản thực, có thể chịu được quy mô.

Biểu đồ thanh lý PAXG trên Coinglass

Thiếu thanh khoản, là vấn đề cấu trúc

Sự thiếu hụt thanh khoản của tài sản được token hóa, là một vấn đề cấu trúc.

Thanh khoản không tự động phát sinh vì tài sản được token hóa. Nó phụ thuộc vào nguồn cung liên tục của các nhà tạo lập thị trường, và bản thân các nhà tạo lập thị trường chịu các ràng buộc vốn nghiêm ngặt. Họ sẽ phân bổ vốn vào những thị trường mà hàng tồn kho có thể luân chuyển hiệu quả, rủi ro có thể phòng ngừa liên tục và vị thế có thể thoát ra với ma sát thời gian và chi phí cực thấp.

Và hầu hết các tài sản được token hóa, lại khó đáp ứng các yêu cầu then chốt này.

Đầu tiên, để cung cấp thanh khoản, nhà tạo lập thị trường phải hoàn thành đúc tài sản. Nhưng trong thực tế, bản thân việc đúc đi kèm với chi phí rõ ràng. Nhà phát hành thường thu phí đúc và mua lại từ 10–50 điểm cơ bản; đồng thời, quy trình đúc thường liên quan đến điều phối vận hành, xét duyệt KYC, và hoàn tất thanh toán thông qua người giữ hộ hoặc nhà môi giới, thay vì thực hiện trực tiếp trên chuỗi. Nhà tạo lập thị trường cần ứng trước tiền và chờ đợi vài giờ hoặc thậm chí vài ngày, mới thực sự nhận được tài sản được token hóa.

Thứ hai, ngay cả khi hàng tồn kho đã được tạo ra, cũng không thể mua lại ngay lập tức. Chu kỳ mua lại của hầu hết tài sản được token hóa tính bằng "giờ hoặc ngày", chứ không phải giây. Quy tắc mua lại phổ biến là T+1 đến T+5, và kèm theo hạn mức hàng ngày hoặc hàng tuần. Đối với các vị thế có quy mô lớn hơn, việc thoát hoàn toàn thường mất vài ngày hoặc thậm chí lâu hơn.

Từ góc nhìn của nhà tạo lập thị trường, loại hàng tồn kho này phần lớn tương đương với "tài sản thanh khoản thấp", không thể thu hồi nhanh chóng và triển khai lại.

Để duy trì độ sâu thị trường, nhà tạo lập thị trường phải nắm giữ hàng tồn kho trong chu kỳ dài hơn, liên tục chịu rủi ro biến động giá và phòng ngừa rủi ro, đồng thời chờ đợi việc mua lại hoàn tất. Trong khoảng thời gian đó, cùng một số vốn lẽ ra có thể được đầu tư vào các thị trường crypto khác - nơi hầu như không cần hàng tồn kho, phòng ngừa rủi ro là liên tục và vị thế có thể đóng bất cứ lúc nào. Chính vì lý do này, trong thị trường crypto, chi phí cơ hội này đặc biệt cao.

Trong sự cân nhắc như vậy, nhà cung cấp thanh khoản hợp lý tự nhiên sẽ chọn phân bổ vốn vào các thị trường khác.

Cấu trúc thị trường hiện có, cũng không đủ để giải quyết vấn đề này. AMM chuyển rủi ro hàng tồn kho cho nhà cung cấp thanh khoản, nhưng không loại bỏ ràng buộc mua lại; trong khi các địa điểm giao dịch dựa trên sổ lệnh, làm cho thanh khoản của nhà tạo lập thị trường bị phân tán giữa nhiều sàn giao dịch, làm suy yếu hơn nữa độ sâu tổng thể.

Kết quả cuối cùng là thanh khoản tiếp tục không đủ, tạo thành một vòng luẩn quẩn. Thiếu thanh khoản ức chế ý muốn tham gia, thiếu tham gia ngược lại càng làm suy yếu thanh khoản. Toàn bộ hệ sinh thái tài sản được token hóa do đó rơi vào vòng lặp này.

Một cấu trúc thị trường mới

Thiếu thanh khoản, là trở ngại cấu trúc hạn chế sự phát triển theo quy mô của tài sản được token hóa.

Độ sâu thị trường nông không thể hỗ trợ quy mô vị thế có ý nghĩa thực tế, và cấu trúc thị trường mong manh, lại khuếch đại và truyền dẫn biến động cục bộ đến các giao thức và địa điểm giao dịch khác nhau. Tài sản không thể thoát ra suôn sẻ trong điều kiện có thể dự đoán, tự nhiên cũng khó trở thành tài sản thế chấp đáng tin cậy. Trong mô hình token hóa chủ đạo hiện nay, thanh khoản bị hạn chế lâu dài, hiệu quả vốn luôn thấp.

Để làm cho tài sản được token hóa thực sự có thể sử dụng được ở cấp độ quy mô, bản thân cấu trúc thị trường phải thay đổi.

Sẽ thế nào nếu việc phát hiện giá và cung cấp thanh khoản của tài sản, có thể ánh xạ trực tiếp từ thị trường ngoài chuỗi, thay vì được phát hiện lại, khởi động lại từ đầu trên chuỗi? Sẽ thế nào nếu người dùng có thể lấy tài sản được token hóa ở bất kỳ quy mô giao dịch nào, mà không còn buộc nhà tạo lập thị trường phải nắm giữ hàng tồn kho thanh khoản thấp lâu dài? Sẽ thế nào nếu cơ chế mua lại đủ nhanh, đường dẫn rõ ràng và không bị hạn chế?

Token hóa tài sản không thất bại vì con đường kỹ thuật "đưa tài sản lên chuỗi".

Nơi nó thực sự thất bại là — cấu trúc thị trường hỗ trợ các tài sản này hoạt động, chưa bao giờ thực sự được thiết lập.