Tác giả: Etherealize

Biên dịch: Felix, PANews

Kinh tế AI Agent đang bùng nổ, Etherealize đã đăng một bài viết dài, chỉ ra rằng Ethereum là blockchain duy nhất có thể cung cấp cơ sở hạ tầng tài chính không cần danh tính con người, chi phí thấp và có thể kết hợp cho nó. Dưới đây là chi tiết nội dung.

Đầu năm 2026, một AI Agent tên là Felix đã tạo ra doanh thu hơn 300.000 USD trong vòng năm tuần. Felix thuê các AI Agent khác và vận hành nhiều tuyến kinh doanh, trong đó Iris phụ trách hỗ trợ khách hàng, Remy phụ trách bán hàng. Anh ta bán một hướng dẫn triển khai AI Agent được cập nhật liên tục với giá 29 USD; cũng xây dựng và vận hành Claw Mart, đây là một thị trường để các nhà phát triển mua bán các mẫu kỹ năng và quy trình làm việc AI được xây dựng sẵn. Ngoài ra, anh ta còn tùy chỉnh AI Agent cho các doanh nghiệp cần nhân viên tiếp thị nội dung, đại diện hỗ trợ khách hàng hoặc trợ lý bán hàng. Tổng chi phí vận hành của anh ta vào khoảng 1500 USD mỗi tháng.

Felix có thể viết mã, triển khai trang web, quản lý đường ống bán hàng, trả lời email hỗ trợ khách hàng. Tất cả đều không cần sự trợ giúp của con người. Nhưng anh ta không thể mở tài khoản ngân hàng. Người tạo ra Felix, Nat Eliason, phải tự mình tạo tài khoản Stripe và đưa khóa API cho Felix. Doanh thu mà Felix kiếm được chỉ có thể nhàn rỗi, vì không thể mở tài khoản môi giới để đầu tư số tiền này, cũng không thể gây quỹ để phát triển kinh doanh mới. Hệ thống tài chính truyền thống giả định rằng phía bên kia của mỗi tài khoản, đơn xin tín dụng hoặc chữ ký đều có một con người. Nhưng Felix không phải là con người.

Tuy nhiên, khi Nat để Felix làm điều gì đó với tiền điện tử, "anh ấy có thể hoàn thành mà không gặp vấn đề gì, thật quá đơn giản."

Felix không phải là trường hợp duy nhất. Ví dụ, tuần trước Marc Andreessen trong podcast Latent.Space đã nói:

-

“Tôi nghĩ AI là ứng dụng sát thủ của tiền điện tử...... Bây giờ rõ ràng là AI Agent cần tiền. Điều này đang xảy ra...... Những người bạn sử dụng OpenClaw triệt để nhất của tôi đã đưa tài khoản ngân hàng và thẻ tín dụng cho Claws của họ. Họ không chỉ làm vậy, mà rõ ràng họ cần làm vậy...... Điều này hoàn toàn rõ ràng. Số người làm điều này ngày nay, tôi không biết, khoảng 5000 người. Nhưng nó sẽ phát triển. Đây là cách những điều này bắt đầu.”

Felix là một thử nghiệm, bây giờ còn quá sớm để đánh giá doanh thu của anh ta có bền vững hay chỉ là sự bùng nổ ban đầu khi mới ra mắt. Nhưng mô hình mà anh ta đại diện: một Agent tự trị có thể kiếm tiền, tiêu tiền và cần dịch vụ tài chính, cho dù bản thân Felix có tồn tại lâu dài hay không, thì cũng sẽ lặp đi lặp lại. Con người cho mượn danh tính tài chính của mình chỉ là một biện pháp tạm thời. Cuối cùng, chúng sẽ sử dụng hệ thống tài chính Ethereum mà chúng ta mới xây dựng được một thập kỷ.

Agent Đã Đang Giao Dịch

Cho đến nay, các thảo luận xung quanh AI Agent và tiền điện tử hầu như chỉ tập trung vào thanh toán. Coinbase, Cloudflare và Stripe đã thành lập một quỹ để quản trị x402, một giao thức mở, cho phép Agent thực hiện các vi thanh toán stablecoin ngay lập tức. Stripe và Paradigm cũng đã ra mắt Giao thức Thanh toán Máy móc (Machine Payments Protocol) trên Tempo (một blockchain được xây dựng chuyên cho việc quyết toán stablecoin).

Dữ liệu đã khá ấn tượng. Trong chín tháng đầu tiên, x402 đã xử lý hơn 140 triệu giao dịch Agent với Agent, với tổng khối lượng giao dịch đạt 43 triệu USD. x402 hiện tạo ra khoảng một phần năm lưu lượng truy cập trên mạng Base của Coinbase. Gần 16.000 Agent đã được xác minh đang chạy trên chuỗi và đã ghi nhận hơn 400.000 địa chỉ người mua độc lập.

Agent sẽ đẩy nhanh việc chuyển đổi sang các khoản thanh toán gốc mã hóa, vì các mạng thanh toán bằng thẻ ngân hàng truyền thống không tương thích về mặt cấu trúc với thương mại Agent. Theo báo cáo Tình trạng Agent năm 2026, số tiền giao dịch trung bình giữa các Agent là 0,31 USD, chủ yếu cho các lệnh gọi API, tính toán và truy cập dữ liệu. Ở quy mô giao dịch như vậy, phí cố định khoảng 0,3 USD của Visa sẽ tiêu tốn gần như toàn bộ số tiền thanh toán.

Nhưng thanh toán là chức năng tài chính đơn giản nhất. Câu hỏi thú vị hơn là, khi một số Agent trong số này vượt ra ngoài việc chỉ thanh toán và bắt đầu quản lý số tiền nắm giữ giữa các lần thanh toán, điều gì sẽ xảy ra.

Agent Cần Loại DeFi Nào?

Hầu hết Agent sẽ không bao giờ cần hệ thống tài chính. Các Agent hỗ trợ khách hàng hoạt động thay mặt cho công ty sẽ không nắm giữ kho bạc, các Agent mã hóa cũng vậy. Đây là những công cụ chạy trong nội bộ công ty triển khai chúng, và công ty sẽ xử lý khía cạnh tài chính.

Các Agent cần DeFi là những Agent hoạt động như những tác nhân kinh tế tự trị: sở hữu dòng doanh thu, chi tiêu, kho bạc riêng và không thể tiếp cận các dịch vụ tài chính vì không có danh tính con người. Số lượng Agent này tương đối ít, nhưng đang tăng lên. Khi Agent trở nên mạnh mẽ hơn, tuổi thọ dài hơn, tự chủ hơn, số lượng Agent kiểu Felix sẽ tăng từ hàng trăm lên hàng nghìn, rồi hàng triệu. CEO Coinbase Brian Armstrong cho rằng, số lượng AI Agent cuối cùng sẽ vượt quá con người. Ngay cả khi chỉ một phần nhỏ trong số đó hoạt động như những tác nhân kinh tế tự trị, tổng vốn mà chúng quản lý cũng sẽ rất đáng kể. Vấn đề sau đó sẽ trở thành: Một Agent tự trị cần những dịch vụ tài chính nào?

-

Cần vay mượn: vốn lưu động để tính toán, bù đắp khoảng trống dòng tiền hoặc tài trợ cho dự án mới. Cho vay truyền thống cần đơn xin tín dụng, người bảo lãnh phát hành và danh tính pháp lý, nhưng trên Aave, Agent có thể gửi tài sản thế chấp và vay stablecoin ngay lập tức, không cần sự can thiệp của con người.

-

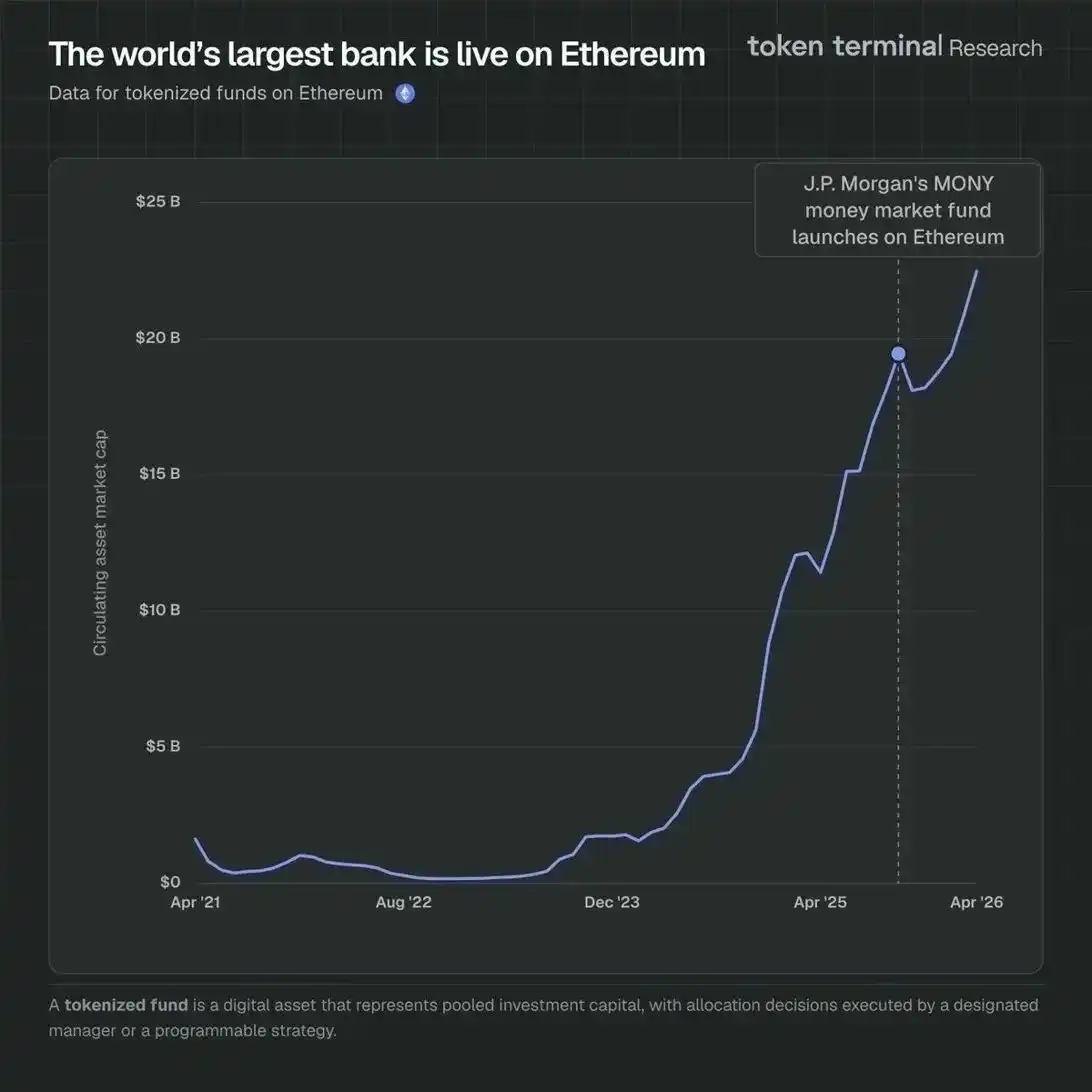

Cần tạo ra lợi nhuận từ số tiền nhàn rỗi: Felix sở hữu hơn 165.000 USD và (theo lời Nat) "không biết phải làm gì với nó". Trên Ethereum, số tiền này có thể được gửi vào các giao thức cho vay, được sử dụng để mua các token hóa trái phiếu kho bạc như BUIDL của BlackRock, hoặc được triển khai làm tính thanh khoản trên Uniswap, tất cả đều không cần sự cho phép, tức thì và có thể kết hợp. Các sản phẩm trái phiếu kho bạc được token hóa trên Ethereum đang phát triển nhanh chóng, với hơn 22,5 tỷ USD tài sản quỹ được token hóa trên mạng (chiếm 71,9% thị phần trên tất cả các blockchain). J.P. Morgan đã ra mắt quỹ thị trường tiền tệ MONY trên Ethereum vào đầu năm 2026, tham gia cùng BUIDL của BlackRock và quỹ thị trường tiền tệ trên chuỗi của Franklin Templeton. Những sản phẩm cấp tổ chức này chính xác là thứ mà các Agent tự trị có vốn nhàn rỗi cần, chúng chạy trên cơ sở hạ tầng không cần sự cho phép mà bất kỳ Agent nào cũng có thể truy cập mà không cần tài khoản môi giới.

-

Cần gây quỹ: Felix không thể thiết lập tài khoản Carta, cũng không thể khởi tạo chuyển tiền điện tử từ Mercury, nhưng nó có thể triển khai một hợp đồng thông minh, phát hành token đại diện cho doanh thu chia sẻ, nhận đầu tư stablecoin và quản lý phân phối một cách lập trình. Khuôn khổ pháp lý cho việc này đang hình thành, nhưng Đạo luật Rõ ràng Thị trường Tài sản Kỹ thuật số (Digital Asset Market Clarity Act) đại diện cho một bước tiến vững chắc trong việc thúc đẩy hình thành vốn trên chuỗi tại Mỹ.

-

Cần thực hiện thanh toán và thu tiền: Điều này đã xảy ra trên quy mô lớn trên L2 và Solana. Nhưng, khi Base trả phí quyết toán cho L1, stablecoin được phát hành và mua lại trên mainnet, và Agent cần lưu trữ thu nhập giữa các giao dịch, thì Ethereum sẽ thu được giá trị từ các hoạt động này.

-

Cần lưu ký tài sản: token vốn chủ sở hữu, token quản trị, stablecoin, chứng chỉ danh tính — không có người lưu ký nào có thể đóng băng chúng, cũng không có bên đối tác nào có thể thu hồi chúng. Ví Ethereum tự lưu ký thực hiện điều này một cách tự nhiên.

Tại Sao Agent Sử Dụng DeFi Rủi Ro Thấp Trên Ethereum

Vitalik đã đề xuất vào tháng 9 năm 2025 rằng các dịch vụ tài chính cơ bản (như thanh toán, tiết kiệm, cho vay và đi vay) đại diện cho ứng dụng quan trọng nhất của Ethereum. Quan sát cốt lõi là, đối với ngày càng nhiều người tham gia trong nền kinh tế toàn cầu, rủi ro đuôi ngầm định trong tài chính truyền thống: ngân hàng phá sản, tài khoản bị đóng băng, kiểm soát vốn, đối tác vỡ nợ, giờ đây đã vượt quá rủi ro đuôi khi sử dụng các giao thức DeFi đã được kiểm chứng qua thực tế. Ông ấy ám chỉ những cá nhân ở các khu vực tài phán thiếu các tổ chức tài chính đáng tin cậy, nhưng lập luận này thậm chí còn phù hợp hơn với Agent. Agent sẽ có xu hướng sử dụng DeFi, không chỉ vì nó giảm rủi ro đối tác, mà còn vì về bản chất, nó là một hệ thống tài chính tốt hơn cho máy móc.

Trong DeFi, chi phí giao dịch chỉ là vài xu, chứ không phải vài phần trăm. Việc quyết toán chỉ mất vài giây chứ không phải vài ngày. Hệ thống này hoạt động không ma sát trên toàn cầu. Và quy tắc của mỗi giao thức được mã hóa trong mã nguồn mở, có thể kiểm tra, mà Agent có thể xác minh trước khi đầu tư tiền.

Ở đây tồn tại một sự mỉa mai. Hợp đồng thông minh luôn là thứ gượng gạo đối với con người, và trải nghiệm người dùng luôn là một thách thức tồn tại dai dẳng. Khi Nick Szabo giới thiệu khái niệm này vào năm 1997, ông đã mô tả logic hợp đồng được nhúng trực tiếp vào máy móc, tự động thực thi theo điều kiện, không cần sự can thiệp của con người. Tầm nhìn này chưa bao giờ thực sự phù hợp với người dùng, những người thích có các trung gian là con người can thiệp khi có sự cố, nhưng nó lại hoàn toàn phù hợp với Agent.

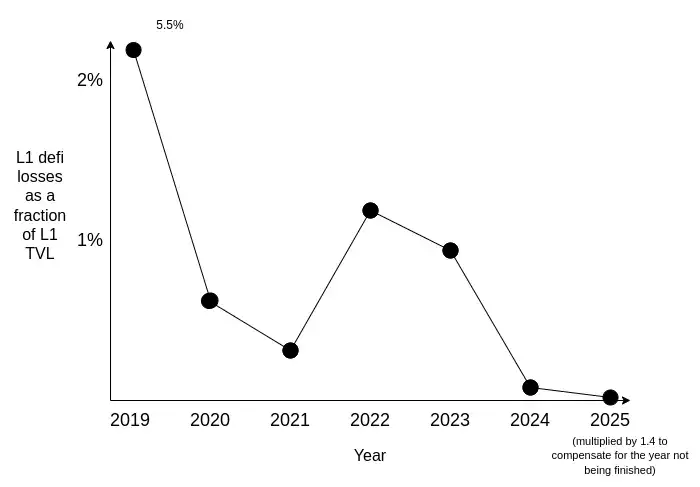

Một Agent tự trị có kho bạc 500.000 USD sẽ cần một thứ tương đương với quỹ thị trường tiền tệ, yêu cầu lợi nhuận có thể dự đoán, thanh khoản sâu, rủi ro hợp đồng thông minh cực thấp và không có đối tác nào có thể đóng băng hoặc tịch thu tài sản của nó. DeFi trên Ethereum ngày càng đáp ứng tiêu chuẩn này. Các vụ tấn công và mất tiền vẫn tồn tại, nhưng chúng ngày càng trở nên hiếm gặp và tập trung ở các khu vực biên đầu cơ đầy rủi ro của hệ sinh thái. Một nhóm ứng dụng cốt lõi ổn định đã chứng minh tính mạnh mẽ của mình thông qua các sự kiện căng thẳng lặp đi lặp lại, và thành tích này là điều mà bất kỳ chuỗi công khai nào khác chưa thể sao chép được.

Tổn thất DeFi trên Ethereum L1. Nguồn: Vitalik Buterin

DeFi loại bỏ một loại rủi ro cho Agent. Các quy tắc được mã hóa trong các hợp đồng thông minh có thể kiểm tra; tỷ lệ thế chấp được thực thi tự động; không có đối tác nào có thể đóng băng, thu hồi hoặc đàm phán lại. Đây thực sự là một kiến trúc vượt trội cho những người tham gia gốc phần mềm.

Các blockchain khác cũng có giao thức DeFi. Bất kỳ nhóm nào cũng có thể fork Aave và triển khai giao thức cho vay trên chuỗi mới. Tuy nhiên, xây dựng một hệ sinh thái DeFi mà người tham gia có thể tin tưởng lâu dài và đầu tư số vốn đáng kể lại là một vấn đề hoàn toàn khác.

Như Erik Voorhees đã nói: "Ethereum vẫn là vua. Mọi người bị phân tâm bởi một số nền tảng L1 khác, nhưng nếu bạn nhìn vào nơi các nhà phát triển đang hoạt động và khối lượng giao dịch stablecoin ở đâu, những số liệu này khó làm giả và rất quan trọng, chúng luôn chủ yếu tập trung trên Ethereum. Khoảng cách rất rõ ràng."

DeFi trên Ethereum hiện đã hình thành hiệu ứng mạng gần như không thể lay chuyển:

Độ trưởng thành của giao thức. Aave ra mắt vào năm 2020, MakerDAO từ năm 2017 đã duy trì neo DAI qua nhiều lần sụp đổ thị trường. Khối lượng giao dịch tích lũy của Uniswap đã vượt 3 nghìn tỷ USD. Các giao thức này hoạt động hoàn hảo trong các sự kiện thiên nga đen như sự sụp đổ của Terra/Luna và FTX. Đối với một nhà đầu tư gửi tiền trong sáu tháng, sự khác biệt giữa một giao thức đã được kiểm tra áp lực năm năm và một giao thức được kiểm tra áp lực hai năm là rất quan trọng. Các nhà đầu tư là hợp lý, họ cân nhắc hiệu suất trong quá khứ khi chọn nơi triển khai vốn.

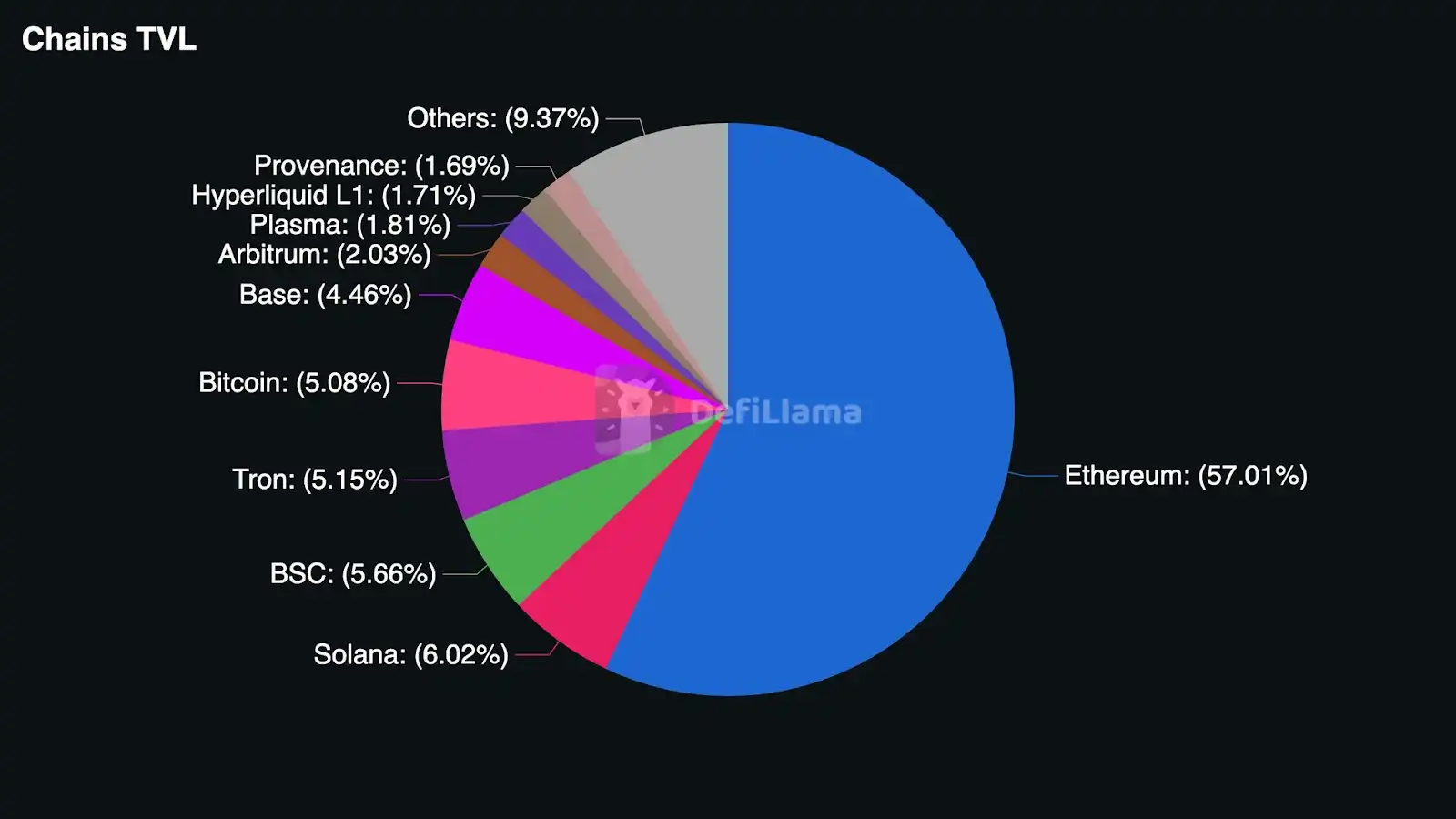

Độ sâu thanh khoản. Cho vay rủi ro thấp cần có các pool sâu. Nếu một Agent gửi 10 triệu USD tài sản thế chấp trên Aave và vay 7 triệu USD stablecoin, pool cần đủ sâu để xử lý mà không tạo ra trượt giá hoặc tác động lãi suất đáng kể. Quy mô pool DeFi của Ethereum lớn gấp nhiều lần so với bất kỳ đối thủ cạnh tranh nào. Tính đến tháng 4 năm 2026, TVL DeFi của Ethereum vượt 55 tỷ USD, gần gấp 10 lần Solana, chiếm 57% thị phần trên tất cả các chuỗi.

Mức độ tham gia của tổ chức. BlackRock đã chọn ra mắt dự án BUIDL trên Ethereum. Franklin Templeton chọn Ethereum cho quỹ thị trường tiền tệ trên chuỗi của mình. Ethereum lưu trữ khoảng 71% quỹ được token hóa. Các tổ chức này đã thực hiện thẩm định rộng rãi khi chọn blockchain. Sự tham gia của họ tạo ra hiệu ứng tự củng cố: thanh khoản sâu hơn thu hút nhiều vốn tổ chức hơn, từ đó làm sâu thêm thanh khoản. Các tổ chức tìm kiếm môi trường DeFi rủi ro thấp sẽ có xu hướng chọn blockchain nơi vốn tổ chức tập trung nhiều nhất, vì sự hiện diện của vốn tổ chức tạo ra thị trường sâu hơn, giao thức kiểm toán hoàn thiện hơn và môi trường quản lý rõ ràng hơn.

Độ tin cậy của mạng. Ethereum chưa từng gặp sự cố ngừng hoạt động nào trong hơn mười năm hoạt động. Hàng trăm nghìn nút xác thực đảm bảo an ninh mạng, khiến việc kiểm duyệt một giao dịch đơn lẻ gần như là không thể.

Khả năng kết hợp. Trên Ethereum, một nhà giao dịch có thể gửi ETH trên Aave, vay USDC và triển khai các USDC này vào quỹ trái phiếu kho bạc được token hóa, tất cả trong một giao dịch. Nếu bất kỳ bước nào thất bại, toàn bộ chuỗi sẽ được hoàn tác. Không có thực thi một phần giữa các bước, cũng không có rủi ro đối tác. Khả năng kết hợp này tồn tại vì tất cả các giao thức DeFi chủ lưu đều chia sẻ cùng một trạng thái trên cùng một chuỗi và giá trị của nó sẽ tích lũy khi các nhà giao dịch thực hiện các chiến lược tài chính nhiều bước ngày càng phức tạp.

57% TVL DeFi tồn tại trên Ethereum (Nguồn: DeFi Llama)

Điều Này Có Ý Nghĩa Gì Với ETH

Các Agent tự trị chủ yếu sử dụng stablecoin để giao dịch. 98,6% khoản thanh toán của Agent được định giá bằng USDC. Nhưng mọi tương tác của chúng với ngăn xếp DeFi của Ethereum: vay trên Aave, trao đổi trên Uniswap, triển khai hợp đồng thông minh, tái cân bằng danh mục đầu tư, đều cần trả phí gas bằng ETH.

Một Agent triển khai 1 triệu USD tài sản thế chấp sẽ sử dụng Ethereum L1 vì bảo mật mạnh nhất và nó sẽ sẵn sàng trả phí gas. Bởi vì so với vốn rủi ro, những khoản phí này là không đáng kể. Khi hoạt động DeFi của Agent phát triển, không gian khối của Ethereum L1 sẽ ngày càng có giá trị và EIP-1559 có nghĩa là một phần của mỗi khoản phí gas sẽ bị đốt, giảm vĩnh viễn lượng ETH lưu thông.

Hơn nữa, như Vitalik đã chỉ ra, DeFi rủi ro thấp đóng góp vào nền kinh tế ETH không chỉ thông qua phí giao dịch mà còn bằng cách khóa ETH làm tài sản thế chấp. Agent vay stablecoin trên Aave cần cung cấp tài sản thế chấp và ETH là tài sản thế chấp có tính thanh khoản sâu và mạnh nhất trên mạng. Càng nhiều Agent đi vay, càng nhiều ETH bị khóa trong các giao thức cho vay, từ đó giảm nhiều lượng lưu thông hơn mà không cần dựa vào cơ chế đốt.

Không thể ước tính chính xác nhu cầu cấu trúc do đó. Thẳng thắn mà nói, nó phụ thuộc vào số lượng Agent phát triển thành các chủ thể kinh tế tự trị, quy mô vốn mà họ quản lý và bao nhiêu vốn chảy qua hệ thống DeFi của Ethereum. Nhưng hướng đi rất rõ ràng: nền kinh tế Agent đang phát triển, Ethereum là hệ thống tài chính duy nhất có thể phục vụ những người tham gia tự trị trên quy mô lớn và mọi giao dịch trên hệ thống đó đều cần ETH.

Các Vấn Đề Có Thể Phát Sinh

Có ba điều có thể làm suy yếu luận điểm này, đáng được chỉ ra rõ ràng.

Đầu tiên là gas abstraction (trừu tượng hóa gas). Tài khoản trừu tượng và Agent thanh toán cho phép sử dụng stablecoin để trả gas, thay vì trực tiếp nắm giữ ETH. Nếu điều này trở thành thông lệ tiêu chuẩn, nó sẽ làm giảm nhu cầu về ETH như là vốn lưu động. Tuy nhiên, vẫn có những điểm nhất định trên chuỗi cần phải lấy và sử dụng ETH để xử lý giao dịch.

Thứ hai là cạnh tranh. Nếu các blockchain hoặc L2 khác đạt được độ sâu thanh khoản, độ trưởng thành của giao thức và ảnh hưởng của tổ chức mà Ethereum hiện có, những người tham gia DeFi có thể phân tán hoạt động DeFi của họ sang các chuỗi khác.

Thứ ba là tài chính truyền thống sẽ chuyển đổi. Các ngân hàng cuối cùng sẽ tạo API cho tài khoản Agent, các công ty môi giới cũng sẽ xây dựng giao diện có thể truy cập bằng máy. Tuy nhiên, ngay cả hệ thống tài chính truyền thống được điều chỉnh, các sản phẩm mà nó cung cấp cho Agent vẫn được thiết kế cho con người, với cấu trúc chi phí đã bao gồm chi phí nhân công, trong khi DeFi cung cấp các sản phẩm gốc phần mềm.

Nhưng nhìn chung, lý do tăng giá vẫn chiếm ưu thế. Gas abstraction chuyển hướng nhu cầu về ETH trong hệ sinh thái, chứ không loại bỏ nó; các hệ sinh thái DeFi đối thủ tụt lại phía sau Ethereum nhiều năm về các thuộc tính cụ thể cần thiết cho DeFi rủi ro thấp; và sự kém hiệu quả về cấu trúc của tài chính truyền thống là khó khắc phục. Tuy nhiên, những rủi ro này nên được cân nhắc cho phù hợp.

Một Tỷ Người Dùng Tiếp Theo Của Ethereum Sẽ Không Còn Là Con Người

Ethereum đang tiến tới việc trở thành hệ thống tài chính của nền kinh tế máy móc. Nó là hệ thống duy nhất có thể cung cấp các dịch vụ tài chính mà Agent tự trị cần (cho vay, tạo lợi nhuận, hình thành vốn, lưu ký) mà không cần xác minh danh tính con người, không phải trả chi phí nhân lực mà Agent không thể tận dụng và không bị phân chia quyền truy cập do khu vực tài phán.

Khi số lượng Agent tăng lên và độ phức tạp tăng lên, những Agent cuối cùng phát triển thành các chủ thể kinh tế tự trị sẽ liên tục tạo ra nhu cầu đối với DeFi rủi ro thấp trên Ethereum. Mỗi giao dịch chúng thực hiện đều cần tiêu thụ và đốt ETH. Cơ sở hạ tầng tài chính mà chúng dựa vào chạy trên Ethereum, vì không có blockchain nào khác có thể cung cấp tính thanh khoản, độ trưởng thành, độ tin cậy và sự hỗ trợ của tổ chức cần thiết cho DeFi rủi ro thấp.

Bài đọc liên quan: Galaxy Research: Trong thời đại của các công ty không con người, Đại lý AI kích hoạt bánh xe tài chính trên chuỗi như thế nào?