Tác giả: Chloe, ChainCatcher

Trong nhiều năm, token hóa được định vị là cây cầu nối tiền điện tử với Phố Wall. Đưa trái phiếu kho bạc lên chuỗi, phát hành quỹ được token hóa, số hóa cổ phiếu, logic đằng sau đều hướng tới: chỉ cần tài sản lên chuỗi, vốn của tổ chức tự nhiên sẽ theo sau.

Nhưng bản thân token hóa không bao giờ là kết cục. DWF Ventures cho rằng, chìa khóa thực sự mở ra thị trường tổ chức không phải là số hóa tài sản, mà là tài chính hóa lợi nhuận.

Từ năm 2025, tổng giá trị bị khóa (TVL) của DeFi đã tăng từ khoảng 115 tỷ USD lên trên 237 tỷ USD, động lực chính đằng sau không còn là những nhà đầu cơ thuần túy nữa, mà là vốn tổ chức và RWA ở cấp độ thực tế. Ngày nay, các tổ chức không chỉ quan sát, mà bắt đầu coi DeFi là cơ sở hạ tầng để triển khai vốn.

Có thể nói, DeFi mà Phố Wall thực sự muốn thấy, đã chuyển từ "đưa tài sản lên chuỗi" sang cơ sở hạ tầng thu nhập cố định "có thể lập trình, có thể tổ chức lại, có thể phòng ngừa rủi ro lãi suất". Ngày nay, chúng ta có thể nhìn thấy sự chuyển đổi này đã xảy ra thông qua dữ liệu TVL và RWA, các ví dụ giao thức tổ chức, lý thuyết token hóa lợi nhuận cũng như cách thức triển khai quyền riêng tư và tuân thủ.

TVL và dữ liệu tổ chức: Tổ chức đang lấp đầy tầng nào?

Quý III năm 2025, TVL của DeFi tăng từ khoảng 115 tỷ USD đầu năm lên 237 tỷ USD, đồng thời số lượng ví hoạt động trên chuỗi trong cùng kỳ lại giảm 22%, dữ liệu DappRadar cho thấy rõ ràng: thúc đẩy đợt tăng này không phải là nhà đầu tư nhỏ lẻ, mà là vốn tổ chức "số tiền lớn, tần suất thấp".

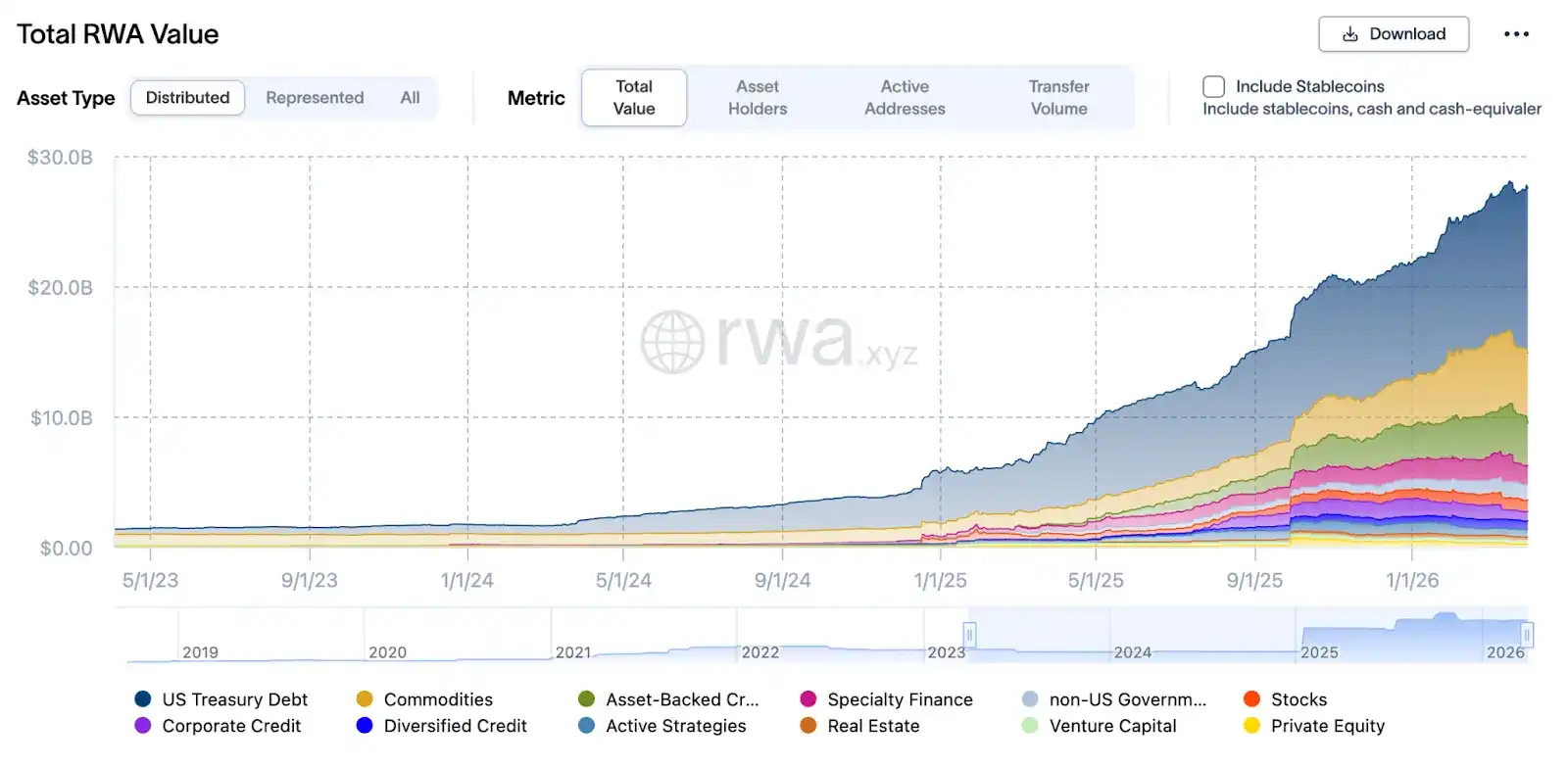

Trong cấu trúc này, quan trọng nhất chính là RWA: Tính đến cuối tháng 3/2026, tổng giá trị RWA đã đạt 27,5 tỷ USD, so với 8 tỷ USD vào tháng 3/2025, tăng hơn 2,4 lần trong một năm. Những tài sản này chủ yếu thông qua các giao thức như Aave Horizon, Maple Finance, Centrifuge, được các tổ chức sử dụng làm tài sản thế chấp cho các khoản vay stablecoin, hình thành bánh xe thế chấp lại "repo trên chuỗi (thỏa thuận mua lại)".

Lấy Aave Horizon làm ví dụ, thị trường RWA của nó vào cuối năm 2025 đã tích lũy quy mô tài sản khoảng 540 triệu USD, bao gồm USCC của Superstate, RLUSD và GHO của Aave cùng các stablecoin khác, cũng như nhiều tài sản US Treasury (như VBILL), lợi suất hàng năm rơi vào khoảng 4-6%. Loại cấu trúc này thực chất là "quỹ thị trường tiền tệ phiên bản tổ chức": mặt trước là trái phiếu kho bạc và kỳ phiếu được token hóa, mặt sau là nhóm thanh khoản stablecoin, ở giữa được xử lý tự động bởi hợp đồng thông minh để trả lãi, tái tài trợ và thanh lý.

Từ "Nắm giữ" đến "Vận hành": Tổ chức đang chơi repo trên chuỗi hay thu nhập cố định

Trong thị trường thu nhập cố định truyền thống, trái phiếu không chỉ là công cụ nắm giữ để thu lãi, nó sẽ được đem đi repo (thỏa thuận mua lại), thế chấp lại, tách ra, nhúng vào hàng hóa cấu trúc, hình thành bánh xe hiệu quả vốn. DeFi năm 2025 đã bắt đầu sao chép logic này.

TVL của Maple Finance năm 2025 tăng từ 297 triệu USD lên trên 3,1 tỷ USD, một số thời kỳ gần hơn 3,3 tỷ USD, động lực chính là các tổ chức tham gia thị trường cho vay RWA, token hóa các khoản vay tư nhân, vay doanh nghiệp sau đó sử dụng cho việc cho vay và tái tài trợ stablecoin "ngoài sàn".

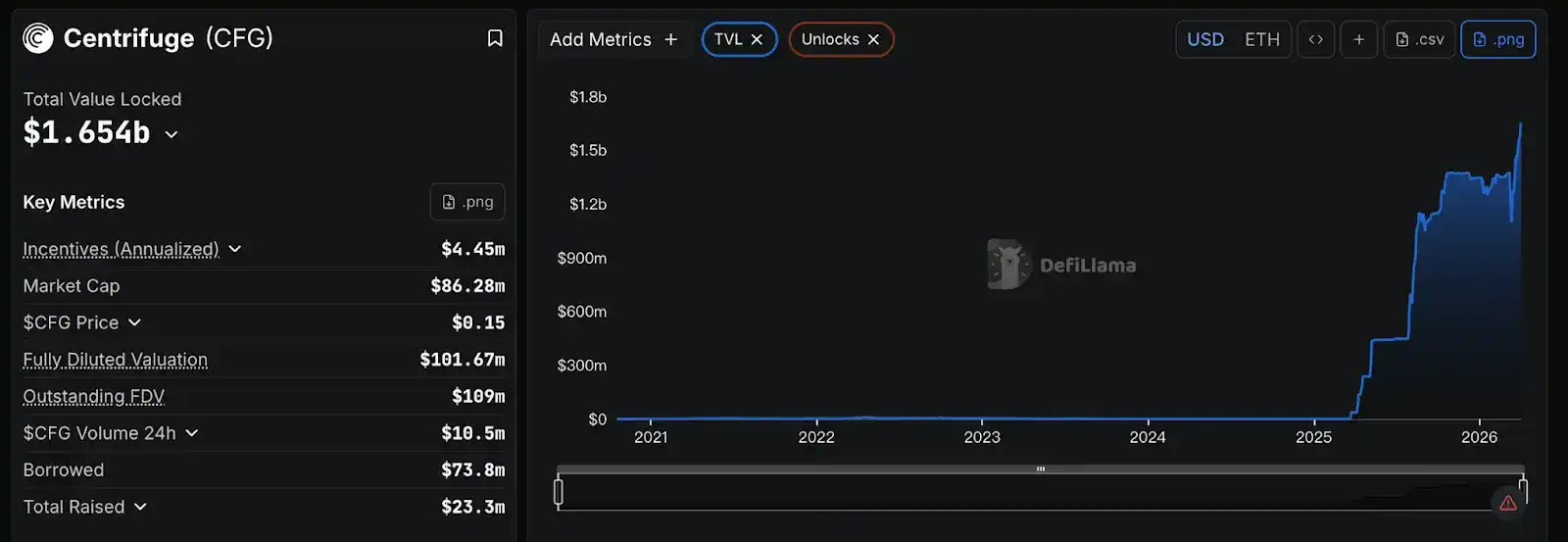

Centrifuge thì tập trung vào việc chuyển đổi các khoản vay doanh nghiệp vừa và nhỏ (SME), tài trợ thương mại và các khoản phải thu thành tài sản trên chuỗi. Tính đến nay, hệ sinh thái của nó đã quản lý hơn 1 tỷ USD TVL, và đã khai phá thành công nhiều nhóm tài sản đa dạng hóa, từ tín dụng tư nhân mở rộng đến trái phiếu kho bạc Mỹ thanh khoản cao.

Đồng thời, Centrifuge cũng tích hợp sâu với các giao thức DeFi hàng đầu, ví dụ như Sky (nguyên là MakerDAO), Sky thông qua hợp tác với Centrifuge, MakerDAO có thể đầu tư dự trữ của mình vào các khoản vay doanh nghiệp thực tế, cung cấp hỗ trợ lợi nhuận thực chất cho stablecoin DAI; còn có Aave, hai bên cùng nhau tạo ra thị trường RWA chuyên biệt, cho phép các nhà đầu tư tổ chức đã qua KYC sử dụng chứng chỉ tài sản của Centrifuge làm tài sản thế chấp, đạt được vòng tuần hoàn thanh khoản xuyên giao thức.

Token hóa lợi nhuận và thị trường giao dịch lợi nhuận: Rủi ro lãi suất có thể phòng ngừa được không?

Nếu vẽ thị trường thu nhập cố định của Phố Wall thành sơ đồ cấu trúc, sẽ thấy vài mô-đun then chốt: vốn gốc và lãi có thể tách rời (ví dụ trái phiếu không trả lãi định kỳ, coupon bị tách), rủi ro lãi suất có thể được giao dịch và phòng ngừa độc lập, cũng như thanh khoản và tuân thủ có thể tách rời, nhưng lại có thể kết nối thông qua middleware.

Tháng 5/2025, một bài báo trên arXiv với tiêu đề "Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi" lần đầu đề xuất khung chính thức cho "yield tokenization": chia tài sản lợi nhuận thành "Token gốc PT (Principal Token)" và "Token lợi nhuận YT (Yield Token)", và sử dụng SDE (phương trình vi phân ngẫu nhiên) cùng khung không arbitrage để định giá và phòng ngừa rủi ro lãi suất.

Thiết kế này đã được triển khai trong một số giao thức. Lấy Pendle Finance làm ví dụ, Pendle sử dụng Yield AMM được thiết kế chuyên biệt, đường cong giá của nó sẽ điều chỉnh theo thời gian (yếu tố suy giảm thời gian), đảm bảo giá PT khi đáo hạn trở về giá trị mua lại của nó, và những cơ chế này cho phép người tham gia thị trường phân bổ thanh khoản dựa trên sở thích rủi ro (ví dụ: người cần lãi suất cố định mua PT, người đầu cơ lợi nhuận mua YT).

Đối với tổ chức, điều này có nghĩa cấu trúc lợi nhuận có thể được "mô-đun hóa", trực tiếp lắp vào mô hình phân bổ tài sản truyền thống (ví dụ thời gian đáo hạn duration, DV01, đóng góp rủi ro lãi suất); rủi ro lãi suất không còn chỉ có thể phòng ngừa bằng hợp đồng tương lai hoặc IRS off-chain, mà có thể trực tiếp giao dịch "token lợi nhuận" trên chuỗi để điều chỉnh, hoàn thành việc phòng ngừa rủi ro lãi suất một cách tức thì và minh bạch, nâng cao hiệu quả vốn đáng kể.

Hai khó khăn trong thực tế: Quyền riêng tư và Tuân thủ

Tuy nhiên, ngay cả khi TVL của DeFi vượt hàng chục tỷ USD, dòng vốn tổ chức quy mô lớn vẫn vướng vào hai khó khăn then chốt: quyền riêng tư và tuân thủ.

Khó khăn thứ nhất: Nắm giữ trên chuỗi công khai, điểm thanh lý bị nhìn thấy hết

Trên các chuỗi công khai chính, mọi giao dịch và nắm giữ của địa chỉ đều có thể nhìn thấy công khai, điều này cực kỳ rủi ro đối với tổ chức. Chiến lược giao dịch, mức đòn bẩy, điểm thanh lý có thể bị đối phương nắm bắt hoàn toàn, thậm chí bị bán khống và thanh lý có mục tiêu. Một khi xảy ra sự cố bán tháo thanh khoản hoặc biến động giá, kẻ xấu có thể đặt lệnh nhắm vào địa chỉ cụ thể, khuếch đại tổn thất, đây chính là một trong những lý do vốn tổ chức không muốn đầu tư toàn diện vào DeFi.

Ở đây, bằng chứng không kiến thức (zero-knowledge proof) có thể trở thành giải pháp then chốt. Tức là cho phép tổ chức chứng minh với cơ quan quản lý rằng bản thân hợp pháp, nhưng thông tin không bị tiết lộ ra ngoài. Cụ thể, cơ quan quản lý có thể xác minh tổ chức đáp ứng yêu cầu quy định, nhưng những người tham gia thị trường khác không thể thấy nắm giữ đầy đủ và điểm thanh lý của tổ chức. Đây chính là lớp riêng tư mà Phố Wall thực sự muốn, không phải "ẩn danh hoàn toàn", mà là "đáp ứng yêu cầu tuân thủ mà không tiết lộ bí mật kinh doanh".

Khó khăn thứ hai: KYC, sàng lọc trừng phạt, kiểm toán phải được nhúng vào chính giao thức

Một giới hạn đỏ khác của tổ chức là: tuân thủ không phải là bản vá sau sự kiện, mà là được tích hợp nguyên bản. Trong tài chính truyền thống, KYC, sàng lọc trừng phạt, yêu cầu kiểm toán đã được nhúng vào hệ thống thanh toán và quy trình giao dịch, nhưng trong nhiều giao thức DeFi, những kiểm tra này vẫn dừng lại ở "cổng vào front-end" hoặc "cơ quan trung gian", chứ không được viết trực tiếp vào logic giao thức.

Các tổ chức mong đợi: KYC và sàng lọc trừng phạt không còn là "người dùng tải lên chứng minh danh tính, và sau đó chỉ dựa vào sự tin tưởng", mà là một mô-đun hoặc middleware nào đó, có thể xác minh danh tính và danh sách trừng phạt trên chuỗi, và không cần tiết lộ dữ liệu đầy đủ; và, yêu cầu kiểm toán và giám sát cũng có thể được viết trực tiếp thành "quy tắc có thể xác minh", ví dụ: một giao dịch nhất định phải được thực hiện dưới một điều kiện tuân thủ nào đó, mức độ tiếp xúc của một địa chỉ không được vượt quá giới hạn trên nào đó.

IOSCO trong báo cáo "Tokenization of Financial Assets" tháng 11/2025, đã nhấn mạnh rõ ràng cần thiết lập "quy tắc tuân thủ có thể xác minh" và "con đường kiểm toán minh bạch nhưng được kiểm soát" trên DLT (Công nghệ sổ cái phân tán). Một số nền tảng DeFi tổ chức bắt đầu thử nghiệm "mô-đun tuân thủ", cho phép KYC, AML, sàng lọc trừng phạt và báo cáo giám sát, được nhúng trực tiếp vào lớp giao thức, thay vì dựa vào công cụ bên ngoài hoặc bản vá sau sự kiện.

Kết luận: DeFi mà Phố Wall muốn trông như thế nào?

Trở lại câu hỏi ban đầu, DeFi mà Phố Wall muốn trông như thế nào? Một là một hệ thống dịch vụ và thanh toán tài sản tiên tiến hơn, có thể kết nối liền mạch với cơ sở hạ tầng tuân thủ toàn cầu, xây dựng hào phòng thủ cấp tổ chức; Hai là trên kiến trúc lợi nhuận, có thể sao chép chính xác logic tách rời và phòng ngừa lãi suất của thị trường thu nhập cố định truyền thống, đạt được mô-đun hóa rủi ro; Ba là về an ninh tuân thủ, thông qua bằng chứng không kiến thức để nhúng "tuân thủ có thể xác minh" và "quản lý rủi ro lập trình" vào lớp dưới cùng của giao thức, đạt được sự cân bằng giữa quyền riêng tư và giám sát.

Thay thế tài chính truyền thống không bao giờ nằm trong lựa chọn của Phố Wall, mà là có thể trong một thế giới song song khác, linh hoạt hơn trong việc tổ chức lại vốn, rủi ro và lợi nhuận theo cách có thể lập trình.