Tác giả: Frank, PANews

Việc tìm kiếm một "chìa khóa vàng" để kiếm lời trên thị trường dự đoán khó đến mức nào?

Trên mạng xã hội, bạn thường thấy nhiều người nói rằng họ đã phát hiện ra bí quyết kiếm lời của những đồng tiền thông minh, nhưng thực tế lại không có nội dung cụ thể. Những gì mọi người thấy chỉ là đường cong lợi nhuận ngày càng tăng của những đồng tiền thông minh này, chứ không phải logic đằng sau.

Rốt cuộc, làm thế nào để xây dựng một chiến lược giao dịch cá nhân, phù hợp với thị trường dự đoán?

PANews lấy thị trường dự đoán BTC 15 phút làm ví dụ, đã phân tích gần 27,73 triệu giao dịch trong vòng một tháng, 3082 giai đoạn cửa sổ và thu được một số kết luận có thể phá vỡ nhận thức thông thường. Trong bài viết trước, chúng tôi đã phân tích dữ liệu vĩ mô của thị trường này. Lần này, chúng tôi sẽ đi sâu vào bên trong, tìm kiếm "chìa khóa vàng" có thể tồn tại.

Ảo tưởng tan vỡ: Sự thất bại toàn diện của phân tích kỹ thuật nến Nhật

Bạn đã bao giờ nghĩ đến một chiến lược, đó là xem thị trường dự đoán giống như logic giao dịch cổ phiếu hoặc tiền mã hóa, thông qua việc phân tích đơn thuần các điểm vào lệnh và điểm thoát lệnh khác nhau, kết hợp với quản lý vị thế, chốt lời cắt lỗ và các yếu tố khác để đạt được một chiến lược giao dịch hoàn toàn tách rời khỏi biến động giá BTC, chỉ xem xét biến động giá của thị trường dự đoán?

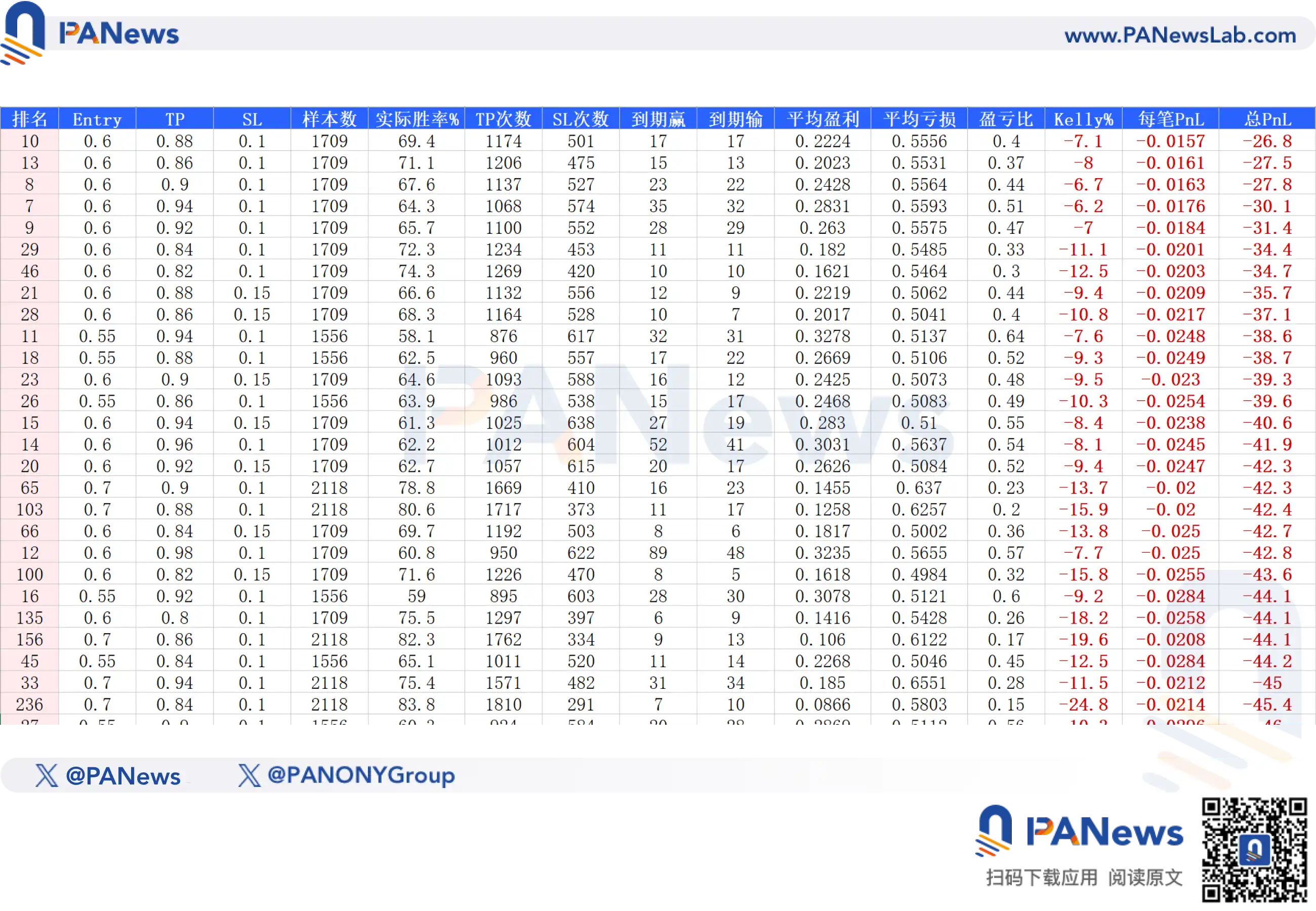

Trong thị trường tiền mã hóa truyền thống, phương thức giao dịch như vậy được gọi là trường phái "phân tích kỹ thuật". Về lý thuyết, lý thuyết này áp dụng vào thị trường dự đoán cũng nên có hiệu quả. Do đó, PANews cũng đã mô phỏng theo hướng này và tự tạo ra một hệ thống mô phỏng backtest thị trường dự đoán. Hệ thống này có thể thông qua việc nhập điểm vào lệnh, điểm chốt lời, điểm cắt lỗ, thời điểm vào lệnh, loại trừ nhiễu giá và nhiều yếu tố khác để tính toán từ hơn 3000 thị trường trong 30 ngày qua tỷ lệ lợi nhuận/thua lỗ thực tế, tỷ lệ thắng và các yếu tố khác của chiến lược này.

Ban đầu, trong điều kiện dữ liệu không đầy đủ (dữ liệu lịch sử của Polymarket mỗi bảng chỉ cung cấp 3500 lệnh), kết quả backtest này có thể dễ dàng tìm thấy câu trả lời có lời, chẳng hạn như vào lệnh ở mức giá 60%, bán ở mức giá 90%, cắt lỗ ở mức giá 40%, và thiết lập giao dịch trong một khoảng thời gian cửa sổ nhất định.

Nhưng kết quả thực tế lại hoàn toàn khác, trong quá trình thực thi thực tế của chiến lược này, đường cong lợi nhuận lại giảm dần như dao cùn cắt thịt. Do đó, chúng tôi cố gắng bổ sung đầy đủ nhất có thể lượng dữ liệu, sau khi trải qua nhiều phương án, cuối cùng đã thực hiện được dữ liệu thông tin giá của tất cả các bảng. Và lần này, kết quả cuối cùng đã bắt đầu trùng khớp với thực tế.

Trong thử nghiệm thực tế với dữ liệu thực, PANews đã mô phỏng tổng hợp 690 tổ hợp các yếu tố giá, chốt lời cắt lỗ, thời điểm vào lệnh, loại trừ nhiễu, trượt giá, v.v. Kết quả cuối cùng là, không có chiến lược nào có thể đạt được kỳ vọng lợi nhuận dương.

Ngay cả khả năng có lợi nhuận cao nhất, kỳ vọng lợi nhuận cũng là -26.8. Kết quả này cho thấy, trên thị trường dự đoán, mọi dự đoán thuần toán học loại bỏ bản thân sự kiện, hầu như không có khả năng sinh lời.

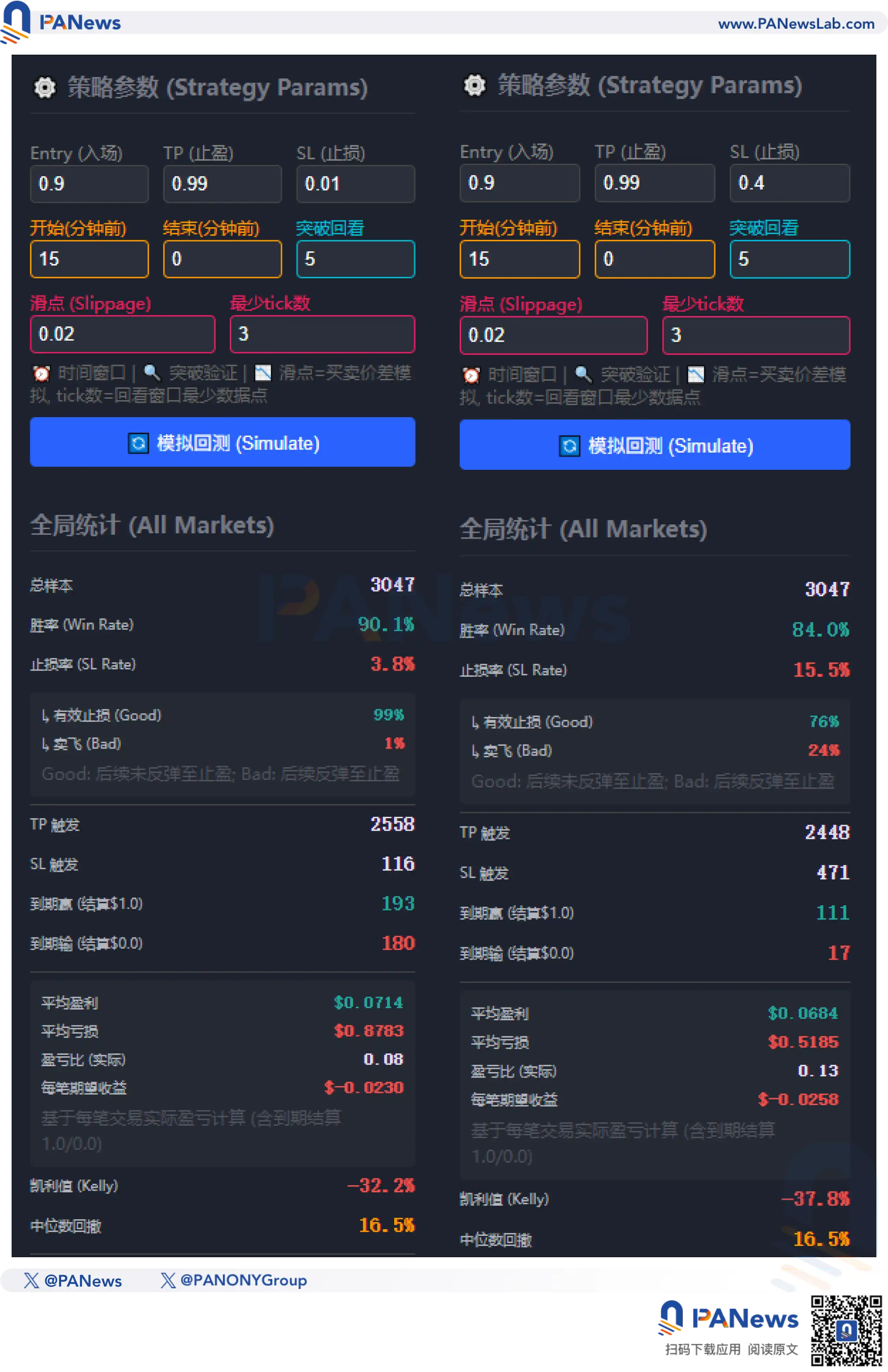

Ví dụ, chiến lược "cuối phiên" được thảo luận nhiều trên mạng xã hội, tức là mua vào lúc 90%, bán ra lúc 99%. Thoạt nhìn, chiến lược này có tỷ lệ thắng rất cao, về lâu dài là có lời. Từ kết quả thử nghiệm thực tế, tỷ lệ thắng của chiến lược này quả thực rất cao, đạt 90.1%, trong 3047 lần mô phỏng, có 2558 lần có thể chốt lời. Nhưng điều đáng sợ là, dưới chiến lược này, tỷ lệ lợi nhuận/thua lỗ thực tế chỉ là 0.08, cuối cùng theo công thức Kelly cho kỳ vọng là -32.2%, không đáng để áp dụng.

Có lẽ có người sẽ nói, nếu thêm cắt lỗ thì có nâng cao tỷ lệ lợi nhuận/thua lỗ không? Nhưng thực tế khắc nghiệt là, khi tỷ lệ lợi nhuận/thua lỗ được nâng cao, tỷ lệ thắng vẫn sẽ giảm tương ứng, ví dụ đặt cắt lỗ ở 40%, tỷ lệ thắng sẽ giảm xuống 84%, kết hợp với tỷ lệ lợi nhuận/thua lỗ vẫn không cao, giá trị kỳ vọng Kelly cuối cùng là -37.8%, vẫn lỗ.

Ngược lại, phương án có khả năng gần với có lời nhất lại là mua đảo chiều, mua vào với giá 1%, đặt cược bảng giá sẽ đảo chiều và cuối cùng thắng. Trong mô phỏng, tỷ lệ thắng của phương án này vào khoảng 1.1%, cao hơn xác suất giá. Và tỷ lệ lợi nhuận/thua lỗ siêu cao 94, cuối cùng có thể đạt được kỳ vọng lợi nhuận 0.0004. Nhưng tiền đề này là không có bất kỳ trượt giá và phí giao dịch nào, một khi xem xét đến chi phí phí giao dịch, sẽ ngay lập tức trở thành kỳ vọng âm.

Tóm lại, trong nghiên cứu này, chúng tôi phát hiện ra rằng, trên thị trường dự đoán, chỉ dựa vào phân tích kỹ thuật trong giao dịch tài chính, là không thể đạt được lợi nhuận.

Bẫy của "arbitrage hai chiều"

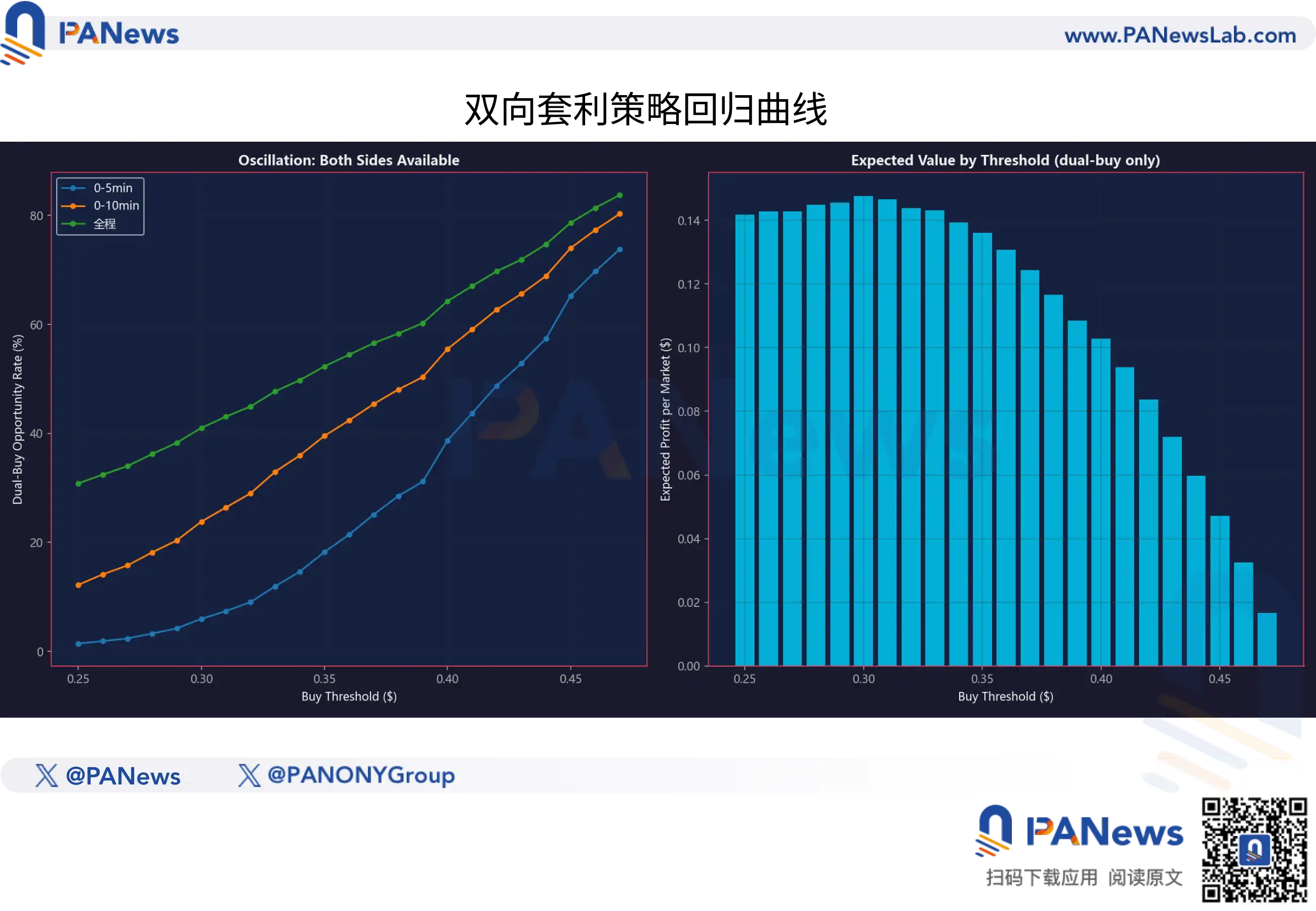

Vậy thì, ngoài phương án này, còn có một quan điểm chủ lưu khác, đó là arbitrage hai chiều, tức là chỉ cần tổng chi phí YES + NO thấp hơn 1, kết quả này dù thế nào cũng có thể đạt được lợi nhuận. Tương tự, đây cũng là một ý tưởng lý tưởng rất phong phú, nhưng thực tế lại rất khắc nghiệt.

Đầu tiên, nếu áp dụng phương án arbitrage đa nền tảng, hiện nay robot đã rất nhiều. Người dùng thông thường hoàn toàn không thể tranh giành tính thanh khoản ít ỏi với robot.

Vậy thì, để đạt được hiệu quả thao tác này, còn có một phương án là, ví dụ trong cùng một thị trường, thời điểm giá YES giảm xuống 40%, giá NO cũng giảm xuống 40% thì mua vào, cũng có thể đạt được không gian arbitrage 20%.

Nhưng kết quả cuối cùng của dữ liệu lại không giống nhau, theo dữ liệu cho thấy, mặc dù dưới chiến lược này có tỷ lệ thắng 64.3% có thể đạt được, nhưng tỷ lệ lợi nhuận/thua lỗ quá thấp khiến chiến lược này cuối cùng vẫn là kỳ vọng âm.

Chiến lược "hai chiều" này nhìn có vẻ đẹp, nhưng thực tế lại rất dễ lật. Và từ việc phân loại, chiến lược này cũng thuộc về thiết lập lý thuyết thuần túy tách rời khỏi sự thay đổi của bản thân sự kiện.

Giá trị hợp lý và mô hình chênh lệch mới là "chìa khóa vàng"

Vậy rốt cuộc, chiến lược nào mới thực sự có thể đạt được lợi nhuận?

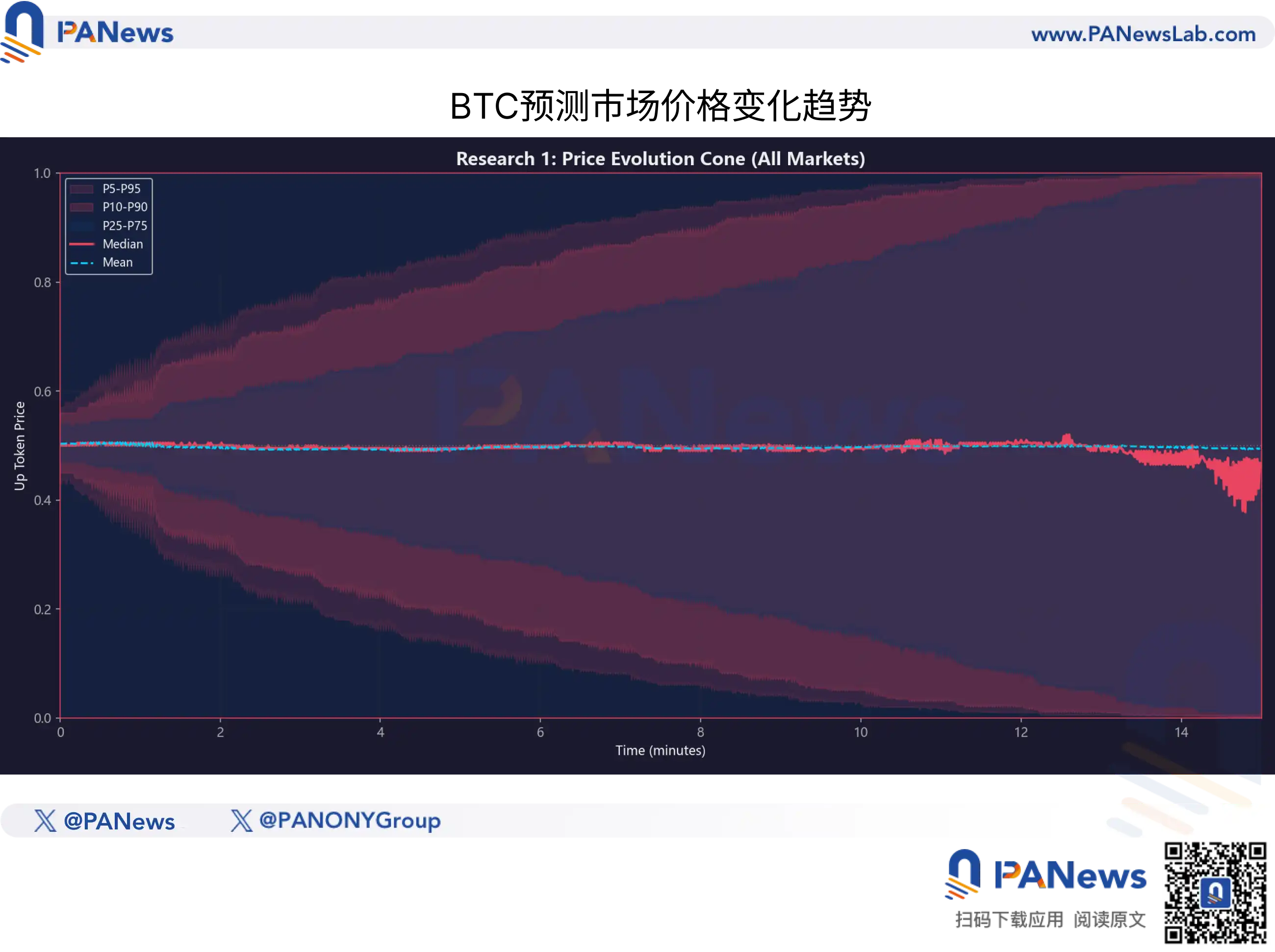

Câu trả lời ẩn giấu trong "chênh lệch thời gian" giữa giá giao ngay BTC và giá Token của thị trường dự đoán.

PANews phát hiện, nhà cung cấp thanh khoản thị trường dự đoán và thuật toán tạo lập thị trường không phải hoàn hảo. Khi BTC trong thời gian ngắn (ví dụ 1-3 phút) xảy ra dịch chuyển mạnh, ví dụ giá đột ngột tăng vọt vượt quá 150 USD hoặc 200 USD, giá token của thị trường dự đoán sẽ không ngay lập tức "dịch chuyển tức thời" đến giá lý thuyết.

Dữ liệu cho thấy, "chênh lệch hiệu suất" định giá này từ giá trị lớn nhất (khoảng 0.10) suy giảm xuống một nửa (khoảng 0.05), trung bình cần tiêu hao khoảng 30 giây.

30 giây, đối với giao dịch tần suất cao là khoảng thời gian rất dài, nhưng đối với nhà giao dịch thủ công, đây chính là "cửa sổ vàng" thoáng qua.

Điều này có nghĩa là, thị trường dự đoán không phải là một thị trường hoàn toàn hiệu quả. Nó giống một con quái vật khổng lồ phản ứng chậm chạp, khi cây đũa thần BTC đã vung xuống, nó thường chậm nửa nhịp mới hoàn thành việc quay đầu.

Tuy nhiên, điều này không có nghĩa là chỉ cần tốc độ tay nhanh là có thể nhặt tiền. Dữ liệu của chúng tôi tiếp tục cho thấy, không gian "arbitrage trễ" này đang bị nén nhanh chóng. Trong khoảng dao động nhỏ biến động giá BTC nhỏ hơn 50 USD, sau khi trừ đi phí Gas và trượt giá, phần lớn các "cơ hội arbitrage" được cho là thực chất là cái bẫy kỳ vọng âm.

Ngoài giao dịch động lượng dựa vào tốc độ, nghiên cứu của PANews còn tiết lộ một logic kiếm lời khác dựa trên "đầu tư giá trị".

Trong thị trường dự đoán, "giá cả" không bằng "giá trị". Để định lượng điều này, PANews dựa trên 92 nghìn ảnh chụp nhanh lịch sử, đã xây dựng một "mô hình giá trị hợp lý" (Fair Value Model). Mô hình này không phụ thuộc vào tâm lý thị trường, mà dựa trên trạng thái biến động hiện tại của BTC và thời gian còn lại đến khi giao dịch, tính toán tỷ lệ thắng lý thuyết của token hiện tại.

So sánh giá trị hợp lý lý thuyết và giá thực tế thị trường, chúng tôi phát hiện đặc điểm phi tuyến tính của hiệu suất định giá thị trường dự đoán.

1. Ma thuật của thời gian

Nhiều nhà đầu tư nhỏ lẻ theo trực giác cho rằng, theo thời gian, giá cả nên hồi quy tuyến tính. Nhưng dữ liệu chỉ ra, sự hội tụ xác định là tăng tốc.

Ví dụ, trong cùng điều kiện biến động BTC, tốc độ sửa chữa định giá trong 3-5 phút cuối cùng của trận đấu, nhanh hơn rất nhiều so với 5 phút trước khi bắt đầu. Tuy nhiên, thị trường thường đánh giá thấp tốc độ hội tụ này, dẫn đến trong giai đoạn giữa và cuối trận đấu (khoảng thời gian còn lại 7-10 phút) thường xuyên xuất hiện tình trạng giá token thấp hơn đáng kể so với giá trị hợp lý của nó.

2. Chỉ có "chiết khấu sâu" mới đáng mua

Đây là kết luận quản lý rủi ro quan trọng nhất mà nghiên cứu lần này đưa ra.

Thông qua backtest các mức độ chỉ số chênh lệch khác nhau (giá trị hợp lý - giá thực tế) phát hiện:

Khi giá thị trường cao hơn giá trị hợp lý (tức mua với giá premium), bất kể xu hướng giá BTC như thế nào, kỳ vọng dài hạn (EV) toàn bộ là âm.

Chỉ khi chỉ số chênh lệch > 0.10, tức giá thực tế thấp hơn ít nhất 10 cent so với giá trị hợp lý, giao dịch mới có kỳ vọng toán học dương vững chắc.

Điều này có nghĩa là, đối với những đồng tiền thông minh, giá 0.70 USD không có nghĩa là "có 70% xác suất thắng", nó chỉ là một mức chào giá. Chỉ khi mô hình tính toán tỷ lệ thắng thực tế đằng sau lên tới 85%, thì 0.70 USD mới là "món hời" đáng để đặt cược.

Và điều này cũng giải thích tại sao nhiều nhà đầu tư nhỏ lẻ dễ bị lỗ trên thị trường dự đoán, bởi vì giá giao dịch thực tế của bạn rất có thể là mua vào ở mức giá cao hơn giá hợp lý của thị trường.

Đối với người tham gia phổ thông, cuộc khảo sát này là một bản tường trình tỉnh táo khuyên rút lui, cũng là một hướng dẫn nâng cao. Nó nói với chúng ta:

Từ bỏ mê tín nến Nhật: Đừng cố gắng tìm quy luật trong biểu đồ xu hướng giá token dự đoán, đó là ảo ảnh.

Tập trung vào tài sản cơ sở: Theo dõi biến động bất thường của BTC, chứ không phải nhìn vào bảng giá dự đoán.

Kính sợ tỷ lệ cược: Cho dù có 90% tỷ lệ thắng, nếu giá quá đắt (premium), thì đó cũng là một giao dịch chắc chắn thua lỗ.

Trong khu rừng do thuật toán thống trị này, nếu những nhà đầu tư nhỏ lẻ phổ thông không thể thiết lập hệ tọa độ toán học "giá trị hợp lý", không có khả năng kỹ thuật nắm bắt "độ trễ 30 giây", thì mỗi lần nhấp "Mua", có lẽ chỉ là một khoản đóng góp cho bể thanh khoản.