Tác giả: Ba Cửu Linh, Kênh Wu Xiaobo

“Một chiếc máy bay chở ‘Jerusalem của thị trường chứng khoán’ đang bay về phía chúng ta.”

Tối ngày 13 tháng 5, đoàn đại biểu Tổng thống Mỹ chính thức hạ cánh xuống sân bay quốc tế Thủ đô Bắc Kinh.

Trong mắt các nhà đầu tư, thứ hạ cánh là thị trường tăng giá AI nóng bỏng nhất hiện nay.

Cùng với Trump đến, là 17 lãnh đạo cấp cao của các doanh nghiệp Mỹ. Tổng giá trị vốn hóa thị trường của các công ty của họ vượt quá 10 nghìn tỷ USD, chiếm hơn 1/5 thị trường chứng khoán Mỹ, tương đương với việc mang đến một nửa ‘gia tài’ của nước Mỹ.

Trong số đó, những gương mặt quen thuộc như Jensen Huang, Elon Musk khỏi phải nói, đoàn tùy tùng lần này còn có các đại diện tiêu biểu của các công ty phần cứng AI đang cực kỳ hot trên Phố Wall hiện nay.

Ví dụ, CEO của Micron Technology, Sanjay Mehrotra, dưới sự thúc đẩy của nhu cầu lưu trữ AI, trong một năm qua, cổ phiếu Micron đã tăng hơn 320%; hay như Jim Anderson, công ty của ông, Coherent Corp, là đại diện cho cổ phiếu ‘truy cập quang (quang thông tin)’ trên thị trường chứng khoán Mỹ, giá cổ phiếu năm nay cũng đã tăng gấp đôi.

Jensen Huang, Elon Musk đến Bắc Kinh cùng Trump

Nói cách khác, trong đội ngũ này, ngoài Trump - ‘Vua đường K-line’, còn có toàn bộ ‘phe tăng giá kiên định’ của ngành công nghiệp AI Mỹ.

Thị trường chứng khoán Mỹ cũng góp vui cho chuyến đi này. Đêm đó, chỉ số Nasdaq và S&P 500 lập kỷ lục mới, trong đó, Tesla tăng hơn 2%, Nvidia, Apple tăng hơn 1%, hai cổ phiếu lớn sau này còn nhờ đó chạm đến đỉnh giá trị vốn hóa trước đó.

Chưa đầy một ngày, tin tốt lại xuất hiện, ngay sau khi thị trường chứng khoán Trung Quốc đóng cửa cùng ngày, Reuters đưa tin lợi ích trọng đại, cho biết Mỹ đã cho phép 10 doanh nghiệp Trung Quốc, bao gồm Alibaba, ByteDance, Tencent và JD.com, mua chip H200 của Nvidia, buổi tối mở cửa, cổ phiếu Nvidia trực tiếp lập kỷ lục mới.

Diễn biến như vậy, dường như một lần nữa củng cố sự say mê của các nhà đầu tư đối với một logic thị trường hiện tại——“Cắt cao chuyển cao, tài khoản liên tục lập đỉnh mới, cắt cao chuyển thấp, trình độ ngày càng thấp.”

Cắt cao chuyển cao, tài khoản liên tục lập đỉnh mới

Nói chung, khi tình hình thị trường tương đối ổn định, thị trường sẽ tiến hành luân chuyển phân khúc theo từng đợt, từ các cổ phiếu đã tăng quá mạnh ở vị trí cao chảy về các cổ phiếu chưa tăng ở vị trí thấp, gọi là “cắt cao chuyển thấp”.

Trong kinh nghiệm của nhà đầu tư, cổ phiếu công nghệ tăng một đợt, liền chuyển vốn lãi sang cổ phiếu chu kỳ, chu kỳ mệt thì tiếp tục bằng cổ phiếu cổ tức, cuối cùng kết thúc bằng y tế và tiêu dùng.

Nhưng thị trường chứng khoán toàn cầu trong một tháng qua, vốn không chảy từ phân khúc cao xuống tài sản thấp, mà tiếp tục đuổi theo hướng AI mạnh hơn, nóng hơn, đông hơn, đây chính là “cắt cao chuyển cao”.

Thị trường như một con rắn cắn đuôi mình, chỉ lăn đơn thuần từ liên quan AI sang liên quan AI, cuối cùng lăn ra một con cổ phiếu tăng gấp đôi này đến con khác.

Từ đầu tháng 4 đến ngày 11 tháng 5, tại thị trường chứng khoán Trung Quốc, vốn chảy từ chip quang thượng nguồn (đại diện là Yuanjie Technology, tăng hơn 60%) đến ‘tam kiếm khách module quang’ trung nguồn “Dị Trung Thiên” - New Easun (tăng hơn 70%), Zhongji Innolight (tăng hơn 55%), Tianfu Communication (tăng hơn 45%).

Sau đó, lại chảy sang PCB (đại diện là Huadian Power, tăng hơn 70%), cuối cùng đến lực tính toán AI hạ nguồn (đại diện là Cambricon, tăng hơn 90%), gần như toàn bộ chuỗi cơ sở hạ tầng AI đều tăng.

Thị trường chứng khoán Mỹ cũng xoay vòng trong vòng lặp kỳ lạ này: Nvidia tăng xong (30%), thì đến lượt lưu trữ đại diện bởi Micron (181%), SanDisk (100%).

Số liệu của Đông Ngô Chứng khoán cho biết, tính đến ngày 24 tháng 4, tỷ trọng giao dịch của 5% cổ phiếu có giao dịch hàng đầu trong tổng giao dịch toàn thị trường A đạt 43.7%, tiệm cận ngưỡng tắc nghẽn 45%.

Dưới sức mạnh bức không hung hãn của diễn biến “cắt cao chuyển cao”, trên thị trường thậm chí xuất hiện tâm lý cực đoan“Ngoài AI ra, cái gì cũng không muốn mua”.

Và đây cũng chính là lựa chọn của dòng vốn chủ lực.

Trong 50 cổ phiếu nắm giữ nặng nhất của quỹ quý I năm nay tại thị trường A, có tới 18 mã thuộc ngành công nghệ thông tin, như riêng Zhongji Innolight, được 1163 quỹ nắm giữ nặng, số lượng quỹ đứng sau New Easun cũng đạt cấp nghìn. Đồng thời, trong các quỹ phòng hộ toàn cầu hiện nay, tỷ trọng ròng của ngành bán dẫn đã nhảy từ 5.5% cùng kỳ năm ngoái lên 20% hiện tại.

Nạn nhân lớn nhất của “cắt cao chuyển cao”, tự nhiên là những người cầm các “cổ phiếu phi AI” khác trong tay.

Thế giới mới đang đến nhanh hơn, nhưng không phải ai cũng có thể ngồi trên tên lửa đó.

Số liệu của Trung Tín Chứng khoán cho biết, trong các chỉ số tăng hơn 10% vào tháng 4, phân khúc “Công nghệ thông tin + Dịch vụ viễn thông”, tỷ trọng đóng góp vào mức tăng chỉ số trung bình là 68.9%, ngay cả với các chỉ số biểu hiện yếu hơn, phân khúc công nghệ đóng góp vào mức tăng chỉ số cũng cao tới 54%.

Ngược lại, trong bối cảnh chỉ số Thượng Chứng đứng vững trên 4100 điểm vào tháng 4, tổng cộng tăng 5.66%, các phân khúc Thực phẩm Đồ uống (-1.1%), Giao thông Vận tải (-0.7%), Ngân hàng (-0.6%) tại thị trường A lại dẫn đầu về mức giảm, thua kém thị trường đại chúng.

AI độc hưởng sự phồn thịnh

Tuy nhiên, khi nhiều chỉ số đang cảnh báo rủi ro của việc ôm nhóm đơn nhất, nhưng không ai dám dễ dàng nói xuống xe.

Nguyên nhân là, mọi người thà “cắt cao chuyển cao”, không hoàn toàn do hội chứng sợ bỏ lỡ, mà có cân nhắc thực tế nhất định.

Hiện tại, AI thực sự đang đẩy cao kinh tế và lợi nhuận doanh nghiệp, nói một cách khoa trương, đã trở thành “hy vọng của cả làng”.

Lấy Mỹ làm ví dụ, quý I năm nay, GDP Mỹ tăng 2% (loại trừ yếu tố lạm phát), theo tính toán của Wall Street Journal, kinh tế AI tăng 31%, trong khi kinh tế phi AI chỉ tăng 0.1%.

Trong đó, tiêu dùng cá nhân, thành phần lớn nhất của GDP Mỹ, chỉ tăng trưởng ôn hòa 1.6%; còn đầu tư vào nhà ở, tòa nhà văn phòng, nhà máy và các công trình thương mại, cũng như thiết bị vận tải như xe tải, máy bay đều giảm, ngược lại, đầu tư thiết bị công nghệ tăng vọt 43%, đầu tư phần mềm tăng 23%, đầu tư xây dựng trung tâm dữ liệu tăng 22%.

Trung tâm dữ liệu do Oracle và OpenAI phát triển

Tình hình tương tự, cũng ẩn hiện trong cấu trúc kinh tế Trung Quốc.

Quý I năm 2026, lợi nhuận của ngành chế tạo công nghệ cao quy mô trên quy mô đại diện bởi máy tính viễn thông, chế tạo thiết bị v.v. tăng trưởng 47.4% so với cùng kỳ, kéo lợi nhuận toàn bộ doanh nghiệp công nghiệp quy mô trên tăng 7.9 điểm phần trăm.

Về mặt đầu tư, chênh lệch giữa tốc độ tăng trưởng đầu tư ngành công nghệ cao và tốc độ tăng trưởng đầu tư cố định tổng thể, từ 4.8 điểm phần trăm năm 2024, tiếp tục mở rộng lên 5.7.

Ở tầng xuất khẩu, tác động kéo của chuỗi công nghiệp liên quan AI càng rõ rệt.

Quý I năm nay, xuất khẩu mạch tích hợp tăng trưởng 77.5% so với cùng kỳ, xuất khẩu robot công nghiệp có khả năng nhận diện hình ảnh AI và tự dẫn đường tăng 42%, cao hơn đáng kể so với tốc độ tăng trưởng xuất khẩu tổng thể.

Đến tháng 4, tốc độ tăng trưởng xuất khẩu Trung Quốc so với cùng kỳ tiếp tục phục hồi lên 14.1%. Trong đó, xuất khẩu mạch tích hợp tăng 99.6%, xuất khẩu thiết bị xử lý dữ liệu tự động tăng 47.3%, trở thành lực lượng cốt lõi nhất kéo xuất khẩu.

Phía nhập khẩu cũng như vậy.

Chịu tác động thúc đẩy của nhu cầu lực tính toán AI, kim ngạch nhập khẩu mạch tích hợp Trung Quốc quý I tăng trưởng 45% so với cùng kỳ, tháng 4 tiếp tục nâng lên 54.7%.

Tay chơi lợi nhuận trên thị trường vốn cũng tập trung vào “AI”.

Theo tính toán, quý I năm nay, phân khúc công nghệ thông tin đóng góp 80% lượng tăng lợi nhuận của thị trường chứng khoán Mỹ. Ví dụ S&P 500, lợi nhuận tổng thể tăng trưởng 15.1% so với cùng kỳ, nhưng 7 trong đó - “7 chị em thị trường chứng khoán Mỹ” tăng 61%, còn 493 công ty còn lại chỉ tăng 16%.

Thị trường A cũng thể hiện đặc điểm tương tự.

Quý I năm nay, các ngành liên quan cao độ đến AI như viễn thông, điện tử, kim loại màu, tốc độ tăng trưởng lợi nhuận TTM của họ so với cuối năm 2023 tăng 60.9%; sau khi loại trừ 3 ngành này, lợi nhuận TTM của các phân khúc phi tài chính khác trên thị trường A cùng kỳ giảm 23.5%.

AI độc hưởng sự phồn thịnh, cũng cho các nhà đầu tư dũng khí ôm nhóm.

Câu chuyện mới vs câu chuyện cũ

Tuy nhiên, dù câu chuyện AI mạnh mẽ như vậy, nhưng ba ngày hai đêm Trump thăm Trung Quốc vẫn mang đến biến số mới cho thị trường.

Ngày 14 tháng 5, chỉ số Thượng Chứng sau khi lập đỉnh cao giai đoạn mới 4258 điểm trong ngày, quay đầu đi xuống, đóng cửa phá vỡ 4200 điểm, giữa một rừng đường K-line đỏ, thu về một đường nến âm lớn -1.52%; chỉ số Hang Seng Hồng Kông cũng cao khai thấp tẩu.

Đây là dấu hiệu xuất hiện phân hóa.

Xét theo lịch sử,hàng năm tháng 5—6 thường là thời điểm tốc độ luân chuyển ngành thu hẹp, có nghĩa thị trường có khả năng nuôi dưỡng chủ tuyến cấu trúc mới.

Phố Wall cũng đã chuẩn bị sẵn sàng cho điều này, họ nói, không kỳ vọng hòa giải siêu lớn, nhưng với “hòa hoãn quan hệ” có kỳ vọng tương đối cao.

Xét cho cùng, thoát khỏi AI, thế giới thực còn rất nhiều vấn đề nan giải chờ giải, và chìa khóa giải quyết nằm trong tay hai siêu cường quốc này.

Tổng hợp tổng kết của truyền thông, trong cuộc đối thoại Trung-Mỹ lần này, các vấn đề có thể liên quan bao gồm chiến tranh Mỹ-Iran, thuế quan, khoáng sản then chốt, đầu tư vào Mỹ, nông sản nhập khẩu v.v., mỗi vấn đề đều có khả năng trở thành chỉ báo tham chiếu hướng gió thị trường mới.

Nhưng điều này cũng không có nghĩa vòng lặp kỳ lạ “cắt cao chuyển cao” của AI sẽ dừng lại.

Một mặt, theo hiệu ứng lịch, ngành công nghệ tháng 5-6 thường vượt trội thị trường, vì khoảng thời gian này, cũng là thời điểm tập trung tương đối dày đặc các hội nghị quan trọng của ngành công nghiệp công nghệ.

Mặt khác, xét có nhiều “phe tăng giá AI” như vậy ngồi trấn, mặt tin tức tương lai sẽ tự nhiên có lợi cho những người ủng hộ “cắt cao chuyển cao”, tin của Reuters là một bằng chứng lớn.

Từ câu trả lời của họ, diễn biến tình hình tương lai, vẫn phụ thuộc vàomức độ liên quan của tài sản liên quan với AI, và mức độ chịu ảnh hưởng của chính trị địa duyên.

Mỉa mai thay, đã có một số quan điểm bắt đầu tính toán logic mới này: khi AI trở thành sự phồn thịnh duy nhất, ngày càng nhiều ngành vốn không liên quan đến AI, cũng bắt đầu phụ thuộc ngược lại vào hiệu ứng tài sản do thị trường tăng giá AI tạo ra.

Nói cách khác, tiêu dùng, thị trường bất động sản, tài sản rủi ro và thậm chí phục hồi nhu cầu nội địa, đều cần tên lửa đó tiếp tục bay lên.

Có lẽ mọi thứ giống như cựu CEO Citigroup Chuck Prince đã nói:

As long as the music is playing, you've got to get up and dance. (Chừng nào nhạc còn vang lên, bạn phải tiếp tục đứng dậy nhảy.)

Vi diệu là, câu này được viết vào đêm trước khi khủng hoảng tín dụng dưới chuẩn bùng nổ.

Công bố kết quả khảo sát tài sản lớn tháng 5

Cuối bài, chúng tôi mời 9 nhà đầu tư và chuyên gia tài chính, dự đoán và đánh giá thị trường trong tháng tới.

Báo cáo tăng trưởng tài sản hàng tháng từ tháng 3 đến nay đã ra đến số thứ 3, mỗi tháng đều kiểm tra sơ bộ dựa trên tình hình thị trường tháng trước, và mời chuyên gia dự đoán.

Các loại tài sản lớn tham gia bỏ phiếu tháng này, lần lượt là: Chỉ số CSI 300 (cổ phiếu lớn thị trường A), Chỉ số Hang Seng (đại diện Hồng Kông), Thị trường chứng khoán Mỹ (chỉ báo bong bóng AI), Chỉ số USD (kỳ vọng lạm phát), Giá vàng (trú ẩn rủi ro), Giá bất động sản thành phố hạng nhất (niềm tin), Giá dầu thô (chính trị địa duyên), Chỉ số tiêu dùng chính Trung Chứng (kỳ vọng nhu cầu nội địa).

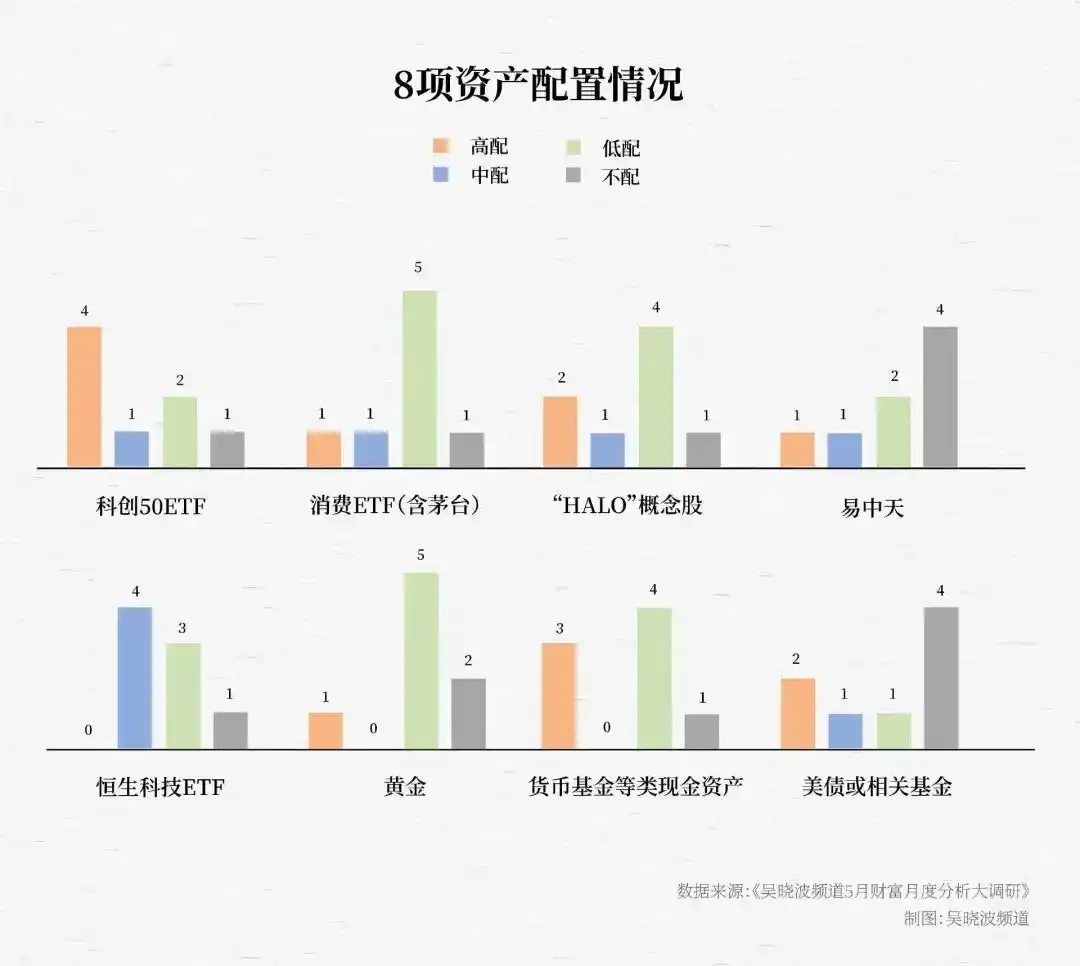

Kết quả khảo sát như hình:

Ngoài ra, khi các chuyên gia hoàn thành đánh giá tăng/giảm đối với tài sản, tiếp theo là phân bổ tài sản liên quan tiền thật tiền thật. Trên cơ sở 8 loại tài sản trên, chúng tôi tiếp tục chọn 8 công cụ đầu tư tương ứng, mời họ lựa chọn phân bổ.

Kết quả cho thấy, trong sắp xếp ưu tiên, tài sản được chọn nhiều nhất vẽ ra hai chủ tuyến rõ ràng:Công nghệ tăng trưởng và tài sản “HALO”.

Cụ thể, thể hiện năm đặc điểm rõ ràng sau:

▶▷ Thứ nhất, ETF Sáng tạo Khoa học 50 liên tục tháng thứ ba trở thành tài sản được ưa chuộng nhất.

Những chuyên gia rõ ràng lạc quan và chọn phân bổ cao, đưa ra ba lý do:

◎ Thứ nhất, ChiNext/Thị trường Sáng tạo Khoa học đã thể hiện hiệu ứng kiếm tiền tương đối mạnh.

◎ Thứ hai, Bản chất của thị trường tăng giá lần này là “tăng giá công nghệ”, Thị trường Sáng tạo Khoa học là chiến trường chính của lực lượng sản xuất mới chất, và được quy hoạch “Mười lăm năm” hỗ trợ trọng điểm.

◎ Thứ ba, Chỉ số Sáng tạo Khoa học 50 tính xác định cao, tốt hơn cổ phiếu hoặc phân khúc cụ thể.

▶▷ Thứ hai, sở thích phân bổ đối với tài sản “HALO” tăng trở lại.

Trong khảo sát 3 tháng gần đây, mức độ lạc quan của chuyên gia đối với cổ phiếu khái niệm “HALO” trải qua biến đổi rõ rệt:

Tháng 3, cổ phiếu khái niệm HALO được lạc quan 6 lần, đến tháng 4, số lần được lạc quan giảm xuống 3 lần, nguyên nhân chính là thị trường bắt đầu lo ngại tâm lý quá nóng. Tình hình tháng 5 đón chuyển cơ, nhu cầu năng lượng khổng lồ của cơ sở hạ tầng AI, khiến tài sản HALO đại diện bởi kim loại màu, điện lực, năng lượng trong thời đại AI có câu chuyện mới, số lần cổ phiếu khái niệm HALO được lạc quan tăng lên 5 lần, lại đứng thứ hai.

▶▷ Thứ ba, đa số chuyên gia chọn tránh né tài sản nóng “Dị Trung Thiên”.

Nguyên nhân cốt lõi là tỷ lệ thắng giảm. Một năm qua, “Dị Trung Thiên” mỗi con tăng từ 7—10 lần, phân khúc module quang mà nó đại diện, mức độ tắc nghẽn đã đạt cao nhất trong 10 năm gần đây.

▶▷ Thứ tư, dù chuyên gia giữ thận trọng với tình thế phục hồi tiêu dùng, nhưng phổ biến công nhận giá trị phân bổ ETF tiêu dùng.

Xét tỷ lệ phân bổ, số người phân bổ trung bình hoặc cao với ETF tiêu dùng ít, hơn một nửa chuyên gia chọn phân bổ thấp, nhưng chỉ 2 người chọn không phân bổ.

Các chuyên gia phổ biến cho rằng, phân khúc tiêu dùng hầu như không hưởng lợi từ đà tăng của thị trường tăng giá, vẫn có không gian tăng bù; trong tình hình phân khúc nóng đã xuất hiện tắc nghẽn, tính hiệu quả chi phí nổi bật.Vì vậy, phân bổ ở giai đoạn hiện tại, là một lựa chọn “thua thời gian không thua tiền”.

▶▷ Thứ năm, sở thích phân bổ đối với tài sản phòng thủ tiếp tục trượt.

Ba tháng qua, mức độ được lạc quan và tỷ lệ phân bổ tổng thể của vàng đều tiếp tục đi xuống, đa số chuyên gia trong ngắn hạn xem giảm diễn biến vàng, chỉ coi nó là tài sản phân bổ nắm giữ.

Việc được lạc quan và phân bổ đối với quỹ tiền tệ và trái phiếu Mỹ lại xuất hiện phân cực hai phe: một phe phổ biến phân bổ cao tài sản công nghệ tăng trưởng, phân bổ thấp hoặc không phân bổ sản phẩm loại tiền mặt, lý do là, tăng giá chậm dài vẫn vững chắc, thị trường sẽ tiếp tục xung kích lên cao, nên có xu hướng chuyển vốn sang công cụ có đàn hồi cao.

Phe khác lại phân bổ cao sản phẩm tiền mặt, phân bổ thấp hoặc không phân bổ sản phẩm công nghệ. Lý do là kiểm soát rủi ro,“Phân bổ ở vị trí tương đối cao của tài sản phồn thịnh, rất khó tìm hướng có tính hiệu quả chi phí, lúc này không thích hợp để gia tăng vị thế.”