Tác giả: Hiểu Tĩnh, Tencent Technology

Biên tập: Từ Thanh Dương

Năm 2025 vừa qua, thị trường vốn đã chứng kiến một màn "trình diễn băng hỏa công nghệ" chưa từng có.

Một bên là những tân quý công nghệ vừa lên sàn, giá cổ phiếu rơi như diều đứt dây. Những công ty sao từng được săn đón, vốn hóa bốc hơi hàng chục tỷ USD chỉ trong vài tháng, với không ít trường hợp thảm khốc giảm hơn 50%. Hơi lạnh thị trường nhanh chóng lan tỏa, khiến một loạt công ty sao dự định lên sàn e ngại, buộc phải trì hoãn kế hoạch IPO nhiều lần.

Nhưng ở phía bên kia, "khát vọng" của vốn lại đang cháy.

Một "câu lạc bộ nghìn tỷ USD" hoàn toàn mới đang tập hợp ngoài cửa thị trường vốn. Từ đế chế hàng không vũ trụ SpaceX do Elon Musk dẫn dắt, đến OpenAI dưới quyền Sam Altman, rồi những gã khổng lồ như Anthropic đang chờ thời cơ, họ đang chuẩn bị cho những đợt IPO siêu lớn chưa từng có trong lịch sử công nghệ với định giá hàng nghìn tỷ, thậm chí hàng chục nghìn tỷ.

Lạnh và nóng, tan vỡ và cuồng hoan, rút lui và tiến công.

Cuộc tôi luyện trong băng lửa này là khởi đầu của sự trở lại lý tính của thị trường, hay là khúc dạo đầu cho sự phân hóa cực đoan của vốn? Tiếng chuông năm 2026 đã điểm, liệu logic đằng sau cảnh "nửa nóng nửa lạnh" này có còn tiếp diễn, dòng chảy vốn trong tương lai đã thay đổi?

01. Nhìn lại IPO công nghệ 2025: Cái lạnh của phá giá và sụt giảm

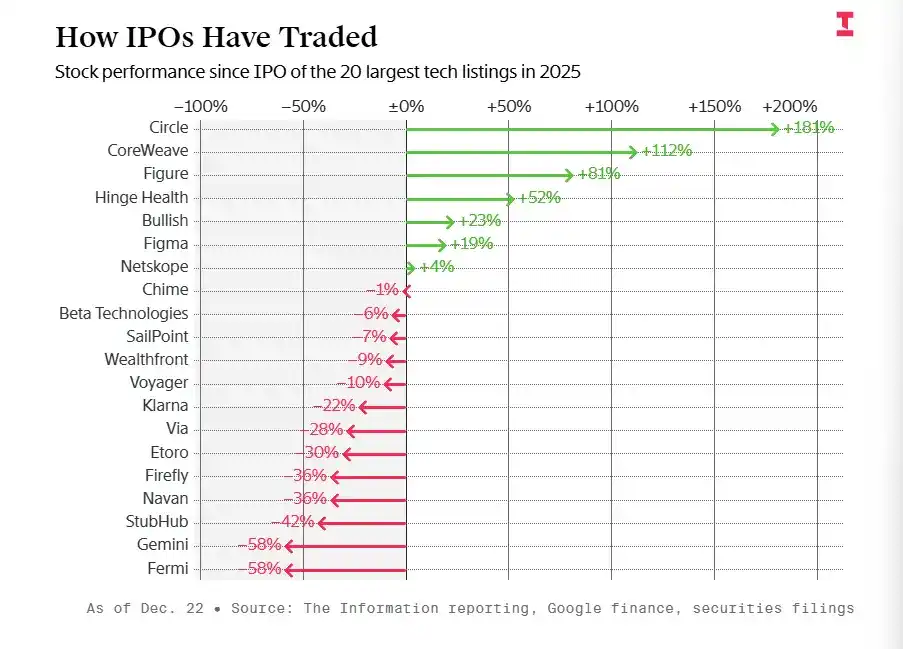

Năm 2025, dù số lượng công ty công nghệ lên sàn có dấu hiệu phục hồi (khoảng 23 vụ, tăng đáng kể so với 2024), nhưng biểu hiện chung rất ảm đạm: hơn hai phần ba công ty đã có giá cổ phiếu dưới mức phát hành, mức giảm trung bình đạt 9%, thua xa chỉ số S&P 500 tăng gần 18% trong cùng kỳ.

Nhưng sau cơn cuồng nhiệt ngắn ngủi, cổ phiếu công nghệ rơi trở lại thực tế lạnh lẽo.

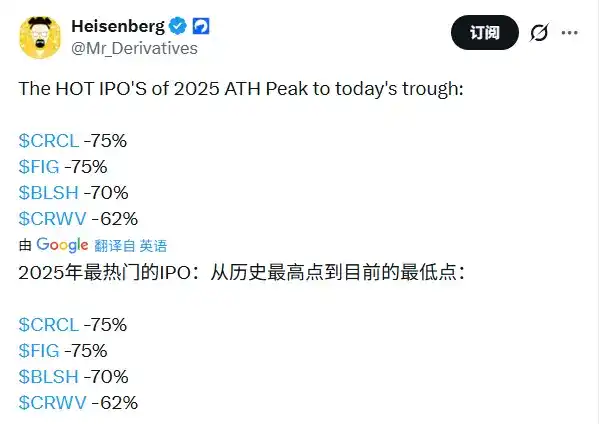

- Trong số các công ty khởi nghiệp sao, Circle (nhà phát hành stablecoin) trở thành số ít người sống sót: hưởng lợi từ chính sách, sau khi tăng vọt ngày đầu lên sàn dù có điều chỉnh nhưng hiện vẫn giữ vững mức tăng, là người chiến thắng duy nhất đứng vững.

- Ngược lại, biểu hiện của các kỳ lân khác không được như mong đợi. Figma từng gây bão khi mới lên sàn, nhưng do cạnh tranh AI gay gắt và tăng trưởng chậm lại, giá cổ phiếu đã rơi mạnh từ đỉnh. Còn những công ty đại diện như Klarna (thanh toán trả góp), StubHub (nền tảng vé) và Navan (phần mềm công tác), sau IPO đã chứng kiến vốn hóa bốc hơi hàng chục tỷ USD, lộ rõ sự bài xích của thị trường thứ cấp với mô hình "đổi lỗ lấy tăng trưởng".

- Tệ nhất là sàn giao dịch tiền mã hóa Gemini. Chịu đòn kép từ báo cáo lỗ và áp lực giám sát, giá cổ phiếu của họ so với giá phát hành đã bị "chém đôi", lao dốc 58%.

Hình: Biểu hiện giá cổ phiếu các công ty công nghệ IPO năm 2025

Mặt khác, vốn đang đánh cược vào "sự khan hiếm" với sự kiên nhẫn chưa từng có. Dù cổ phiếu công nghệ vốn hóa vừa và nhỏ gặp khó do thanh khoản thấp và chu kỳ xây dựng niềm tin kéo dài, nhưng sự tham gia của những gã khổng lồ siêu cấp như SpaceX, OpenAI và Anthropic, có khả năng tự mình thổi bùng lại nhiệt huyết thị trường.

Sự phân cực cực đoan này cho thấy, thẩm mỹ của thị trường thứ cấp đã xoay chuyển: nhà đầu tư không còn mua các "câu chuyện tăng trưởng", mà bất chấp giá cả để chui vào một số ít phân khúc đỉnh "phải có (Must-have)".

So sánh, các công ty công nghệ niêm yết vốn hóa trung bình khoảng 83 tỷ USD đối mặt với ngưỡng định giá cao hơn, thanh khoản thấp và chu kỳ xây dựng niềm tin kéo dài, khó thu hút sự quan tâm liên tục của các quỹ chỉ số và nhà đầu tư bán lẻ.

Đằng sau tình huống này phản ánh một "đứt gãy niềm tin" nghiêm trọng. Một mặt, người sáng lập công ty và các tổ chức đầu tư mạo hiểm không cam tâm điều chỉnh định giá thấp để lên sàn; mặt khác, nhà đầu tư công chúng, trong bóng ma bong bóng AI, trở nên cực kỳ nhạy cảm với triển vọng lợi nhuận và thoái vốn nội bộ của doanh nghiệp. Cộng thêm việc các ngân hàng đổ lỗi cho khó khăn định giá do môi trường bất ổn, cuộc chơi đa phương rơi vào bế tắc, cuối cùng dẫn đến tình trạng khó xử mà không ai thu được lợi.

Hơi lạnh này đang nhanh chóng truyền đến các công ty dự định lên sàn năm 2026. Như công ty phần mềm công tác Perk (nguyên là TravelPerk) đã hoãn kế hoạch IPO đến 2027, nếu tâm lý thị trường 2026 không cải thiện rõ rệt, có lẽ sẽ xuất hiện hàng loạt doanh nghiệp tiềm năng "xếp hàng chờ nhưng không dám gióng chuông".

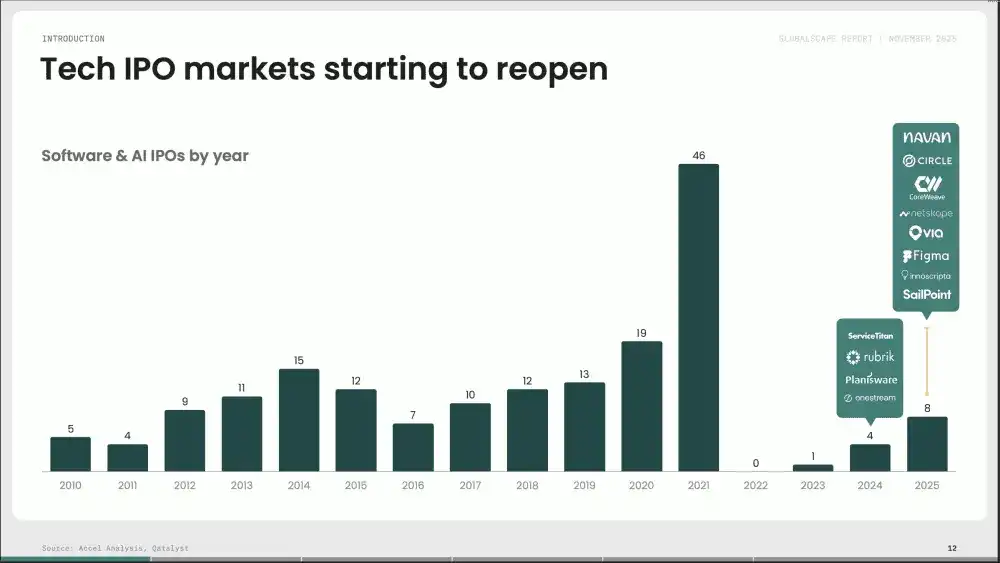

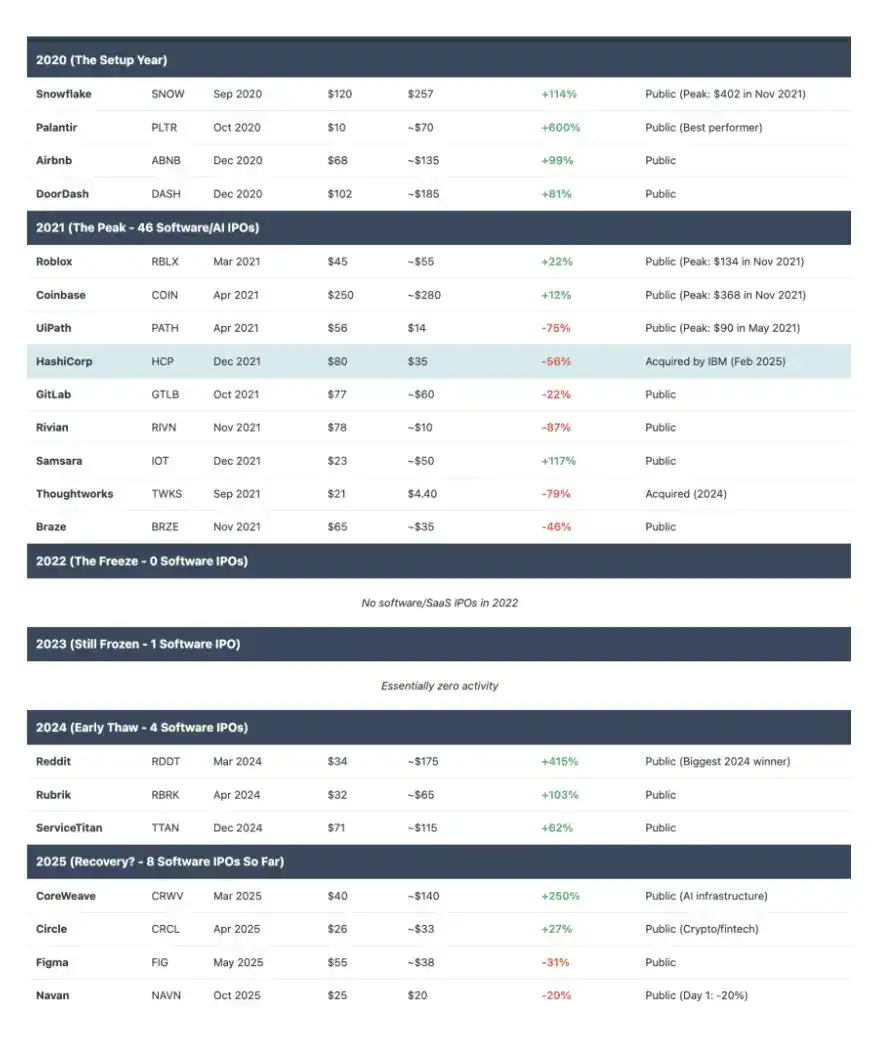

Từ góc nhìn lịch sử, sự phục hồi năm 2025 vẫn chưa đạt đến mức thịnh vượng. Dữ liệu từ Accel Analysis và Qatalyst cho thấy, số lượng IPO trong lĩnh vực phần mềm và AI đạt đỉnh vào giai đoạn 2019-2021, lần lượt là 13, 19 và 46 vụ. Sau đó trải qua thời kỳ sụp đổ 2022-2023, lần lượt là 0 và 1 vụ, đến 2024-2025 bước vào giai đoạn phục hồi (4 và 8 vụ).

Hình: Số lượng IPO lĩnh vực phần mềm và AI hàng năm từ 2010 đến 2025

Tuy nhiên, số lượng IPO lĩnh vực phần mềm và AI năm 2025 chỉ bằng khoảng một nửa đỉnh năm 2021, thấp hơn mức "bình thường" hàng năm 9-10 vụ của giai đoạn 2010-2018. Điều này cho thấy, thị trường IPO công nghệ vẫn còn một chặng đường dài để thực sự trở lại bình thường.

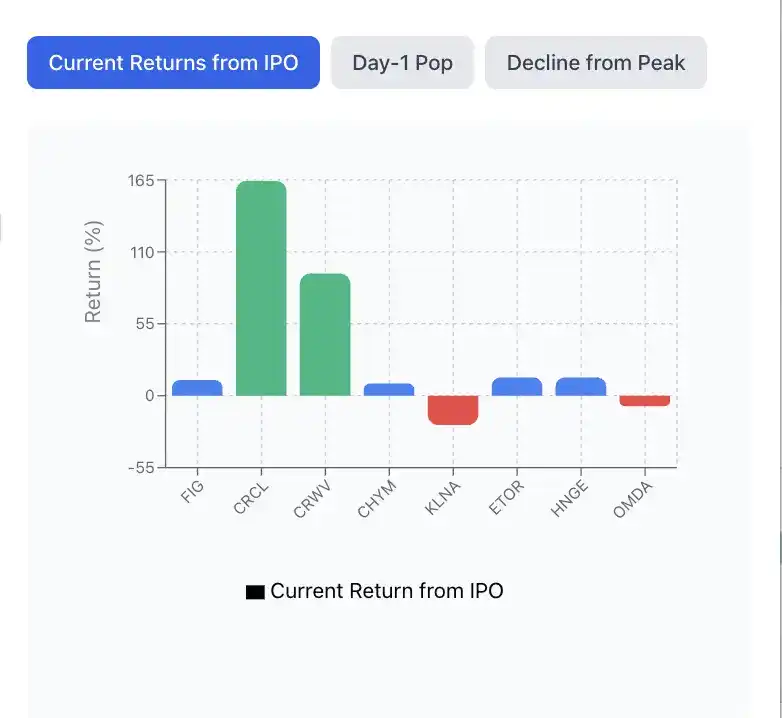

Hình: Tình hình lợi nhuận 8 vụ IPO lĩnh vực phần mềm và AI năm 2025

Phân tích ca thất bại: Va chạm giữa định giá cao và thực tế thị trường

Trải nghiệm của Navan rất điển hình.

Nền tảng quản lý công tác doanh nghiệp này lên sàn vào tháng 10/2025, quỹ đạo định giá như một parabol: từ đỉnh 9,2 tỷ USD ở vòng gọi vốn G năm 2022, giảm xuống còn 6,2 tỷ USD (25 USD/cổ phiếu) khi định giá IPO; ngày đầu niêm yết lại phá giá, giá cổ phiếu giảm xuống 20 USD, vốn hóa chỉ còn 4,7 tỷ USD.

Mỉa mai thay, Navan không phải là công ty rỗng. Họ có doanh thu luân chuyển hàng năm 613 triệu USD (tăng 32%) và hơn 10 nghìn khách hàng doanh nghiệp, quy mô kinh doanh vững chắc và có khả năng tạo ra tiền thật. Tuy nhiên, logic định giá thị trường đã thay đổi lớn: cùng một doanh nghiệp năm 2021 có thể dễ dàng đạt tỷ lệ P/S (Giá/Doanh thu) 15-25 lần, nhưng trong môi trường 2025, dù chỉ định giá 10 lần, thị trường vẫn thấy "quá đắt".

Vấn đề cốt lõi đằng sau sự hờ hững này là sự mất tác dụng của "Quy tắc 40". Navan dù tăng trưởng doanh thu 30%, nhưng cộng với tỷ suất lợi nhuận ròng khoảng -30%, điểm số cơ bản là 0. Theo quy tắc vàng đo lường sức khỏe công ty phần mềm này, chỉ khi tổng tốc độ tăng trưởng và tỷ suất lợi nhuận ≥ 40%, mới được coi là cân bằng giữa "mở rộng" và "hiệu quả".

Hình: Biểu hiện giá cổ phiếu Figma và Navan sau IPO

Trải nghiệm của Figma là hình ảnh thu nhỏ của biến động mạnh cổ phiếu công nghệ. Dù tăng 2,5 lần sau IPO vào tháng 7, nhưng sau khi công bố báo cáo tài chính hướng dẫn chậm lại, giá cổ phiếu đã giảm 60% từ đỉnh. Biến động chủ yếu do hai điểm: một là mất cân bằng cấu trúc, lượng lưu thông ban đầu chỉ 8% tạo ra sự khan hiếm nhân tạo, trong khi việc giải phóng cổ phiếu lớn vào tháng 9 gây ra hiệu ứng dẫm đạp; hai là định giá quá tải, tỷ lệ P/S 31 lần của họ cao gấp bốn lần Adobe, khoảng chênh lệch trở nên mong manh trước tăng trưởng chậm lại.

Hơi lạnh thị trường đang lan tỏa toàn diện. Từ nền tảng vé StubHub (giảm 42%) đến hàng không vũ trụ thương mại Firefly (giảm 36%), từ phần mềm giao thông Via (giảm 28%) đến công nghệ tài chính Klarna (giảm 22%), những công ty "định giá cao, lợi nhuận thấp" đang tập thể hứng chịu sự điều chỉnh tàn khốc của thị trường.

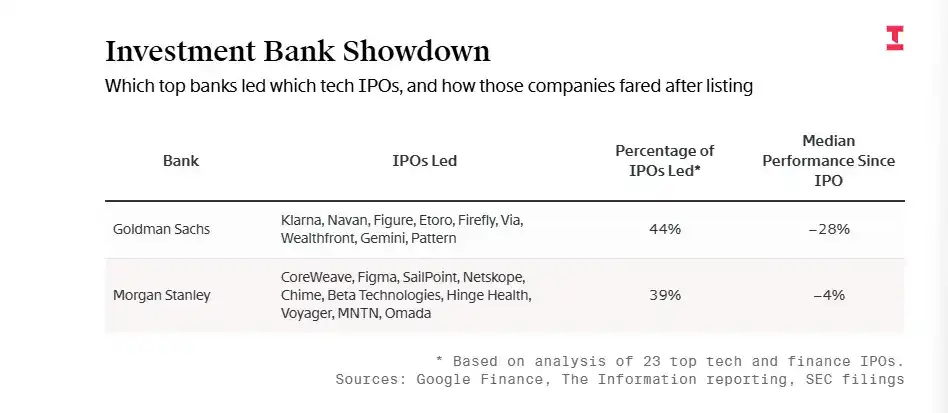

Khốn khó của ngân hàng đầu tư: Hào quang Goldman Sachs, Morgan Stanley phai nhạt, ai mua đơn bong bóng định giá cao?

Biểu hiện IPO năm 2025 không tốt, cũng khiến các ngân hàng đầu tư chủ đạo phần lớn vụ lên sàn cổ phiếu công nghệ là Goldman Sachs và Morgan Stanley lâm vào tình thế khó xử.

Trong các dự án IPO do Goldman Sachs chủ trì (như Via, Firefly), mức giảm trung bình khoảng 28%, biểu hiện kém hơn toàn thị trường. Morgan Stanley phụ trách các giao dịch như Figma và CoreWeave, mức giảm trung bình giá cổ phiếu IPO khoảng 4%, tốt hơn mức trung bình chung, nhưng mỗi công ty đều đã giảm mạnh so với đỉnh.

Hình: Biểu hiện các dự án IPO do Goldman Sachs và Morgan Stanley chủ trì

Nhà phân tích chỉ ra, một phần nguyên nhân biểu hiện kém nằm ở các yếu tố ngân hàng không thể kiểm soát. Nhà đầu tư công chúng cho rằng nhiều công ty hiện cố gắng lên sàn không nổi bật, trong khi một số công ty mạnh nhất vẫn giữ kín.

Giám đốc đầu tư chính về cổ phiếu tăng trưởng vốn hóa nhỏ và vừa tại AllianceBernstein, Samantha Liu, chỉ ra, cô từng cố gắng nói với các nhà ngân hàng vận hành IPO cho các công ty như Navan, phải giữ mức giá hợp lý, đặc biệt nếu họ không kỳ vọng có nhiều sự quan tâm của nhà đầu tư bán lẻ. "Kỳ vọng của mọi người hoàn toàn mất kiểm soát," cô nói.

02 Sự trỗi dậy của gã khổng lồ: Sự nóng bỏng của việc chuẩn bị IPO kỷ lục như SpaceX và OpenAI

Trong khi nhiều tân quý công nghệ trải qua "mùa đông" trên thị trường công khai, một làn sóng nhiệt hoàn toàn khác đang dâng lên từ cực kia của thị trường. Tương phản rõ rệt với những công ty lên sàn là phá giá, là một số ít gã khổng lồ công nghệ siêu cấp đã thiết lập lợi thế tuyệt đối, được coi là "phải có".

SpaceX: Nhắm mục tiêu IPO quy mô lớn nhất lịch sử

Theo nguồn tin thân cận, SpaceX đang tích cực thúc đẩy kế hoạch IPO, mục tiêu huy động hơn 300 tỷ USD, nhắm tới định giá 1.500 tỷ USD. Quy mô này sánh ngang kỷ lục niêm yết của Saudi Aramco năm 2019.

Về quy mô, nếu SpaceX bán 5% cổ phần với định giá 1.500 tỷ USD, quy mô phát hành 400 tỷ USD sẽ phá vỡ kỷ lục 290 tỷ USD do Saudi Aramco nắm giữ, trở thành IPO lớn nhất toàn cầu trong lịch sử.

Khác với tỷ lệ lưu thông cực thấp của Saudi Aramco, nếu SpaceX thành công phát hành với quy mô này, sẽ hoàn toàn định hình lại bản đồ đầu tư công nghệ cứng toàn cầu. Ban lãnh đạo hiện nghiêng về niêm yết vào cuối giữa năm 2026, nhưng cũng có thể hoãn đến 2027 tùy biến động thị trường.

Động lực đẩy nhanh IPO của SpaceX bắt nguồn từ sự bùng nổ kinh doanh: Starlink đã trở thành trụ cột doanh thu chính, dịch vụ "kết nối trực tiếp điện thoại" mở rộng đáng kể biên giới thị trường; đồng thời, tiến bộ của Starship trong khám phá Mặt trăng và Sao Hỏa cũng cung cấp không gian tưởng tượng lớn.

Dữ liệu tài chính cho thấy, doanh thu công ty năm 2025 dự kiến đạt 15 tỷ USD, năm 2026 dự kiến nhảy vọt lên 22 đến 24 tỷ USD. Ngoài kinh doanh hàng không vũ trụ cốt lõi, số vốn huy động từ IPO sẽ được đầu tư vào lĩnh vực mới do Musk dẫn dắt, phát triển trung tâm dữ liệu dựa trên không gian và chip liên quan.

Musk gần đây thông qua nền tảng X xác nhận, SpaceX đã đạt dòng tiền dương nhiều năm, và cung cấp thanh khoản cho nhân viên và nhà đầu tư thông qua mua lại định kỳ. Ông nhấn mạnh, sự nhảy vọt định giá là kết quả tất yếu của đột phá công nghệ từ dự án Starship và Starlink. Hiện tại, đội ngũ cổ đông của SpaceX cực kỳ hào nhoáng, bao gồm Founders Fund, Fidelity và Google cùng các tổ chức đỉnh cao khác.

OpenAI: IPO nghìn tỷ USD định hình lại cục diện vốn AI

Được biết, OpenAI cũng đang chuẩn bị một vụ IPO trọng điểm, huy động ít nhất 600 tỷ USD, định giá đạt 1.000 tỷ USD. Nguồn tin thân cận cho biết, OpenAI đang xem xét nộp đơn đăng ký IPO cho cơ quan quản lý chứng khoán sớm nhất vào nửa cuối năm 2026.

Đồng thời, OpenAI cũng đang tiến hành đàm phán vòng gọi vốn lên tới 1.000 tỷ USD, điều này có thể khiến định giá của họ đạt 830 tỷ USD.

Công ty mục tiêu hoàn thành vòng gọi vốn này trước cuối quý I năm sau, và có thể mời các quỹ đầu tư quốc gia tham gia.

Bối cảnh của đợt gọi vốn này là, để duy trì vị thế dẫn đầu trong cuộc đua công nghệ AI, OpenAI đã cam kết đầu tư hàng nghìn tỷ USD và đạt được nhiều thỏa thuận hợp tác toàn cầu.

Logic cốt lõi của gọi vốn nhắm thẳng vào quyền bá chủ tính toán, OpenAI cần đầu tư hơn 380 tỷ USD trong vài năm tới để xây dựng cụm trung tâm dữ liệu và máy chủ. Các nhà đầu tư tiềm năng hình thành bốn phe: gã khổng lồ công nghệ (Amazon, NVIDIA, Microsoft và Apple tìm kiếm ràng buộc kinh doanh), quỹ đầu tư quốc gia (quỹ Trung Đông và Singapore yêu cầu chuyển giao công nghệ và hồi hương công nghiệp), tổ chức đầu tư Phố Wall (JPMorgan tranh giành vị trí trước IPO), và mô hình gọi vốn sáng tạo (hợp tác năng lượng chính phủ, công cụ nợ chuyên dụng,...).

Đặc biệt đáng chú ý là yếu tố địa chính trị đã ăn sâu vào đàm phán gọi vốn: nhiều vòng góp vốn của quỹ MGX UAE, điều kiện tiềm năng của Ả Rập Xê Út yêu cầu bản địa hóa trung tâm dữ liệu, sự tham gia gián tiếp của chính phủ Mỹ thông qua hợp tác cơ sở hạ tầng, khiến cuộc gọi vốn này vượt ra ngoài phạm vi thương mại, trở thành hình ảnh thu nhỏ của cuộc chơi công nghệ giữa các cường quốc.

Nếu gọi vốn thành công, OpenAI sẽ tạo ra kỷ lục lịch sử về quy mô gọi vốn của một công ty vượt qua ngân sách công nghệ hàng năm của hầu hết quốc gia.

Ngoài SpaceX và OpenAI, các công ty khởi nghiệp AI như Anthropic cũng với định giá hơn 300 tỷ USD gia nhập hàng ngũ "nóng bỏng". Sự trỗi dậy của những gã khổng lồ siêu cấp này tương phản rõ rệt với cái lạnh của phần lớn IPO công nghệ năm 2025.

Nhìn chung, năm 2026 có thể đón làn sóống lên sàn của một loạt kỳ lân định giá cao, các công ty ứng viên tiềm năng bao gồm:

- Gã khổng lồ siêu cấp: SpaceX, OpenAI, Anthropic. Việc lên sàn của các công ty này sẽ định nghĩa lại quy mô thị trường IPO.

- AI và Cơ sở hạ tầng: Các công ty lĩnh vực AI tìm kiếm vốn mở rộng, như nhà sản xuất chip Cerebras, và nhà cung cấp trung tâm dữ liệu Lambda, Crusoe và Nscale.

- Công nghệ tài chính và Phần mềm: Motive, được Index Ventures hỗ trợ, bán công nghệ an toàn cho tài xế xe tải; công ty công nghệ tài chính Nhật Bản PayPay được SoftBank hỗ trợ; các công ty công nghệ trung bình khác.

- Công ty đã hoãn hoặc quan sát: Như Perk đã hoãn kế hoạch IPO đến 2027, và một loạt công ty ứng viên "xếp hàng chờ nhưng không dám gõ cửa".

Đối tác quản lý cấp cao tại Norwest Venture Partners, Jeff Crowe nói: "Có một nhóm IPO tiềm năng đang chờ lên sàn, nhưng nếu sự chấp nhận thị trường với IPO năm 2026 không cải thiện, không ai vội hành động."

Đáng chú ý, những người dẫn đầu ngành B2B với doanh thu thường niên hơn 1 tỷ USD như Stripe, Ramp, hiện đang chọn gọi vốn tư nhân quy mô lớn hoặc chào mua cổ phần, thay vì lên sàn.

Gã khổng lồ thanh toán Stripe gần đây hoàn thành chào mua cổ phần, định giá công ty đạt 915 tỷ USD. Chỉ số vốn cổ phần tư nhân State Street hiện đại diện cho định giá hơn 5.700 tỷ USD, gấp hơn năm lần vốn cam kết 110 tỷ USD khi ra mắt năm 2007. Nguồn vốn tư nhân dồi dào giảm bớt áp lực cho công ty chịu sự giám sát của các cuộc gọi báo cáo tài chính hàng quý và quy định gia tăng từ việc lên sàn.

CEO của quỹ công nghệ tài chính lớn nhất châu Âu Augmentum Fintech, Tim Levene cho rằng: "Cách thoái vốn khả thi cho nhiều công ty trong danh mục đầu tư của chúng tôi sẽ là M&A, thay vì chọn IPO."

Đối tác quản lý cấp cao tại Norwest Venture Partners, Jeff Crowe cũng cho biết, công ty đầu tư mạo hiểm của ông nhìn thấy "bầu không khí M&A tốt hơn", ba công ty trong danh mục đầu tư của họ đã được các công ty công nghệ lớn mua lại trong vài tuần gần đây.

03 IPO cổ phiếu công nghệ, luật chơi đã thay đổi

Nhìn về năm 2026, thị trường IPO toàn cầu đang ở thời kỳ chuyển tiếp then chốt từ "mùa đông định giá" sang "thận trọng lạc quan". Sự cải thiện của các chỉ số kinh tế vĩ mô, chính sách tiền tệ dễ dự đoán hơn và lợi nhuận thương mại hóa công nghệ AI, đang cùng xúc tác sửa chữa tâm lý thị trường.

Một kho dự trữ niêm yết toàn cầu đa dạng đang hình thành, nếu biến động thị trường được kiểm soát hiệu quả, động lực tích lũy niêm yết năm 2025 có thể bùng nổ tập trung vào năm 2026.

Tuy nhiên, con đường ấm lên không bằng phẳng, thị trường đang đối mặt thách thức gia nhập nghiêm trọng:

● Tích tụ IPO nghiêm trọng: Hàng trăm "kỳ lân" kỳ cựu dự định lên sàn 2022-2023 vẫn xếp hàng, họ quy mô trưởng thành hơn, nhu cầu vốn cũng cấp bách hơn.

● Ngưỡng gia nhập nâng cao đáng kể: Biểu hiện thị trường 2024-2025 chứng minh, bên mua hiện không chấp nhận "trường hợp rìa". Ứng viên doanh nghiệp điển hình cần có doanh thu thường niên (ARR) khoảng 500 triệu USD, tốc độ tăng trưởng 50%, và kinh tế đơn vị mạnh mẽ.

● Cuộc chơi vĩ mô phức tạp: Nhịp độ niêm yết năm 2026 sẽ phụ thuộc sâu vào sự ổn định chính sách tiền tệ, tình hình địa chính trị hòa dịu và sự vững chắc của thị trường lao động.

Hình: Các yếu tố có thể ảnh hưởng đến IPO công ty công nghệ năm 2026

Biến động mạnh từ năm 2025, về bản chất là sự sửa chữa đau đớn của thị trường từ thịnh vượng phi lý trí về giá trị, ngoại trừ một số ít gã khổng lồ đỉnh cao, thị trường công khai gần như đóng cửa với các công ty tầm thường. Nhà đầu tư không còn mua "tăng trưởng kỳ vọng", chuyển sang thái độ khắt khe chưa từng có xem xét khả năng sinh lời và tính bền vững.

Đối với các nhà khởi nghiệp, luật chơi có thể đã thay đổi vĩnh viễn, con đường lợi nhuận, độ rõ ràng chiến lược và kinh tế đơn vị đã trở thành thông hành tồn tại.

Biên dịch viên Kim Lộc cũng có đóng góp cho bài viết này.