Tác giả: Zu Ye

Sự phản bội cuối cùng của Coinbase đã khiến Đạo luật Clarity tiếp nối sau Đạo luật Genius rơi vào tình trạng đình trệ tại Quốc hội, cơ chế "sinh lời thụ động" của stablecoin trở thành tâm điểm.

Ngành ngân hàng cho rằng sẽ có tới 6 nghìn tỷ USD tiền gửi chảy vào stablecoin, đặc biệt là USDC của Coinbase chia sẻ 50% lợi nhuận sẽ cướp đi tiền gửi của các ngân hàng địa phương nhỏ, ngân hàng cộng đồng, khiến việc tài trợ cho doanh nghiệp nhỏ và người bình thường càng khó khăn hơn.

Coinbase phản bác, việc sinh lời chỉ là biện pháp vận hành và khuyến khích, trong điều kiện stablecoin có dự trữ tài sản đầy đủ, sẽ không gây ra khủng hoảng hệ thống, ngược lại sẽ giúp nhiều người thoát khỏi "sự bóc lột" lãi suất tiền gửi không kỳ hạn 0.01% của ngành ngân hàng.

Cơ chế sinh lời, sau ba vòng chạy của stablecoin sinh lời trên chain, vẫn là điểm nóng mà tài chính truyền thống (TradFi) cần phải đuổi kịp, chúng ta đang sống trong một khoảng cách lớn, tiền số (coin) chạy nhanh, TradFi quy mô lớn.

Chủ nghĩa tư bản sinh lời

Việc giảm mua trái phiếu chính phủ Mỹ và mua vàng xảy ra đồng thời, trái phiếu Mỹ cần người mua mới, Tether và Circle dũng cảm nhận trách nhiệm.

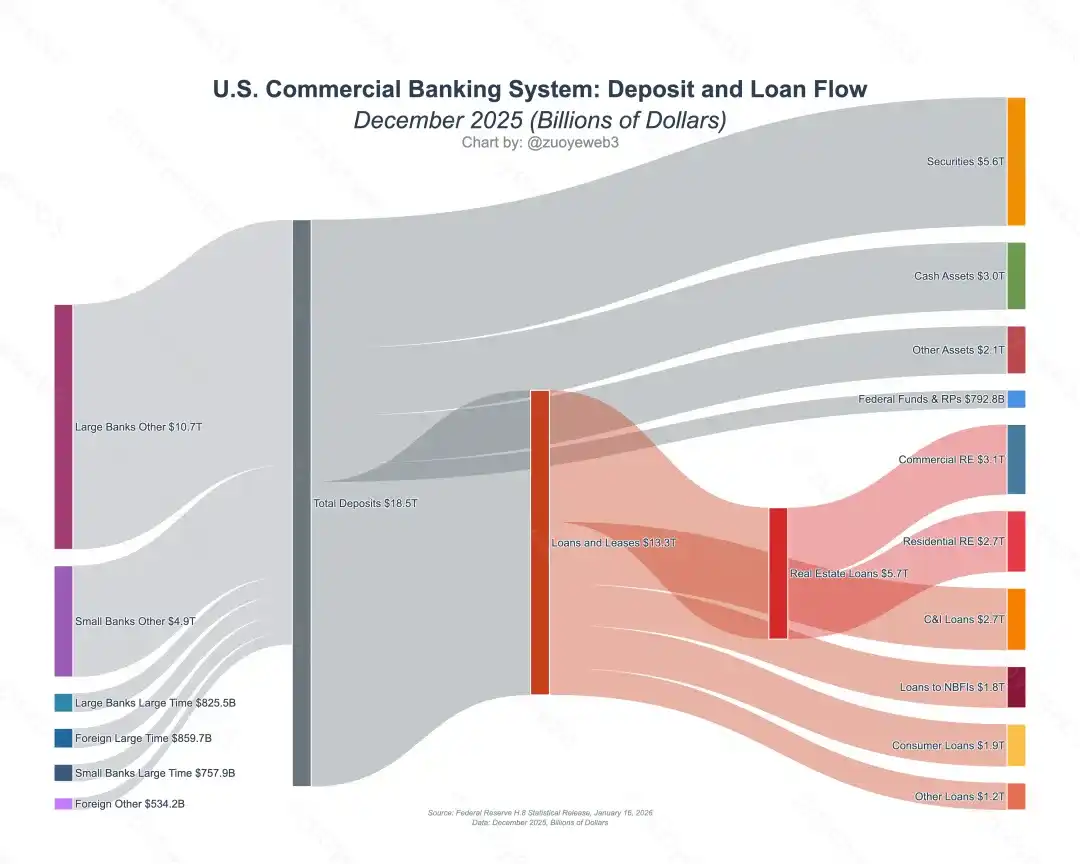

Đối mặt với lợi suất hàng năm lên đến 3.35% của Coinbase USDC, ngành ngân hàng biện hộ bằng hai lý do, thứ nhất là quy mô tiền gửi của ngành ngân hàng Mỹ lên tới 18 nghìn tỷ USD, nếu lãi suất tiền gửi không kỳ hạn quá cao, ngành ngân hàng sẽ càng nâng cao lãi suất cho vay, cuối cùng làm tăng chi phí tài trợ doanh nghiệp và tín dụng cá nhân.

Chú thích ảnh: Dòng chảy tiền gửi và cho vay của ngân hàng thương mại Mỹ, Nguồn ảnh: @NewYorkFed

Thứ hai, các bên phát hành stablecoin sinh lời ngày càng thích mua trái phiếu chính phủ Mỹ, điều này cản trở vị thế lưu thông của ngành ngân hàng trong đồng USD, và việc stablecoin trên chain tham gia DeFi cũng có thể gây ra khủng hoảng tài chính hệ thống.

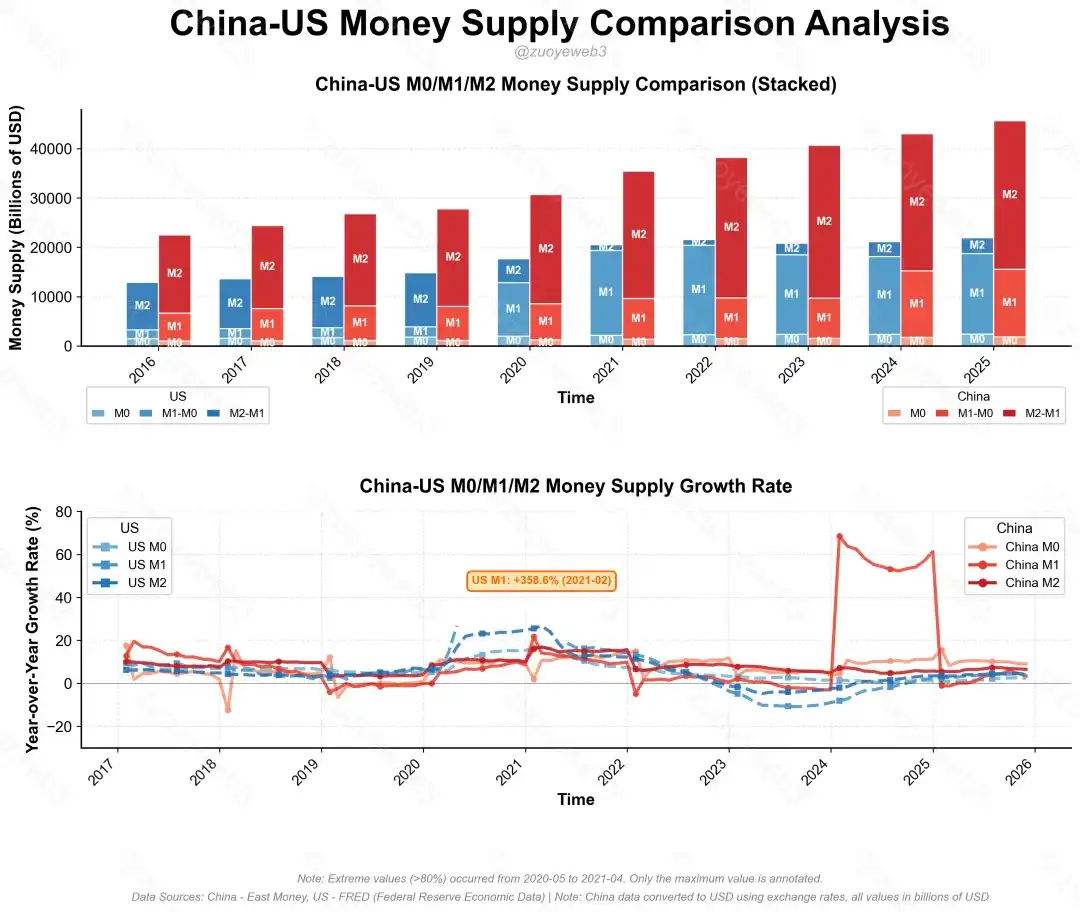

Chú thích ảnh: So sánh M0/M1/M2 của Trung-Mỹ, Nguồn ảnh: @zuoyeweb3

Trả lời nhắm vào hai vấn đề này, hiện tại lượng phát hành USDC là 750 tỷ USD, mua 400 tỷ USD trái phiếu, Tether phát hành 1800 tỷ USD, mua 1300 tỷ USD trái phiếu, chỉ tính stablecoin phát hành dựa trên trái phiếu Mỹ đạt 1700 tỷ USD, chiếm 3%/0.8%/0.7% M0/M1/M2 của Mỹ.

Tuy nhiên, theo thống kê của Ark Invest, thị phần của ba bên mua nước ngoài lớn nhất của trái phiếu Mỹ đã giảm từ 23% năm 2011 xuống 6% năm 2024, trong bối cảnh chiến tranh thuế quan đã lan rộng đến châu Âu, trái phiếu Mỹ cần nhiều người mua bên ngoài hơn để duy trì vị thế toàn cầu, về động lực cơ bản, Mỹ không có lý do để từ chối stablecoin.

Giống như Đạo luật Genius cấm phát lãi để thu hút khách hàng, nhưng GUSD do Paxos phát hành cùng Kraken, PYUSD phát hành cùng Paypal vẫn có thể vượt qua kênh này, hoặc do bên thứ ba như Paxos đóng vai trò chủ thể vận hành, hoặc do cơ quan lưu ký như Anchorage phát lãi cho khách hàng tổ chức.

Trên thực tế, bao gồm cả các đồng nghiệp crypto như Ripple và a16z, đều hy vọng thông qua dự luật này càng sớm càng tốt, từ chối lợi tức thụ động, cũng có thể làm lợi tức chủ động, chỉ có Coinbase là kháng cự kịch liệt.

Cốt lõi nằm ở mở rộng quy mô, hiện tổng lượng phát hành các loại stablecoin là 3000 tỷ USD, stablecoin sinh lời trên chain theo nghĩa nghiêm ngặt là 300 tỷ USD, so với hai trở ngại thực tế lớn, tác động thực tế mà ngành ngân hàng lo ngại vẫn còn ở rất xa trong tương lai.

Trong nội bộ giới crypto, sau khi UST sụp đổ năm 2022, điểm sáng duy nhất là USDe và sUSDe do Ethena phát hành, cấu thành mô hình chính của stablecoin sinh lời trên chain hiện nay, nhưng sau khi gây sốt vào năm 2025, đã nhanh chóng trải qua ba giai đoạn:

- 29.7.2025, bắt đầu từ việc USDe cùng Aave khởi xướng arbitrage vay vòng, đến sau đại thanh lý 11/10, quy mô nhanh chóng giảm từ 100 tỷ USD xuống 65 tỷ USD, và từ bỏ xây dựng blockchain riêng, trên thực tế chuyển đổi thành nền tảng white-label;

- Sự cố mất neo xUSD ngày 03/11, kéo theo nhiều quản lý kho bạc Morpho/Euler gặp khủng hoảng FUD, stablecoin trên chain từ đó lượng phát hành và quy mô đều đi ngang, không còn duy trì xu hướng tăng từ tháng 7;

- Và hoạt động gửi tiền Plasma mãi đến tháng 12 mới được nhớ đến, bao gồm Tempo được Paradigm và Stripe hỗ trợ, Stable và Plasma do Tether hỗ trợ và các blockchain stablecoin khác đều không đủ sức sau, không thể đột phá trong thanh toán P2P và ứng dụng doanh nghiệp off-chain.

Bên ngoài giới crypto, ngành ngân hàng đề cập ở trên phòng ngừa và ngăn chặn kịch liệt việc stablecoin sinh lời, sự ổn định hóa của ngành thanh toán đã không thể ngăn cản, nhưng về cơ bản là trạng thái kỳ lạ mất kết nối với DeFi, đầu tiên là ba cuộc khủng hoảng không ảnh hưởng đến nhiệt tình của ngành thanh toán với stablecoin, thứ hai là cơ chế sinh lời thực sự có thể nâng cao hiệu quả kinh tế tổng thể.

Thanh toán lên xe, kho bạc trên chain

Không phải tư bản tạo ra lợi tức, mà lợi tức tạo ra tư bản.

Ethena dần khép lại, nhưng ít nhất để lại cơ hội tái sinh cho stablecoin, xứng đáng là một cá voi chết vạn vật sinh:

- Cơ chế Yield được mở rộng, đã lan từ stablecoin sang tất cả tài sản, như sản phẩm Perp DEX và RWUSD của Binance;

- Kho bạc (Vault) về cơ bản đã trưởng thành, như nền tảng white-label stablecoin lợi nhuận Generic dựa trên lợi nhuận Stakehouse của quản lý Morpho.

Nếu chúng ta quan sát quy trình vận hành stablecoin hiện tại, đã có sự khác biệt lớn so với USDT truyền thống, đặc biệt là sự tồn tại nhúng của sản phẩm sinh lời.

Chú thích ảnh: Mô hình phát hành stablecoin, Nguồn ảnh: @zuoyeweb3

USDC/USDT dựa trên trái phiếu Mỹ không chỉ là nền tảng phát hành cho các stablecoin như Ethena, pool cho vay của USDC cũng có thể tiếp tục phái sinh thành nguồn gốc cơ bản của cơ chế sinh lời, đây mới là hiện trạng thực tế về việc áp dụng stablecoin trên chain hiện nay.

Ngoại trừ USDT TRC-20 trên Tron, điểm đến cuối cùng của hầu hết stablecoin là DeFi, điều này không chỉ bác bỏ lo ngại của ngành ngân hàng rằng stablecoin sinh lời sẽ làm tổn hại hệ thống tài chính, mà đồng thời cũng bác bỏ sự thiêng liêng "sinh lời thụ động" mà Coinbase kiên trì, kho bạc sinh lời Morpho mà Coinbase kết nối, đằng sau cũng là sản phẩm vận hành của Stakehouse.

Coinbase đóng vai trò hút nước kép trong đó: vừa hút lợi nhuận phát hành USDC, vừa hút lợi nhuận vận hành Morpho, còn hơn cả Meituan, còn hơn cả Didi.

Ngoài Coinbase, stablecoin trên chain đã có thể thoát khỏi việc bị hút quá mức từ bên phát hành và kênh phân phối, nhưng vết nứt giữa sinh lời, stablecoin và thanh toán, vẫn cần cơ chế đổi mới để xóa bỏ.

Nói cách khác, nếu stablecoin sinh lời chỉ có thể hút nước từ ngành ngân hàng đến Kho bạc DeFi, trở thành bong bóng đầu cơ không sản xuất, cuối cùng trở thành lời tiên tri tự ứng nghiệm, 6 nghìn tỷ stablecoin đủ để gây ra khủng hoảng hệ thống.

Vừa thúc đẩy tăng trưởng quy mô stablecoin, vừa tăng công dụng thực tế của stablecoin, và vẫn giữ lại cơ chế sinh lời, cách duy nhất là biến sinh lời thành tiêu chuẩn chung của ngành thanh toán.

Lấy sản phẩm Yield của Airwallex làm ví dụ, nó không chỉ cung cấp lợi suất hàng năm cao hơn tiền gửi USDC của Coinbase, mà còn hỗ trợ nhiều loại sản phẩm lợi nhuận đa tiền tệ cho thương nhân, được hỗ trợ bởi quỹ thị trường tiền tệ.

Chú thích ảnh: Sản phẩm lợi nhuận Airwallex, Nguồn ảnh: @airwallex

So sánh với kho bạc trên chain của Stakehouse, điểm khác biệt duy nhất là kịch bản thương mại thực mà Airwallex sở hữu, và có thể sử dụng hiệu quả vốn nhàn rỗi của doanh nghiệp, nhưng nếu được kết hợp bởi kho bạc trên chain, không chỉ lợi nhuận cao hơn, mà stablecoin sinh lời còn có thể sử dụng bình thường.

Khác với việc giữ coin sinh lời của USDC, cũng khác với việc sinh lời từ tiền nhàn rỗi của Airwallex, stablecoin sinh lời "sinh lời khi có thể sử dụng", nhúng cơ chế sinh lời vào toàn bộ quy trình trước, trong và sau khi sử dụng, ngay cả sau khi tiêu dùng cũng có thể thêm cơ chế Points.

So với kênh C-end của U Card khó khăn trong việc thu hút khách hàng, kênh thanh toán cần đổi mới tài chính stablecoin hơn, phiên bản nước ngoài của Ctrip hỗ trợ nạp tiền bằng U, đằng sau được hỗ trợ bởi cổng kết nối có giấy phép Singapore Triple-A, đối với Ctrip, chỉ đơn giản là kết nối một phương thức thanh toán bên thứ ba mới, đối với Triple-A, việc sử dụng stablecoin nào cũng là vấn đề lựa chọn code.

Sau tranh chấp Morpho/Aave/Sonic, không ai còn tin Code is Law, quan niệm phi tập trung bị tổn thương nặng nề, nhưng Money is Code ngày càng rõ ràng, thậm chí về mặt pháp lý, không ít stablecoin sinh lời còn tuân thủ hơn USDT.

Như vậy, người dùng, thương nhân và nhà cung cấp kênh đều có thể nhận được tất cả những gì họ muốn, người dùng nhận được lãi, thương nhân nhận được nhóm khách hàng, kênh nhận được lợi ích, đây cũng là con đường khả thi nhất có tính nhúng nội tại đối với kịch bản thương mại hiện nay.

Kết luận

Sự tiền gửi hóa của quỹ, sự sinh lời hóa của tiền gửi.

Ngành crypto đón thời điểm bước ngoặt, việc bán tài sản của mình cho người ngoài ngành dần không khả thi, altcoin và Meme coin đều khó đảm đương trọng trách, con đường ra ngoài của stablecoin quá xa rời với nhà đầu tư nhỏ lẻ, vấn đề nằm ở chỗ nhà đầu tư nhỏ lẻ không thể kiếm lời từ việc áp dụng thực tế của stablecoin.

Nửa năm trước, stablecoin là một cách phát hành tài sản, hiện nay, stablecoin cần có không gian tăng giá tiềm ẩn.

Sau khi USDe và xUSD dựa trên đòn bẩy tắt lửa, mở rộng công dụng và nhóm người giữ stablecoin, từ đó nhà đầu tư nhỏ lẻ đóng vai trò LP để tổ chức tính thanh khoản cho kho bạc trên chain, hiện tại khá khả thi.

Vấn đề chồng chất vấn đề, điều này sẽ tạo ra vấn đề mới là kho bạc gian lận, trước đây chỉ ảnh hưởng đến giới crypto, hiệu quả còn tương đối kiểm soát được, một khi gây hại cho thương mại và người dùng thực, toàn bộ stablecoin cũng sẽ bị khinh miệt, làm thế nào để kiểm soát kho bạc, chúng ta còn cần biện pháp mới, đây là chủ đề tiếp theo: Mọi người đều là quản lý, nhìn xuyên thấu kho bạc quản lý.