Tác giả: Prathik Desai

Tiêu đề gốc: Crypto’s Revenue Recipe

Biên dịch và tổng hợp: BitpushNews

Tôi luôn thích những truyền thống "theo mùa" của cộng đồng tiền mã hóa. Như Uptober (tháng Mười tăng vọt), hoặc Recktober (tháng Mười lao dốc). Các thành viên cộng đồng luôn thích đưa ra hàng loạt số liệu thống kê xoay quanh những thời điểm này. Rốt cuộc, con người vốn dĩ đã yêu thích những sự thật thú vị, phải không?

Mà phân tích xu hướng và báo cáo mở rộng xung quanh những dữ liệu này thì còn thú vị hơn. Bạn luôn nghe thấy những luận điệu kiểu: "Lần này, dòng tiền từ ETF hoàn toàn khác biệt"; "Năm nay, hoạt động gọi vốn trong ngành công nghiệp crypto cuối cùng cũng đã trưởng thành"; "BTC đã sẵn sàng cho đợt tăng giá năm nay", và đại loại như vậy.

Gần đây, khi đọc một báo cáo có tên State of DeFi 2025, tôi bị thu hút sự chú ý bởi một vài biểu đồ về cách các giao thức crypto tạo ra "doanh thu thực sự".

Những biểu đồ này cho thấy các giao thức hàng đầu có doanh thu cao nhất toàn ngành trong năm qua. Chúng chứng minh một sự thật đã được thảo luận đi thảo luận lại trong ngành suốt năm qua: cuối cùng thì ngành công nghiệp crypto cũng bắt đầu cảm thấy việc "tạo ra doanh thu" là một điều hấp dẫn. Nhưng chính xác thì điều gì đang định hình lại bức tranh doanh thu này?

Ẩn sau những biểu đồ này, còn có một câu chuyện ít được biết đến đáng để khai thác: Phí (Fees) thu được cuối cùng chảy về đâu?

Tôi đào sâu vào dữ liệu Phí và Doanh thu của DefiLlama (doanh thu đề cập đến phần phí được giữ lại sau khi trừ đi phần trả cho nhà cung cấp thanh khoản và nhà cung cấp), cố gắng tìm kiếm câu trả lời.

Trong phân tích định lượng của bài viết này, tôi sẽ cố gắng thêm một số chiều kích vào những con số này, để cho bạn thấy tiền trong thế giới crypto đang chảy như thế nào, và chảy về hướng nào.

2025: Doanh thu tăng gấp đôi, các ông lớn lâu năm vẫn giữ vị thế thống trị

Năm ngoái, tổng doanh thu được tạo ra bởi các giao thức crypto vượt quá 16 tỷ USD, nhiều hơn gấp đôi so với khoảng 8 tỷ USD của năm 2024.

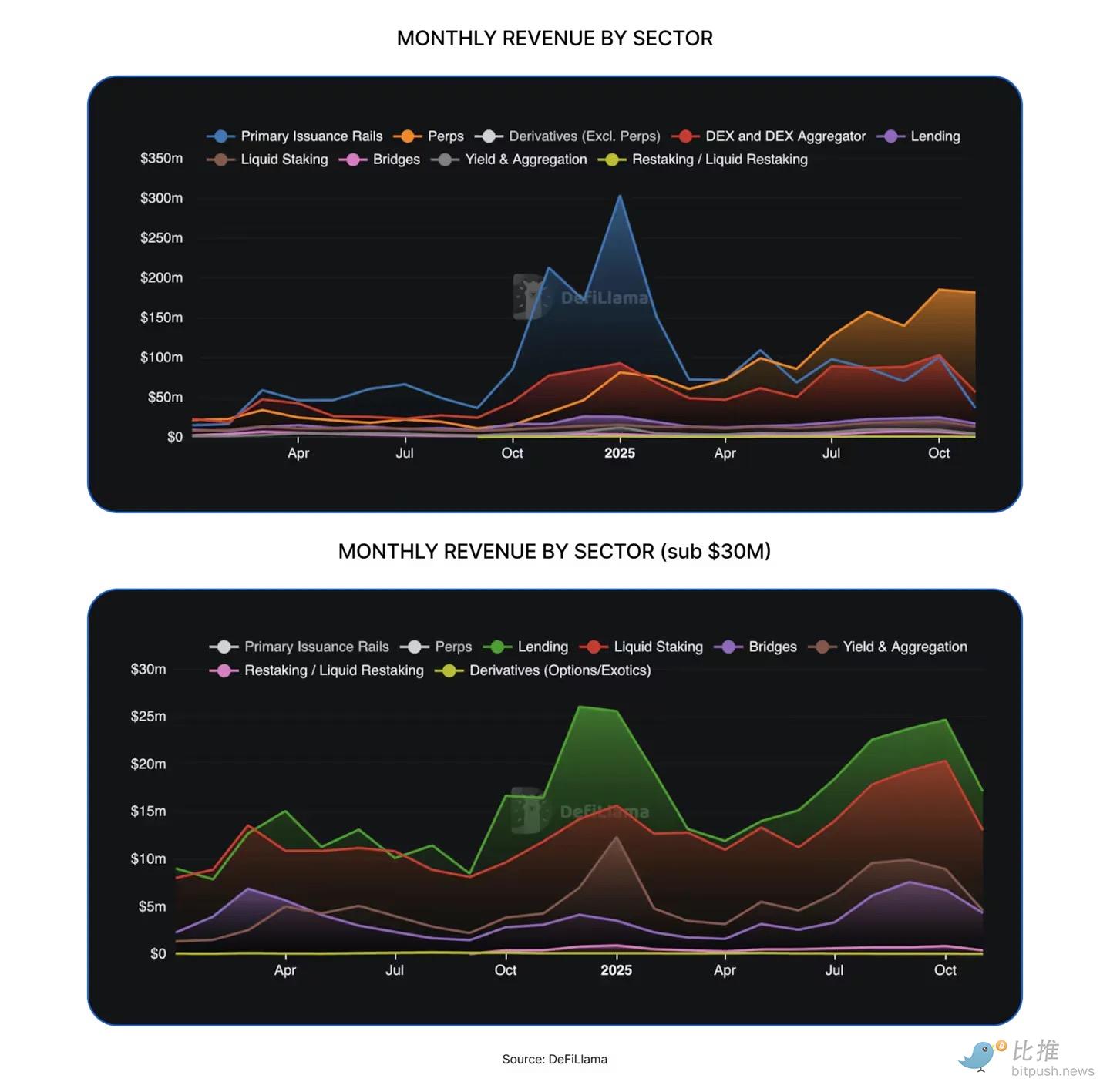

Khả năng nắm bắt giá trị đang không ngừng mở rộng trong toàn bộ ngành công nghiệp crypto, trong 12 tháng qua, tài chính phi tập trung (DeFi) đã chứng kiến sự xuất hiện của nhiều danh mục mới, chẳng hạn như sàn giao dịch phi tập trung (DEX), nền tảng phát hành token (Launchpads) và sàn giao dịch hợp đồng vĩnh cửu (Perp DEXs).

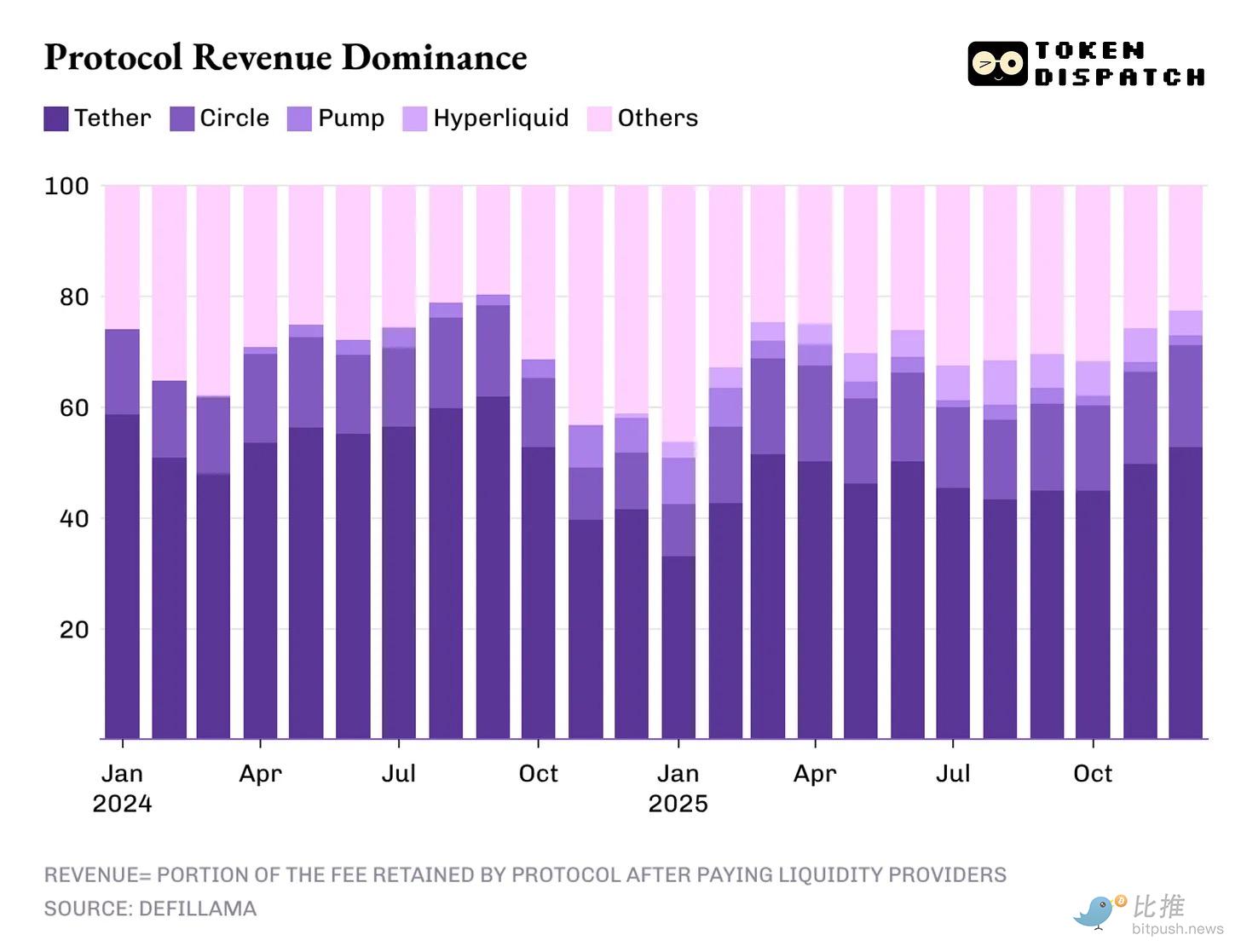

Tuy nhiên, các "trung tâm lợi nhuận" tạo ra doanh thu cao nhất vẫn tập trung vào những danh mục lâu đời - nổi bật nhất là các tổ chức phát hành stablecoin.

Hai gã khổng lồ stablecoin Tether và Circle chiếm hơn 60% tổng doanh thu của ngành crypto trong năm. Đến năm 2025, tỷ lệ này chỉ giảm nhẹ từ khoảng 65% của năm trước xuống còn 60%.

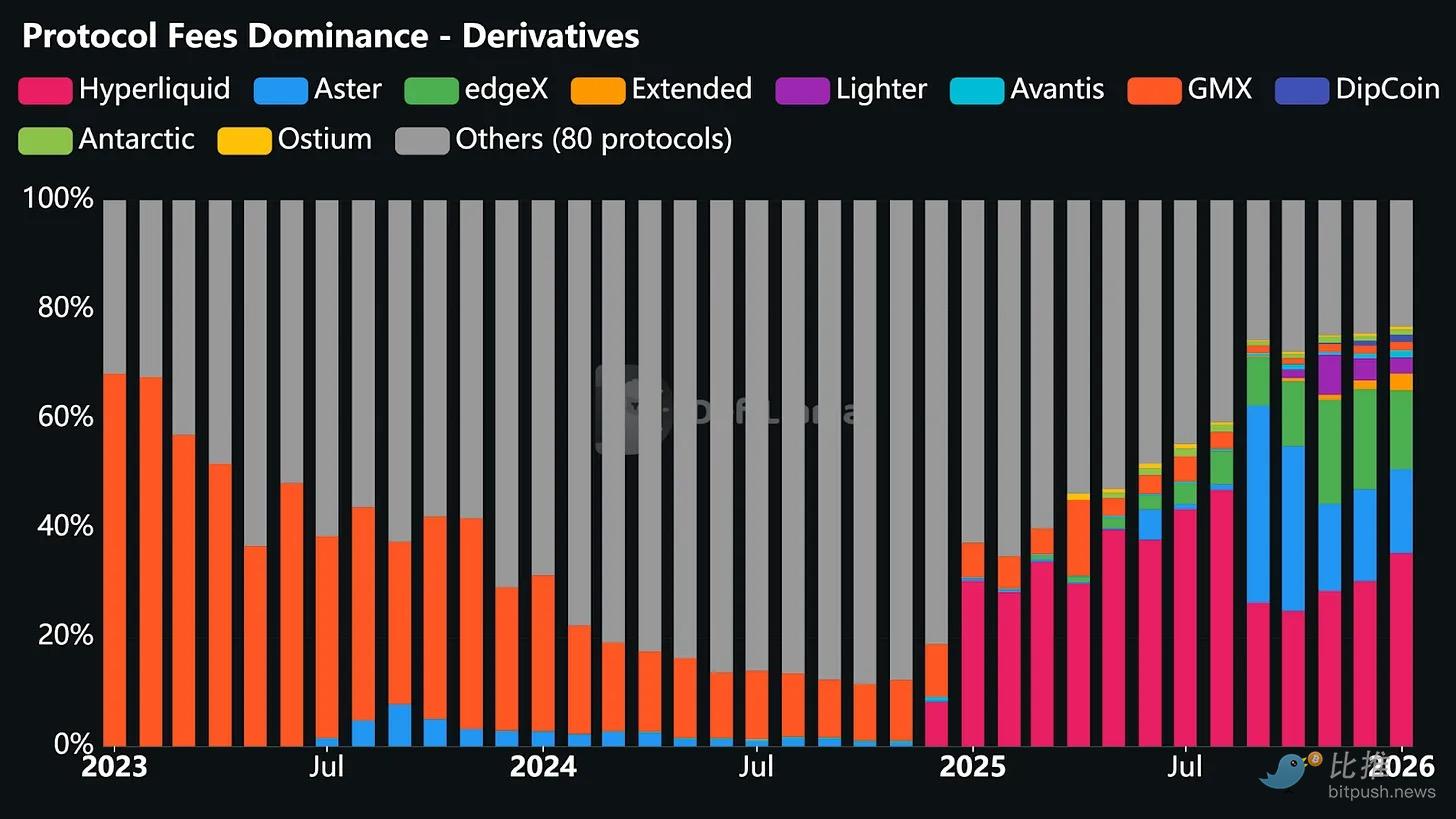

Tuy nhiên, thành tựu mà các sàn giao dịch hợp đồng vĩnh cửu (Perp DEXs) đạt được trong năm 2025 là không thể xem thường - hãy nhớ rằng, vào năm 2024, chúng hầu như còn "vô danh". Hyperliquid, EdgeX, Lighter và Axiom cùng nhau đóng góp từ 7% đến 8% tổng doanh thu ngành, một tỷ lệ vượt xa tổng của các danh mục DeFi trưởng thành như cho vay, staking, cross-chain bridge và DEX aggregator.

Động cơ doanh thu 2026: Chênh lệch, Thực thi và Phân phối

Vậy, động lực doanh thu cho năm 2026 là gì? Tôi tìm thấy câu trả lời trong ba yếu tố cốt lõi ảnh hưởng đến mức độ tập trung doanh thu năm ngoái: Chênh lệch (Carry), Thực thi (Execution) và Phân phối (Distribution).

1. Giao dịch chênh lệch (Carry Trade)

Giao dịch chênh lệch có nghĩa là, ai nắm giữ và chuyển tiền, người đó có thể kiếm lợi nhuận từ việc nắm giữ và chuyển tiền đó.

Mô hình doanh thu của các tổ chức phát hành stablecoin vừa mang tính "cấu trúc", vừa "mong manh".

-

Tính cấu trúc: Bởi vì nó mở rộng cùng với sự tăng trưởng của nguồn cung và lưu thông. Mỗi digital dollar họ nắm giữ đều được hỗ trợ bởi trái phiếu kho bạc, và trái phiếu kho bạc có thể tạo ra lãi suất.

-

Tính mong manh: Bởi vì mô hình này phụ thuộc vào một biến số vĩ mô mà tổ chức phát hành hầu như không thể kiểm soát: lãi suất của Fed. Và "làn sóng cắt giảm lãi suất" mới chỉ bắt đầu. Khi lãi suất giảm xuống hơn nữa trong năm nay, vị thế thống trị về doanh thu của các tổ chức phát hành stablecoin cũng sẽ theo đó mà suy yếu.

2. Thực thi

Đây là nơi các giao thức DeFi xây dựng hợp đồng vĩnh cửu (Perp DEXs), và cũng là danh mục DeFi thành công nhất năm 2025.

Cách đơn giản nhất để hiểu tại sao các sàn giao dịch hợp đồng vĩnh cửu lại có thể nhanh chóng chiếm lĩnh thị phần như vậy là xem cách chúng giúp người dùng thực thi hành động. Chúng xây dựng một sân chơi, giúp người dùng tiếp cận hoặc thoát khỏi rủi ro theo nhu cầu, với ma sát cực nhỏ. Ngay cả khi thị trường không biến động mạnh, người dùng vẫn có thể phòng ngừa rủi ro, giao dịch ký quỹ, arbitrage, luân chuyển vốn, hoặc đơn giản là mở vị thế nghiên cứu để chuẩn bị cho tương lai.

Không giống như DEX giao ngay, chúng cho phép người dùng giao dịch liên tục, tần suất cao mà không phải chịu sự bất tiện của việc di chuyển tài sản cơ bản.

Mặc dù "thực thi" nghe có vẻ đơn giản và cực kỳ nhanh chóng, nhưng phần chìm của tảng băng còn rất lớn. Các sàn giao dịch hợp đồng này phải xây dựng một giao diện giao dịch mạnh mẽ không bị sụp đổ dưới tải trọng cao, tổ chức một hệ thống khớp lệnh và thanh lý có thể đứng vững trong sự hỗn loạn của thị trường, và cung cấp đủ độ sâu thanh khoản để giữ chân các trader. Trong các sàn giao dịch hợp đồng vĩnh cửu, tính thanh khoản chính là "nước sốt bí mật". Ai có thể cung cấp tính thanh khoản liên tục và dồi dào, người đó sẽ thu hút được hoạt động giao dịch cao nhất.

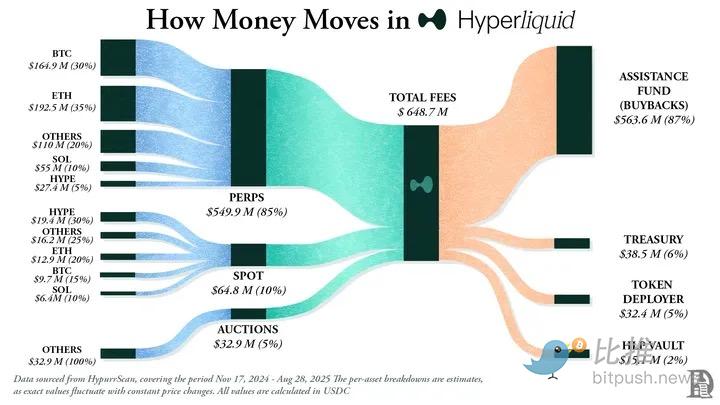

Năm 2025, Hyperliquid thống trị làn đường sàn giao dịch hợp đồng bằng cách thu hút số lượng nhà tạo lập thị trường lớn nhất trên nền tảng cung cấp thanh khoản dồi dào. Kết quả là, Hyperliquid đã thống trị tuyệt đối về mặt thu phí trong 10 trên 12 tháng của năm ngoái.

Trớ trêu thay, những sàn giao dịch hợp đồng thuộc danh mục DeFi này thành công chính xác là vì chúng không yêu cầu trader phải hiểu về blockchain và smart contract, mà thay vào đó vận hành giống như những sàn giao dịch truyền thống quen thuộc.

Một khi các vấn đề trên được giải quyết, sàn giao dịch có thể tạo doanh thu "tự động" bằng cách tính phí biên cho hoạt động giao dịch tần suất cao, giá trị lớn của các trader. Tình trạng này vẫn tiếp diễn ngay cả khi giá giao ngay đi ngang, đơn giản vì có rất nhiều lựa chọn trên nền tảng dành cho trader.

Đây chính là lý do tại sao tôi cho rằng, mặc dù tỷ trọng doanh thu của các sàn giao dịch hợp đồng năm ngoái chỉ ở mức một con số, nhưng chúng là danh mục duy nhất có thể thách thức vị thế thống trị của các tổ chức phát hành stablecoin từ xa.

3. Phân phối

Yếu tố thứ ba - phân phối, thúc đẩy doanh thu gia tăng cho các dự án crypto (như cơ sở hạ tầng phát hành token). Hãy nghĩ đến pump.fun và LetsBonk.

Điều này không khác nhiều so với những gì chúng ta thấy ở các công ty Web2. Mặc dù Airbnb và Amazon không sở hữu bất kỳ hàng tồn kho nào, nhưng khả năng phân phối mạnh mẽ của họ đã giúp họ vượt qua vai trò "bộ tổng hợp" và giảm chi phí biên cho việc tăng nguồn cung mới.

Cơ sở hạ tầng phân phối crypto cũng không sở hữu các tài sản (như Memecoin, token và cộng đồng vi mô) được tạo ra thông qua nền tảng của họ. Tuy nhiên, bằng cách làm cho hành trình của người dùng trở nên trơn tru, tự động hóa quy trình niêm yết, cung cấp tính thanh khoản dồi dào và đơn giản hóa giao dịch, nó có thể trở thành địa điểm mặc định để mọi người tạo ra tài sản crypto.

Vào năm 2026, hai câu hỏi có thể quyết định quỹ đạo của những động lực doanh thu này: Liệu thị phần doanh thu của stablecoin có giảm xuống dưới mức 60% khi việc cắt giảm lãi suất gặm nhấm giao dịch chênh lệch? Liệu các sàn giao dịch hợp đồng có thể phá vỡ pháo đài 7-8% của chúng khi tầng thực thi được củng cố?

Biến "Doanh thu" thành "Quyền sở hữu"

Ba yếu tố Chênh lệch, Thực thi và Phân phối tiết lộ doanh thu crypto được tạo ra như thế nào. Nhưng đó chỉ là một phần của câu chuyện. Điều quan trọng không kém (thậm chí quan trọng hơn) là: Trước khi giao thức giữ lại doanh thu ròng, có bao nhiêu phần trăm tổng phí (Gross Fee) được phân bổ cho những người nắm giữ token?

Việc chuyển giá trị được thực hiện thông qua mua lại token, đốt token và chia sẻ phí, đánh dấu một token là "yêu sách quyền sở hữu kinh tế", chứ không chỉ đơn thuần là một "huy chương quản trị".

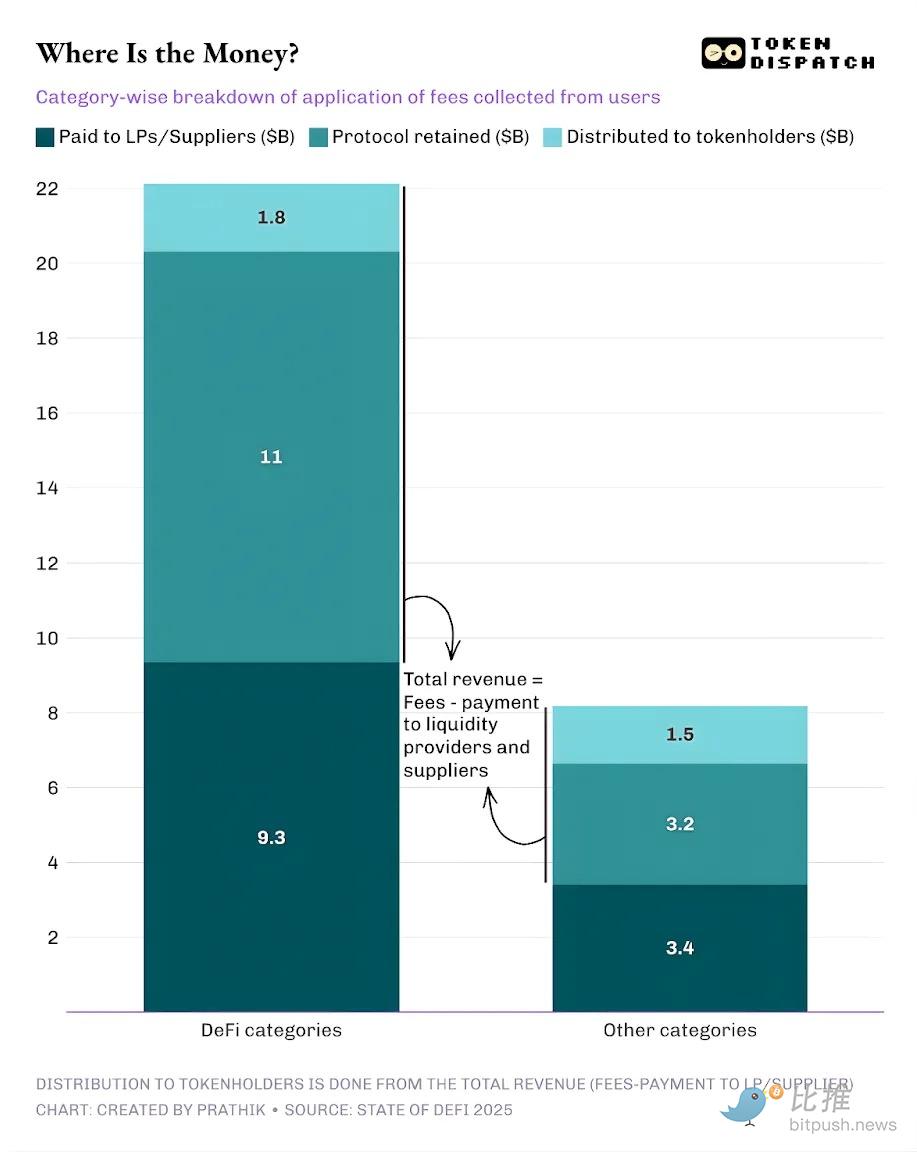

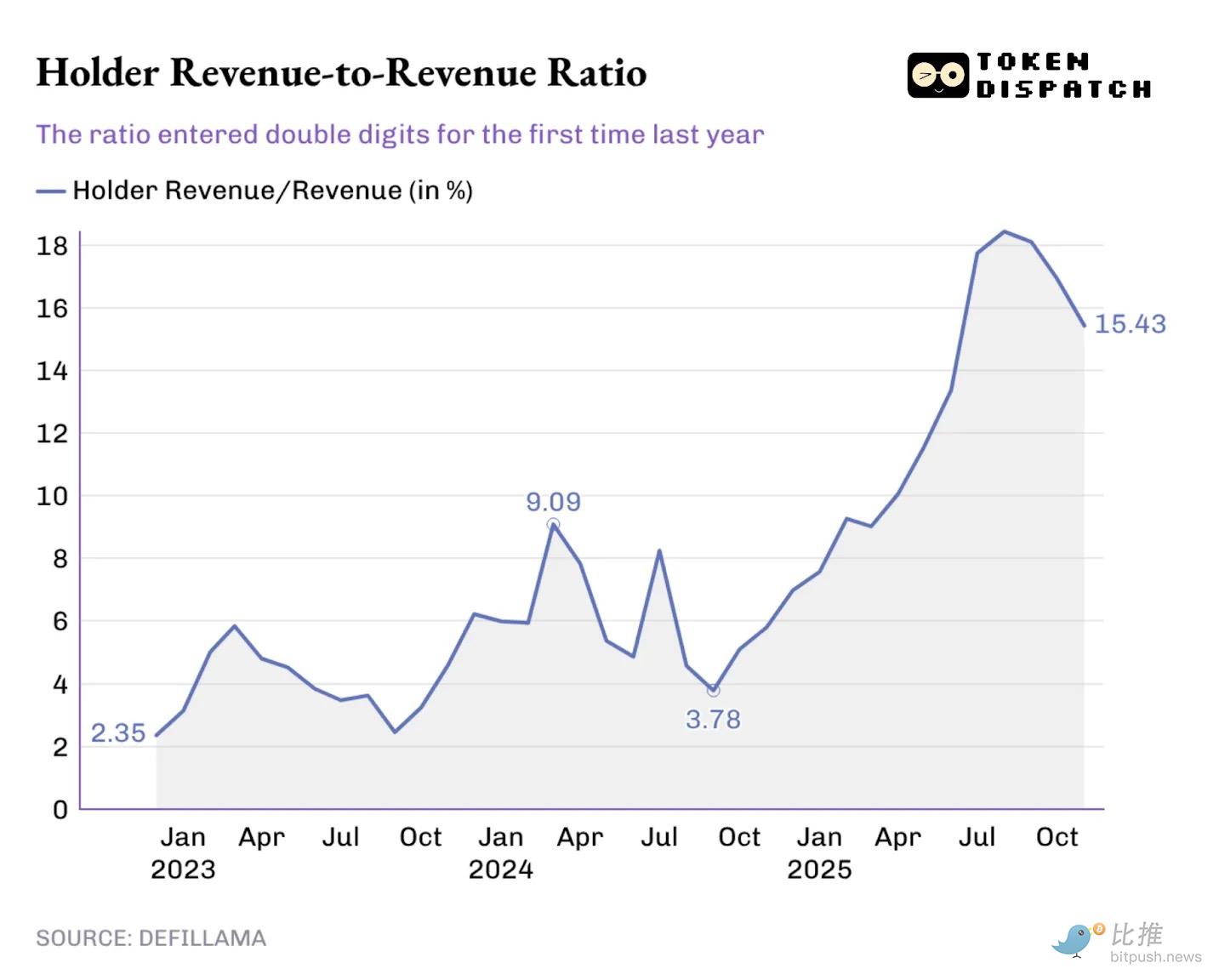

Năm 2025, người dùng của các giao thức DeFi và các giao thức khác đã trả khoảng 30,3 tỷ USD phí. Trong đó, 17,6 tỷ USD được các giao thức giữ lại như doanh thu sau khi trả cho các nhà cung cấp thanh khoản và nhà cung cấp. Khoảng 3,36 tỷ USD tổng doanh thu đã được chuyển lại cho những người nắm giữ token thông qua phần thưởng staking, chia sẻ phí, mua lại và đốt token.

Điều này có nghĩa là: 58% phí được chuyển hóa thành doanh thu giao thức, và khoảng 19% doanh thu được những người nắm giữ token thu giữ.

Đây là một sự thay đổi lớn so với chu kỳ trước. Chúng ta thấy ngày càng nhiều giao thức cố gắng để token hoạt động như một yêu sách đối với hiệu quả hoạt động. Điều này mang lại cho các nhà đầu tư một động lực thiết thực, khiến họ sẵn sàng nắm giữ lâu dài và ủng hộ các dự án mà họ tin tưởng.

Về cách Hyperliquid và pump.fun đã làm điều này trong năm ngoái, tôi đã viết ở đây: 《Đốt nó lên, baby》.

Thế giới crypto còn lâu mới hoàn hảo, hầu hết các giao thức vẫn không phân phối bất kỳ lợi nhuận nào cho người nắm giữ token. Nhưng khi bạn phóng to góc nhìn, bạn sẽ thấy kim chỉ nam đã dịch chuyển khá nhiều, tín hiệu này báo trước thời thế đã thay đổi.

Dự báo 2026: Sự trở lại của các yếu tố cơ bản

Trong năm qua, tỷ lệ lợi nhuận của người nắm giữ trên tổng doanh thu giao thức đã không ngừng tăng lên. Nó đã phá vỡ mức cao kỷ lục trước đó là 9,09% vào đầu năm ngoái, và thậm chí đạt đỉnh hơn 18% vào tháng 8 năm 2025.

Tác động này thể hiện trực tiếp trong giao dịch token. Nếu tôi nắm giữ một token không bao giờ thưởng cho tôi, quyết định giao dịch của tôi chỉ có thể dựa trên các tường thuật truyền thông xung quanh nó. Nhưng khi tôi nắm giữ một token sẽ trả tiền cho tôi (dù thông qua mua lại hay chia cổ tức), tôi sẽ bắt đầu coi nó như một tài sản sinh lời. Mặc dù nó có thể không an toàn đáng tin cậy lắm, nhưng nó vẫn thay đổi cách thị trường định giá token đó. Định giá của nó sẽ được kéo về "các yếu tố cơ bản", thay vì chỉ nhảy múa theo tường thuật truyền thông.

Khi các nhà đầu tư nhìn lại năm 2025 để cố gắng hiểu dòng tiền năm 2026 sẽ chảy về đâu, họ sẽ xem xét trọng tâm "cơ chế khuyến khích". Những đội ngũ ưu tiên chuyển giá trị, năm ngoái quả thực đã nổi bật lên.

-

Trong các nền tảng phát hành token, pump.fun đã củng cố triết lý thưởng cho cộng đồng tích cực trên nền tảng. Nó đã bù đắp 18,6% nguồn cung lưu thông của token gốc $PUMP thông qua mua lại hàng ngày.

Vào năm 2026, dự kiến "chuyển giá trị" sẽ không còn là một lựa chọn thích hợp nữa, mà sẽ trở thành "vé vào cửa" (Table Stakes) cho bất kỳ giao thức nào mong muốn token của họ giao dịch dựa trên các yếu tố cơ bản. Năm ngoái, thị trường đã học được cách tách doanh thu giao thức ra khỏi giá trị của người nắm giữ token. Một khi người nắm giữ token đã thấy token hoạt động như một yêu sách quyền sở hữu, việc quay lại mô hình cũ sẽ trở nên cực kỳ phi lý.

Kết luận

Tôi không cho rằng State of DeFi 2025 tiết lộ điều gì hoàn toàn mới mẻ về doanh thu của ngành công nghiệp crypto - vài tháng qua, "khám phá doanh thu" đã trở thành mối quan tâm phổ biến của ngành. Giá trị thực sự của báo cáo này nằm ở chỗ nó sử dụng dữ liệu để soi sáng thực tế, và khi xem xét kỹ hơn những con số này, chúng ta có thể nhìn rõ những con đường có khả năng thành công nhất trong việc tạo doanh thu trong thế giới crypto.

Bằng cách phân tích sâu xu hướng tập trung doanh thu của các giao thức, báo cáo đã chỉ rõ một thực tế: Ai nắm giữ "đường ống" - cho dù là thu nhập từ chênh lệch, thực thi giao dịch hay phân phối lưu lượng - người đó sẽ kiếm được nhiều doanh thu nhất.

Nhìn về năm 2026, tôi dự đoán sẽ có nhiều dự án hơn bắt đầu chuyển đổi phí giao thức thành cơ chế phân phối lợi nhuận bền vững, có kỷ luật, hoàn trả cho những người nắm giữ token. Đặc biệt là trong bối cảnh toàn cầu bước vào chu kỳ cắt giảm lãi suất và sức hấp dẫn của giao dịch chênh lệch giảm xuống, xu hướng như vậy sẽ càng rõ rệt hơn.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Đăng ký Telegram Bitpush: https://t.me/bitpush