Giữa 4 tỷ USD và 150 tỷ USD, khoảng cách không phải là đường cong tăng trưởng, mà là một lần tự đảo lộn mô hình kinh doanh.

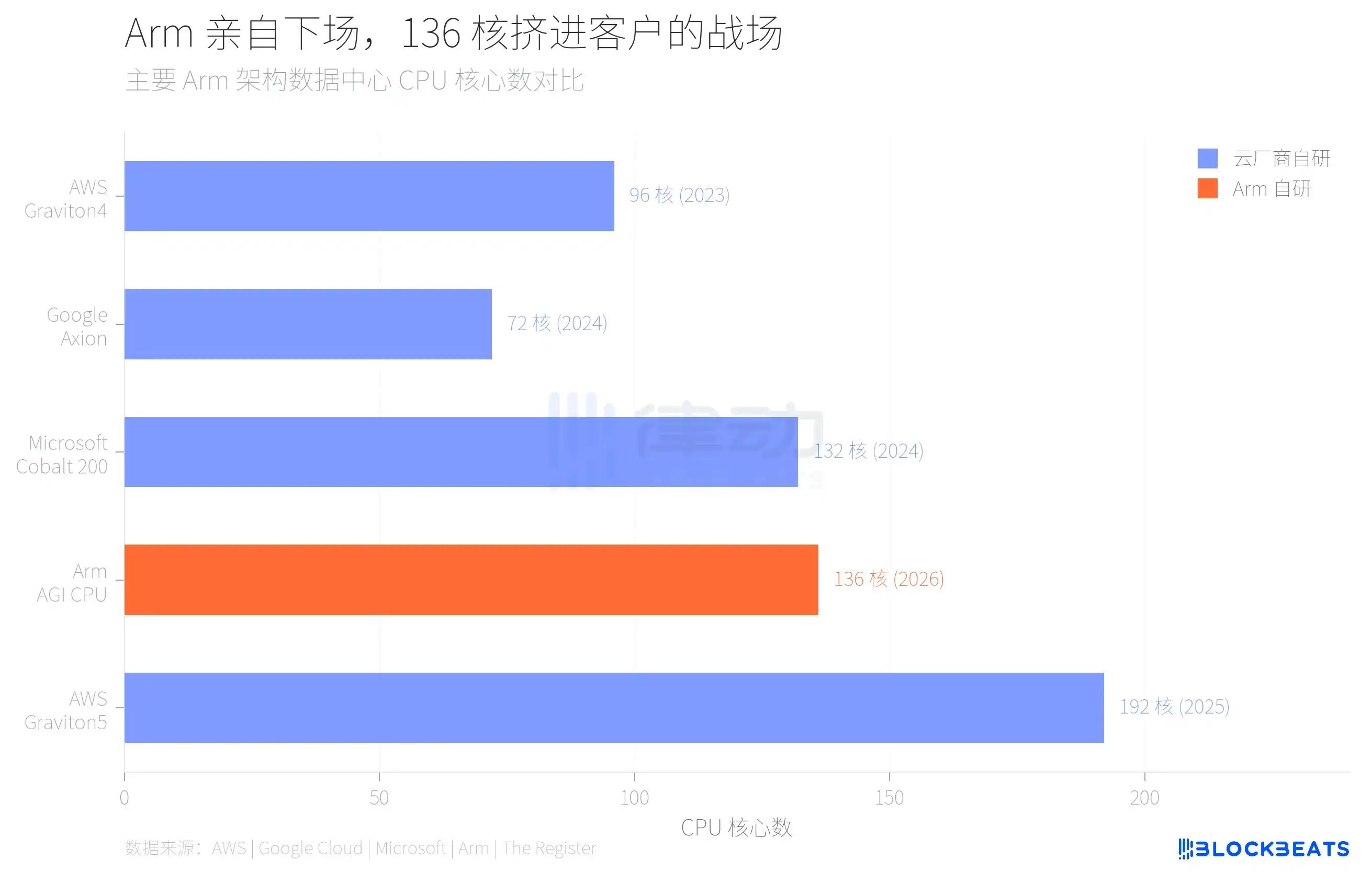

Ngày 24 tháng 3, Arm đã ra mắt CPU trung tâm dữ liệu tự nghiên cứu đầu tiên trong lịch sử 35 năm của công ty tại San Francisco. Con chip này có tên là AGI CPU, được trang bị 136 lõi Neoverse V3, công nghệ 3nm của TSMC, công suất TDP 300W, Meta là khách hàng đầu tiên và sẽ được triển khai quy mô lớn trong năm nay. Cùng công bố hợp tác còn có OpenAI, Cerebras, Cloudflare, SAP và SK Telecom.

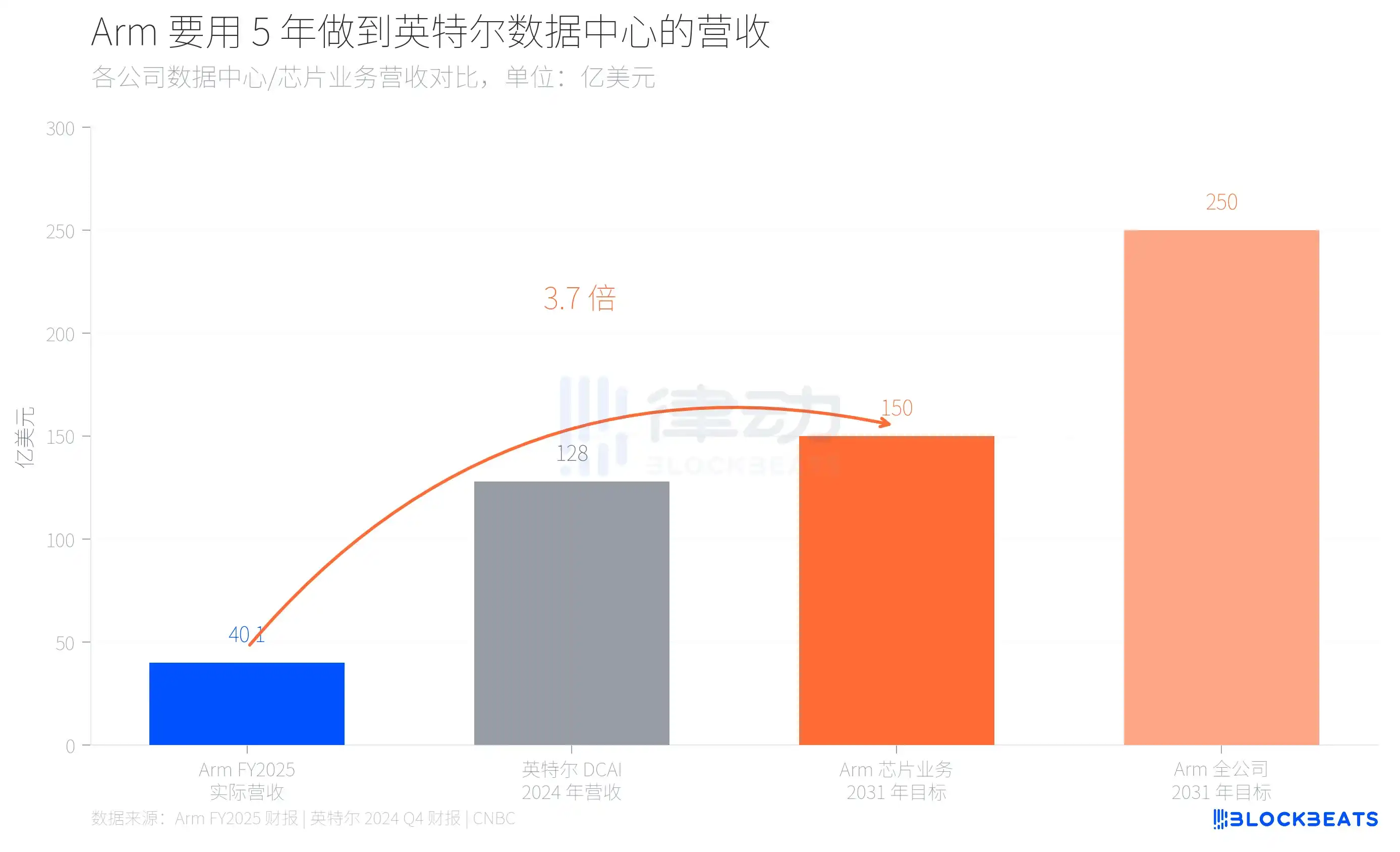

CEO Arm, Rene Haas, trong buổi ra mắt đã đưa ra một nhóm số liệu mục tiêu, ông cho biết doanh thu hàng năm của mảng kinh doanh chip đến năm 2031 phải đạt 150 tỷ USD, tổng doanh thu toàn công ty là 250 tỷ USD, thu nhập trên mỗi cổ phiếu là 9 USD.

Những con số này có ý nghĩa gì? Tổng doanh thu của toàn bộ công ty Arm trong FY2025 (tính đến tháng 3 năm 2025) là 4,007 tỷ USD. Theo dữ liệu báo cáo hàng năm của Arm, trong đó doanh thu từ cấp phép là 1,839 tỷ USD, doanh thu từ tiền bản quyền (royalty) là 2,168 tỷ USD, tỷ suất lợi nhuận gộp là 97%. Nói cách khác, một công ty có doanh thu hàng năm 4 tỷ USD, chỉ trong 5 năm, muốn tạo ra quy mô gần bằng toàn bộ bộ phận trung tâm dữ liệu của Intel chỉ bằng một mảng kinh doanh mới. Theo báo cáo tài chính Q4/2024 của Intel, doanh thu hàng năm năm 2024 của bộ phận DCAI (Trung tâm dữ liệu và AI) của Intel là 12,8 tỷ USD.

Đằng sau bước nhảy 3,7 lần từ 4 tỷ lên 15 tỷ, là việc Arm đang thử nghiệm chuyển đổi từ một công ty thuần túy cấp phép IP thành một thực thể hỗn hợp vừa bán bản thiết kế vừa bán thành phẩm. Điều này chưa có tiền lệ trong ngành công nghiệp chip.

Tại sao Arm lại mạo hiểm như vậy? Câu trả lời nằm trong danh sách khách hàng của họ.

Ba năm qua, những khách hàng trung tâm dữ liệu lớn nhất của Arm đều làm cùng một việc. Theo dữ liệu công khai của AWS, Amazon đã chuyển hơn 50% năng lực tính toán EC2 sang chip Graviton tự nghiên cứu của mình, Graviton5 mới nhất đạt 192 lõi. Google Cloud tiết lộ, chip Axion của Google đã đảm nhận hơn 30.000 ứng dụng nội bộ được chuyển đổi, nâng cao hiệu suất năng lượng lên 80%. Cobalt 200 của Microsoft cũng dựa trên kiến trúc Arm Neoverse, công nghệ 3nm của TSMC, 132 lõi.

Các nhà cung cấp đám mây này đều sử dụng giấy phép kiến trúc của Arm, nhưng chip thì tự thiết kế, tự sản xuất (tape-out), tự triển khai. Arm kiếm được từ đây là phí cấp phép và tiền bản quyền, chứ không phải lợi nhuận từ chip. Khi ngày càng nhiều nhu cầu tính toán được các chip tự nghiên cứu này đáp ứng, trần thu nhập của Arm trong trung tâm dữ liệu ngày càng rõ ràng.

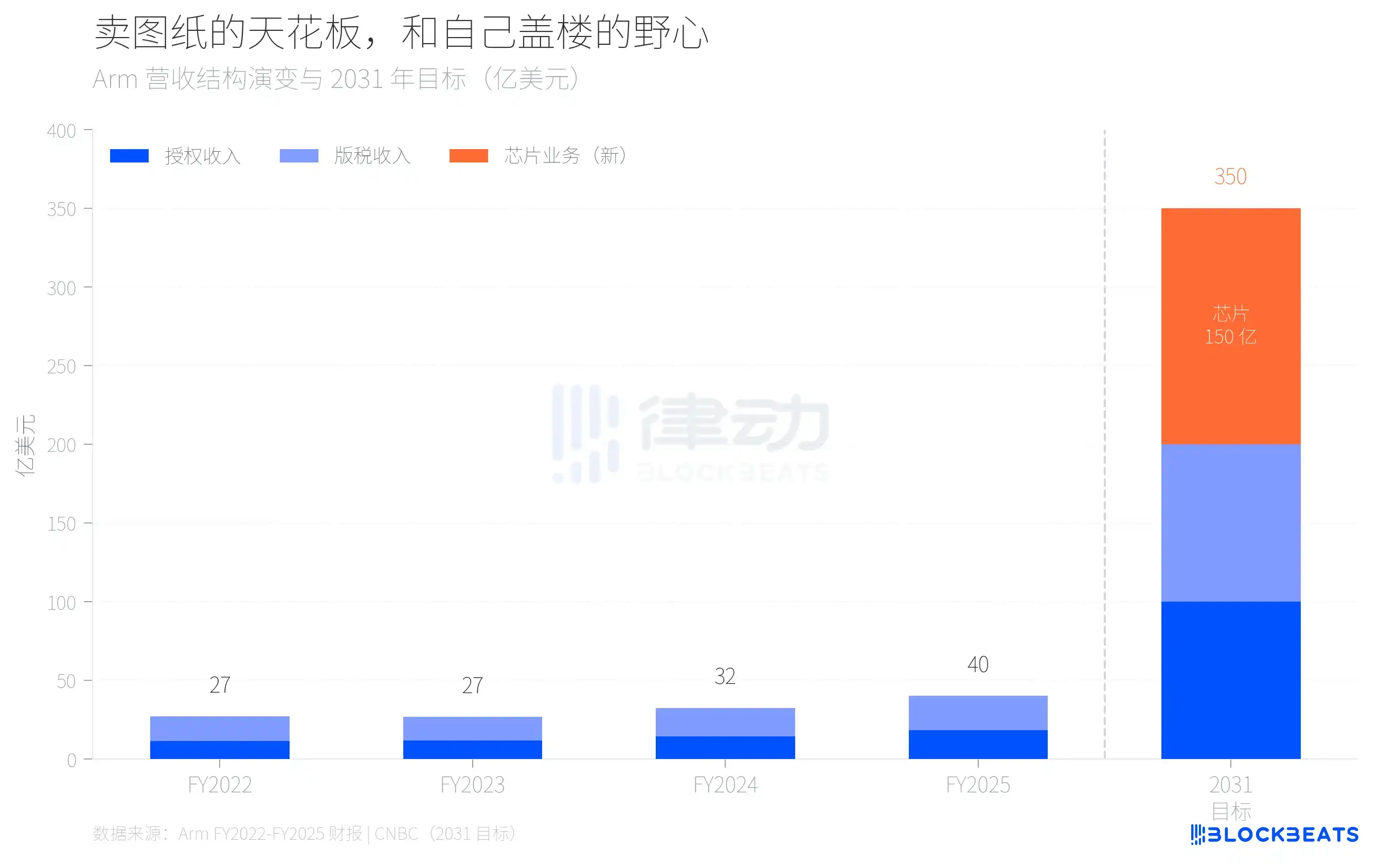

Nhìn vào cơ cấu doanh thu của Arm trong bốn năm qua, đường nét của trần này càng cụ thể hơn. Theo báo cáo tài chính hàng năm của Arm, từ FY2022 đến FY2025, tổng doanh thu toàn công ty tăng từ 2,7 tỷ USD lên 4 tỷ USD, tăng trưởng trung bình hàng năm khoảng 14%. Trong đó, doanh thu từ tiền bản quyền tăng từ 1,562 tỷ lên 2,168 tỷ USD, doanh thu từ cấp phép tăng từ 1,141 tỷ lên 1,839 tỷ USD. Tốc độ tăng trưởng tiền bản quyền đã chậm lại từ vài năm trước xuống còn 20%, và 20% tăng trưởng này phần lớn đến từ việc nâng cấp kiến trúc Armv9 trên thiết bị di động, không phải từ trung tâm dữ liệu.

Ngoại suy theo tốc độ tăng trưởng này, ngay cả khi doanh thu từ cấp phép và tiền bản quyền đều duy trì mức tăng trưởng hàng năm khoảng 20%, đến năm 2031 cũng chỉ có thể đạt khoảng 10 tỷ USD. 15 tỷ USD còn lại phải được tạo ra từ một mảng kinh doanh ngày nay còn chưa tồn tại. Đây là logic tính toán khiến Arm phải tự sản xuất chip.

Việc Arm chọn tự sản xuất chip, về bản chất là đang cạnh tranh với chính khách hàng của mình. Một công ty bán bản vẽ xây dựng bắt đầu tự xây nhà, trong khi những người mua bản vẽ của họ đã xây được vài năm.

Đây chính là bối cảnh thực sự của CPU AGI 136 lõi. Theo The Register đưa tin, con chip này có tần số cơ bản 3.2 GHz, tối đa 3.7 GHz, bộ nhớ DDR5 12 kênh, băng thông 6 GB/s mỗi lõi, 96 lane PCIe 6.0, hỗ trợ CXL 3.0. Arm định vị nó là "nền tảng năng lực tính toán cho kỷ nguyên đám mây AI tác nhân (agentic AI)", chuyên xử lý các tác vụ điều phối luồng dữ liệu và quản lý phía CPU trong suy luận AI, thay vì cạnh tranh trực tiếp với GPU.

Nhịp độ thay đổi thị phần cũng rất nói lên vấn đề. Theo ước tính của Omdia, năm 2025, tỷ lệ máy chủ kiến trúc Arm xuất xưởng toàn cầu chiếm khoảng 21%, tốc độ tăng trưởng 70%. Nhưng trong nội bộ các trung tâm dữ liệu siêu lớn (hyperscale), tỷ lệ này đã gần 50%. Sự độc quyền 40 năm của x86 không đang sụp đổ, mà đang bị thay thế từng con chip một.

Rủi ro của việc Arm tự nghiên cứu chip không nằm ở công nghệ, mà ở mối quan hệ. Meta sẵn sàng trở thành khách hàng đầu tiên, phần nào là do bản thân Meta không có dự án chip tự nghiên cứu chín muồi như Amazon hay Google. Nhưng Amazon, Google, Microsoft sẽ nhìn nhận việc này thế nào? Một nhà cung cấp bắt đầu cạnh tranh giành khách hàng với bạn, bạn còn giao giấy phép kiến trúc cốt lõi nhất cho họ nữa không?

Cược của Arm là, tổng chiếc bánh trung tâm dữ liệu tăng trưởng nhanh hơn tốc độ xấu đi của quan hệ khách hàng. Rene Haas rõ ràng tin rằng, nhu cầu gia tăng đối với CPU trong thời đại AI đủ lớn, đủ để chip tự nghiên cứu và cấp phép kiến trúc có thể cùng tồn tại. Mục tiêu 150 tỷ USD chính là định giá cho nhận định này.

35 năm bán bản vẽ, lần đầu tiên tự xây nhà. Bản vẽ vẫn bán, nhà vẫn xây, chỉ xem trên cùng một mảnh đất có chật chội hay không.